Η ειδοποιός διαφορά, όμως, μεταξύ των δυο αγορών είναι το γεγονός ότι, από το 2018 η Ιρλανδική αγορά εντάχθηκε στις χρηματιστηριακές αγορές του Euronext και ένα χρόνο μετά εμφάνισε μείωση του κόστους κατά 50% αφού προηγουμένως σημειώθηκαν αποχωρήσεις στο 25% του προσωπικού.

Το Ιρλανδικό χρηματιστήριο παρά την ένταξη του στο Euronext εμφανίζει χαμηλότερη αξία συναλλαγών στις εταιρείες υψηλής κεφαλαιοποίησης

Με υψηλότερο τίμημα η εξαγορά του ISE (Ιρλανδικό χρηματιστήριο)

Υψηλότερη αξία συναλλαγών από το χρηματιστήριο της Ιρλανδίας (Δουβλίνο) επιτυγχάνει το ελληνικό χρηματιστήριο στις εταιρείες υψηλής κεφαλαιοποίησης, πριν ακόμα αναβαθμιστεί σε ανεπτυγμένη αγορά (Σεπτέμβριος 2026 FT Russell) και δίχως να έχει ενταχθεί στο δίκτυο του Euronext.

Το Ιρλανδικό χρηματιστήριο προσομοιάζει με το ελληνικό από πλευράς μεγεθών των χρηματιστηριακών αγορών και η σύγκριση τους είναι δόκιμη, σε αντίθεση με την Ιταλική αγορά - επίσης ενταγμένη στο Euronext - η οποία διαθέτει υψηλότερα μεγέθη.

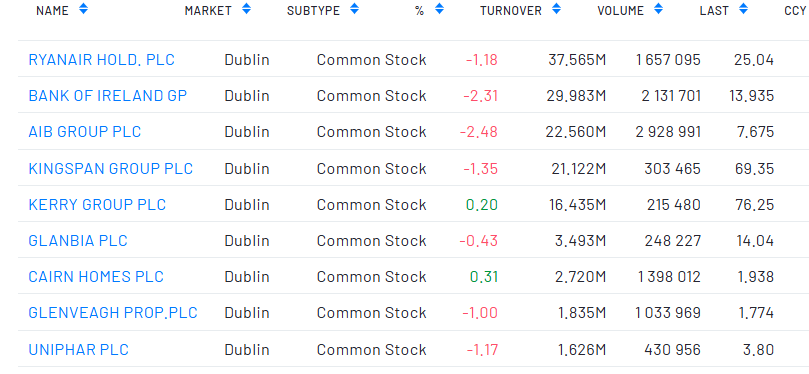

Όπως φαίνεται από τον πίνακα του Euronext για το Ιρλανδικό χρηματιστήριο (ΙSEQ), την περασμένη Παρασκευή 10 Οκτωβρου 2025, η Ιρλανδική αγορά, παρουσίαζε πέντε μετοχές εταιρειών (Ryannair, Bank of Ireland, AIB, Kingspan, Kerry Group) με μια αξία συναλλαγών μεταξύ 16,4 εκατ. ευρώ – 37,56 εκατ. ευρώ.

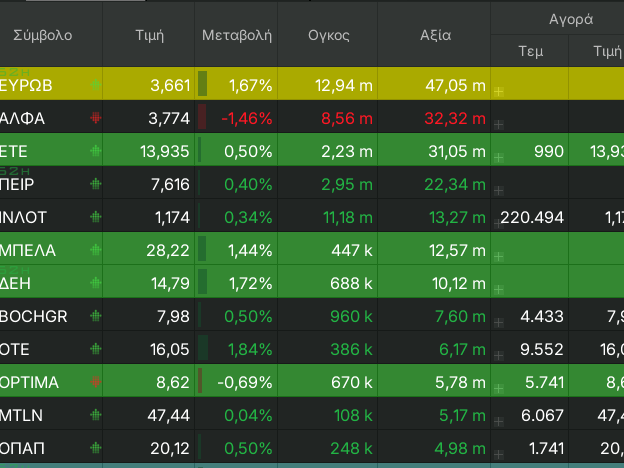

Αντίθετα, το πάλαι ποτέ "ρηχό" ελληνικό χρηματιστήριο, εμφανίζει επτά εταιρείες με μια αξία συναλλαγών μεταξύ 10,1 και 47 εκατ. ευρώ.

Ακόμα κι αν εξαιρεθεί η διαπραγμάτευση των νέων μετοχών της Intralot, η ελληνική αγορά, διαθέτει περισσότερες εταιρείες με μια αξία συναλλαγών πάνω από 5 εκατ. ευρώ που αποτελεί και το χαμηλότερο όριο ρευστότητας που θέτουν οι ξένοι επενδυτές προκειμένου να πραγματοποιηθούν συναλλαγές.

Υψηλότερα κέρδη για το Euronext με μείωση του κόστους

Η ειδοποιός διαφορά, όμως, μεταξύ των δυο αγορών είναι το γεγονός ότι, από το 2018 η Ιρλανδική αγορά εντάχθηκε στις χρηματιστηριακές αγορές του Euronext και ένα χρόνο μετά εμφάνισε μείωση του κόστους κατά 50% αφού προηγουμένως σημειώθηκαν αποχωρήσεις στο 25% του προσωπικού.

Μπορεί λοιπόν το Euronext να αποκομίζει υψηλότερα κέρδη από την Ιρλανδική αγορά, ωστόσο, η τελευταία είναι ενταγμένη επί επτά χρόνια στο δίκτυο των ευρωπαϊκών χρηματιστηρίων, και όπως αποδεικνύεται στην αξία των συναλλαγών δεν έχει καταγραφεί αξιοσημείωτη πρόοδος, όπως υποστηρίζει το Euronext στην δημόσια πρόταση της – πέραν των δυνατοτήτων που απέκτησαν οι εταιρείες για άντληση κεφαλαίων σε μεγαλύτερες ομολογιακές αγορές, καινούργια προϊόντα.

Ένα δεύτερο και ίσως κομβικό στοιχείο είναι με ποιο τίμημα θα αποκτήσει το Euronext αυτούς τους υψηλότερους τζίρους του ελληνικού χρηματιστηρίου και, κυρίως, το μονοπώλιο της άντλησης κεφαλαίων στην ελληνική αγορά.

Η εξαγορά του ΙSE από το Euronext πραγματοποιήθηκε μ’ ένα πολλαπλασιαστή 14 φορές τον δείκτη επιχειρησιακής αξίας προς τα λειτουργικά κέρδη ( ΕV/ebidta ) έναντι 8,4 της προσφοράς για την ΕΧΑΕ για τα κέρδη του 2026.

Γιατί υποστηρίζουν 100% την προσφορά του Euronext οι υφιστάμενοι ξένοι επενδυτές

Η παρουσία των ξένων επενδυτών από τις αναδυόμενες αγορές για τουλάχιστον ένα χρόνο ακόμα, πιθανότατα να διευρύνει τις προαναφερόμενες διαφορές υπέρ της ελληνικής αγοράς, διότι για να αποχωρήσουν τα funds των αναδυόμενων αγορών θα απαιτηθεί υψηλότερη ζήτηση, άρα και υψηλότεροι τζίροι. \

Οι υφιστάμενοι, όμως, ξένοι επενδυτές υποστηρίζουν κατά 100% να επιτύχει η προσφορά του Euronext με τον ένα ή τον άλλο τρόπο διότι μόνο τότε θα έχουν την ευχέρεια να βρουν αγοραστές - σε υψηλότερες τιμές - από μια μεγαλύτερη “δεξαμενή” κεφαλαίων ( ανεπτυγμένες αγορές ).

Συνεπώς, με εξαίρεση τα funds τα οποία αυξάνουν τις θέσεις τους στην ΕΧΑΕ – για να αποκομίσουν μεγαλύτερα οφέλη - οι υπόλοιποι επενδυτές ποσώς ενδιαφέρονται για την αξία με την οποία θα πωληθεί το χρηματιστήριο.

Επιπλέον, οι μετοχές των ελληνικών εισηγμένων, κατά μέσο όρο, διαπραγματεύονται με έκπτωση (15-20% ) έναντι των ανταγωνιστών τους στις ευρωπαϊκές αγορές ενώ η κεφαλαιοποίηση του ελληνικού χρηματιστηρίου ως ποσοστό του ΑΕΠ παραμένει 30% και πλέον χαμηλότερα από τις ευρωπαϊκές αγορές.

Παφίλας Δημήτρης

dpafilas@yahoo.com

www.bankingnews.gr

Με υψηλότερο τίμημα η εξαγορά του ISE (Ιρλανδικό χρηματιστήριο)

Υψηλότερη αξία συναλλαγών από το χρηματιστήριο της Ιρλανδίας (Δουβλίνο) επιτυγχάνει το ελληνικό χρηματιστήριο στις εταιρείες υψηλής κεφαλαιοποίησης, πριν ακόμα αναβαθμιστεί σε ανεπτυγμένη αγορά (Σεπτέμβριος 2026 FT Russell) και δίχως να έχει ενταχθεί στο δίκτυο του Euronext.

Το Ιρλανδικό χρηματιστήριο προσομοιάζει με το ελληνικό από πλευράς μεγεθών των χρηματιστηριακών αγορών και η σύγκριση τους είναι δόκιμη, σε αντίθεση με την Ιταλική αγορά - επίσης ενταγμένη στο Euronext - η οποία διαθέτει υψηλότερα μεγέθη.

Όπως φαίνεται από τον πίνακα του Euronext για το Ιρλανδικό χρηματιστήριο (ΙSEQ), την περασμένη Παρασκευή 10 Οκτωβρου 2025, η Ιρλανδική αγορά, παρουσίαζε πέντε μετοχές εταιρειών (Ryannair, Bank of Ireland, AIB, Kingspan, Kerry Group) με μια αξία συναλλαγών μεταξύ 16,4 εκατ. ευρώ – 37,56 εκατ. ευρώ.

Αντίθετα, το πάλαι ποτέ "ρηχό" ελληνικό χρηματιστήριο, εμφανίζει επτά εταιρείες με μια αξία συναλλαγών μεταξύ 10,1 και 47 εκατ. ευρώ.

Ακόμα κι αν εξαιρεθεί η διαπραγμάτευση των νέων μετοχών της Intralot, η ελληνική αγορά, διαθέτει περισσότερες εταιρείες με μια αξία συναλλαγών πάνω από 5 εκατ. ευρώ που αποτελεί και το χαμηλότερο όριο ρευστότητας που θέτουν οι ξένοι επενδυτές προκειμένου να πραγματοποιηθούν συναλλαγές.

Υψηλότερα κέρδη για το Euronext με μείωση του κόστους

Η ειδοποιός διαφορά, όμως, μεταξύ των δυο αγορών είναι το γεγονός ότι, από το 2018 η Ιρλανδική αγορά εντάχθηκε στις χρηματιστηριακές αγορές του Euronext και ένα χρόνο μετά εμφάνισε μείωση του κόστους κατά 50% αφού προηγουμένως σημειώθηκαν αποχωρήσεις στο 25% του προσωπικού.

Μπορεί λοιπόν το Euronext να αποκομίζει υψηλότερα κέρδη από την Ιρλανδική αγορά, ωστόσο, η τελευταία είναι ενταγμένη επί επτά χρόνια στο δίκτυο των ευρωπαϊκών χρηματιστηρίων, και όπως αποδεικνύεται στην αξία των συναλλαγών δεν έχει καταγραφεί αξιοσημείωτη πρόοδος, όπως υποστηρίζει το Euronext στην δημόσια πρόταση της – πέραν των δυνατοτήτων που απέκτησαν οι εταιρείες για άντληση κεφαλαίων σε μεγαλύτερες ομολογιακές αγορές, καινούργια προϊόντα.

Ένα δεύτερο και ίσως κομβικό στοιχείο είναι με ποιο τίμημα θα αποκτήσει το Euronext αυτούς τους υψηλότερους τζίρους του ελληνικού χρηματιστηρίου και, κυρίως, το μονοπώλιο της άντλησης κεφαλαίων στην ελληνική αγορά.

Η εξαγορά του ΙSE από το Euronext πραγματοποιήθηκε μ’ ένα πολλαπλασιαστή 14 φορές τον δείκτη επιχειρησιακής αξίας προς τα λειτουργικά κέρδη ( ΕV/ebidta ) έναντι 8,4 της προσφοράς για την ΕΧΑΕ για τα κέρδη του 2026.

Γιατί υποστηρίζουν 100% την προσφορά του Euronext οι υφιστάμενοι ξένοι επενδυτές

Η παρουσία των ξένων επενδυτών από τις αναδυόμενες αγορές για τουλάχιστον ένα χρόνο ακόμα, πιθανότατα να διευρύνει τις προαναφερόμενες διαφορές υπέρ της ελληνικής αγοράς, διότι για να αποχωρήσουν τα funds των αναδυόμενων αγορών θα απαιτηθεί υψηλότερη ζήτηση, άρα και υψηλότεροι τζίροι. \

Οι υφιστάμενοι, όμως, ξένοι επενδυτές υποστηρίζουν κατά 100% να επιτύχει η προσφορά του Euronext με τον ένα ή τον άλλο τρόπο διότι μόνο τότε θα έχουν την ευχέρεια να βρουν αγοραστές - σε υψηλότερες τιμές - από μια μεγαλύτερη “δεξαμενή” κεφαλαίων ( ανεπτυγμένες αγορές ).

Συνεπώς, με εξαίρεση τα funds τα οποία αυξάνουν τις θέσεις τους στην ΕΧΑΕ – για να αποκομίσουν μεγαλύτερα οφέλη - οι υπόλοιποι επενδυτές ποσώς ενδιαφέρονται για την αξία με την οποία θα πωληθεί το χρηματιστήριο.

Επιπλέον, οι μετοχές των ελληνικών εισηγμένων, κατά μέσο όρο, διαπραγματεύονται με έκπτωση (15-20% ) έναντι των ανταγωνιστών τους στις ευρωπαϊκές αγορές ενώ η κεφαλαιοποίηση του ελληνικού χρηματιστηρίου ως ποσοστό του ΑΕΠ παραμένει 30% και πλέον χαμηλότερα από τις ευρωπαϊκές αγορές.

Παφίλας Δημήτρης

dpafilas@yahoo.com

www.bankingnews.gr

Σχόλια αναγνωστών