Η Eurobank είναι η κορυφαία επιλογή, προσφέροντας έναν συνδυασμό ανάπτυξης στην περιοχή και υψηλότερων διανομών

Σε νέα μεγάλη αύξηση των τιμών στόχων των ελληνικών τραπεζών προχώρησε η UBS, θεωρώντας ότι οι αποτιμήσεις τους παραμένουν ελκυστικές, παρά τη μεγάλη άνοδο άνω του 70% που έχουν καταγράψει από την αρχή του έτους.

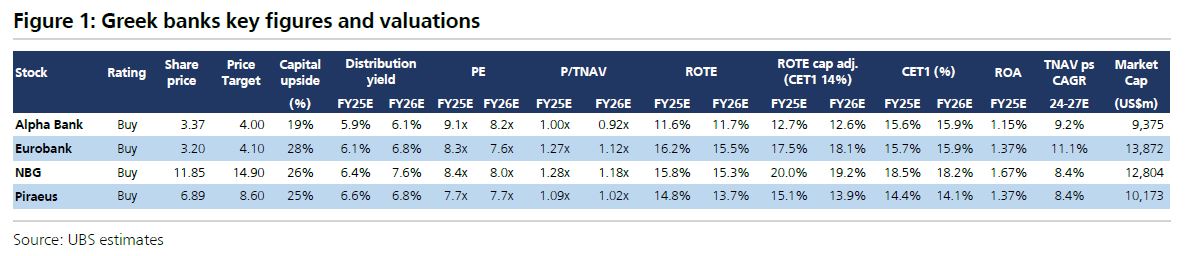

Όπως αναφέρει, παρά την εντυπωσιακή άνοδο, οι αποτιμήσεις τους παραμένουν σχετικά ελκυστικές, με P/E 7,9x για το 2026 και 6,9x για το 2027, συγκριτικά με τον μέσο όρο των ευρωπαϊκών τραπεζών που ανέρχεται σε 9,1x και 8,3x αντίστοιχα.

Η UBS θεωρεί ότι οι ελληνικές τράπεζες δεν πρέπει να διαπραγματεύονται με discount, καθώς η μακροοικονομική ανάκαμψη παραμένει ισχυρή, η κερδοφορία του τραπεζικού κλάδου είναι σταθερή, με θετικές προοπτικές από την αξιοποίηση κεφαλαίων και την απόδοση των δεκαετών ομολόγων να βρίσκεται σε χαμηλά επίπεδα, 3,4% (με την Ισπανία στο 3,2% και την Ιταλία στο 3,5%).

Για το τέλος όμως η UBS κράτησε τη χαμηλή ανάπτυξη των κερδών ανά μετοχή, με τα EPS στο ~5% ετησίως για την περίοδο 2024-2027), ενώ για τις ευρωπαϊκές τράπεζες η ανάπτυξη αναμένεται στο 8% ετησίως.

Αλλά αυτό δεν εμποδίζει τους αναλυτές της να αναβαθμίσουν τις τιμές στόχους για τις ελληνικές τράπεζες κατά 8% έως 13%, μειώνοντας περαιτέρω τις εκτιμήσεις για το κόστος κεφαλαίων (COE), κάτι που αντανακλά τη βελτιωμένη εικόνα κινδύνου και την καλύτερη ορατότητα κερδών.

Στρατηγική αξιοποίησης υπερβάλλοντος κεφαλαίου

Ένα βασικό στοιχείο είναι η αξιοποίηση του υπερβάλλοντος κεφαλαίου μέσω στρατηγικών εξαγορών και αύξησης των διανομών.

Η Alpha Bank και η Eurobank έχουν βρει καλή ισορροπία μεταξύ υψηλότερων πληρωμών μερισμάτων και ανάπτυξης μέσω εξαγορών, ενώ η Τράπεζα Πειραιώς χρησιμοποιεί το μεγαλύτερο μέρος του υπερβάλλοντος κεφαλαίου της για την εξαγορά της ασφαλιστικής Εθνική, που αναμένεται να προσφέρει τουλάχιστον 1% αύξηση στον ROTE, κάτι που δεν έχει συμπεριληφθεί ακόμα στους υπολογισμούς μας.

Η Εθνική Τράπεζα είναι η πιο υπερκεφαλαιοποιημένη, με σημαντική δυνατότητα αύξησης των διανομών, αν και αναζητά εξαγορές και τη χρήση κεφαλαίων για την επαναγορά δανείων από δομές τιτλοποίησης.

Η αξιοποίηση του υπερβάλλοντος κεφαλαίου αναμένεται να αποκαλύψει υψηλότερη κερδοφορία (βλέπε ROTE προσαρμοσμένα για CET1 14%).

Θετικά αποτελέσματα

Ένας βασικός παράγοντας κερδοφορίας είναι ο ισχυρότερος από το αναμενόμενο επενδυτικός κύκλος των επιχειρήσεων, ο οποίος μόνο εν μέρει έχει κινητοποιηθεί από τα κονδύλια του Ταμείου Ανάκαμψης και Ανθεκτικότητας της ΕΕ (RRF).

Η ανάπτυξη της εταιρικής πίστης το δεύτερο τρίμηνο του 2025 έφτασε το 17% σε ετήσια βάση για τις τέσσερις μεγαλύτερες τράπεζες, με τις εκτιμήσεις να έχουν αναθεωρηθεί πολλές φορές.

Καθώς η πίεση στο NIM υποχωρεί το 2026, η ανάπτυξη του όγκου δανείων θα αρχίσει να στηρίζει την παραγωγή NII και την ανάπτυξη κερδών.

Ευνοϊκές προβλέψεις για Eurobank και Πειραιώς

Η UBS αναβάθμισε τις τιμές στόχους για τις ελληνικές τράπεζες κατά 8% έως 13%, διατηρώντας τις συστάσεις «Αγορά» για τις τέσσερις συστημικές τράπεζες.

Για την Alpha Bank η νέα τιμή στόχος διαμορφώνεται στα 4 ευρώ από 3,70 ευρώ, με περιθώριο ανόδου 19%, για τη Eurobank στα 4,10 ευρώ από 3,64 ευρώ, με περιθώριο ανόδου 28%, για την Εθνική στα 14,90 ευρώ από 13,40 ευρώ, με περιθώριο ανόδου 26%, και για την Πειραιώς στα 8,60 ευρώ από 7,60 ευρώ, με περιθώριο ανόδου 25%.

Η Eurobank είναι η κορυφαία επιλογή, προσφέροντας έναν συνδυασμό ανάπτυξης στην περιοχή και υψηλότερων διανομών.

Θετική είναι και η στάση της για την Τράπεζα Πειραιώς, με σημαντική δυνατότητα αναβάθμισης και καθαρή έκθεση στην Ελλάδα.

Η δυνατότητα υψηλότερων διανομών από την Εθνική είναι ελκυστική, αλλά μπορεί να χρειαστεί χρόνος για να απελευθερωθεί.

Η Alpha Bank στηρίζεται στη συνεργασία της με την UniCredit και τη δυνατότητα αύξησης του ποσοστού συμμετοχής της UniCredit από περίπου 20%.

www.bankingnews.gr

Όπως αναφέρει, παρά την εντυπωσιακή άνοδο, οι αποτιμήσεις τους παραμένουν σχετικά ελκυστικές, με P/E 7,9x για το 2026 και 6,9x για το 2027, συγκριτικά με τον μέσο όρο των ευρωπαϊκών τραπεζών που ανέρχεται σε 9,1x και 8,3x αντίστοιχα.

Η UBS θεωρεί ότι οι ελληνικές τράπεζες δεν πρέπει να διαπραγματεύονται με discount, καθώς η μακροοικονομική ανάκαμψη παραμένει ισχυρή, η κερδοφορία του τραπεζικού κλάδου είναι σταθερή, με θετικές προοπτικές από την αξιοποίηση κεφαλαίων και την απόδοση των δεκαετών ομολόγων να βρίσκεται σε χαμηλά επίπεδα, 3,4% (με την Ισπανία στο 3,2% και την Ιταλία στο 3,5%).

Για το τέλος όμως η UBS κράτησε τη χαμηλή ανάπτυξη των κερδών ανά μετοχή, με τα EPS στο ~5% ετησίως για την περίοδο 2024-2027), ενώ για τις ευρωπαϊκές τράπεζες η ανάπτυξη αναμένεται στο 8% ετησίως.

Αλλά αυτό δεν εμποδίζει τους αναλυτές της να αναβαθμίσουν τις τιμές στόχους για τις ελληνικές τράπεζες κατά 8% έως 13%, μειώνοντας περαιτέρω τις εκτιμήσεις για το κόστος κεφαλαίων (COE), κάτι που αντανακλά τη βελτιωμένη εικόνα κινδύνου και την καλύτερη ορατότητα κερδών.

Στρατηγική αξιοποίησης υπερβάλλοντος κεφαλαίου

Ένα βασικό στοιχείο είναι η αξιοποίηση του υπερβάλλοντος κεφαλαίου μέσω στρατηγικών εξαγορών και αύξησης των διανομών.

Η Alpha Bank και η Eurobank έχουν βρει καλή ισορροπία μεταξύ υψηλότερων πληρωμών μερισμάτων και ανάπτυξης μέσω εξαγορών, ενώ η Τράπεζα Πειραιώς χρησιμοποιεί το μεγαλύτερο μέρος του υπερβάλλοντος κεφαλαίου της για την εξαγορά της ασφαλιστικής Εθνική, που αναμένεται να προσφέρει τουλάχιστον 1% αύξηση στον ROTE, κάτι που δεν έχει συμπεριληφθεί ακόμα στους υπολογισμούς μας.

Η Εθνική Τράπεζα είναι η πιο υπερκεφαλαιοποιημένη, με σημαντική δυνατότητα αύξησης των διανομών, αν και αναζητά εξαγορές και τη χρήση κεφαλαίων για την επαναγορά δανείων από δομές τιτλοποίησης.

Η αξιοποίηση του υπερβάλλοντος κεφαλαίου αναμένεται να αποκαλύψει υψηλότερη κερδοφορία (βλέπε ROTE προσαρμοσμένα για CET1 14%).

Θετικά αποτελέσματα

Ένας βασικός παράγοντας κερδοφορίας είναι ο ισχυρότερος από το αναμενόμενο επενδυτικός κύκλος των επιχειρήσεων, ο οποίος μόνο εν μέρει έχει κινητοποιηθεί από τα κονδύλια του Ταμείου Ανάκαμψης και Ανθεκτικότητας της ΕΕ (RRF).

Η ανάπτυξη της εταιρικής πίστης το δεύτερο τρίμηνο του 2025 έφτασε το 17% σε ετήσια βάση για τις τέσσερις μεγαλύτερες τράπεζες, με τις εκτιμήσεις να έχουν αναθεωρηθεί πολλές φορές.

Καθώς η πίεση στο NIM υποχωρεί το 2026, η ανάπτυξη του όγκου δανείων θα αρχίσει να στηρίζει την παραγωγή NII και την ανάπτυξη κερδών.

Ευνοϊκές προβλέψεις για Eurobank και Πειραιώς

Η UBS αναβάθμισε τις τιμές στόχους για τις ελληνικές τράπεζες κατά 8% έως 13%, διατηρώντας τις συστάσεις «Αγορά» για τις τέσσερις συστημικές τράπεζες.

Για την Alpha Bank η νέα τιμή στόχος διαμορφώνεται στα 4 ευρώ από 3,70 ευρώ, με περιθώριο ανόδου 19%, για τη Eurobank στα 4,10 ευρώ από 3,64 ευρώ, με περιθώριο ανόδου 28%, για την Εθνική στα 14,90 ευρώ από 13,40 ευρώ, με περιθώριο ανόδου 26%, και για την Πειραιώς στα 8,60 ευρώ από 7,60 ευρώ, με περιθώριο ανόδου 25%.

Η Eurobank είναι η κορυφαία επιλογή, προσφέροντας έναν συνδυασμό ανάπτυξης στην περιοχή και υψηλότερων διανομών.

Θετική είναι και η στάση της για την Τράπεζα Πειραιώς, με σημαντική δυνατότητα αναβάθμισης και καθαρή έκθεση στην Ελλάδα.

Η δυνατότητα υψηλότερων διανομών από την Εθνική είναι ελκυστική, αλλά μπορεί να χρειαστεί χρόνος για να απελευθερωθεί.

Η Alpha Bank στηρίζεται στη συνεργασία της με την UniCredit και τη δυνατότητα αύξησης του ποσοστού συμμετοχής της UniCredit από περίπου 20%.

www.bankingnews.gr

Σχόλια αναγνωστών