Η μανία της τουλίπας στην Ολλανδία (Dutch Tulip Mania ,1637), η «φούσκα της South Sea Company (1720), ο Χρηματοοικονομικός πανικός του 1837, ο τραπεζικός πανικός του 1907, η Μεγάλη Ύφεση (1929), η «φούσκα» των Dot-com (2000) και η παγκόσμια χρηματοπιστωτική κρίση (2008/2009) αναδεικνύουν το ίδιο μοτίβο: τεχνητή ανάπτυξη που τροφοδοτείται από μόχλευση, ακολουθούμενη από απότομη συρρίκνωση

Καθ’ όλη την Ιστορία, οι χρηματοπιστωτικές αγορές έχουν ανόδους και πτώσεις σε κύκλους ανάπτυξης και κατάρρευσης.

Οι περίοδοι άνθησης χαιρετίζονται πάντοτε με τυμπανοκρουσίες, αλλά οι κρίσεις έρχονται συνήθως με αστραπιαία μορφή — ακόμα κι όταν οι κίνδυνοι υποτίθεται ότι είναι κατανοητοί.

Σήμερα, πολλαπλά προειδοποιητικά σημάδια δείχνουν την αναπόφευκτη κατάρρευση των παγκόσμιων χρηματοπιστωτικών αγορών.

Μετοχές, ομόλογα, ακίνητα και εμπορεύματα θα συμπαρασυρθούν από το ορμητικό ποτάμι.

Αυτή η πρόβλεψη δεν βασίζεται σε φόβο ή εικασία.

Βασίζεται σε ιστορικό προηγούμενο και στην αναγνώριση τριών συγκεκριμένων παραγόντων – δομικές ανισορροπίες, μη βιώσιμο χρέος και συστημική υπερτίμηση των assets – καθένας από τους οποίους θα μπορούσε να προκαλέσει την κατάρρευση.

Οι χρηματοπιστωτικές καταρρεύσεις δεν είναι ανωμαλίες.

Είναι το τελικό αποτέλεσμα ενός ή περισσοτέρων από τους παραπάνω παράγοντες. Η Μανία της τουλίπας στην Ολλανδία (Dutch Tulip Mania ,1637), η φούσκα της South Sea Company (1720), το Χρηματοοικονομικός πανικός του 1837, ο τραπeζικός πανικός του 1907, η Μεγάλη Ύφεση (1929), η «φούσκα» των Dot-com (2000) και η παγκόσμια χρηματοπιστωτική κρίση (2008/2009) δείχνουν όλα το ίδιο μοτίβο: τεχνητή ανάπτυξη που τροφοδοτείται από μόχλευση, ακολουθούμενη από απότομη συρρίκνωση.

Κάθε κύκλος έχει μια μοναδική αφορμή, αλλά ο μηχανισμός κατάρρευσης είναι ο ίδιος - υπερβολική πίστωση, κερδοσκοπικός πυρετός και τελικά χρεοκοπία.

Σε κάθε περίπτωση, οι επενδυτές πίστεψαν ότι «αυτή τη φορά είναι διαφορετικά»… και κάθε φορά διαψεύστηκαν.

Υπερτιμημένες οι χρηματιστηριακές αγορές

Οι σημερινές χρηματιστηριακές αγορές είναι ιστορικά υπερτιμημένες με βάση σχεδόν κάθε παραδοσιακό δείκτη:

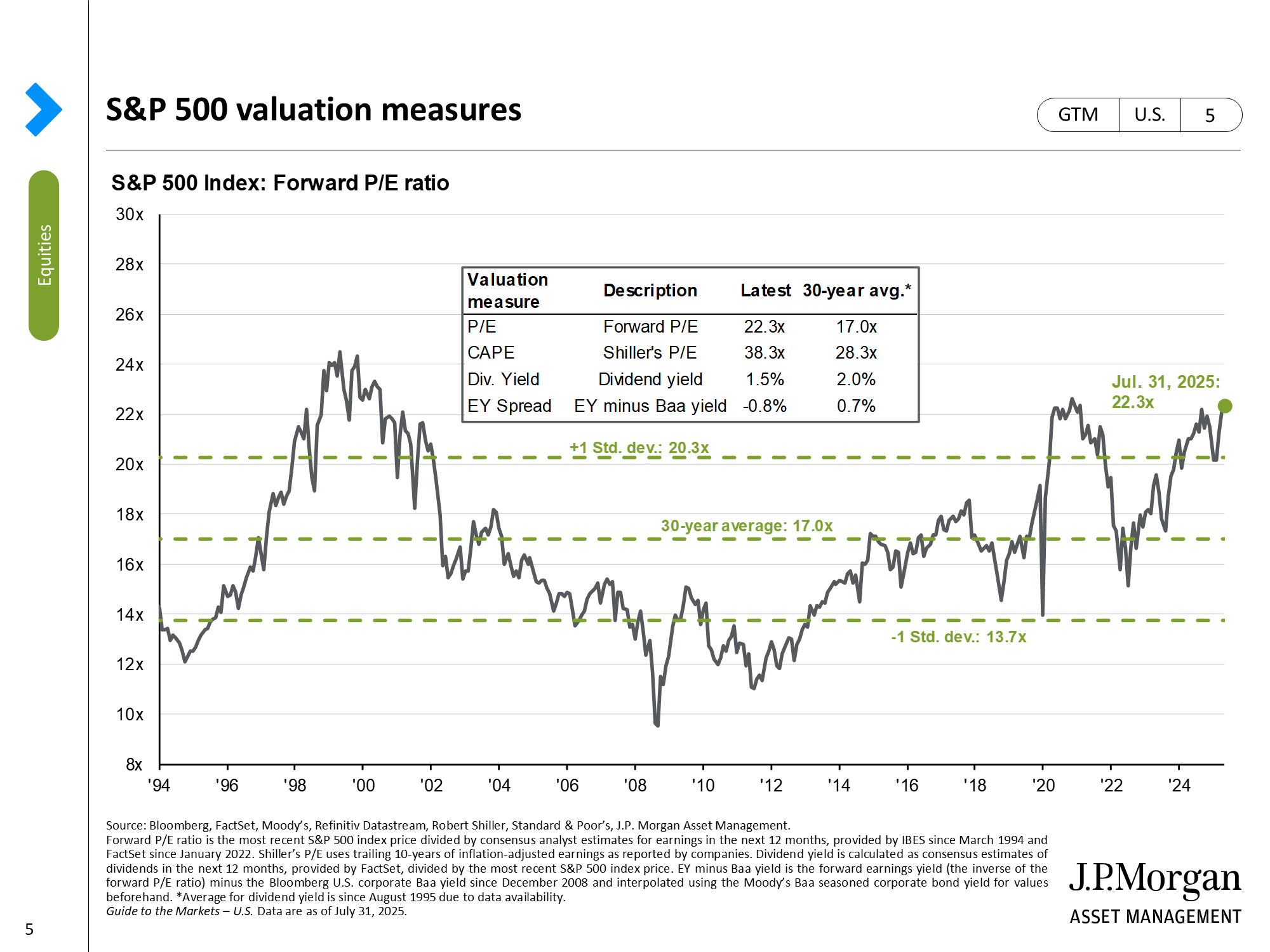

• Οι δείκτες P/E (Price-to-Earnings ratio, τιμή/κέρδη) για μεγάλους δείκτες όπως ο S&P 500 παραμένουν πολύ πάνω από τους ιστορικούς μέσους όρους.

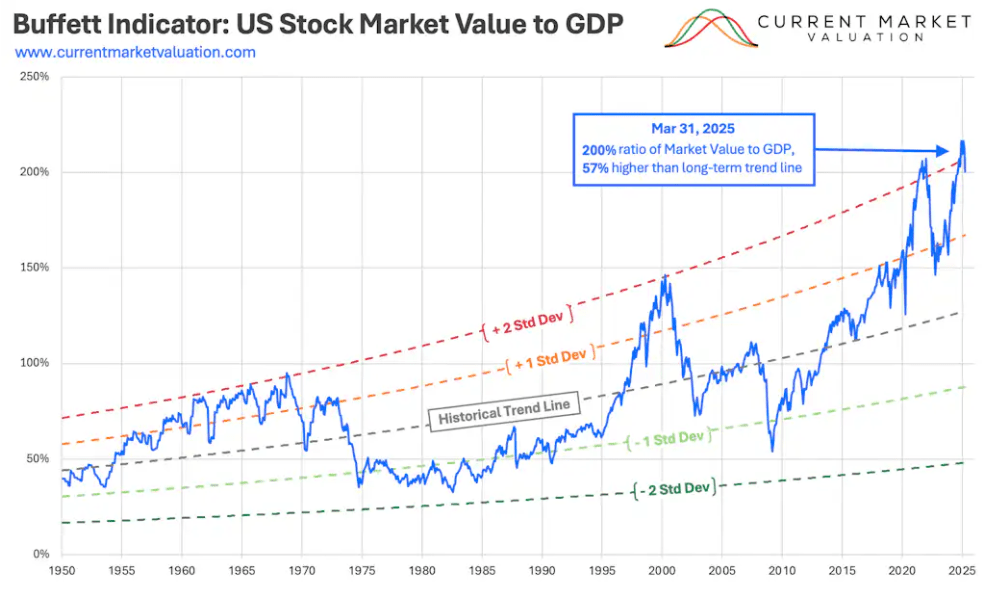

• Ο Buffett Indicator (market cap-to-GDP, κεφαλαιοποίηση/ΑΕΠ) κινείται πάνω από 200%, δείχνοντας ότι οι αγορές αποτιμώνται υψηλότερα από την παραγωγική δυνατότητα της οικονομίας.

• Οι εταιρικές επαναγορές μετοχών — μείζονας παράγοντας ανάπτυξης του χρηματιστηρίου κατά την τελευταία δεκαετία — χρηματοδοτούνται σε μεγάλο βαθμό από φθηνό χρέος.

Επιπλέον, το αλγοριθμικό trading, η παθητική επένδυση μέσω ETFs και οι ιδιαίτερα συνδεδεμένες διεθνείς αγορές αυξάνουν τον κίνδυνο «απότομων crashes» και αιφνίδιων κρίσεων ρευστότητας.

Όταν ξεκινήσει ο πανικός με τη μορφή μαζικών πωλήσεων, οι βρόχοι ανατροφοδότησης θα επιταχύνουν το αιματοκύλισμα σε όλες τις κατηγορίες περιουσιακών στοιχείων.

Οι νάρκες στην αγορά ομολόγων

Η παγκόσμια αγορά ομολόγων — ιδίως το κρατικό χρέος — βρίσκεται σε πορεία μη βιώσιμη.

• Στα μέσα του 2025, το παγκόσμιο χρέος ξεπέρασε τα 315 τρισ. δολάρια, σύμφωνα με το Institute of International Finance.

• Το ομοσπονδιακό χρέος των ΗΠΑ ξεπερνά τα 35 τρισ. δολάρια, με ετήσιες πληρωμές τόκων άνω του 1 τρισ. δολαρίων.

• Η επιστροφή σε ιστορικά «κανονικά» (υψηλότερα) επιτόκια εκθέτει τους κατόχους χρέους σε τεράστιες κεφαλαιακές απώλειες και ορισμένες κυβερνήσεις σε αυξημένο κίνδυνο χρεοκοπίας (ΗΠΑ και Γαλλία έχουν θέσει υποψηφιότητα).

Η αντίστροφη σχέση τιμών ομολόγων και επιτοκίων σημαίνει ότι αξία τρισεκατομμυρίων σε τίτλους σταθερού εισοδήματος θα καταρρεύσει καθώς τα επιτόκια ανεβαίνουν.

Στην αγορά εταιρικών ομολόγων, οι εταιρείες εξέδωσαν τεράστιο όγκο χαμηλότοκου χρέους στη δεκαετία του 2010.

Πολύ από αυτό πρέπει να αναχρηματοδοτηθεί τα επόμενα χρόνια με υψηλότερα επιτόκια, προκαλώντας πιθανώς υποβαθμίσεις εταιρειών και οικονομιών, χρεοκοπίες και πτωχεύσεις.

Η αγορά ακινήτων σε τεντωμένο σχοινί

Εμπορικά ακίνητα (CRE):

• Τα ποσοστά κενών γραφείων σε μεγάλες αμερικανικές πόλεις (Σαν Φρανσίσκο, Σικάγο, Νέα Υόρκη) ξεπέρασαν το 20–30%.

• Δάνεια αξίας πολλών δισ. που συνδέονται με αυτά τα ακίνητα λήγουν το διάστημα 2025–2027.

• Πολλά κτίρια αξίζουν πλέον λιγότερο από το χρέος το οποίο υποστηρίζουν.

Κατοικίες:

• Οι τιμές κατοικιών εκτινάχθηκαν το 2020–2022, αλλά τα υψηλότερα επιτόκια στεγαστικών δανείων έχουν αποκλείσει πολλούς αγοραστές (αυτό είναι μια παγκόσμια τάση που μειώνει το διαθέσιμο απόθεμα κατοικιών και ανεβάζει τις τιμές).

• Οι πωλήσεις έχουν καταρρεύσει και η «κλειδωμένη» προσφορά κρατά τις τιμές σε τεχνητό ύψος.

• Όταν αρχίσουν οι αναγκαστικές πωλήσεις, οι τιμές θα πέσουν απότομα.

Σε χώρες όπως ο Καναδάς, η Αυστραλία και τμήματα των ΗΠΑ, οι δείκτες τιμής-εισοδήματος είναι μη βιώσιμοι.

Ο γεωπολιτικός κίνδυνος στα εμπορεύματα

• Η αγορά πετρελαίου και ενέργειας παραμένει ευάλωτη σε σοκ ζήτησης.

Μια αποπληθωριστική ύφεση θα συντρίψει την κατανάλωση και θα ρίξει τις τιμές, όπως το 2008 και στην πανδημία COVID-19.

• Τα αγροτικά εμπορεύματα εξαρτώνται από αλυσίδες εφοδιασμού, γεωπολιτικές εντάσεις, καιρικά φαινόμενα αλλά και κερδοσκοπία.

• Ο χρυσός και το ασήμι, αν και έχουν νομισματικό ρόλο, δεν είναι άτρωτα σε απότομες μειώσεις τιμών.

Διασύνθεση και ευαλωτότητα - Παγιδευμένες οι κεντρικές τράπαζες

Οι κεντρικές τράπεζες κατέχουν τεράστιες ποσότητες κρατικών ομολόγων και στεγαστικών τίτλων.

Τα συνταξιοδοτικά funds, οι ασφαλιστικές και τα sovereign wealth funds (κρατικά επενδυτικά τάμεία) είναι εκτεθειμένα σε ακίνητα, μετοχές και εταιρικό και κρατικό χρέος.

Μια κατάρρευση σε οποιονδήποτε τομέα (μετοχές, ομόλογα, ακίνητα) θα εξαπλωθεί γρήγορα.

Η Federal Reserve (και κάθε κεντρική τράπεζα) βρίσκεται παγιδευμένη:

• Αν αυξήσει τα επιτόκια για να ελέγξει τον πληθωρισμό, καταστρέφει τις τιμές των περιουσιακών στοιχείων.

• Αν τα μειώσει ή επανεκκινήσει το QE (ποσοτική χαλάρωση), αυξάνει τον πληθωρισμό και υποτιμά το νόμισμα.

Χάνεται η τελευταία γραμμή άμυνας

Η εμπιστοσύνη είναι η τελευταία γραμμή άμυνας σε κάθε νομισματικό σύστημα.

Η εμπιστοσύνη στις κεντρικές τράπεζες φθίνει δραματικά, εν μέσω κατηγοριών για λάθη πολιτικής και άρνηση της πραγματικότητας του πληθωρισμού.

Η ιστορία δείχνει (η περίοδος της Βαϊμάρης στη Γερμανία, τα πιστωτικά επεισόδια στην Αργεντινή και τις ΗΠΑ της δεκαετίας 1970) ότι η διάβρωση της εμπιστοσύνης οδηγεί σε φυγή κεφαλαίων, υποτίμηση νομίσματος και κοινωνικές αναταραχές.

Η γεωπολιτική αστάθεια (πόλεμος στην Ανατολική Ευρώπη, συγκρούσεις στη Μέση Ανατολή, εντάσεις ΗΠΑ – Κίνας) επιδεινώνει τις πιέσεις και φέρνει πιο κοντά την κατάρρευση.

Ένα πλήρες κραχ των χρηματοπιστωτικών αγορών δεν είναι απλώς πιθανό — είναι αναπόφευκτο υπό τις παρούσες συνθήκες.

Το σημερινό οικονομικό σύστημα, βασισμένο σε «fiat money» και μόχλευση μέσω των πιστωτικών συνθηκών (credit), είναι ώριμο προς κατάρρευση

www.bankingnews.gr

Οι περίοδοι άνθησης χαιρετίζονται πάντοτε με τυμπανοκρουσίες, αλλά οι κρίσεις έρχονται συνήθως με αστραπιαία μορφή — ακόμα κι όταν οι κίνδυνοι υποτίθεται ότι είναι κατανοητοί.

Σήμερα, πολλαπλά προειδοποιητικά σημάδια δείχνουν την αναπόφευκτη κατάρρευση των παγκόσμιων χρηματοπιστωτικών αγορών.

Μετοχές, ομόλογα, ακίνητα και εμπορεύματα θα συμπαρασυρθούν από το ορμητικό ποτάμι.

Αυτή η πρόβλεψη δεν βασίζεται σε φόβο ή εικασία.

Βασίζεται σε ιστορικό προηγούμενο και στην αναγνώριση τριών συγκεκριμένων παραγόντων – δομικές ανισορροπίες, μη βιώσιμο χρέος και συστημική υπερτίμηση των assets – καθένας από τους οποίους θα μπορούσε να προκαλέσει την κατάρρευση.

Οι χρηματοπιστωτικές καταρρεύσεις δεν είναι ανωμαλίες.

Είναι το τελικό αποτέλεσμα ενός ή περισσοτέρων από τους παραπάνω παράγοντες. Η Μανία της τουλίπας στην Ολλανδία (Dutch Tulip Mania ,1637), η φούσκα της South Sea Company (1720), το Χρηματοοικονομικός πανικός του 1837, ο τραπeζικός πανικός του 1907, η Μεγάλη Ύφεση (1929), η «φούσκα» των Dot-com (2000) και η παγκόσμια χρηματοπιστωτική κρίση (2008/2009) δείχνουν όλα το ίδιο μοτίβο: τεχνητή ανάπτυξη που τροφοδοτείται από μόχλευση, ακολουθούμενη από απότομη συρρίκνωση.

Κάθε κύκλος έχει μια μοναδική αφορμή, αλλά ο μηχανισμός κατάρρευσης είναι ο ίδιος - υπερβολική πίστωση, κερδοσκοπικός πυρετός και τελικά χρεοκοπία.

Σε κάθε περίπτωση, οι επενδυτές πίστεψαν ότι «αυτή τη φορά είναι διαφορετικά»… και κάθε φορά διαψεύστηκαν.

Υπερτιμημένες οι χρηματιστηριακές αγορές

Οι σημερινές χρηματιστηριακές αγορές είναι ιστορικά υπερτιμημένες με βάση σχεδόν κάθε παραδοσιακό δείκτη:

• Οι δείκτες P/E (Price-to-Earnings ratio, τιμή/κέρδη) για μεγάλους δείκτες όπως ο S&P 500 παραμένουν πολύ πάνω από τους ιστορικούς μέσους όρους.

• Ο Buffett Indicator (market cap-to-GDP, κεφαλαιοποίηση/ΑΕΠ) κινείται πάνω από 200%, δείχνοντας ότι οι αγορές αποτιμώνται υψηλότερα από την παραγωγική δυνατότητα της οικονομίας.

• Οι εταιρικές επαναγορές μετοχών — μείζονας παράγοντας ανάπτυξης του χρηματιστηρίου κατά την τελευταία δεκαετία — χρηματοδοτούνται σε μεγάλο βαθμό από φθηνό χρέος.

Επιπλέον, το αλγοριθμικό trading, η παθητική επένδυση μέσω ETFs και οι ιδιαίτερα συνδεδεμένες διεθνείς αγορές αυξάνουν τον κίνδυνο «απότομων crashes» και αιφνίδιων κρίσεων ρευστότητας.

Όταν ξεκινήσει ο πανικός με τη μορφή μαζικών πωλήσεων, οι βρόχοι ανατροφοδότησης θα επιταχύνουν το αιματοκύλισμα σε όλες τις κατηγορίες περιουσιακών στοιχείων.

Οι νάρκες στην αγορά ομολόγων

Η παγκόσμια αγορά ομολόγων — ιδίως το κρατικό χρέος — βρίσκεται σε πορεία μη βιώσιμη.

• Στα μέσα του 2025, το παγκόσμιο χρέος ξεπέρασε τα 315 τρισ. δολάρια, σύμφωνα με το Institute of International Finance.

• Το ομοσπονδιακό χρέος των ΗΠΑ ξεπερνά τα 35 τρισ. δολάρια, με ετήσιες πληρωμές τόκων άνω του 1 τρισ. δολαρίων.

• Η επιστροφή σε ιστορικά «κανονικά» (υψηλότερα) επιτόκια εκθέτει τους κατόχους χρέους σε τεράστιες κεφαλαιακές απώλειες και ορισμένες κυβερνήσεις σε αυξημένο κίνδυνο χρεοκοπίας (ΗΠΑ και Γαλλία έχουν θέσει υποψηφιότητα).

Η αντίστροφη σχέση τιμών ομολόγων και επιτοκίων σημαίνει ότι αξία τρισεκατομμυρίων σε τίτλους σταθερού εισοδήματος θα καταρρεύσει καθώς τα επιτόκια ανεβαίνουν.

Στην αγορά εταιρικών ομολόγων, οι εταιρείες εξέδωσαν τεράστιο όγκο χαμηλότοκου χρέους στη δεκαετία του 2010.

Πολύ από αυτό πρέπει να αναχρηματοδοτηθεί τα επόμενα χρόνια με υψηλότερα επιτόκια, προκαλώντας πιθανώς υποβαθμίσεις εταιρειών και οικονομιών, χρεοκοπίες και πτωχεύσεις.

Η αγορά ακινήτων σε τεντωμένο σχοινί

Εμπορικά ακίνητα (CRE):

• Τα ποσοστά κενών γραφείων σε μεγάλες αμερικανικές πόλεις (Σαν Φρανσίσκο, Σικάγο, Νέα Υόρκη) ξεπέρασαν το 20–30%.

• Δάνεια αξίας πολλών δισ. που συνδέονται με αυτά τα ακίνητα λήγουν το διάστημα 2025–2027.

• Πολλά κτίρια αξίζουν πλέον λιγότερο από το χρέος το οποίο υποστηρίζουν.

Κατοικίες:

• Οι τιμές κατοικιών εκτινάχθηκαν το 2020–2022, αλλά τα υψηλότερα επιτόκια στεγαστικών δανείων έχουν αποκλείσει πολλούς αγοραστές (αυτό είναι μια παγκόσμια τάση που μειώνει το διαθέσιμο απόθεμα κατοικιών και ανεβάζει τις τιμές).

• Οι πωλήσεις έχουν καταρρεύσει και η «κλειδωμένη» προσφορά κρατά τις τιμές σε τεχνητό ύψος.

• Όταν αρχίσουν οι αναγκαστικές πωλήσεις, οι τιμές θα πέσουν απότομα.

Σε χώρες όπως ο Καναδάς, η Αυστραλία και τμήματα των ΗΠΑ, οι δείκτες τιμής-εισοδήματος είναι μη βιώσιμοι.

Ο γεωπολιτικός κίνδυνος στα εμπορεύματα

• Η αγορά πετρελαίου και ενέργειας παραμένει ευάλωτη σε σοκ ζήτησης.

Μια αποπληθωριστική ύφεση θα συντρίψει την κατανάλωση και θα ρίξει τις τιμές, όπως το 2008 και στην πανδημία COVID-19.

• Τα αγροτικά εμπορεύματα εξαρτώνται από αλυσίδες εφοδιασμού, γεωπολιτικές εντάσεις, καιρικά φαινόμενα αλλά και κερδοσκοπία.

• Ο χρυσός και το ασήμι, αν και έχουν νομισματικό ρόλο, δεν είναι άτρωτα σε απότομες μειώσεις τιμών.

Διασύνθεση και ευαλωτότητα - Παγιδευμένες οι κεντρικές τράπαζες

Οι κεντρικές τράπεζες κατέχουν τεράστιες ποσότητες κρατικών ομολόγων και στεγαστικών τίτλων.

Τα συνταξιοδοτικά funds, οι ασφαλιστικές και τα sovereign wealth funds (κρατικά επενδυτικά τάμεία) είναι εκτεθειμένα σε ακίνητα, μετοχές και εταιρικό και κρατικό χρέος.

Μια κατάρρευση σε οποιονδήποτε τομέα (μετοχές, ομόλογα, ακίνητα) θα εξαπλωθεί γρήγορα.

Η Federal Reserve (και κάθε κεντρική τράπεζα) βρίσκεται παγιδευμένη:

• Αν αυξήσει τα επιτόκια για να ελέγξει τον πληθωρισμό, καταστρέφει τις τιμές των περιουσιακών στοιχείων.

• Αν τα μειώσει ή επανεκκινήσει το QE (ποσοτική χαλάρωση), αυξάνει τον πληθωρισμό και υποτιμά το νόμισμα.

Χάνεται η τελευταία γραμμή άμυνας

Η εμπιστοσύνη είναι η τελευταία γραμμή άμυνας σε κάθε νομισματικό σύστημα.

Η εμπιστοσύνη στις κεντρικές τράπεζες φθίνει δραματικά, εν μέσω κατηγοριών για λάθη πολιτικής και άρνηση της πραγματικότητας του πληθωρισμού.

Η ιστορία δείχνει (η περίοδος της Βαϊμάρης στη Γερμανία, τα πιστωτικά επεισόδια στην Αργεντινή και τις ΗΠΑ της δεκαετίας 1970) ότι η διάβρωση της εμπιστοσύνης οδηγεί σε φυγή κεφαλαίων, υποτίμηση νομίσματος και κοινωνικές αναταραχές.

Η γεωπολιτική αστάθεια (πόλεμος στην Ανατολική Ευρώπη, συγκρούσεις στη Μέση Ανατολή, εντάσεις ΗΠΑ – Κίνας) επιδεινώνει τις πιέσεις και φέρνει πιο κοντά την κατάρρευση.

Ένα πλήρες κραχ των χρηματοπιστωτικών αγορών δεν είναι απλώς πιθανό — είναι αναπόφευκτο υπό τις παρούσες συνθήκες.

Το σημερινό οικονομικό σύστημα, βασισμένο σε «fiat money» και μόχλευση μέσω των πιστωτικών συνθηκών (credit), είναι ώριμο προς κατάρρευση

www.bankingnews.gr

Σχόλια αναγνωστών