Σχετικά Άρθρα

Πειραιώς για stress tests: Αποδεικνύον την ισχυρή κεφαλαιακή βάση και τον ανθεκτικό ισολογισμό

Alpha Bank για stress tests: Επιβεβαιώνουν τις ισχυρές επιδόσεις και την ανθεκτικότητα του ισολογισμού

Εθνική Τράπεζα: Κορυφαία η επίδοση στα stress tests, καταδεικνύει την ανθεκτικότητα του Ομίλου

Συγκεκριμένα, στο ακραίο, δυσμενές σενάριο ο δείκτης CET1 δεν υποχωρεί κάτω από τις απαιτήσεις, με τις Alpha Bank, Εθνική Τράπεζα και Πειραιώς να παρουσιάζουν (2025) επίδοση 13,9%, 16,6%, 12,5% αντίστοιχα.

Η Eurobank δεν συμμετείχε λόγω της διαδικασίας εξαγοράς της Ελληνικής Τράπεζας στην Κύπρο.

Οι επιδόσεις των ευρωπαϊκών τραπεζών

Συνολικά, συμμετείχαν 64 μεγάλες ευρωπαϊκές τράπεζες από 17 χώρες της ΕΕ και του ΕΟΧ, καλύπτοντας περίπου το 75% των συνολικών τραπεζικών στοιχείων ενεργητικού της Ευρωπαϊκής Ένωσης.

Αν και καταγράφεται μείωση σε σχέση με τα αρχικά επίπεδα, οι τράπεζες ξεκινούν την άσκηση με ισχυρότερη κεφαλαιακή βάση, υψηλότερη κερδοφορία, και αυξημένη ικανότητα απορρόφησης ζημιών. Οι ζημίες προέρχονται κυρίως από πιστωτικό κίνδυνο και κίνδυνο αγοράς, ωστόσο το καθαρό έσοδο από τόκους (NII) λειτουργεί ως μαξιλάρι προστασίας, ξεπερνώντας τα 945 δισ. ευρώ συνολικά στην τριετία.

Στην αρχή της άσκησης, οι τράπεζες είχαν μέσο δείκτη CET1 15,8%.

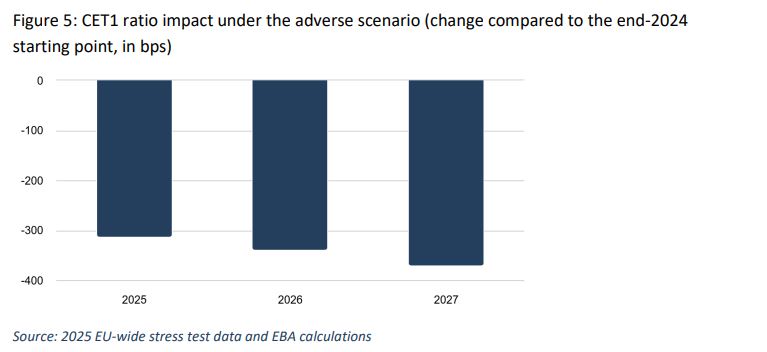

Στο δυσμενές σενάριο, ο δείκτης CET1 μειώνεται κατά 370 μονάδες βάσης, φτάνοντας στο 12,1% στο τέλος της περιόδου (2027). Η μείωση αυτή είναι μικρότερη από το 2023, όπου η πτώση ήταν 479 μονάδες βάσης, λόγω καλύτερης αρχικής κεφαλαιακής θέσης και αυξημένης ικανότητας δημιουργίας εσόδων. Η μέση τιμή του δείκτη CET1 το 2027 είναι 13,0%, με το εύρος τιμών να κυμαίνεται μεταξύ 11,0% και 15,5%.

Παρόλα αυτά, καμία ευρωπαϊκή τράπεζα δεν παραβιάζει τις κεφαλαιακές απαιτήσεις TSCR, ενώ συνολικά διατηρούν 554 δισ. ευρώ CET1 πάνω από τα απαιτούμενα όρια.

Η μέση μόχλευση (Leverage Ratio) ξεκινά από 5,77% και πέφτει σε 4,92% το 2027, παραμένοντας πάνω από το κανονιστικό όριο.

Τα σενάρια

Η άσκηση περιλάμβανε δύο σενάρια: ένα βασικό και ένα δυσμενές.

Το βασικό σενάριο προβλέπει μέση ετήσια αύξηση του ΑΕΠ στην ΕΕ κατά 1,5%, με μείωση της ανεργίας στο 5,5% μέχρι το 2027, σταθεροποίηση του πληθωρισμού κοντά στο 2% και μικρή αύξηση των τιμών ακινήτων. Υπό αυτό το σενάριο, οι τράπεζες εμφανίζουν ισχυρή κερδοφορία, με συσσώρευση κεφαλαίου και αύξηση του δείκτη CET1 από 15,8% σε 16,9% έως το τέλος του ορίζοντα.

Το δυσμενές σενάριο είναι ιδιαίτερα αυστηρό και προβλέπει παρατεταμένη ύφεση, αύξηση της ανεργίας κατά 5,8 ποσοστιαίες μονάδες, πτώση του ΑΕΠ της ΕΕ κατά 6,3%, διαταραχές στην παγκόσμια αλυσίδα εφοδιασμού, ένταση γεωπολιτικών συγκρούσεων, προστατευτισμό στο εμπόριο και αύξηση τιμών ενέργειας και πρώτων υλών.

Αναλυτικά, οι επιδόσεις των ελληνικών τραπεζών στο δυσμενές σενάριο:

Σχόλια αναγνωστών