Σχετικά Άρθρα

Alpha Bank: Κέρδη 517 εκατ. και κεφάλαια 7,5 δισ. το α' εξάμηνο 2025 - Προμέρισμα 111 εκατ. ευρώ

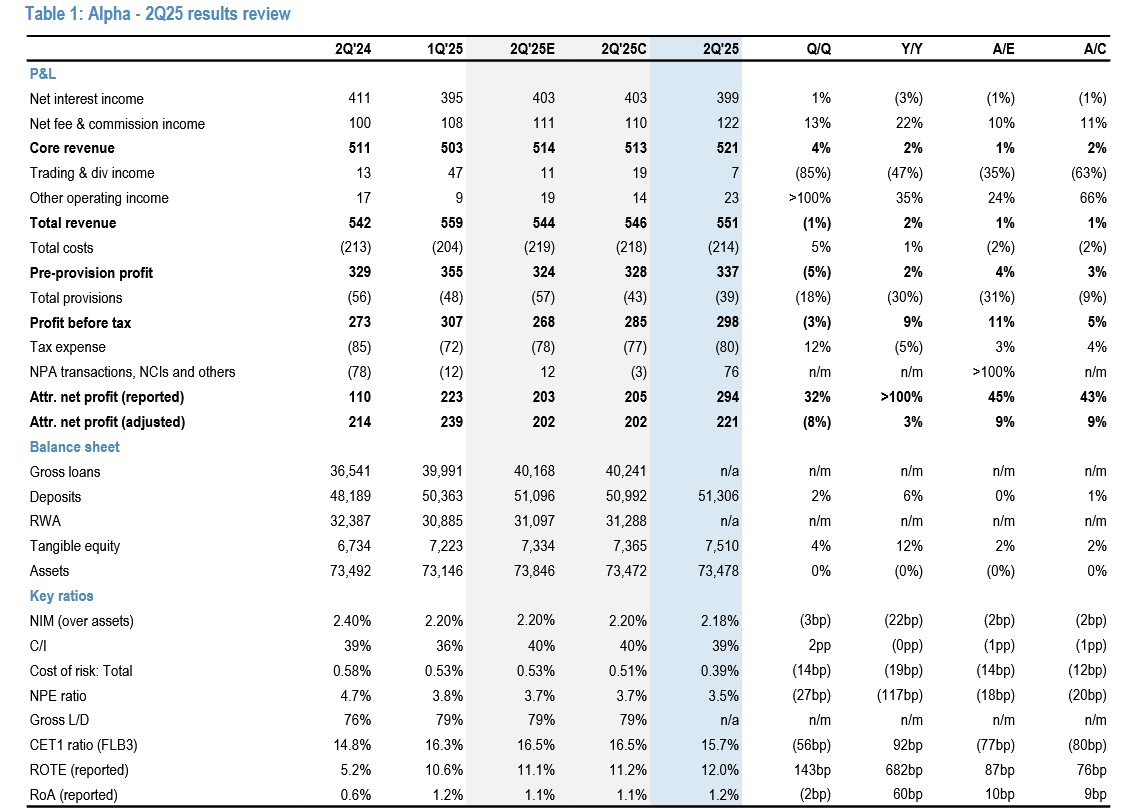

Η Alpha Bank παρουσίασε ισχυρά αποτελέσματα για το β' τρίμηνο του 2025, με τα καθαρά κέρδη να ξεπερνούν τις προβλέψεις, κυρίως λόγω καλύτερων εσόδων από προμήθειες, μειωμένων λειτουργικών εξόδων και χαμηλότερων προβλέψεων για επισφαλείς απαιτήσεις, σχολιάζει η JP Morgan, στο report που παρουσιάζει το bankingnews.gr.

H αμερικανική επενδυτική τράπεζα διατηρεί τη σύσταση overweight και την τιμή στόχο στα 3,6 ευρώ.

Υψηλότερα των προσδοκιών τα καθαρά κέρδη

Τα καθαρά επαναλαμβανόμενα κέρδη ανήλθαν σε €221 εκατ., υπερβαίνοντας τις εκτιμήσεις της αγοράς και της J.P. Morgan κατά 9% (€202 εκατ.). Τα αναφερόμενα κέρδη έφτασαν τα €294 εκατ., περιλαμβάνοντας έκτακτα κέρδη από φορολογικές αναβαλλόμενες απαιτήσεις (DTA) και λογιστικές προσαρμογές.

Το καθαρό έσοδο από τόκους (NII) διαμορφώθηκε στα €399 εκατ., 1% χαμηλότερα από τις εκτιμήσεις. Αντίθετα, τα έσοδα από προμήθειες ήταν ισχυρά στα €122 εκατ., 10–11% υψηλότερα των προσδοκιών, με στήριξη από κάρτες, πληρωμές, επιχειρηματικά δάνεια και διαχείριση κεφαλαίων. Τα λειτουργικά έξοδα ήταν 2% χαμηλότερα από το αναμενόμενο, ενώ οι προβλέψεις μειώθηκαν στα €39 εκατ., 9% χαμηλότερα από τη συναίνεση και πολύ κάτω από την πρόβλεψη της J.P. Morgan (€57 εκατ.).

Η τράπεζα αναθεώρησε προς τα κάτω την εκτίμησή της για το κόστος κινδύνου (CoR) για το 2025 στις 45 μονάδες βάσης (bps) από 50 bps. Παράλληλα, αύξησε την εκτίμηση για τα κέρδη ανά μετοχή (EPS) για το 2025 κατά 2% στα €0,37, και στα €0,46 για το 2027.

Πίεση στην κεφαλαιακή επάρκεια λόγω εξαγορών

Ο δείκτης CET1 διαμορφώθηκε στο 15,7%, χαμηλότερα από το 16,5% που αναμενόταν, εξαιτίας των επιπτώσεων από νέες συναλλαγές μη εξυπηρετούμενων δανείων (–40 μονάδες βάσης) και της συσσώρευσης μερίσματος.

Η τράπεζα μείωσε τον στόχο CET1 για το 2025 σε άνω του 15%, από >16,3% προηγουμένως, λόγω εξαγορών.

Ωστόσο, σε προσαρμοσμένη βάση (pro forma), ο CET1 φτάνει στο 16,2%.

Σταθερή πορεία δανείων και ποιότητας ενεργητικού

Τα ενήμερα δάνεια αυξήθηκαν κατά 1% σε τριμηνιαία βάση ή +€0,9 δισ., καλύτερα από το α' τρίμηνο (€0,6 δισ.) αλλά κάτω από το ρυθμό των ανταγωνιστών. Ο δείκτης NPE βελτιώθηκε στο 3,5% από 3,7%, με την κάλυψη να αυξάνεται στο 57%.

Η J.P. Morgan εκτιμά ότι οι προβλέψεις της αγοράς για τα κέρδη θα αναβαθμιστούν κατά άνω του 2%, λόγω του χαμηλότερου CoR και της ισχυρής εικόνας στις προμήθειες. Η εκτίμηση για RoTE το 2027 παραμένει στο 13%.

Η μετοχή της Alpha Bank έχει υπερδιπλασιαστεί το 2025, ξεπερνώντας κατά πολύ τον δείκτη ASEDTR (+70%) και τον SX7P (+40%). Διαπραγματεύεται πλέον στις 7,4 φορές τα κέρδη και στο 0,82 φορές την ενσώματη λογιστική αξία (TBV) για το 2027.

www.bankingnews.gr

Σχόλια αναγνωστών