Σχετικά Άρθρα

Τι έδειξε το α' 6μηνο 2025 της Πειραιώς – Στιβαρή προβλέψιμη κατάσταση, μέρισμα 500 εκατ στο έτος, στα 7,35 δισ τα κεφάλαια

Τράπεζα Πειραιώς: Κέρδη 559 εκατ. και κεφάλαια 7,35 δισ. το α' 6μηνο 2025 - Μεγάλου: Επαναγορές μετοχών 100 εκατ. ευρώ

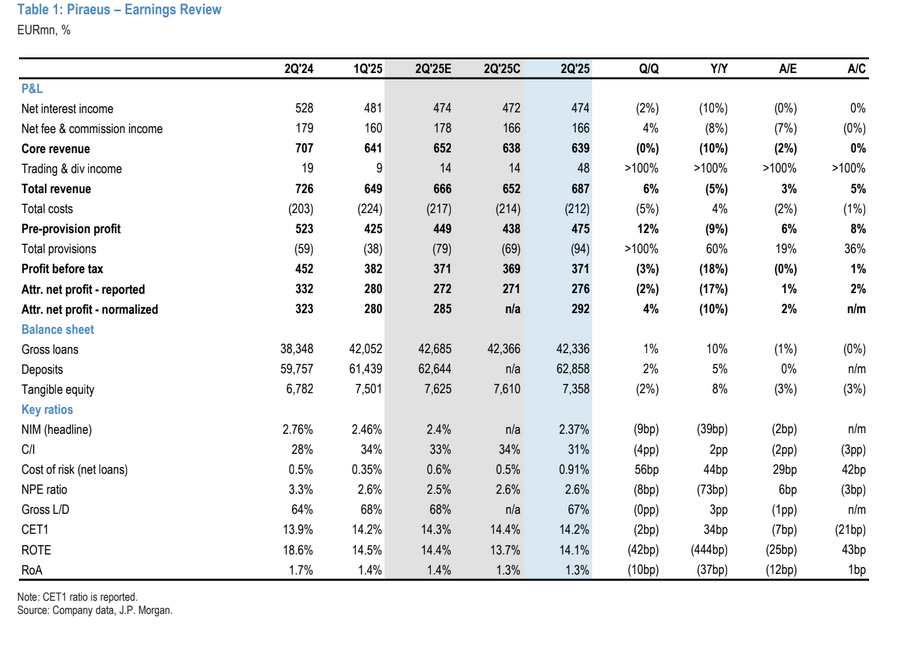

Η Τράπεζα Πειραιώς παρουσίασε καθαρά κέρδη ύψους 276 εκατ. ευρώ για το δεύτερο τρίμηνο του 2025, ξεπερνώντας κατά 2% τις εκτιμήσεις της αγοράς και κατά 1% τις προβλέψεις της JP Morgan, αναφέρει η αμερικανική επενδυτική τράπεζα, σχολιάζοντας τα οικονομικά αποτελέσματα.

Παρά το γεγονός ότι οι απομειώσεις δανείων ήταν αυξημένες κατά 17% σε σχέση με το consensus, εξαιτίας έκτακτης πρόβλεψης €45 εκατ. για χαρτοφυλάκιο στεγαστικών δανείων σε ελβετικό φράγκο, το τελικό αποτέλεσμα ενισχύθηκε από σημαντικά καλύτερα έσοδα από συναλλαγές (€48 εκατ. έναντι εκτίμησης €14 εκατ.).

Η σημαντικότερη εξέλιξη αφορά την ανακοίνωση επαναγοράς μετοχών ύψους €100 εκατ. (απόδοση 1,2%), που θα πραγματοποιηθεί το δ' τρίμηνο του 2025, υπό την προϋπόθεση εγκρίσεων.

Πρόκειται για μέρος του προγραμματισμένου διαμοιρασμού κερδών για το έτος και θεωρείται θετική κίνηση από την αγορά.

Σταθερή λειτουργική απόδοση και ισχυρή αύξηση δανείων

Η τράπεζα σημείωσε αύξηση στα ενήμερα δάνεια κατά 3% σε τριμηνιαία βάση και 15% ετησίως, ξεπερνώντας ήδη τον ετήσιο στόχο για το 2025 κατά το πρώτο εξάμηνο. Αυτό οδήγησε στην αναθεώρηση της καθοδήγησης για το χαρτοφυλάκιο ενήμερων δανείων από €36 δισ. σε €36,5 δισ..

Τα καθαρά έσοδα από τόκους διαμορφώθηκαν στα €474 εκατ., μειωμένα κατά 1,5% σε τριμηνιαία βάση λόγω των μειώσεων επιτοκίων από την ΕΚΤ, ωστόσο η πτώση ήταν πιο ήπια σε σύγκριση με το -6% του πρώτου τριμήνου, χάρη στον όγκο χορηγήσεων και το χαρτοφυλάκιο ομολόγων. Η διοίκηση επιβεβαίωσε την καθοδήγηση για NII ύψους €1,9 δισ. για το 2025.

Έσοδα από προμήθειες και μείωση κόστους

Τα έσοδα από προμήθειες ανήλθαν στα €166 εκατ., αυξημένα κατά 4% σε σχέση με το προηγούμενο τρίμηνο, κυρίως λόγω ισχυρής επίδοσης στη διαχείριση περιουσίας και στις ασφαλιστικές εργασίες.

Ο δείκτης NFI επί ενεργητικού ανήλθε στο 0,8%, το υψηλότερο μεταξύ των ελληνικών τραπεζών.

Τα λειτουργικά έξοδα μειώθηκαν κατά 5% σε σχέση με το α’ τρίμηνο, στα €212 εκατ., μετά από προπληρωμή ορισμένων δαπανών στο προηγούμενο τρίμηνο.

Αύξηση προβλέψεων – Νέα ιστορικά χαμηλά στα μη εξυπηρετούμενα ανοίγματα

Το κόστος πιστωτικού κινδύνου αυξήθηκε στο 0,46% από 0,35% το προηγούμενο τρίμηνο. Οι συνολικές απομειώσεις δανείων ανήλθαν σε €94 εκατ., περιλαμβάνοντας €23 εκατ. για πωλήσεις NPEs και κόστη πιστωτικής προστασίας.

Παρά τις απομειώσεις, ο δείκτης μη εξυπηρετούμενων ανοιγμάτων (NPE) μειώθηκε σε ιστορικά χαμηλό 2,6%.

Σταθερό κεφαλαιακό προφίλ και ισχυρές προοπτικές

Ο δείκτης CET1 διαμορφώθηκε στο 14,4% σε προσαρμοσμένη βάση, αμετάβλητος σε σχέση με το προηγούμενο τρίμηνο, ενώ η επίσημη μέτρηση ήταν στο 14,2%.

Η διοίκηση επανέλαβε την εκτίμησή της για NII €1,9 δισ. το 2025, αλλά σημείωσε ανοδικό κίνδυνο για την πρόβλεψη του 2026, η οποία παραμένει στα €1,9 δισ., έναντι consensus €1,93 δισ. και πρόβλεψης JPMorgan €1,97 δισ.

Η μετοχή της Πειραιώς έχει σημειώσει άνοδο 77% από την αρχή του έτους, ξεπερνώντας τον δείκτη ελληνικών τραπεζών στο 67%, και διαπραγματεύεται με δείκτη P/E 7,4x και P/TBV 1,0x για το 2025, σύμφωνα με την JPMorgan, η οποία διατηρεί τη σύσταση Overweight και την τιμή στόχο στα 8,2 ευρώ.

www.bankingnews.gr

Σχόλια αναγνωστών