Ο μετασχηματισμός της οικονομίας και του εμπορίου στην εποχή των μόνιμων αναταράξεων

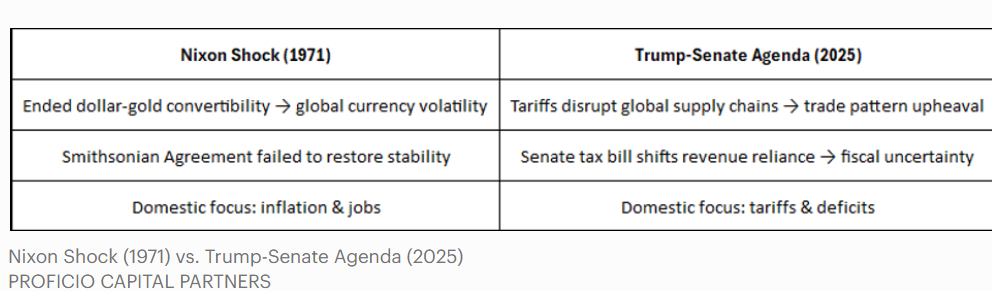

Το βιβλίο «Τρεις Μέρες στο Camp David» του Jeffrey Garten είναι μία συναρπαστική, βασισμένη σε πραγματικούς χαρακτήρες, αφήγηση της νομισματικής συνόδου του 1971, κατά την οποία ο τότε πρόεδρος των ΗΠΑ Richard Nixon διέκοψε τη σύνδεση του δολαρίου με το χρυσο - πρέπει να το διαβάσει όπως θέλει να αντιληφθει πώς οι τολμηρές οικονομικές αποφάσεις διαμορφώνουν την Ιστορία.

Μεταφερόμαστε στο 2025 και ίσως αυτό το διάστημα γινόμαστε μάρτυρες μιας στιγμής εξίσου μεγάλου μετασχηματισμού.

Οι επιθετικές δασμολογικές πολιτικές του προέδρου Trump και το προτεινόμενο φορολογικό νομοσχέδιο της Γερουσίας - που αφορά την ανανέωση φοροαπαλλαγών ύψους άνω των 4 τρισ. δολ. ξαναγράφουν τους κανόνες του διεθνούς εμπορίου και της δημοσιονομικής πολιτικής με τρόπους που θα μπορούσαν να αναχθούν ιστορικά στην τολμηρή τακτική του Nixon.

Ιδού γιατί αυτές οι ενέργειες είναι κάτι περισσότερο από απλό πολιτικό θέατρο - είναι μια επανάσταση στον τρόπο με τον οποίο η Αμερική αλληλεπιδρά με την παγκόσμια οικονομία.

Μονομερής Επανάσταση: Η Αμερική Πρώτα, η Παγκόσμια Σταθερότητα Δεύτερη

Το 1971, ο Nixon σόκαρε τον κόσμο δίνοντας προτεραιότητα στις εγχώριες οικονομικές ανησυχίες - την ανεργία και τον πληθωρισμό - έναντι της σταθερότητας του συστήματος του Bretton Woods. Η αφήγηση του Garten αναδεικνύει πώς η ομάδα του Nixon ενήργησε αποφασιστικά, χωρίς να αφήνει περιθώρια αμφιβολίας για τις προθέσεις της.

Ομοίως, οι δασμολογικές πολιτικές του Trump έχουν προκαλέσει ανατροπές στους πολυμερείς εμπορικούς κανόνες. Η έρευνα της Ομοσπονδιακής Τράπεζας του Richmond αποκαλύπτει ότι το 78% των επιχειρήσεων αναμένουν ότι οι δασμοί θα επηρεάσουν αρνητικά τις δραστηριότητές τους, με πολλές να σχεδιάζουν να μετακυλίσουν αυτό το κόστος στους καταναλωτές.

Αυτό απηχεί την ίδια αδιαφορία με αυτή του Nixon για τη διεθνή συναίνεση όταν επαναπροσδιόρισε μονομερώς τις οικονομικές προτεραιότητες της Αμερικής.

Το προτεινόμενο νομοσχέδιο της Γερουσίας για τη φορολογία επιτείνει αυτή τη στροφή προς τον οικονομικό προστατευτισμό. Προσπαθώντας να αντικαταστήσουν τα έσοδα από τον φόρο εισοδήματος με έσοδα από δασμούς - μια κίνηση που υποστήριξε ο ίδιος ο Trump - οι ΗΠΑ υιοθετούν τη λογική του πρωτείου της εθνικής οικονομίας ως ακρογωνιαίου λίθου της δημοσιονομικής πολιτικής.

Αυτή η προσέγγιση προσομοιάζει με την προθυμία του Nixon να διαταράξει τα παγκόσμια συστήματα των νομισματων και του εμπορίου για εγχώριο όφελος, αν και με δυνητικά ακόμη μεγαλύτερες συνέπειες.

Η ατζέντα Nixon και Trum

Ο μετασχηματισμός των εμπορικών και οικονομικών κανόνων - Νίxon και Trump: Βίοι παράλληλοι

Για να κατανοήσουμε το μέγεθος αυτής της μετατόπισης, πρέπει να δούμε τις παραλληλίες μεταξύ των ενεργειών του Nixon και των σημερινών πολιτικών:

Ακριβώς όπως η απόφαση του Nixon έβαλε τέλος στις σταθερές συναλλαγματικές ισοτιμίες και δημιούργησε μια νέα εποχή συναλλαγματικών διακυμάνσεων, οι δασμοί της εποχής Trump αναδιαμορφώνουν τη δυναμική του παγκόσμιου εμπορίου. Οι εισαγωγείς έχουν ήδη σπεύσει να προκαταλάβουν τις αποστολές αγαθώ ενόψει των αυξήσεων των δασμών, διαταράσσοντας τα στοιχεία αύξησης του ακαθάριστου εγχώριου προϊόντος στο πρώτο τρίμηνο του 2025, ενώ παράλληλα δημιουργούν μια οπισθοδρόμηση της δραστηριότητας για το δεύτερο τρίμηνο. Εν τω μεταξύ, τα εταιρικά κέρδη παραμένουν σε ιστορικά υψηλά επίπεδα - εν μέρει χάρη στα δομικά υψηλότερα περιθώρια κέρδους μετά την πανδημία - αλλά αυτό το περιθώριο μπορεί να μην διαρκέσει καθώς οι δασμοί διαταράσσουν τις αλυσίδες εφοδιασμού.

Τα ιστορικά διδάγματα …

Επιπλέον δεν είναι η πρώτη φορά που οι ΗΠΑ αντιμετωπίζουν την εξής κατάσταση: Υψηλό δολάριο + υψηλό εμπορικό έλλειμμα.

Ας ανατρέξουμε σε δύο αλληλεπικαλυπτόμενες καταστάσεις στις δεκαετίες του '80 και του '90.

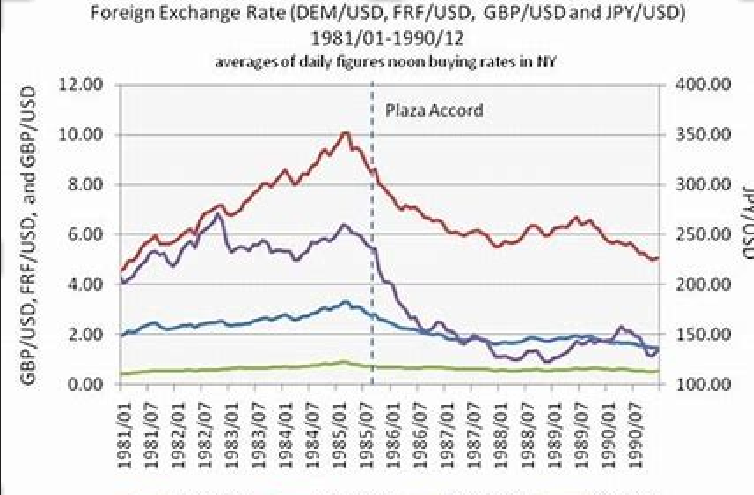

Plaza Accord - Η ιστορική συμφωνία

Αυτή η περίφημη συμφωνία είναι ένα σαφές ιστορικό ανάλογο της συντονισμένης μείωσης της ισοτιμίας του δολαρίου ως εργαλείου άσκησης πολιτικής.

Τον Σεπτέμβριο του 1985, οι ΗΠΑ συγκέντρωσαν τους μεγάλους εμπορικούς τους εταίρους –Ιαπωνία, Δυτική Γερμανία, Γαλλία, Ηνωμένο Βασίλειο– στο Plaza Hotel της Νέας Υόρκης και έκλεισαν μια συμφωνία για την από κοινού αποδυνάμωση του δολαρίου.

Το δολάριο είχε αυξηθεί κατά 50% στις αρχές της δεκαετίας του 1980, χάρη στα υψηλά επιτόκια της Fed υπό τα δημοσιονομικά ελλείμματα της εποχής Volcker και Reagan, και οι βιομηχανίες των ΗΠΑ αιμορραγούσαν κάτω από ένα τεράστιο εμπορικό έλλειμμα.

Ο στόχος της συμφωνίας Plaza ήταν ρητά να μειώσει το εμπορικό έλλειμμα των ΗΠΑ με την υποτίμηση του δολαρίου έναντι του γιεν, του φράγκου, της λίρας και του μάρκου.

Ήταν επιτυχής: τα επόμενα δύο χρόνια, το δολάριο έχασε 40% έναντι ενός καλαθιού βασικών νομισμάτων.

Αντίστοιχα, τα εμπορικά ισοζύγια των ΗΠΑ βελτιώθηκαν στη συνέχεια. Ιαπωνία και Γερμανία δέχτηκαν ένα πολύ ισχυρότερο γιεν και το γερμανικό μάρκο ως το τίμημα για την αποφυγή των δασμών εκ μέρους των ΗΠΑ.

Από πολλές απόψεις, αυτή ήταν το μεγαλύτερο deal της εποχής: οι ΗΠΑ πέτυχαν ένα ασθενέστερο δολάριο με αντάλλαγμα να μην υιοθετήσουν σκληρότερους εμπορικούς φραγμούς, ενώ η Ιαπωνία πήρε κάποια ανάπαυλα από τις εμπορικές τριβές με την μεγαλύτερη οικονομία με το κόστος του συναλλαγματικού «πόνου».

Η Plaza Accord σχετίζεται με τη σημερινή δυναμική των εμπορικών σχέσεων ΗΠΑ - Κίνας: οι ΗΠΑ παρουσιάζουν και πάλι μεγάλα ελλείμματα και υπάρχουν εικασίες για έναν νέο deal όπως η συμφωνία Plaza για την επανευθυγράμμιση των νομισμάτων.

Η κατάσταση της Κίνας είναι επίσης ανάλογη με την Ιαπωνία της δεκαετίας του 1980: ένα κράτος με μεγάλο εμπορικό πλεόνασμα υπό την πίεση των ΗΠΑ.

Ωστόσο, σε αυτή την περίπτωση είναι το κράτος με το εμπορικό πλεόνασμα θέλει στην πραγματικότητα το δολάριο να αποδυναμωθεί, ενώ η Ιαπωνία στη δεκαετία του '80 ήταν κάπως απρόθυμη αλλά και υποχρεωμένη.

Εμπορικός Πόλεμος ΗΠΑ - Ιαπωνίας

Πέρα από την Plaza, στα τέλη της δεκαετίας του '80 και της δεκαετίας του 1990 παρατηρήθηκαν συνεχείς οικονομικές τριβές μεταξύ των ΗΠΑ και της Ιαπωνίας.

Αφού η Plaza Accord ανέβασε το γιεν, η Ιαπωνία περιήλθε σε έναν κύκλο νομισματικής χαλάρωσης προκειμένου να αντισταθμίσει την επιβράδυνση των εξαγωγών, η οποία συνέβαλε σε μια φούσκα περιουσιακών στοιχείων στα τέλη της δεκαετίας του '80 στην Ιαπωνία (JPXN) και στη συνέχεια στο κραχ που οδήγησε στην περίφημη ''χαμένη δεκαετία'' για την εγχώρια οικονομία.

Εν τω μεταξύ, οι ΗΠΑ ώθησαν την Ιαπωνία σε διάφορες διαπραγματεύσεις για να ανοίξει τις αγορές της και να μειώσει το εμπορικό της πλεόνασμα.

Κατά καιρούς, οι ΗΠΑ απείλησαν με δασμούς στα ιαπωνικά προϊόντα για να επιβάλουν συμμόρφωση.

Μπορεί να γίνει ένας παραλληλισμός: οι ΗΠΑ στα τέλη της δεκαετίας του 2010 με τον ίδιο τρόπο έβαλαν δασμούς στα κινεζικά προϊόντα και απαίτησαν διαρθρωτικές αλλαγές (σε IP, πρόσβαση στην αγορά, βιομηχανική πολιτική). Στην περίπτωση της Ιαπωνίας, ένα αποτέλεσμα ήταν ότι μέχρι τα μέσα της δεκαετίας του '90, το γεν είχε επιτραπεί να ενισχυθεί σε επίπεδα ρεκόρ, γεγονός που «έπνιξε» την εξαγωγική ανταγωνιστικότητα της Ιαπωνίας και την οδήγησε σε αποπληθωρισμό.

Στη συνέχεια, οι ΗΠΑ συμφώνησαν ειρωνικά - σε μια αντιστροφή της συμφωνίας Plaza του 1985 - για να σταματήσουν την υποχώρηση του δολαρίου επειδή είχε πάει πολύ μακριά.

Το διακύβευμα για σήμερα: μια ελεγχόμενη αναπροσαρμογή στην ισοτιμία νομισμάτων είναι δύσκολο εγχείρημα.

Τόσο η Κίνα όσο και οι ΗΠΑ θα ήθελαν να αποφύγουν μια άτακτη βουτιά του δολαρίου ή μια απότομη αύξηση του RMB που θα μπορούσε να αποσταθεροποιήσει την οικονομία της Κίνας. Ωστόσο, ο κίνδυνος είναι χαμηλότερος εδώ, λόγω του καθορισμού των επιτοκίων της από την Κίνα, τα οποία έχει αποδειχθεί ότι μπορεί να ελέγξει με εύλογο τρόπο τις πιστωτικές συνθήκες.

Τον 21ο αιώνα το δολάριο υποχώρησε για σχεδόν μια δεκαετία, γεγονός που βοήθησε να περιοριστεί κάπως η ανισορροπία ΗΠΑ-Κίνας, καθώς το RMB επιτράπηκε να ανατιμηθεί σταδιακά από 8,3 ανά δολ. το 2005 σε 6,0 έως το 2013.

Αυτή η περίοδος ενίσχυσης του RMB συνοδεύτηκε ούτως ή άλλως από την άνθηση των κινεζικών εξαγωγών, επιτρέποντας στους Κινέζους να το αποδεχθούν εύκολα.

Αυτή τη φορά, θα παρακαλέσουν τις ΗΠΑ για βοήθεια όσον αφορά τη χαλάρωση του νομίσματός τους.

Συνοψίζοντας, η ιστορία δείχνει ότι οι εμπορικές συγκρούσεις συχνά καταλήγουν σε προσαρμογές στις ισοτιμίες των νομισμάτων.

Αυτή τη φορά δεν είναι διαφορετική… και η Κίνα θα αναγκαστεί να προσαρμοσθεί στις πολιτικές Trump.

Το σχέδιο για αναδιάρθωση του χρέους - Συμφωνία Mar-A-Lago,

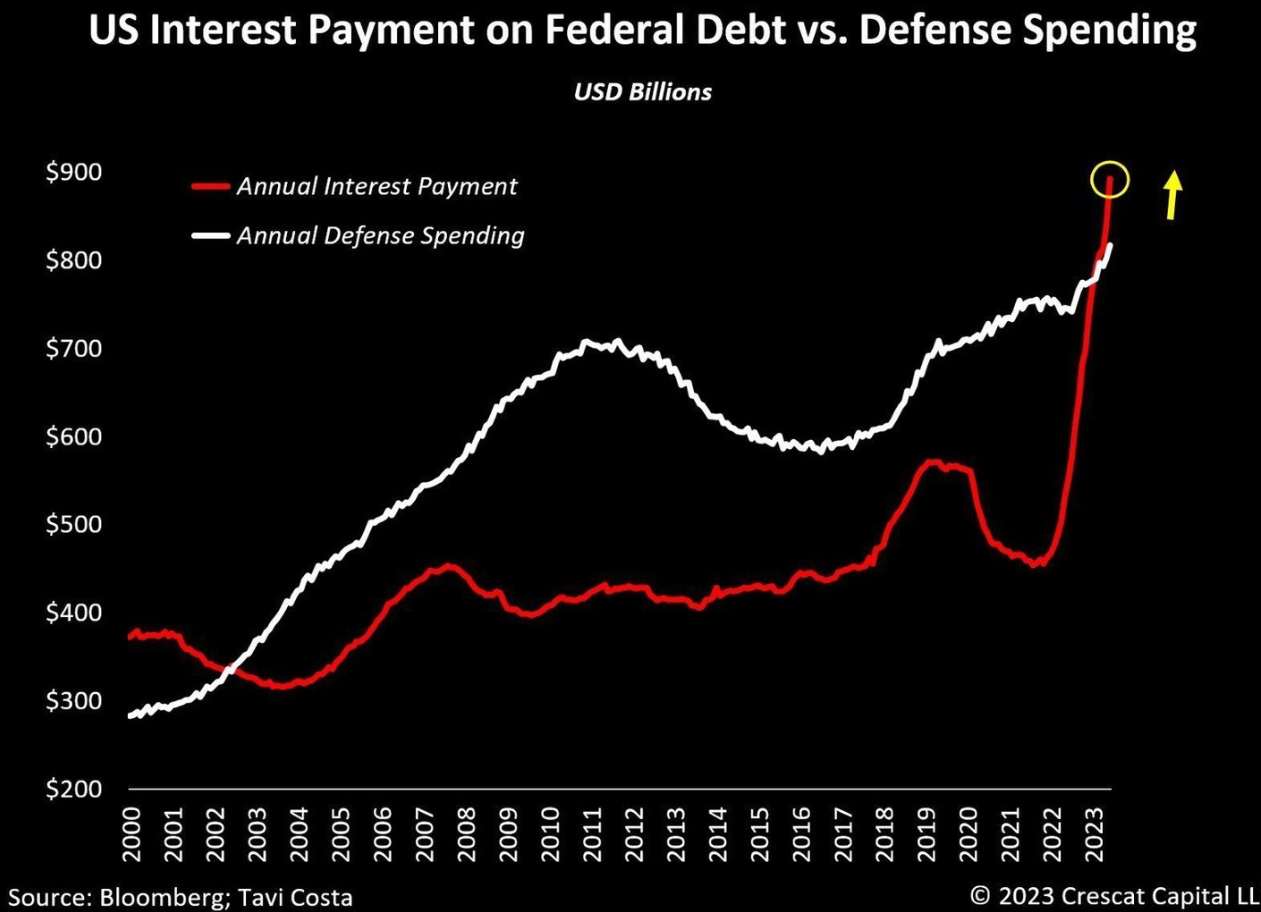

Η Συμφωνία Mar-A-Lago, που πήρε το όνομά της από την έκταση που κατέχει ο Trump στη Φλόριντα, είναι ένας περίπλοκος οικονομικός ελιγμός που έχει σχεδιαστεί για τη διαχείριση του τεράστιου εθνικού χρέους των ΗΠΑ, το οποίο σήμερα έχει ξεπεράσει από 36 τρισεκατομμύρια δολάρια σε ονομαστική αξία.

Το σχέδιο περιλαμβάνει τη μετατροπή των υφιστάμενων βραχυπρόθεσμων και μεσοπρόθεσμων ομολόγων του Δημοσίου που κατέχουν ξένες κυβερνήσεις σε υπερμακροπρόθεσμους τίτλους, όπως γραμμάτια του Δημοσίου διάρκεια 50 ετών.

Αυτό θα επέτρεπε στις ΗΠΑ να επεκτείνουν τις πληρωμές του χρέους τους για πολύ μεγαλύτερο χρονικό διάστημα, μειώνοντας σημαντικά την ετήσια δημοσιονομική επιβάρυνση για τη αποπληρωμή των τόκων.

Αυτή η αναδιάρθρωση μοιάζει με ένα χρεοστάσιο όπου η χώρα επαναδιαπραγματεύεται το χρέος της για να αποφύγει την άτακτη χρεοκοπία.

Κάτι ανάλογο που συνέβη με την Ελλάδα...

Ο ρόλος των δασμών ως μέσου καταναγκασμού

Για να διασφαλίσει τη συμμόρφωση με τη Συμφωνία Mar-A-Lago, ο Trump αξιοποιεί τους δασμούς ως ισχυρό εργαλείο καταναγκασμού.

Η ανακοίνωση σχεδίων για την επιβολή δασμών στην Κίνα και την Ευρώπη θεωρείται ως μια στρατηγική κίνηση για να πιέσουν αυτές τις χώρες να αποδεχτούν τη νέα δομή του χρέους.

Η Κίνα, η οποία κατέχει περίπου 867 δισεκατομμύρια δολάρια σε ομόλογα του αμερικανικού δημοσίου , είναι πρωταρχικός στόχος.

Απειλώντας να επιβάλει ή να αυξήσει δασμούς, ο Trump στοχεύει να πείσει την Κίνα να μετατρέψει το χρέος της σε μακροπρόθεσμους τίτλους του Δημοσίου.

Ομοίως, οι ευρωπαϊκές χώρες, οι οποίες κατέχουν συλλογικά σημαντικό χρέος των ΗΠΑ, στοχοποιούνται επίσης με δασμούς για να διασφαλιστεί η συνεργασία τους.

Οι γεωπολιτικές συνέπειες και ο νομισματικός ρόλος του χρυσού

Οι επιπτώσεις της Συμφωνίας Mar-A-Lago εκτείνονται πέρα από το οικονομικό πεδίο και στη γεωπολιτική αρένα.

Η χρήση των δασμών ως μόχλευση για να εξαναγκάσει τη συμμόρφωση εγείρει ανησυχίες για πιθανές οικονομικές και πολιτικές επιπτώσεις.

Η Κίνα, ειδικότερα, είναι απίθανο να αποδεχθεί αυτή τη συμφωνία χωρίς αντίσταση.

Η χώρα είναι ολοένα και πιο διεκδικητική στην παγκόσμια σκηνή και μπορεί να επιλέξει να προχωρήσει σε αντίποινα, οδηγώντας ενδεχομένως σε έναν πιο σοβαρό εμπορικό πόλεμο ή ακόμη και σε ευρύτερη οικονομική σύγκρουση.

Η Ευρώπη, επίσης, αντιμετωπίζει μια δύσκολη επιλογή: να συμμορφωθεί με τις απαιτήσεις των ΗΠΑ ή να διακινδυνεύσει σημαντική οικονομική αναταραχή.

Η υπόθεση του νομισματικού ρόλου του χρυσού

Μια άλλη βασική πτυχή της Συμφωνίας Mar-A-Lago είναι η πιθανή ανατίμηση του χρυσού.

Χρηματοοικονομικοί εμπειρογνώμονες όπως ο Jim Rickards έχουν προτείνει ότι μια ανατίμηση του χρυσού θα μπορούσε να είναι απαραίτητη για την υποστήριξη των νέων μακροπρόθεσμων τίτλων του Δημοσίου.

Αυτή η ανατίμηση θα μπορούσε να δει την τιμή του χρυσού να εκτοξεύεται στα ύψη μεταξύ 20.000 και 25.000 ανά ουγγιά.

Η επανασύνδεση του χρυσού με το δολάριο θα παρείχε μια πιο σταθερή βάση για το νόμισμα των ΗΠΑ και θα μπορούσε να βοηθήσει εν γένει στην αποκατάσταση της εμπιστοσύνης στο παγκόσμιο χρηματοπιστωτικό σύστημα.

Η παγκόσμια έλλειψη χρυσού είναι ένας κρίσιμος παράγοντας σε αυτή την εξίσωση.

Με τις κεντρικές τράπεζες και τους επενδυτές να αγωνίζονται για να αποκτήσουν φυσικό χρυσό, η ζήτηση ξεπερνά κατά πολύ την προσφορά.

Αυτή η έλλειψη αυξάνει τις τιμές και δημιουργεί μια αίσθηση επείγουσας ανάγκης μεταξύ των κρατών να εξασφαλίσουν τα αποθέματά τους σε χρυσό.

Η Συμφωνία Mar-A-Lago θα μπορούσε να θεωρηθεί ως μια προληπτική κίνηση για τη διασφάλιση της θέσης των ΗΠΑ σε έναν κόσμο όπου ο χρυσός είναι και πάλι ένα κρίσιμο πλεονέκτημα.

Η συμφωνία Mar-A-Lago αντιπροσωπεύει μια τολμηρή και δυνητικά ριψοκίνδυνη στρατηγική για την αναδιάρθρωση του χρέους των ΗΠΑ και τη σταθεροποίηση του παγκόσμιου χρηματοπιστωτικού συστήματος.

Ενώ το σχέδιο θα μπορούσε να προσφέρει σημαντικά οφέλη, συμπεριλαμβανομένων μειωμένων ετήσιων πληρωμών εξυπηρέτησης του χρέους και ανατίμησης του χρυσού, ενέχει επίσης τον κίνδυνο οικονομικής και γεωπολιτικής αστάθειας.

Οι επόμενες ημέρες και εβδομάδες θα αποκαλύψουν τον πραγματικό αντίκτυπο αυτού του φιλόδοξου οικονομικού παιχνιδιού σκακιού.

Το διακύβευμα είναι υψηλό και το αποτέλεσμα θα μπορούσε να επαναπροσδιορίσει την παγκόσμια οικονομική τάξη για τις επόμενες γενιές.

Τα τρία σημεία του σχεδίου

1. Σχέδια για να αναδιαρθρωθεί το διεθνές χρέος, μετατρέποντας το χρέος που κατέχεται από το εξωτερικό σε εξαιρετικά μακροπρόθεσμους τίτλους προκειμένου να μεθωθούν οι ετήσιες πληρωμές εξυπηρέτησης του χρέους και να αντιμετωπιστεί ο κίνδυνος δημοσιονομικής κρίσης.

Μετατρέπονται τα βραχυπρόθεσμα και μεσοπρόθεσμα ομόλογα του Δημοσίου σε γραμμάτια του Δημοσίου 50 ετών, μειώνοντας το ετήσιο επιτόκιο.

2. Οι δασμοί χρησιμοποιούνται ως καταναγκαστικό εργαλείο για τη διασφάλιση της συμμόρφωσης με τη Συμφωνία, στοχεύοντας την Κίνα και την Ευρώπη, που κατέχουν σημαντικό χρέος των ΗΠΑ, για να τις πιέσουν να αποδεχτούν τη νέα δομή χρέους.

3. Η Συμφωνία έχει σημαντικές γεωπολιτικές επιπτώσεις όσον αφορά τις σχέσεις

των ΗΠΑ με την Ευρώπη και την Κίνα.

Τα νέα ομόλογα και η σχέση ανταλλαγής που προτείνεται σε μελέτη της Hudson Bay Capital

Ολόκληρη η μελέτη της Hudson Bay Capital - Το πλήρες κείμενο που προτάθηκε

Το νήμα που ενώνει τον Nixon με τον Trump

Τον Nixon και τον Trump ενώνει ένα κοινό νήμα: η ιεράρχηση ως πρώτων των εγχώριων πολιτικών στόχων έναντι της διεθνούς σταθερότητας.

Για τον Nixon, το ζήτημα ήταν ο περιορισμός του πληθωρισμού και της ανεργίας.

Για τον Trump, το μεγάλο στοίχημα είναι η αξιοποίηση των δασμών για η αύξηση των δημόσιων εσόδων, με την παράλληλη μείωση των φορολογικών επιβαρύνσεων. Αλλά αυτές οι κινήσεις συνοδεύονται από σημαντικούς κινδύνους:

-Πιέσεις στην Αγορά Εργασίας: Οι περιορισμοί στη μετανάστευση υπό τον Trump έχουν περιορισει τις αγορές εργασίας, ιδιαίτερα σε τομείς όπως οι κατασκευές, όπου οι μετανάστες αποτελούν το 25% έως 30% του εργατικού δυναμικού (στοιχεία: NAHB). Αυτό αντικατοπτρίζει τη θέση του Nixon για την ανάπτυξη της εγχώριας παραγωγικότητας, αλλά προσθέτει ένα επίπεδο πολυπλοκότητας, καθώς οι ελλείψεις εργατικού δυναμικού απειλούν την οικονομική ανάπτυξη.

- Πόνος των Καταναλωτών: Όπως ακριβώς οι πολιτικές του Nixon οδήγησαν σε βραχυπρόθεσμη ανακούφιση του πληθωρισμού ακολουθούμενη από μακροπρόθεσμη αστάθεια, οι σημερινοί δασμοί αυξάνουν τις τιμές των καταναλωτικών αγαθών.

Η έρευνα της Ομοσπονδιακής Τράπεζας του Richmond επιβεβαιώνει ότι οι επιχειρήσεις σχεδιάζουν να μετακυλίσουν αυτό το κόστος στους καταναλωτές, επιδεινώνοντας τις πληθωριστικές πιέσεις.

- Μόχλευση των εταιρικών κερδών: Οι διακυμάνσεις των επιτοκίων μετά το 1971 επέτρεψαν στις πολυεθνικές εταιρείες να ευδοκιμήσουν. Σήμερα, τα ρεκόρ εταιρικών κερδών και οι ιστορικά χαμηλές καθαρές πληρωμές σε τόκους δημιουργούν ένα προστατευτικό πλαίσιο έναντι των δασμολογικών σοκ - αλλά για πόσο καιρό;

Ένταση των οικονομικών αναταράξεων

Ένα χαρακτηριστικό γνώρισμα των επαναστατικών οικονομικών αλλαγών είναι η ικανότητά τους να στρεβλώνουν τις παραδοσιακές μετρήσεις. Το 1971, η εγκατάλειψη του κανόνα του χρυσού δημιούργησε «χάος στο fiat νόμισμα». Το 2025, βλέπουμε παρόμοιες στρεβλώσεις σε πολλά μέτωπα:

-Αναταράξεις στα δημοσιονομικά μεγέθη: Η επιβολή δασμών έχει ενισχύσει τεχνητά τις πωλήσεις αυτοκινήτων του πρώτου τριμήνου (+14,7% σε ετήσια βάση), καλύπτοντας την υποκείμενη αδυναμία της ζήτηση. Αυτή η βραχυπρόθεσμη ώθηση πιθανότατα θα ανατραφεί στο δεύτερο τρίμηνο, δημιουργώντας ένα φαινόμενο rollercoaster στα στοιχεία για την ανάπτυξη.

-Τα νοικοκυριά υπό πίεση: Η επανέναρξη των πληρωμών φοιτητικών δανείων έχει ήδη ωθήσει εκατομμύρια πολίτες σε καθυστερήσεις στην αποπληρωμή των υποχρεώσεων του με τις μέσες πιστωτικές βαθμολογίες να αναμένεται να μειωθούν κατά 141 μονάδες (WSJ) . Σε συνδυασμό με την αύξηση των τιμών από τους δασμούς, οι προϋπολογισμοί των νοικοκυριών βρίσκονται υπό πολιορκία.

-Μεταβλητότητα της Αγοράς: Η αβεβαιότητα της οικονομικής πολιτικής βρίσκεται στο υψηλότερο επίπεδό από τότε που άρχισαν να τηρούνται οικονομικά στοιχεία, αντανακλώντας την αστάθεια που ακολούθησε την απόφαση-σοκ του Nixon.

Οι αναταράξεις θα είναι η νέα κανονικότητα;

Εκ των υστέρων, ο Garten περιγράφει το σοκ του Nixon ως αναπόφευκτο και επαναστατικό - μια απαραίτητη απάντηση στις μη βιώσιμες πιέσεις εντός του συστήματος Bretton Woods. Ομοίως, οι δασμοί και οι φορολογικές πολιτικές της εποχής Trump αντανακλούν τις αυξανόμενες εντάσεις στη σημερινή παγκόσμια οικονομική τάξη: αυξανόμενα επίπεδα χρέους, ανισορροπίες στην αγορά εργασίας και εντεινόμενο κλίμα οικονομικού προστατευτισμού .

Αλλά ενώ οι ενέργειες του Nixon ήταν σε μεγάλο βαθμό αντιδραστικές - αντιμετωπίζοντας άμεσες κρίσεις - οι σημερινές πολιτικές έχουν περισσότερο προληπτικό χαρακτήρα ακόμη και επιθετικό. Αναδιαμορφώνοντας ταυτόχρονα τους εμπορικούς κανόνες και τις δημοσιονομικές προτεραιότητες, ο Trump και οι σύμμαχοί του δεν ανταποκρίνονται μόνο στις οικονομικές προκλήσεις. τις επαναπροσδιορίζουν.

Το ερώτημα τώρα είναι αν αυτή η νέα τάξη πραγμάτων θα σταθεροποιηθεί ή θα οδηγηθεί σε χάος, αναγκάζοντας τον Trump να αντιστρέψει την πορεία των δασμών. Ένα πράγμα είναι σαφές:

Όπως ο Nixon το 1971, ο Trump έχει θέσει την οικονομία σε μια αχαρτογράφητη πορεία. Όσοι αγνοούν αυτές τις παραλληλίες μπορεί να το κάνουν με δική τους ευθύνη.

www.bankingnews.gr

Μεταφερόμαστε στο 2025 και ίσως αυτό το διάστημα γινόμαστε μάρτυρες μιας στιγμής εξίσου μεγάλου μετασχηματισμού.

Οι επιθετικές δασμολογικές πολιτικές του προέδρου Trump και το προτεινόμενο φορολογικό νομοσχέδιο της Γερουσίας - που αφορά την ανανέωση φοροαπαλλαγών ύψους άνω των 4 τρισ. δολ. ξαναγράφουν τους κανόνες του διεθνούς εμπορίου και της δημοσιονομικής πολιτικής με τρόπους που θα μπορούσαν να αναχθούν ιστορικά στην τολμηρή τακτική του Nixon.

Ιδού γιατί αυτές οι ενέργειες είναι κάτι περισσότερο από απλό πολιτικό θέατρο - είναι μια επανάσταση στον τρόπο με τον οποίο η Αμερική αλληλεπιδρά με την παγκόσμια οικονομία.

Μονομερής Επανάσταση: Η Αμερική Πρώτα, η Παγκόσμια Σταθερότητα Δεύτερη

Το 1971, ο Nixon σόκαρε τον κόσμο δίνοντας προτεραιότητα στις εγχώριες οικονομικές ανησυχίες - την ανεργία και τον πληθωρισμό - έναντι της σταθερότητας του συστήματος του Bretton Woods. Η αφήγηση του Garten αναδεικνύει πώς η ομάδα του Nixon ενήργησε αποφασιστικά, χωρίς να αφήνει περιθώρια αμφιβολίας για τις προθέσεις της.

Ομοίως, οι δασμολογικές πολιτικές του Trump έχουν προκαλέσει ανατροπές στους πολυμερείς εμπορικούς κανόνες. Η έρευνα της Ομοσπονδιακής Τράπεζας του Richmond αποκαλύπτει ότι το 78% των επιχειρήσεων αναμένουν ότι οι δασμοί θα επηρεάσουν αρνητικά τις δραστηριότητές τους, με πολλές να σχεδιάζουν να μετακυλίσουν αυτό το κόστος στους καταναλωτές.

Αυτό απηχεί την ίδια αδιαφορία με αυτή του Nixon για τη διεθνή συναίνεση όταν επαναπροσδιόρισε μονομερώς τις οικονομικές προτεραιότητες της Αμερικής.

Το προτεινόμενο νομοσχέδιο της Γερουσίας για τη φορολογία επιτείνει αυτή τη στροφή προς τον οικονομικό προστατευτισμό. Προσπαθώντας να αντικαταστήσουν τα έσοδα από τον φόρο εισοδήματος με έσοδα από δασμούς - μια κίνηση που υποστήριξε ο ίδιος ο Trump - οι ΗΠΑ υιοθετούν τη λογική του πρωτείου της εθνικής οικονομίας ως ακρογωνιαίου λίθου της δημοσιονομικής πολιτικής.

Αυτή η προσέγγιση προσομοιάζει με την προθυμία του Nixon να διαταράξει τα παγκόσμια συστήματα των νομισματων και του εμπορίου για εγχώριο όφελος, αν και με δυνητικά ακόμη μεγαλύτερες συνέπειες.

Η ατζέντα Nixon και Trum

Ο μετασχηματισμός των εμπορικών και οικονομικών κανόνων - Νίxon και Trump: Βίοι παράλληλοι

Για να κατανοήσουμε το μέγεθος αυτής της μετατόπισης, πρέπει να δούμε τις παραλληλίες μεταξύ των ενεργειών του Nixon και των σημερινών πολιτικών:

Ακριβώς όπως η απόφαση του Nixon έβαλε τέλος στις σταθερές συναλλαγματικές ισοτιμίες και δημιούργησε μια νέα εποχή συναλλαγματικών διακυμάνσεων, οι δασμοί της εποχής Trump αναδιαμορφώνουν τη δυναμική του παγκόσμιου εμπορίου. Οι εισαγωγείς έχουν ήδη σπεύσει να προκαταλάβουν τις αποστολές αγαθώ ενόψει των αυξήσεων των δασμών, διαταράσσοντας τα στοιχεία αύξησης του ακαθάριστου εγχώριου προϊόντος στο πρώτο τρίμηνο του 2025, ενώ παράλληλα δημιουργούν μια οπισθοδρόμηση της δραστηριότητας για το δεύτερο τρίμηνο. Εν τω μεταξύ, τα εταιρικά κέρδη παραμένουν σε ιστορικά υψηλά επίπεδα - εν μέρει χάρη στα δομικά υψηλότερα περιθώρια κέρδους μετά την πανδημία - αλλά αυτό το περιθώριο μπορεί να μην διαρκέσει καθώς οι δασμοί διαταράσσουν τις αλυσίδες εφοδιασμού.

Τα ιστορικά διδάγματα …

Επιπλέον δεν είναι η πρώτη φορά που οι ΗΠΑ αντιμετωπίζουν την εξής κατάσταση: Υψηλό δολάριο + υψηλό εμπορικό έλλειμμα.

Ας ανατρέξουμε σε δύο αλληλεπικαλυπτόμενες καταστάσεις στις δεκαετίες του '80 και του '90.

Plaza Accord - Η ιστορική συμφωνία

Αυτή η περίφημη συμφωνία είναι ένα σαφές ιστορικό ανάλογο της συντονισμένης μείωσης της ισοτιμίας του δολαρίου ως εργαλείου άσκησης πολιτικής.

Τον Σεπτέμβριο του 1985, οι ΗΠΑ συγκέντρωσαν τους μεγάλους εμπορικούς τους εταίρους –Ιαπωνία, Δυτική Γερμανία, Γαλλία, Ηνωμένο Βασίλειο– στο Plaza Hotel της Νέας Υόρκης και έκλεισαν μια συμφωνία για την από κοινού αποδυνάμωση του δολαρίου.

Το δολάριο είχε αυξηθεί κατά 50% στις αρχές της δεκαετίας του 1980, χάρη στα υψηλά επιτόκια της Fed υπό τα δημοσιονομικά ελλείμματα της εποχής Volcker και Reagan, και οι βιομηχανίες των ΗΠΑ αιμορραγούσαν κάτω από ένα τεράστιο εμπορικό έλλειμμα.

Ο στόχος της συμφωνίας Plaza ήταν ρητά να μειώσει το εμπορικό έλλειμμα των ΗΠΑ με την υποτίμηση του δολαρίου έναντι του γιεν, του φράγκου, της λίρας και του μάρκου.

Ήταν επιτυχής: τα επόμενα δύο χρόνια, το δολάριο έχασε 40% έναντι ενός καλαθιού βασικών νομισμάτων.

Αντίστοιχα, τα εμπορικά ισοζύγια των ΗΠΑ βελτιώθηκαν στη συνέχεια. Ιαπωνία και Γερμανία δέχτηκαν ένα πολύ ισχυρότερο γιεν και το γερμανικό μάρκο ως το τίμημα για την αποφυγή των δασμών εκ μέρους των ΗΠΑ.

Από πολλές απόψεις, αυτή ήταν το μεγαλύτερο deal της εποχής: οι ΗΠΑ πέτυχαν ένα ασθενέστερο δολάριο με αντάλλαγμα να μην υιοθετήσουν σκληρότερους εμπορικούς φραγμούς, ενώ η Ιαπωνία πήρε κάποια ανάπαυλα από τις εμπορικές τριβές με την μεγαλύτερη οικονομία με το κόστος του συναλλαγματικού «πόνου».

Η Plaza Accord σχετίζεται με τη σημερινή δυναμική των εμπορικών σχέσεων ΗΠΑ - Κίνας: οι ΗΠΑ παρουσιάζουν και πάλι μεγάλα ελλείμματα και υπάρχουν εικασίες για έναν νέο deal όπως η συμφωνία Plaza για την επανευθυγράμμιση των νομισμάτων.

Η κατάσταση της Κίνας είναι επίσης ανάλογη με την Ιαπωνία της δεκαετίας του 1980: ένα κράτος με μεγάλο εμπορικό πλεόνασμα υπό την πίεση των ΗΠΑ.

Ωστόσο, σε αυτή την περίπτωση είναι το κράτος με το εμπορικό πλεόνασμα θέλει στην πραγματικότητα το δολάριο να αποδυναμωθεί, ενώ η Ιαπωνία στη δεκαετία του '80 ήταν κάπως απρόθυμη αλλά και υποχρεωμένη.

Εμπορικός Πόλεμος ΗΠΑ - Ιαπωνίας

Πέρα από την Plaza, στα τέλη της δεκαετίας του '80 και της δεκαετίας του 1990 παρατηρήθηκαν συνεχείς οικονομικές τριβές μεταξύ των ΗΠΑ και της Ιαπωνίας.

Αφού η Plaza Accord ανέβασε το γιεν, η Ιαπωνία περιήλθε σε έναν κύκλο νομισματικής χαλάρωσης προκειμένου να αντισταθμίσει την επιβράδυνση των εξαγωγών, η οποία συνέβαλε σε μια φούσκα περιουσιακών στοιχείων στα τέλη της δεκαετίας του '80 στην Ιαπωνία (JPXN) και στη συνέχεια στο κραχ που οδήγησε στην περίφημη ''χαμένη δεκαετία'' για την εγχώρια οικονομία.

Εν τω μεταξύ, οι ΗΠΑ ώθησαν την Ιαπωνία σε διάφορες διαπραγματεύσεις για να ανοίξει τις αγορές της και να μειώσει το εμπορικό της πλεόνασμα.

Κατά καιρούς, οι ΗΠΑ απείλησαν με δασμούς στα ιαπωνικά προϊόντα για να επιβάλουν συμμόρφωση.

Μπορεί να γίνει ένας παραλληλισμός: οι ΗΠΑ στα τέλη της δεκαετίας του 2010 με τον ίδιο τρόπο έβαλαν δασμούς στα κινεζικά προϊόντα και απαίτησαν διαρθρωτικές αλλαγές (σε IP, πρόσβαση στην αγορά, βιομηχανική πολιτική). Στην περίπτωση της Ιαπωνίας, ένα αποτέλεσμα ήταν ότι μέχρι τα μέσα της δεκαετίας του '90, το γεν είχε επιτραπεί να ενισχυθεί σε επίπεδα ρεκόρ, γεγονός που «έπνιξε» την εξαγωγική ανταγωνιστικότητα της Ιαπωνίας και την οδήγησε σε αποπληθωρισμό.

Στη συνέχεια, οι ΗΠΑ συμφώνησαν ειρωνικά - σε μια αντιστροφή της συμφωνίας Plaza του 1985 - για να σταματήσουν την υποχώρηση του δολαρίου επειδή είχε πάει πολύ μακριά.

Το διακύβευμα για σήμερα: μια ελεγχόμενη αναπροσαρμογή στην ισοτιμία νομισμάτων είναι δύσκολο εγχείρημα.

Τόσο η Κίνα όσο και οι ΗΠΑ θα ήθελαν να αποφύγουν μια άτακτη βουτιά του δολαρίου ή μια απότομη αύξηση του RMB που θα μπορούσε να αποσταθεροποιήσει την οικονομία της Κίνας. Ωστόσο, ο κίνδυνος είναι χαμηλότερος εδώ, λόγω του καθορισμού των επιτοκίων της από την Κίνα, τα οποία έχει αποδειχθεί ότι μπορεί να ελέγξει με εύλογο τρόπο τις πιστωτικές συνθήκες.

Τον 21ο αιώνα το δολάριο υποχώρησε για σχεδόν μια δεκαετία, γεγονός που βοήθησε να περιοριστεί κάπως η ανισορροπία ΗΠΑ-Κίνας, καθώς το RMB επιτράπηκε να ανατιμηθεί σταδιακά από 8,3 ανά δολ. το 2005 σε 6,0 έως το 2013.

Αυτή η περίοδος ενίσχυσης του RMB συνοδεύτηκε ούτως ή άλλως από την άνθηση των κινεζικών εξαγωγών, επιτρέποντας στους Κινέζους να το αποδεχθούν εύκολα.

Αυτή τη φορά, θα παρακαλέσουν τις ΗΠΑ για βοήθεια όσον αφορά τη χαλάρωση του νομίσματός τους.

Συνοψίζοντας, η ιστορία δείχνει ότι οι εμπορικές συγκρούσεις συχνά καταλήγουν σε προσαρμογές στις ισοτιμίες των νομισμάτων.

Αυτή τη φορά δεν είναι διαφορετική… και η Κίνα θα αναγκαστεί να προσαρμοσθεί στις πολιτικές Trump.

Το σχέδιο για αναδιάρθωση του χρέους - Συμφωνία Mar-A-Lago,

Η Συμφωνία Mar-A-Lago, που πήρε το όνομά της από την έκταση που κατέχει ο Trump στη Φλόριντα, είναι ένας περίπλοκος οικονομικός ελιγμός που έχει σχεδιαστεί για τη διαχείριση του τεράστιου εθνικού χρέους των ΗΠΑ, το οποίο σήμερα έχει ξεπεράσει από 36 τρισεκατομμύρια δολάρια σε ονομαστική αξία.

Το σχέδιο περιλαμβάνει τη μετατροπή των υφιστάμενων βραχυπρόθεσμων και μεσοπρόθεσμων ομολόγων του Δημοσίου που κατέχουν ξένες κυβερνήσεις σε υπερμακροπρόθεσμους τίτλους, όπως γραμμάτια του Δημοσίου διάρκεια 50 ετών.

Αυτό θα επέτρεπε στις ΗΠΑ να επεκτείνουν τις πληρωμές του χρέους τους για πολύ μεγαλύτερο χρονικό διάστημα, μειώνοντας σημαντικά την ετήσια δημοσιονομική επιβάρυνση για τη αποπληρωμή των τόκων.

Αυτή η αναδιάρθρωση μοιάζει με ένα χρεοστάσιο όπου η χώρα επαναδιαπραγματεύεται το χρέος της για να αποφύγει την άτακτη χρεοκοπία.

Κάτι ανάλογο που συνέβη με την Ελλάδα...

Ο ρόλος των δασμών ως μέσου καταναγκασμού

Για να διασφαλίσει τη συμμόρφωση με τη Συμφωνία Mar-A-Lago, ο Trump αξιοποιεί τους δασμούς ως ισχυρό εργαλείο καταναγκασμού.

Η ανακοίνωση σχεδίων για την επιβολή δασμών στην Κίνα και την Ευρώπη θεωρείται ως μια στρατηγική κίνηση για να πιέσουν αυτές τις χώρες να αποδεχτούν τη νέα δομή του χρέους.

Η Κίνα, η οποία κατέχει περίπου 867 δισεκατομμύρια δολάρια σε ομόλογα του αμερικανικού δημοσίου , είναι πρωταρχικός στόχος.

Απειλώντας να επιβάλει ή να αυξήσει δασμούς, ο Trump στοχεύει να πείσει την Κίνα να μετατρέψει το χρέος της σε μακροπρόθεσμους τίτλους του Δημοσίου.

Ομοίως, οι ευρωπαϊκές χώρες, οι οποίες κατέχουν συλλογικά σημαντικό χρέος των ΗΠΑ, στοχοποιούνται επίσης με δασμούς για να διασφαλιστεί η συνεργασία τους.

Οι γεωπολιτικές συνέπειες και ο νομισματικός ρόλος του χρυσού

Οι επιπτώσεις της Συμφωνίας Mar-A-Lago εκτείνονται πέρα από το οικονομικό πεδίο και στη γεωπολιτική αρένα.

Η χρήση των δασμών ως μόχλευση για να εξαναγκάσει τη συμμόρφωση εγείρει ανησυχίες για πιθανές οικονομικές και πολιτικές επιπτώσεις.

Η Κίνα, ειδικότερα, είναι απίθανο να αποδεχθεί αυτή τη συμφωνία χωρίς αντίσταση.

Η χώρα είναι ολοένα και πιο διεκδικητική στην παγκόσμια σκηνή και μπορεί να επιλέξει να προχωρήσει σε αντίποινα, οδηγώντας ενδεχομένως σε έναν πιο σοβαρό εμπορικό πόλεμο ή ακόμη και σε ευρύτερη οικονομική σύγκρουση.

Η Ευρώπη, επίσης, αντιμετωπίζει μια δύσκολη επιλογή: να συμμορφωθεί με τις απαιτήσεις των ΗΠΑ ή να διακινδυνεύσει σημαντική οικονομική αναταραχή.

Η υπόθεση του νομισματικού ρόλου του χρυσού

Μια άλλη βασική πτυχή της Συμφωνίας Mar-A-Lago είναι η πιθανή ανατίμηση του χρυσού.

Χρηματοοικονομικοί εμπειρογνώμονες όπως ο Jim Rickards έχουν προτείνει ότι μια ανατίμηση του χρυσού θα μπορούσε να είναι απαραίτητη για την υποστήριξη των νέων μακροπρόθεσμων τίτλων του Δημοσίου.

Αυτή η ανατίμηση θα μπορούσε να δει την τιμή του χρυσού να εκτοξεύεται στα ύψη μεταξύ 20.000 και 25.000 ανά ουγγιά.

Η επανασύνδεση του χρυσού με το δολάριο θα παρείχε μια πιο σταθερή βάση για το νόμισμα των ΗΠΑ και θα μπορούσε να βοηθήσει εν γένει στην αποκατάσταση της εμπιστοσύνης στο παγκόσμιο χρηματοπιστωτικό σύστημα.

Η παγκόσμια έλλειψη χρυσού είναι ένας κρίσιμος παράγοντας σε αυτή την εξίσωση.

Με τις κεντρικές τράπεζες και τους επενδυτές να αγωνίζονται για να αποκτήσουν φυσικό χρυσό, η ζήτηση ξεπερνά κατά πολύ την προσφορά.

Αυτή η έλλειψη αυξάνει τις τιμές και δημιουργεί μια αίσθηση επείγουσας ανάγκης μεταξύ των κρατών να εξασφαλίσουν τα αποθέματά τους σε χρυσό.

Η Συμφωνία Mar-A-Lago θα μπορούσε να θεωρηθεί ως μια προληπτική κίνηση για τη διασφάλιση της θέσης των ΗΠΑ σε έναν κόσμο όπου ο χρυσός είναι και πάλι ένα κρίσιμο πλεονέκτημα.

Η συμφωνία Mar-A-Lago αντιπροσωπεύει μια τολμηρή και δυνητικά ριψοκίνδυνη στρατηγική για την αναδιάρθρωση του χρέους των ΗΠΑ και τη σταθεροποίηση του παγκόσμιου χρηματοπιστωτικού συστήματος.

Ενώ το σχέδιο θα μπορούσε να προσφέρει σημαντικά οφέλη, συμπεριλαμβανομένων μειωμένων ετήσιων πληρωμών εξυπηρέτησης του χρέους και ανατίμησης του χρυσού, ενέχει επίσης τον κίνδυνο οικονομικής και γεωπολιτικής αστάθειας.

Οι επόμενες ημέρες και εβδομάδες θα αποκαλύψουν τον πραγματικό αντίκτυπο αυτού του φιλόδοξου οικονομικού παιχνιδιού σκακιού.

Το διακύβευμα είναι υψηλό και το αποτέλεσμα θα μπορούσε να επαναπροσδιορίσει την παγκόσμια οικονομική τάξη για τις επόμενες γενιές.

Τα τρία σημεία του σχεδίου

1. Σχέδια για να αναδιαρθρωθεί το διεθνές χρέος, μετατρέποντας το χρέος που κατέχεται από το εξωτερικό σε εξαιρετικά μακροπρόθεσμους τίτλους προκειμένου να μεθωθούν οι ετήσιες πληρωμές εξυπηρέτησης του χρέους και να αντιμετωπιστεί ο κίνδυνος δημοσιονομικής κρίσης.

Μετατρέπονται τα βραχυπρόθεσμα και μεσοπρόθεσμα ομόλογα του Δημοσίου σε γραμμάτια του Δημοσίου 50 ετών, μειώνοντας το ετήσιο επιτόκιο.

2. Οι δασμοί χρησιμοποιούνται ως καταναγκαστικό εργαλείο για τη διασφάλιση της συμμόρφωσης με τη Συμφωνία, στοχεύοντας την Κίνα και την Ευρώπη, που κατέχουν σημαντικό χρέος των ΗΠΑ, για να τις πιέσουν να αποδεχτούν τη νέα δομή χρέους.

3. Η Συμφωνία έχει σημαντικές γεωπολιτικές επιπτώσεις όσον αφορά τις σχέσεις

των ΗΠΑ με την Ευρώπη και την Κίνα.

Τα νέα ομόλογα και η σχέση ανταλλαγής που προτείνεται σε μελέτη της Hudson Bay Capital

Ολόκληρη η μελέτη της Hudson Bay Capital - Το πλήρες κείμενο που προτάθηκε

Το νήμα που ενώνει τον Nixon με τον Trump

Τον Nixon και τον Trump ενώνει ένα κοινό νήμα: η ιεράρχηση ως πρώτων των εγχώριων πολιτικών στόχων έναντι της διεθνούς σταθερότητας.

Για τον Nixon, το ζήτημα ήταν ο περιορισμός του πληθωρισμού και της ανεργίας.

Για τον Trump, το μεγάλο στοίχημα είναι η αξιοποίηση των δασμών για η αύξηση των δημόσιων εσόδων, με την παράλληλη μείωση των φορολογικών επιβαρύνσεων. Αλλά αυτές οι κινήσεις συνοδεύονται από σημαντικούς κινδύνους:

-Πιέσεις στην Αγορά Εργασίας: Οι περιορισμοί στη μετανάστευση υπό τον Trump έχουν περιορισει τις αγορές εργασίας, ιδιαίτερα σε τομείς όπως οι κατασκευές, όπου οι μετανάστες αποτελούν το 25% έως 30% του εργατικού δυναμικού (στοιχεία: NAHB). Αυτό αντικατοπτρίζει τη θέση του Nixon για την ανάπτυξη της εγχώριας παραγωγικότητας, αλλά προσθέτει ένα επίπεδο πολυπλοκότητας, καθώς οι ελλείψεις εργατικού δυναμικού απειλούν την οικονομική ανάπτυξη.

- Πόνος των Καταναλωτών: Όπως ακριβώς οι πολιτικές του Nixon οδήγησαν σε βραχυπρόθεσμη ανακούφιση του πληθωρισμού ακολουθούμενη από μακροπρόθεσμη αστάθεια, οι σημερινοί δασμοί αυξάνουν τις τιμές των καταναλωτικών αγαθών.

Η έρευνα της Ομοσπονδιακής Τράπεζας του Richmond επιβεβαιώνει ότι οι επιχειρήσεις σχεδιάζουν να μετακυλίσουν αυτό το κόστος στους καταναλωτές, επιδεινώνοντας τις πληθωριστικές πιέσεις.

- Μόχλευση των εταιρικών κερδών: Οι διακυμάνσεις των επιτοκίων μετά το 1971 επέτρεψαν στις πολυεθνικές εταιρείες να ευδοκιμήσουν. Σήμερα, τα ρεκόρ εταιρικών κερδών και οι ιστορικά χαμηλές καθαρές πληρωμές σε τόκους δημιουργούν ένα προστατευτικό πλαίσιο έναντι των δασμολογικών σοκ - αλλά για πόσο καιρό;

Ένταση των οικονομικών αναταράξεων

Ένα χαρακτηριστικό γνώρισμα των επαναστατικών οικονομικών αλλαγών είναι η ικανότητά τους να στρεβλώνουν τις παραδοσιακές μετρήσεις. Το 1971, η εγκατάλειψη του κανόνα του χρυσού δημιούργησε «χάος στο fiat νόμισμα». Το 2025, βλέπουμε παρόμοιες στρεβλώσεις σε πολλά μέτωπα:

-Αναταράξεις στα δημοσιονομικά μεγέθη: Η επιβολή δασμών έχει ενισχύσει τεχνητά τις πωλήσεις αυτοκινήτων του πρώτου τριμήνου (+14,7% σε ετήσια βάση), καλύπτοντας την υποκείμενη αδυναμία της ζήτηση. Αυτή η βραχυπρόθεσμη ώθηση πιθανότατα θα ανατραφεί στο δεύτερο τρίμηνο, δημιουργώντας ένα φαινόμενο rollercoaster στα στοιχεία για την ανάπτυξη.

-Τα νοικοκυριά υπό πίεση: Η επανέναρξη των πληρωμών φοιτητικών δανείων έχει ήδη ωθήσει εκατομμύρια πολίτες σε καθυστερήσεις στην αποπληρωμή των υποχρεώσεων του με τις μέσες πιστωτικές βαθμολογίες να αναμένεται να μειωθούν κατά 141 μονάδες (WSJ) . Σε συνδυασμό με την αύξηση των τιμών από τους δασμούς, οι προϋπολογισμοί των νοικοκυριών βρίσκονται υπό πολιορκία.

-Μεταβλητότητα της Αγοράς: Η αβεβαιότητα της οικονομικής πολιτικής βρίσκεται στο υψηλότερο επίπεδό από τότε που άρχισαν να τηρούνται οικονομικά στοιχεία, αντανακλώντας την αστάθεια που ακολούθησε την απόφαση-σοκ του Nixon.

Οι αναταράξεις θα είναι η νέα κανονικότητα;

Εκ των υστέρων, ο Garten περιγράφει το σοκ του Nixon ως αναπόφευκτο και επαναστατικό - μια απαραίτητη απάντηση στις μη βιώσιμες πιέσεις εντός του συστήματος Bretton Woods. Ομοίως, οι δασμοί και οι φορολογικές πολιτικές της εποχής Trump αντανακλούν τις αυξανόμενες εντάσεις στη σημερινή παγκόσμια οικονομική τάξη: αυξανόμενα επίπεδα χρέους, ανισορροπίες στην αγορά εργασίας και εντεινόμενο κλίμα οικονομικού προστατευτισμού .

Αλλά ενώ οι ενέργειες του Nixon ήταν σε μεγάλο βαθμό αντιδραστικές - αντιμετωπίζοντας άμεσες κρίσεις - οι σημερινές πολιτικές έχουν περισσότερο προληπτικό χαρακτήρα ακόμη και επιθετικό. Αναδιαμορφώνοντας ταυτόχρονα τους εμπορικούς κανόνες και τις δημοσιονομικές προτεραιότητες, ο Trump και οι σύμμαχοί του δεν ανταποκρίνονται μόνο στις οικονομικές προκλήσεις. τις επαναπροσδιορίζουν.

Το ερώτημα τώρα είναι αν αυτή η νέα τάξη πραγμάτων θα σταθεροποιηθεί ή θα οδηγηθεί σε χάος, αναγκάζοντας τον Trump να αντιστρέψει την πορεία των δασμών. Ένα πράγμα είναι σαφές:

Όπως ο Nixon το 1971, ο Trump έχει θέσει την οικονομία σε μια αχαρτογράφητη πορεία. Όσοι αγνοούν αυτές τις παραλληλίες μπορεί να το κάνουν με δική τους ευθύνη.

www.bankingnews.gr

Σχόλια αναγνωστών