σύμβολα :

ALPHA BANK Α.Ε.

Η κεφαλαιοποίηση της Alpha bank να φτάσει στα 3,7 δις. από 3,17 δις. σήμερα, και η τιμή να αυξηθεί στα 1,60 ευρώ, από 1,35 ευρώ της τρέχουσας περιόδου

Στο investor day, ημέρα του επενδυτή, στις 7 Ιουνίου επικεντρώνεται το ενδιαφέρον της αγοράς για την Alpha Bank.

Η διοίκηση Βασίλη Ψάλτη αναμένεται να αναθεωρήσει τους στόχους κερδοφορίας για το 2023 στα 600 εκατ. και τα NPEs να υποχωρήσουν περίπου στο 6% με 6,5%.

Με βάση ένα εύλογο σενάριο η αποτίμηση της Alpha Bank θα μπορούσε να αναρριχηθεί στο 0,60 σε όρους p/bv, από 0,52 της τρέχουσας περιόδου.

Δηλαδή η κεφαλαιοποίηση της Alpha bank να φτάσει στα 3,7 δις. από 3,17 δις. σήμερα, και η τιμή να αυξηθεί στα 1,60 ευρώ, από 1,35 ευρώ της τρέχουσας περιόδου.

Υπενθυμίζεται ότι η Alpha Bank είχε κέρδη 111 εκατ. ευρώ το πρώτο τρίμηνο του έτους ή 424 εκατ. έσοδα από τόκους.

Αξίζει να αναφερθεί ότι σε τριμηνιαία βάση οι τράπεζες αυξάνουν τα έσοδα από το τόκους κατά 800 εκατ. χωρίς να δίνουν ούτε ένα δάνειο, και αυτό οφείλεται στο ότι το Euribor έχει αυξηθεί στο 3,4%.

H Alpha Bank έχει 5,9 δις. κεφάλαια τα οποία θα φτάσουν στα 6,2 δις. τα επόμενα τρίμηνα.

Τι ανέφερε η Deutsche Bank στις 22 Μαΐου

Αφού κάλυψε όλες τις παραμέτρους της καθοδήγησης το 1ο τρίμηνο του 2023, η Alpha bank άφησε αμετάβλητους τους στόχους της προς το παρόν, αλλά έχει αφήσει σαφώς ανοιχτή την πόρτα για αναβαθμίσεις των προοπτικών της κατά τη διάρκεια της επερχόμενης ημέρας των επενδυτών στις 7 Ιουνίου.

Αυτό αναφέρει χαρακτηριστικά η Deutsche Bank, η οποία δηλώνει αισιόδοξη για τις επιδόσεις των επιτοκιακών εσόδων (NII) το 2023 - αν και πιστεύει ότι το 1ο τρίμηνο του 2023 θα μπορούσε να ήταν μια κορύφωση, καθώς το beta των καταθέσεων και το spread παραμένουν βασικά εμπόδια (τα οποία είχαν ήδη ληφθεί υπόψη στην προηγούμενη καθοδήγηση, την οποία θεωρεί συντηρητική).

Τα κόστη αναμένεται να επωφεληθούν από τη συνεχιζόμενη πρόγραμμα VES, το οποίο αναμένεται να συμβάλει στην αντιστάθμιση των πληθωριστικών πιέσεων, ενώ οι προβλέψεις αναμένεται επίσης να βελτιωθούν από την ήδη συντηρητική καθοδήγηση που δόθηκε (καθώς τα NPEs συνεχίζουν την πτωτική τους πορεία).

Τα βασικά ζητήματα

- Η Alpha κατέγραψε για άλλη μια φορά μια σταθερή επίδοση στα NII, η οποία καθοδηγείται από τα έσοδα των εξυπηρετούμενων ανοιγμάτων και τη συνεισφορά του σταθερού εισοδήματος, καθώς τα επιτόκια κινούνται σε υψηλότερα επίπεδα.

Ωστόσο, η Deutsche Bank σημειώνει ότι το κόστος καταθέσεων παρέμεινε ένα αντίβαρο στην αύξηση των εσόδων από τόκους, η οποία ήταν ιδιαίτερα ορατή στην προθεσμιακές καταθέσεις, οι οποίες κατέγραψαν αύξηση του κόστους.

Το μερίδιο των προθεσμιακών καταθέσεων στο σύνολο των καταθέσεων είναι πιθανό να αυξηθεί ραγδαία από το σημερινό 20% (η Alpha αναμένει περίπου 45% στην Ελλάδα έως το 2023 έναντι τη δική της εκτίμηση για περίπου 40%), γεγονός που θα πρέπει να αυξήσει περαιτέρω το κόστος καταθέσεων, αυξάνοντας το συνολικό beta των καταθέσεων από το πολύ χαμηλό 8% το 1ο τρίμηνο του 23.

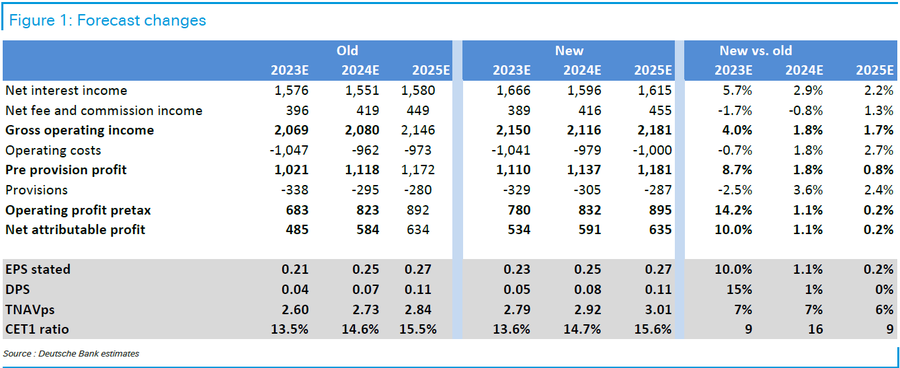

- Η Deutsche Bank αύξησε τις προβλέψεις της για το 2023 κατά περίπου 6%, ώστε να αντικατοπτρίζουν ένα ποσοστό περίπου 26% αύξησης σε ετήσια βάση έναντι του ρυθμού ανάπτυξης της τράπεζας, ο οποίος αναμένεται να αναβαθμιστεί στην επικείμενη Ημέρα Επενδυτών, καθώς η προηγούμενη πρόβλεψη βασίζεται σε ένα συντηρητικό μέσο όρο 3M EURIBOR 2,8% κατά τη διάρκεια του έτους, καθώς και σε υψηλότερο beta καταθέσεων της τάξης του 50% το 2023 (το οποίο δεν είναι ακόμη ορατό).

Εν τω μεταξύ, ο αντίκτυπος από την αύξηση του κόστους χρηματοδότησης θα πρέπει να οδηγήσει σε κάποια μείωση των NII το 2024, αν και μόνο γύρω στα μέσα του μονοψήφιου αριθμού.

- Οι αλλαγές στις προβλέψεις οδηγούν σε μικρή αύξηση της τιμής-στόχου στα 1,70 ευρλω/μετοχή, καθώς αναβαθμίστηκαν οι εκτιμήσεις για τα κέρδη κατά περίπου 10% το 2023, κυρίως λόγω υψηλότερων NII (δεδομένων των ισχυρών επιδόσεων του 1ου τριμήνου του 23, αλλά και των ανοδικών δυνατοτήτων από τις αυξήσεις των επιτοκίων, παρά την περιορισμένη μετακύλιση του κόστους καταθέσεων).

www.bankingnews.gr

Η διοίκηση Βασίλη Ψάλτη αναμένεται να αναθεωρήσει τους στόχους κερδοφορίας για το 2023 στα 600 εκατ. και τα NPEs να υποχωρήσουν περίπου στο 6% με 6,5%.

Με βάση ένα εύλογο σενάριο η αποτίμηση της Alpha Bank θα μπορούσε να αναρριχηθεί στο 0,60 σε όρους p/bv, από 0,52 της τρέχουσας περιόδου.

Δηλαδή η κεφαλαιοποίηση της Alpha bank να φτάσει στα 3,7 δις. από 3,17 δις. σήμερα, και η τιμή να αυξηθεί στα 1,60 ευρώ, από 1,35 ευρώ της τρέχουσας περιόδου.

Υπενθυμίζεται ότι η Alpha Bank είχε κέρδη 111 εκατ. ευρώ το πρώτο τρίμηνο του έτους ή 424 εκατ. έσοδα από τόκους.

Αξίζει να αναφερθεί ότι σε τριμηνιαία βάση οι τράπεζες αυξάνουν τα έσοδα από το τόκους κατά 800 εκατ. χωρίς να δίνουν ούτε ένα δάνειο, και αυτό οφείλεται στο ότι το Euribor έχει αυξηθεί στο 3,4%.

H Alpha Bank έχει 5,9 δις. κεφάλαια τα οποία θα φτάσουν στα 6,2 δις. τα επόμενα τρίμηνα.

Τι ανέφερε η Deutsche Bank στις 22 Μαΐου

Αφού κάλυψε όλες τις παραμέτρους της καθοδήγησης το 1ο τρίμηνο του 2023, η Alpha bank άφησε αμετάβλητους τους στόχους της προς το παρόν, αλλά έχει αφήσει σαφώς ανοιχτή την πόρτα για αναβαθμίσεις των προοπτικών της κατά τη διάρκεια της επερχόμενης ημέρας των επενδυτών στις 7 Ιουνίου.

Αυτό αναφέρει χαρακτηριστικά η Deutsche Bank, η οποία δηλώνει αισιόδοξη για τις επιδόσεις των επιτοκιακών εσόδων (NII) το 2023 - αν και πιστεύει ότι το 1ο τρίμηνο του 2023 θα μπορούσε να ήταν μια κορύφωση, καθώς το beta των καταθέσεων και το spread παραμένουν βασικά εμπόδια (τα οποία είχαν ήδη ληφθεί υπόψη στην προηγούμενη καθοδήγηση, την οποία θεωρεί συντηρητική).

Τα κόστη αναμένεται να επωφεληθούν από τη συνεχιζόμενη πρόγραμμα VES, το οποίο αναμένεται να συμβάλει στην αντιστάθμιση των πληθωριστικών πιέσεων, ενώ οι προβλέψεις αναμένεται επίσης να βελτιωθούν από την ήδη συντηρητική καθοδήγηση που δόθηκε (καθώς τα NPEs συνεχίζουν την πτωτική τους πορεία).

Τα βασικά ζητήματα

- Η Alpha κατέγραψε για άλλη μια φορά μια σταθερή επίδοση στα NII, η οποία καθοδηγείται από τα έσοδα των εξυπηρετούμενων ανοιγμάτων και τη συνεισφορά του σταθερού εισοδήματος, καθώς τα επιτόκια κινούνται σε υψηλότερα επίπεδα.

Ωστόσο, η Deutsche Bank σημειώνει ότι το κόστος καταθέσεων παρέμεινε ένα αντίβαρο στην αύξηση των εσόδων από τόκους, η οποία ήταν ιδιαίτερα ορατή στην προθεσμιακές καταθέσεις, οι οποίες κατέγραψαν αύξηση του κόστους.

Το μερίδιο των προθεσμιακών καταθέσεων στο σύνολο των καταθέσεων είναι πιθανό να αυξηθεί ραγδαία από το σημερινό 20% (η Alpha αναμένει περίπου 45% στην Ελλάδα έως το 2023 έναντι τη δική της εκτίμηση για περίπου 40%), γεγονός που θα πρέπει να αυξήσει περαιτέρω το κόστος καταθέσεων, αυξάνοντας το συνολικό beta των καταθέσεων από το πολύ χαμηλό 8% το 1ο τρίμηνο του 23.

- Η Deutsche Bank αύξησε τις προβλέψεις της για το 2023 κατά περίπου 6%, ώστε να αντικατοπτρίζουν ένα ποσοστό περίπου 26% αύξησης σε ετήσια βάση έναντι του ρυθμού ανάπτυξης της τράπεζας, ο οποίος αναμένεται να αναβαθμιστεί στην επικείμενη Ημέρα Επενδυτών, καθώς η προηγούμενη πρόβλεψη βασίζεται σε ένα συντηρητικό μέσο όρο 3M EURIBOR 2,8% κατά τη διάρκεια του έτους, καθώς και σε υψηλότερο beta καταθέσεων της τάξης του 50% το 2023 (το οποίο δεν είναι ακόμη ορατό).

Εν τω μεταξύ, ο αντίκτυπος από την αύξηση του κόστους χρηματοδότησης θα πρέπει να οδηγήσει σε κάποια μείωση των NII το 2024, αν και μόνο γύρω στα μέσα του μονοψήφιου αριθμού.

- Οι αλλαγές στις προβλέψεις οδηγούν σε μικρή αύξηση της τιμής-στόχου στα 1,70 ευρλω/μετοχή, καθώς αναβαθμίστηκαν οι εκτιμήσεις για τα κέρδη κατά περίπου 10% το 2023, κυρίως λόγω υψηλότερων NII (δεδομένων των ισχυρών επιδόσεων του 1ου τριμήνου του 23, αλλά και των ανοδικών δυνατοτήτων από τις αυξήσεις των επιτοκίων, παρά την περιορισμένη μετακύλιση του κόστους καταθέσεων).

www.bankingnews.gr

Σχόλια αναγνωστών