Το δυσμενές σενάριο προβλέπει πληθωρισμό στο 8,3% το 2023, 4,6% το 2024 και 3,2% το 2025

Σχετικά Άρθρα

Τι εκτιμούν οι τραπεζίτες για τις μετοχές…έφθασαν τη Santander - Άνετα στα stress tests και νέες εκδόσεις 2,4 δισ για MREL

Η φετινή δοκιμή αντοχής σε επίπεδο ΕΕ έχει σχεδιαστεί για να παρέχει πολύτιμες πληροφορίες για την αξιολόγηση της ανθεκτικότητας του ευρωπαϊκού τραπεζικού τομέα στο σημερινό αβέβαιο και μεταβαλλόμενο μακροοικονομικό περιβάλλον.

Το δυσμενές σενάριο βασίζεται σε μια αφήγηση υποθετικών αυξημένων γεωπολιτικών εντάσεων, με υψηλό πληθωρισμό και υψηλότερα επιτόκια που έχουν έντονα δυσμενείς επιπτώσεις στην ιδιωτική κατανάλωση και τις επενδύσεις, τόσο στο εσωτερικό όσο και σε παγκόσμιο επίπεδο.

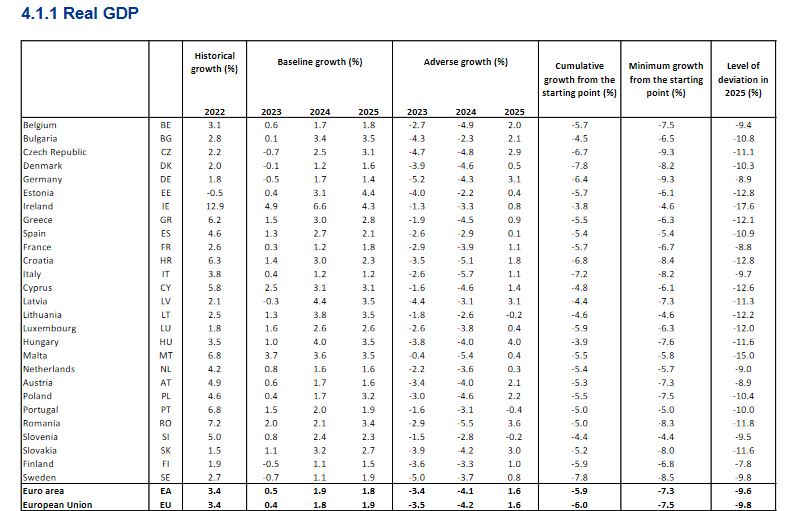

Όσον αφορά τη μείωση του ΑΕΠ, το δυσμενές σενάριο του 2023 είναι το πιο σοβαρό σενάριο που έχει χρησιμοποιηθεί μέχρι σήμερα σε ολόκληρη την ΕΕ.

Η αυστηρότητα του δυσμενούς σεναρίου αντικατοπτρίζει μια σκόπιμη επιλογή και αντανακλά τον σκοπό της άσκησης προσομοίωσης ακραίων καταστάσεων, που είναι η αξιολόγηση της ανθεκτικότητας του ευρωπαϊκού τραπεζικού συστήματος σε ένα υποθετικό σοβαρά επιδεινωμένο μακροπεριβάλλον.

Η ΕΒΑ αναμένει να δημοσιεύσει τα αποτελέσματα της άσκησης στα τέλη Ιουλίου 2023.

Οι παραδοχές για τις ελληνικές τράπεζες

ΑΕΠ: Το βασικό σενάριο προβλέπει ανάπτυξη 1,5% το 2023, 3% το 2024 και 2,8% του ΑΕΠ το 2025.

Στο δυσμενές σενάριο το stress test προβλέπει ύφεση 1,9% το 2023, 4,5% το 2024 και αύξηση 0,9% το 2025.

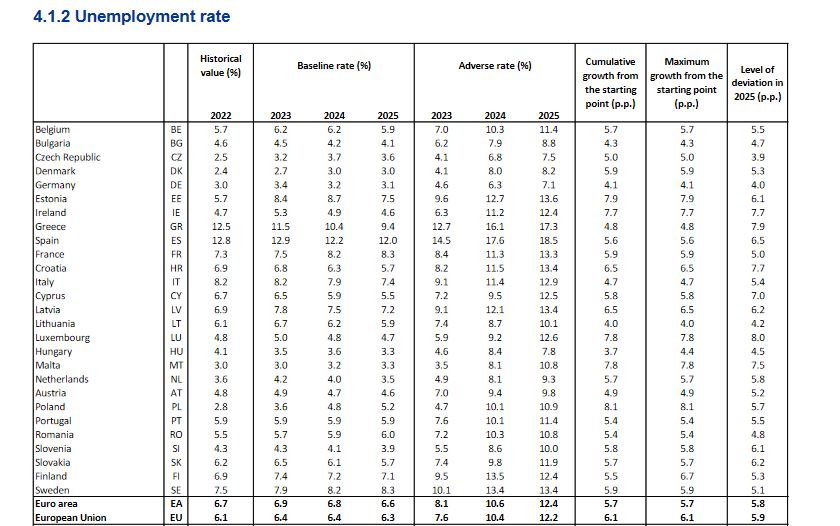

Ανεργία: 11,5% το 2023, 10,4% το 2024, 9,4% το 2025 στο βασικό σενάριο.

Στο δυσμενές από το 12,7% το 2023, 16,1% το 2024 και 17,3% το 2025.

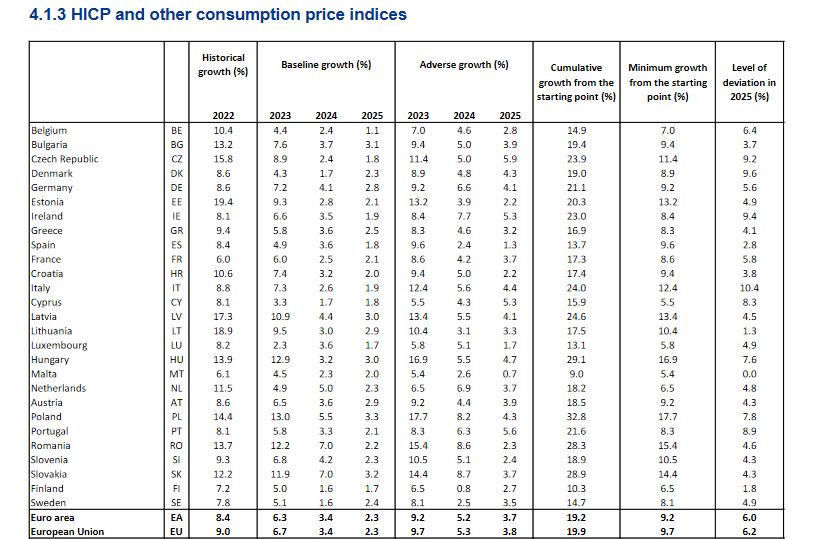

Πληθωρισμός: Το βασικό σενάριο κάνει λόγο για 5,8% το 2023, 3,6% το 2024 και 2,5% το 2025.

Το δυσμενές σενάριο προβλέπει πληθωρισμό στο 8,3% το 2023, 4,6% το 2024 και 3,2% το 2025.

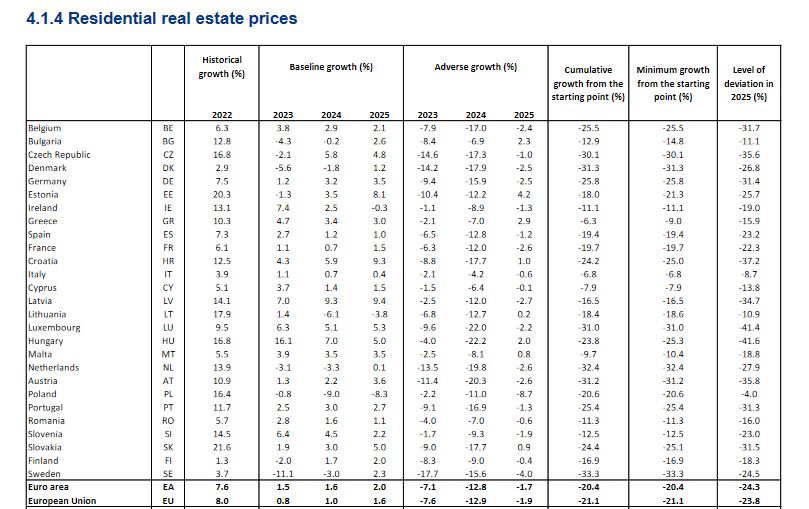

Τιμές οικιστικών ακινήτων: Το βασικό σενάριο προβλέπει αύξηση 4,7% το 2023, 3,4% το 2024 και 3% το 2025).

Στο δυσμενές σενάριο. οι τιμές υποχωρούν 2,1% το 2023, 7% το 2024 και +2,9% το 2025.

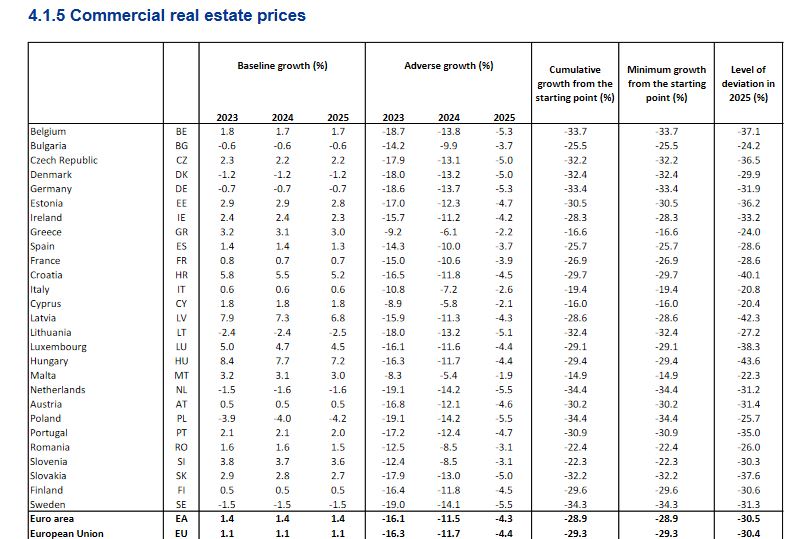

Τιμές εμπορικών ακινήτων: Ανοδος κατά 3,2% το 2023, 3,1% το 2024 και 3% το 2025 στο βασικό σενάριο.

Στο δυσμενές πτώση 9,2% το 2023, υ-6,1% το 2024 και -2,2% το 2025.

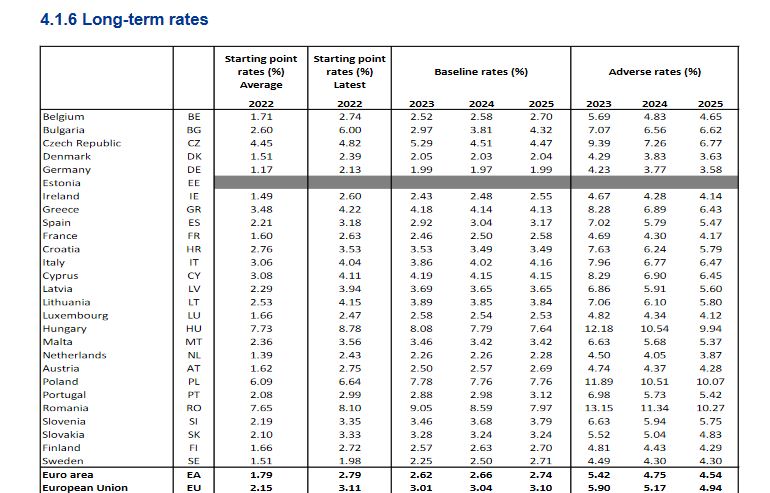

Μακροπρόθεσμα επιτόκια: Η βασική εκτίμηση είναι για μέσο επιτόκιο 4,18% το 2023, 4,14% το 2024 και 4,13% το 2025.

Στο δυσμενές σενάριο, 8,28% το 2023, 6,89% το 2024 και 6,43% το 2025.

Στόχοι και πεδίο εφαρμογής των stress tests

Η δοκιμή αντοχής αξιολογεί τη φερεγγυότητα των τραπεζών της ΕΕ σε ένα υποθετικό δυσμενές μακροοικονομικό σενάριο σε ορίζοντα τριών ετών (2023-25).

Οι στόχοι της δοκιμής αντοχής είναι οι εξής:

να αξιολογηθεί και να συγκριθεί η συνολική ανθεκτικότητα των τραπεζών της ΕΕ σε σχετικές σοβαρές οικονομικές διαταραχές.

να εκτιμηθεί εάν τα επίπεδα των τραπεζικών κεφαλαίων είναι επαρκή για να διασφαλιστεί ότι οι τράπεζες μπορούν να στηρίξουν την οικονομία σε περιόδους πίεσης.

να ενισχύσει την πειθαρχία της αγοράς μέσω της διαφανούς δημοσίευσης συνεπών, λεπτομερών και συγκρίσιμων δεδομένων σε επίπεδο τράπεζας ανά τράπεζα.

να παρέχει στοιχεία για τη διαδικασία εποπτικού ελέγχου και αξιολόγησης (SREP) για τις αρμόδιες εποπτικές αρχές.

Η δοκιμασία αντοχής σε επίπεδο ΕΕ θα διεξαχθεί σε δείγμα 70 τραπεζών της ΕΕ - εκ των οποίων οι 57 από χώρες που είναι μέλη του Ενιαίου Εποπτικού Μηχανισμού (SSM) - που καλύπτει περίπου το 75% του συνολικού ενεργητικού του τραπεζικού τομέα στην ΕΕ και τη Νορβηγία.

Σε σύγκριση με τις προηγούμενες δοκιμές αντοχής σε επίπεδο ΕΕ, η άσκηση του 2023 καλύπτει επιπλέον 20 τράπεζες.

Βασικά στοιχεία των σεναρίων

Το stress test απεικονίζει ένα δυσμενές σενάριο που σχετίζεται με μια υποθετική σοβαρή επιδείνωση των γεωπολιτικών εξελίξεων, συνοδευόμενη από αύξηση των τιμών των βασικών εμπορευμάτων και αναζωπύρωση της μετάδοσης της COVID-19.

Αυτό έχει ως αποτέλεσμα υψηλό πληθωρισμό και δυσμενείς επιπτώσεις στην ιδιωτική κατανάλωση και τις επενδύσεις σε συνδυασμό με παγκόσμια οικονομική συρρίκνωση.

Η επιδείνωση των οικονομικών προοπτικών αντανακλάται σε μια σημαντική παγκόσμια αύξηση των μακροπρόθεσμων επιτοκίων, σε μια συνεχή μείωση του ΑΕΠ και σε αυξημένη ανεργία.

Το δυσμενές σενάριο, αν και είναι απίθανο να εξελιχθεί, χρησιμοποιείται για την αξιολόγηση της ανθεκτικότητας των τραπεζών σε ένα υποθετικό σοβαρό σενάριο σημαντικής επιδείνωσης των συνολικών προοπτικών της οικονομίας και των χρηματοπιστωτικών αγορών κατά τα επόμενα τρία έτη.

Είναι επίσης σχεδιασμένο ώστε να διασφαλίζει ένα σημαντικό επίπεδο σοβαρότητας σε όλες τις χώρες της ΕΕ. Υποθέτει σοβαρότερους κλυδωνισμούς για διάφορες μακροοικονομικές μεταβλητές από ό,τι σε προηγούμενες δοκιμές αντοχής.

Στο δυσμενές σενάριο το πραγματικό ΑΕΠ σε επίπεδο ΕΕ μειώνεται σωρευτικά κατά 6% κατά την τριετία, ενώ το ποσοστό ανεργίας αυξάνεται κατά 6,1 ποσοστιαίες μονάδες, και τα δύο σε σχέση με το σημείο εκκίνησης.

Ο πληθωρισμός θα είναι αρκετά υψηλότερος από το βασικό επίπεδο σε ολόκληρο τον ορίζοντα του σεναρίου, κατά 3 ποσοστιαίες μονάδες το 2023 και κατά 1,5 ποσοστιαίες μονάδες το 2025.

Το φετινό σενάριο περιλαμβάνει για πρώτη φορά πληροφορίες σχετικά με την αύξηση της Ακαθάριστης Προστιθέμενης Αξίας (ΑΠΑ) σε 16 τομείς οικονομικής δραστηριότητας.

Η εν λόγω αποσύνθεση θα βοηθήσει στην καλύτερη αξιολόγηση των επιδόσεων των τραπεζών ανάλογα με το επιχειρηματικό τους μοντέλο και τα τομεακά ανοίγματά τους.

www.bankingnews.gr

Σχόλια αναγνωστών