σύμβολα :

S&P 500

Σε κάθε περίπτωση, οι μεταβλητές είναι πάρα πολλές: από την πολιτική μέχρι την οικονομία έως τη νομισματική και δημοσιονομική πολιτική…

Δύσκολα βάζουν τα μαθηματικά σε ό,τι αφορά τις αποδόσεις των μετοχών το 2023, δεδομένου του τοπίου που διαμορφώνεται σε σχέση με τις αγορές, με τις εκτιμήσεις να κάνουν λόγο για πτώση στον δείκτη βαρόμετρο της Wall Street S&P 500 έως και -40%.

Σε κάθε περίπτωση η πρόβλεψη για τις τιμές στόχους του επόμενου έτους δεν είναι τίποτε άλλο, παρά μια άσκηση ματαιότητας… Και αυτό γιατί οι μεταβλητές είναι πάρα πολλές: από την πολιτική μέχρι την οικονομία έως τη νομισματική και δημοσιονομική πολιτική.

Η χρήση των προσδοκώμενων λειτουργικών κερδών για οποιαδήποτε ανάλυση κινδυνεύει να αποδειχθεί εσφαλμένη.

Ο λόγος είναι ότι τα προθεσμιακά λειτουργικά κέρδη σήμερα δεν θα είναι στο ίδιο επίπεδο στο μέλλον.

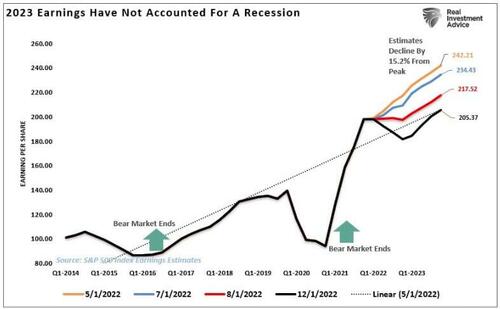

Από τον Μάιο του 2022, οι εκτιμήσεις για τα κέρδη έχουν μειωθεί κατά 15%.

Και οι εκτιμήσεις θα περικοπούν περαιτέρω, καθιστώντας τις υποθέσεις αποτίμησης αναξιόπιστες.

Ωστόσο, μπορούν να προβλεφθούν ορισμένα εύρη, με βάση τις τρέχουσες αποτιμήσεις, για την εκτίμηση πιθανών αποδόσεων το επόμενο έτος.

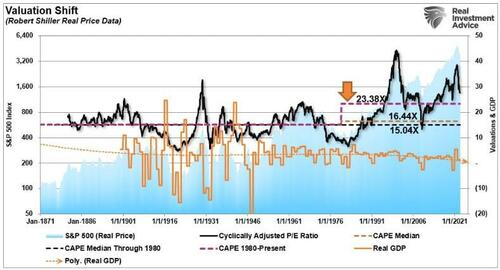

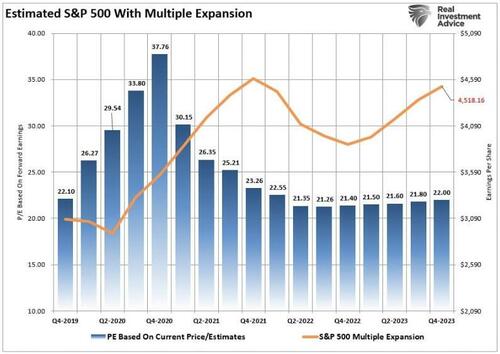

Κατά την ιστορική ανάλυση των αποτιμήσεων, διαπιστώνεται μετατόπιση προς υψηλότερα επίπεδα, όταν η Federal Reserve άρχισε να γίνεται πιο ενεργή.

Η μακροπρόθεσμη ιστορική διάμεση αποτίμηση από το 1871 έως το 1980 είναι, με όρους κερδών (PE), 15,04x.

Από το 1980 έως σήμερα, αυτές οι μακροπρόθεσμες διάμεσοι αυξήθηκαν σε x16,44.

Ωστόσο, με τις εφαρμοζόμενες νομισματικές και δημοσιονομικές πολιτικές να εμποδίζουν γεγονότα «αναστροφής», οι αποτιμήσεις από το 1980 εκτινάχθηκαν με όρους PE σε x23,38.

Αυτή η ανάλυση μας δίνει τρεις βασικές «γραμμές» για την εκτίμηση των πιθανών περιοχών απόδοσης του επόμενου έτους.

Θα πρέπει να κάνουμε πολλές υποθέσεις:

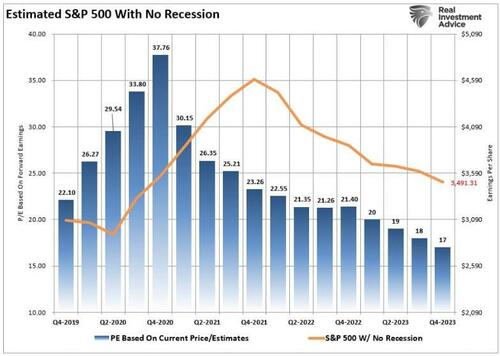

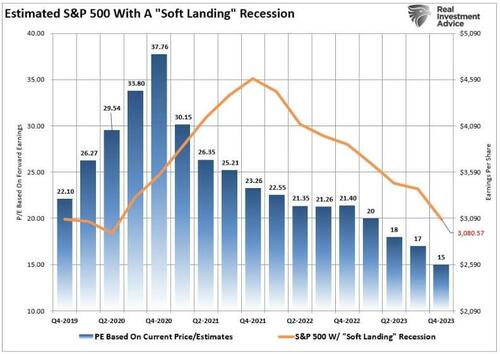

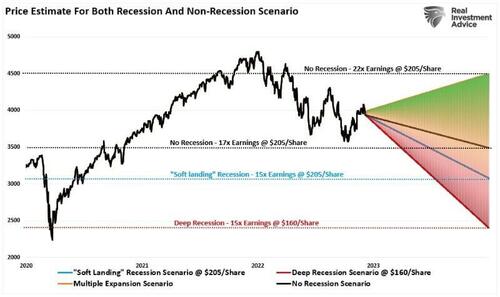

1 Θα χρησιμοποιήσουμε τις τρέχουσες εκτιμήσεις κερδών της Wall Street για ένα σενάριο «Soft- Landing Recession» και «No Recession» ύψους 205 $/μετοχή, υποθέτοντας μόνο προσαρμογή αποτίμησης.

2 Θα αξιοποιήσουμε τις εκτιμήσεις της Wall Street για εύλογη αξία σε 17 φορές κέρδη για ένα σενάριο «Χωρίς ύφεση» και 15 φορές για ένα αποτέλεσμα «ήπιας ύφεσης».

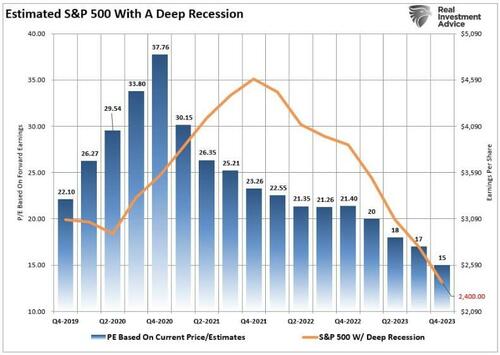

3 Σε ένα σενάριο «Ύφεσης», θα περιμέναμε κέρδη 160$/μετοχή, που ισοδυναμούν με αναστροφή της αναπτυξιακής τάσης. (Φαίνεται παρακάτω). Θα χρησιμοποιήσουμε μια προσαρμογή αποτίμησης ή 15x και αναστροφή κερδών για να λάβουμε υπόψη ένα σενάριο «βαθιάς ύφεσης».

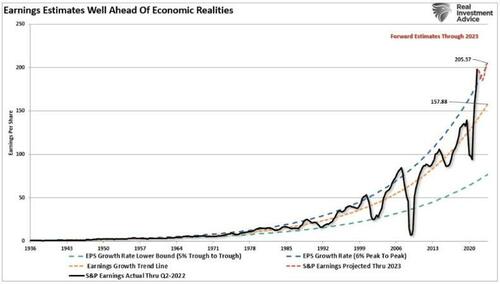

Όπως σημειώθηκε, οι τρέχουσες εκτιμήσεις για τα κέρδη του 2023 παραμένουν πολύ πάνω από τη μακροπρόθεσμη ιστορική τάση σε ό,τι αφορά την αιχμή τους (6%).

Θα χρησιμοποιήσουμε την πρόσφατη μείωση κατά 15% στις εκτιμήσεις κερδών για το σενάριο της «ομαλής προσγείωσης», αλλά η ιστορία δείχνει ότι η διατήρηση των κερδών σε αυτά τα επίπεδα πιθανότατα θα αποδειχθεί προβληματική.

Εκτίμηση αποτελεσμάτων

Το πρόβλημα με τις τρέχουσες μελλοντικές εκτιμήσεις είναι ότι πρέπει να συντρέχουν αρκετοί παράγοντες για να διατηρηθεί η ιστορικά υψηλή αύξηση των κερδών.

1 Η οικονομική ανάπτυξη πρέπει να παραμείνει ισχυρότερη από τον μέσο ρυθμό ανάπτυξης των τελευταίων 20 ετών.

2 Η αύξηση των μισθών και της εργασίας πρέπει να αντιστραφεί για να διατηρήσει ιστορικά υψηλά περιθώρια κέρδους και

3 Τόσο τα επιτόκια όσο και ο πληθωρισμός πρέπει να αντιστραφούν σε πολύ χαμηλά επίπεδα.

Αν και τα παραπάνω είναι δυνατό να συμβούν, οι πιθανότητες είναι χαμηλές, καθώς δεν μπορεί να υπάρξει ισχυρή οικονομική ανάπτυξη σε περιβάλλον χαμηλού πληθωρισμού και αυξημένων επιτοκίων.

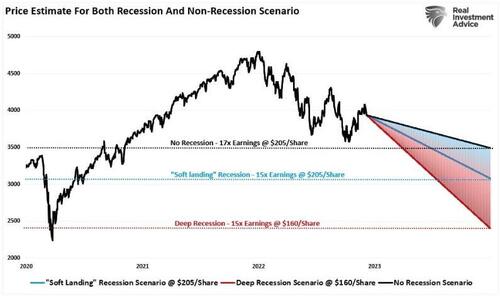

Ωστόσο, μπορούμε να χρησιμοποιήσουμε τις εκτιμήσεις, όπως φαίνεται παραπάνω, για να προβλέψουμε μια τιμή στόχο τόσο για την περίπτωση ύφεσης όσο και για μη ύφεση για τον S&P 500 καθώς οδεύουμε προς το 2023.

Στο σενάριο της μη ύφεσης, η υπόθεση είναι ότι οι αποτιμήσεις θα μειωθούν, με όρους κερδών, στο 17x το επόμενο έτος.

Εάν συμβεί κάτι τέτοιο, με βάση τις τρέχουσες εκτιμήσεις, τότε ο S&P 500 θα πρέπει θεωρητικά να τύχει διαπραγμάτευσης σε περίπου 3.500 μονάδες.

Δεδομένου ότι η αγορά διαπραγματεύεται περίπου στις 4.000 μονάδες (τη στιγμή της παρούσας συγγραφής), κάτι τέτοιο θα συνεπαγόταν πτώση 12,5% από τα τρέχοντα επίπεδα.

Ωστόσο, εάν η οικονομία διολισθήσει σε μια «ήπια προσγείωση» ή ήπια ύφεση και οι αποτιμήσεις επανέλθουν στη μακροπρόθεσμη διάμεση τιμή, με όρους PE, στο 15x, αυτό θα συνεπαγόταν ένα επίπεδο 3.100 μονάδων.

Ενώ μια πρόσθετη πτώση 22,5% από τα τρέχοντα επίπεδα φαίνεται «εχθρική», κάτι τέτοιο ευθυγραμμίζεται με τις τυπικές bear markets.

Ωστόσο, σε ένα σενάριο «βαθιάς ύφεσης», αναμένουμε μια αποτίμηση και μια αναστροφή κερδών (15x, 160 $/μετοχή).

Κάτι τέτοιο θα συνεπαγόταν μια τιμή στόχο στις 2.400 μονάδες ή μείωση περίπου άλλο 40% από τα τρέχοντα επίπεδα.

Αν και αυτό φαίνεται σαν μια αδικαιολόγητα μεγάλη διόρθωση από τα τρέχοντα επίπεδα, υπάρχουν προηγούμενα στην ιστορία που ενισχύουν την πιθανότητα.

Κάτι τέτοιο θα ευθυγραμμιστεί επίσης με την Ομοσπονδιακή Τράπεζα που επιδιώκει να «σπάσει κάτι» στις πιστωτικές αγορές.

Το παρακάτω γράφημα απεικονίζει και τις δύο διαδρομές για τον S&P 500.

Από μια αισιόδοξη άποψη, είδαμε τα χαμηλά της αγοράς τον Σεπτέμβριο και μια επανάληψη του επόμενου έτους θα μειώσει τις αποτιμήσεις σε 17 φορές τα κέρδη.

Αν δούμε το ποτήρι μισοάδειο, μια ύφεση θα τραβήξει την αγορά κάτω από την κορυφή του 2019 και θα επαναφέρει τις αποτιμήσεις σε 15 φορές κέρδη, καθώς αυτά θα επιστρέψουν στις ιστορικές τάσεις ανάπτυξης.

Είναι ρεαλιστικό ένα Bullish σενάριο;

Θα ήταν παράλειψη να μην υπάρξει κάποια αξιολόγηση για ένα bullish αποτέλεσμα το 2023.

Ωστόσο, για να διαμορφωθεί αυτό το ανοδικό αποτέλεσμα, πρέπει να λάβουμε υπόψη αρκετούς παράγοντες.

1 Υποθέτουμε ότι τα 205 $/μετοχή στις εκτιμήσεις τέλους έτους παραμένουν έγκυρα.

2 Ότι η οικονομία αποφεύγει την ύφεση

3 Η Federal Reserve μειώνει τα επιτόκια.

4. Οι τρέχουσες αποτιμήσεις παραμένουν στατικές, με κέρδη στα 22x.

Σε αυτό το σενάριο, ο S&P 500 θα αυξηθεί από περίπου 4.000 σε 4.500 έως το τέλος του 2023.

Αυτό θα συνεπαγόταν κέρδος 12,5% σε ετήσια βάση.

Ωστόσο, κάτι τέτοιο δεν θα οδηγήσει σε αποκατάσταση των απωλειών από τα ιστορικά υψηλά της αγοράς το 2022.

Η προσθήκη του bullish στο διάγραμμα προβολής μας δίνει μια πλήρη γκάμα επιλογών για το 2023, οι οποίες κυμαίνονται από τις 4.500 μονάδες έως τις 2.400 μονάδες.

Παρότι το ανοδικό σενάριο είναι πιθανό, αυτό το αποτέλεσμα αντιμετωπίζει πολλές προκλήσεις το 2023, δεδομένου ότι η αγορά διαπραγματεύεται ήδη σε αρκετά υψηλές αποτιμήσεις.

Ακόμη και σε ένα περιβάλλον «ήπιας προσγείωσης», τα κέρδη θα πρέπει να εξασθενήσουν, γεγονός που καθιστά τις τρέχουσες αποτιμήσεις, με όρους κερδών στο x22, δύσκολο να διατηρηθούν.

Είναι αναπόφευκτη η ύφεση;

Με την Ομοσπονδιακή Τράπεζα να έχει δεσμευτεί για συνεχείς αυξήσεις επιτοκίων το 2023, μειώνοντας τη ρευστότητα της αγοράς μέσω της ποσοτικής σύσφιξης και τον καταναλωτή να δυσκολεύεται να τα βγάλει πέρα, ο κίνδυνος ύφεσης είναι αρκετά αυξημένος.

Ωστόσο, εάν η απασχόληση παραμείνει ισχυρή, η ανεργία δεν αυξηθεί και οι μισθοί αυξηθούν για να αντισταθμίσουν τις πληθωριστικές πιέσεις, τότε είναι δυνατό να αποφευχθεί.

Το πρόβλημα είναι ότι η αύξηση της απασχόλησης και των μισθών θα αυξήσει τις πληθωριστικές πιέσεις.

Φυσικά, αυτό προσπαθεί να προκαλέσει η Federal Reserve.

Μια ύφεση φαίνεται πιθανή εάν στόχος της είναι η αύξηση της ανεργίας και ο χαμηλότερος πληθωρισμός μέσω υψηλότερων επιτοκίων, τα οποία τελικά θα επιβραδύνουν την αύξηση των μισθών.

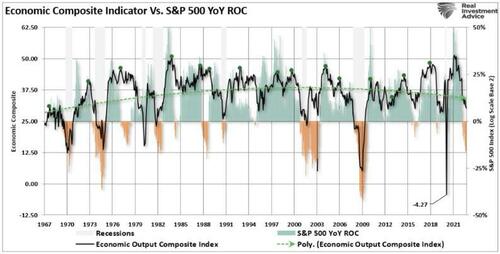

Τα οικονομικά δεδομένα φαίνονται να κλίνουν προς ύφεση.

Ωστόσο, ο σύνθετος οικονομικός δείκτης υποχωρεί περαιτέρω κατά τη διάρκεια μιας ύφεσης, υποδηλώνοντας βαθύτερη αναστροφή στη χρηματιστηριακή αγορά.

Δεδομένης της συνεχιζόμενης νομισματικής σύσφιξης, οι κίνδυνοι φαίνονται να κλίνουν προς ασθενέστερα οικονομικά αποτελέσματα.

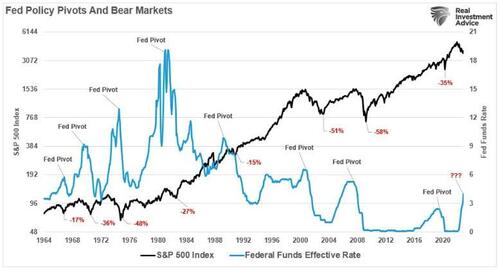

Ωστόσο, όπως αναφέρθηκε, η Fed θα αντιστρέψει την πορεία της όταν κάτι σπάσει τελικά.

Η bullish προσδοκία είναι ότι, όταν κάνει pivot, θα τερματίσει η bear market.

Αν και αυτή η προσδοκία δεν είναι εντελώς αίολη, μπορεί να μη συμβεί τόσο γρήγορα όσο περιμένουν οι «ταύροι».

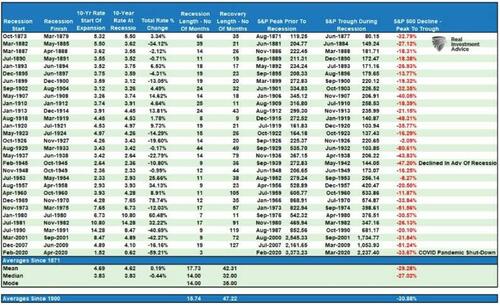

Πάντως, ιστορικά, όταν η Fed μειώνει τα επιτόκια, αυτό δεν είναι το τέλος των «bear markets», αλλά μάλλον η αρχή.

Αυτό φαίνεται στο παρακάτω γράφημα των προηγούμενων «Συγκεντρωτικών στοιχείων της Fed».

Σε κάθε περίπτωση, οι επενδυτές θα πρέπει να ελπίζουν σε χαμηλότερες αποτιμήσεις και τιμές, που υπόσχονται καλύτερες μακροπρόθεσμες αποδόσεις.

Ανεξάρτητα από το σενάριο που διαδραματίζεται σε πραγματικό χρόνο, υπάρχει σημαντικός κίνδυνος κακών αποδόσεων τους επόμενους 12 μήνες.

Και αυτά είναι απλά μαθηματικά.

www.bankingnews.gr

Σε κάθε περίπτωση η πρόβλεψη για τις τιμές στόχους του επόμενου έτους δεν είναι τίποτε άλλο, παρά μια άσκηση ματαιότητας… Και αυτό γιατί οι μεταβλητές είναι πάρα πολλές: από την πολιτική μέχρι την οικονομία έως τη νομισματική και δημοσιονομική πολιτική.

Η χρήση των προσδοκώμενων λειτουργικών κερδών για οποιαδήποτε ανάλυση κινδυνεύει να αποδειχθεί εσφαλμένη.

Ο λόγος είναι ότι τα προθεσμιακά λειτουργικά κέρδη σήμερα δεν θα είναι στο ίδιο επίπεδο στο μέλλον.

Από τον Μάιο του 2022, οι εκτιμήσεις για τα κέρδη έχουν μειωθεί κατά 15%.

Και οι εκτιμήσεις θα περικοπούν περαιτέρω, καθιστώντας τις υποθέσεις αποτίμησης αναξιόπιστες.

Ωστόσο, μπορούν να προβλεφθούν ορισμένα εύρη, με βάση τις τρέχουσες αποτιμήσεις, για την εκτίμηση πιθανών αποδόσεων το επόμενο έτος.

Κατά την ιστορική ανάλυση των αποτιμήσεων, διαπιστώνεται μετατόπιση προς υψηλότερα επίπεδα, όταν η Federal Reserve άρχισε να γίνεται πιο ενεργή.

Η μακροπρόθεσμη ιστορική διάμεση αποτίμηση από το 1871 έως το 1980 είναι, με όρους κερδών (PE), 15,04x.

Από το 1980 έως σήμερα, αυτές οι μακροπρόθεσμες διάμεσοι αυξήθηκαν σε x16,44.

Ωστόσο, με τις εφαρμοζόμενες νομισματικές και δημοσιονομικές πολιτικές να εμποδίζουν γεγονότα «αναστροφής», οι αποτιμήσεις από το 1980 εκτινάχθηκαν με όρους PE σε x23,38.

Αυτή η ανάλυση μας δίνει τρεις βασικές «γραμμές» για την εκτίμηση των πιθανών περιοχών απόδοσης του επόμενου έτους.

Θα πρέπει να κάνουμε πολλές υποθέσεις:

1 Θα χρησιμοποιήσουμε τις τρέχουσες εκτιμήσεις κερδών της Wall Street για ένα σενάριο «Soft- Landing Recession» και «No Recession» ύψους 205 $/μετοχή, υποθέτοντας μόνο προσαρμογή αποτίμησης.

2 Θα αξιοποιήσουμε τις εκτιμήσεις της Wall Street για εύλογη αξία σε 17 φορές κέρδη για ένα σενάριο «Χωρίς ύφεση» και 15 φορές για ένα αποτέλεσμα «ήπιας ύφεσης».

3 Σε ένα σενάριο «Ύφεσης», θα περιμέναμε κέρδη 160$/μετοχή, που ισοδυναμούν με αναστροφή της αναπτυξιακής τάσης. (Φαίνεται παρακάτω). Θα χρησιμοποιήσουμε μια προσαρμογή αποτίμησης ή 15x και αναστροφή κερδών για να λάβουμε υπόψη ένα σενάριο «βαθιάς ύφεσης».

Όπως σημειώθηκε, οι τρέχουσες εκτιμήσεις για τα κέρδη του 2023 παραμένουν πολύ πάνω από τη μακροπρόθεσμη ιστορική τάση σε ό,τι αφορά την αιχμή τους (6%).

Θα χρησιμοποιήσουμε την πρόσφατη μείωση κατά 15% στις εκτιμήσεις κερδών για το σενάριο της «ομαλής προσγείωσης», αλλά η ιστορία δείχνει ότι η διατήρηση των κερδών σε αυτά τα επίπεδα πιθανότατα θα αποδειχθεί προβληματική.

Εκτίμηση αποτελεσμάτων

Το πρόβλημα με τις τρέχουσες μελλοντικές εκτιμήσεις είναι ότι πρέπει να συντρέχουν αρκετοί παράγοντες για να διατηρηθεί η ιστορικά υψηλή αύξηση των κερδών.

1 Η οικονομική ανάπτυξη πρέπει να παραμείνει ισχυρότερη από τον μέσο ρυθμό ανάπτυξης των τελευταίων 20 ετών.

2 Η αύξηση των μισθών και της εργασίας πρέπει να αντιστραφεί για να διατηρήσει ιστορικά υψηλά περιθώρια κέρδους και

3 Τόσο τα επιτόκια όσο και ο πληθωρισμός πρέπει να αντιστραφούν σε πολύ χαμηλά επίπεδα.

Αν και τα παραπάνω είναι δυνατό να συμβούν, οι πιθανότητες είναι χαμηλές, καθώς δεν μπορεί να υπάρξει ισχυρή οικονομική ανάπτυξη σε περιβάλλον χαμηλού πληθωρισμού και αυξημένων επιτοκίων.

Ωστόσο, μπορούμε να χρησιμοποιήσουμε τις εκτιμήσεις, όπως φαίνεται παραπάνω, για να προβλέψουμε μια τιμή στόχο τόσο για την περίπτωση ύφεσης όσο και για μη ύφεση για τον S&P 500 καθώς οδεύουμε προς το 2023.

Στο σενάριο της μη ύφεσης, η υπόθεση είναι ότι οι αποτιμήσεις θα μειωθούν, με όρους κερδών, στο 17x το επόμενο έτος.

Εάν συμβεί κάτι τέτοιο, με βάση τις τρέχουσες εκτιμήσεις, τότε ο S&P 500 θα πρέπει θεωρητικά να τύχει διαπραγμάτευσης σε περίπου 3.500 μονάδες.

Δεδομένου ότι η αγορά διαπραγματεύεται περίπου στις 4.000 μονάδες (τη στιγμή της παρούσας συγγραφής), κάτι τέτοιο θα συνεπαγόταν πτώση 12,5% από τα τρέχοντα επίπεδα.

Ωστόσο, εάν η οικονομία διολισθήσει σε μια «ήπια προσγείωση» ή ήπια ύφεση και οι αποτιμήσεις επανέλθουν στη μακροπρόθεσμη διάμεση τιμή, με όρους PE, στο 15x, αυτό θα συνεπαγόταν ένα επίπεδο 3.100 μονάδων.

Ενώ μια πρόσθετη πτώση 22,5% από τα τρέχοντα επίπεδα φαίνεται «εχθρική», κάτι τέτοιο ευθυγραμμίζεται με τις τυπικές bear markets.

Ωστόσο, σε ένα σενάριο «βαθιάς ύφεσης», αναμένουμε μια αποτίμηση και μια αναστροφή κερδών (15x, 160 $/μετοχή).

Κάτι τέτοιο θα συνεπαγόταν μια τιμή στόχο στις 2.400 μονάδες ή μείωση περίπου άλλο 40% από τα τρέχοντα επίπεδα.

Αν και αυτό φαίνεται σαν μια αδικαιολόγητα μεγάλη διόρθωση από τα τρέχοντα επίπεδα, υπάρχουν προηγούμενα στην ιστορία που ενισχύουν την πιθανότητα.

Κάτι τέτοιο θα ευθυγραμμιστεί επίσης με την Ομοσπονδιακή Τράπεζα που επιδιώκει να «σπάσει κάτι» στις πιστωτικές αγορές.

Το παρακάτω γράφημα απεικονίζει και τις δύο διαδρομές για τον S&P 500.

Από μια αισιόδοξη άποψη, είδαμε τα χαμηλά της αγοράς τον Σεπτέμβριο και μια επανάληψη του επόμενου έτους θα μειώσει τις αποτιμήσεις σε 17 φορές τα κέρδη.

Αν δούμε το ποτήρι μισοάδειο, μια ύφεση θα τραβήξει την αγορά κάτω από την κορυφή του 2019 και θα επαναφέρει τις αποτιμήσεις σε 15 φορές κέρδη, καθώς αυτά θα επιστρέψουν στις ιστορικές τάσεις ανάπτυξης.

Είναι ρεαλιστικό ένα Bullish σενάριο;

Θα ήταν παράλειψη να μην υπάρξει κάποια αξιολόγηση για ένα bullish αποτέλεσμα το 2023.

Ωστόσο, για να διαμορφωθεί αυτό το ανοδικό αποτέλεσμα, πρέπει να λάβουμε υπόψη αρκετούς παράγοντες.

1 Υποθέτουμε ότι τα 205 $/μετοχή στις εκτιμήσεις τέλους έτους παραμένουν έγκυρα.

2 Ότι η οικονομία αποφεύγει την ύφεση

3 Η Federal Reserve μειώνει τα επιτόκια.

4. Οι τρέχουσες αποτιμήσεις παραμένουν στατικές, με κέρδη στα 22x.

Σε αυτό το σενάριο, ο S&P 500 θα αυξηθεί από περίπου 4.000 σε 4.500 έως το τέλος του 2023.

Αυτό θα συνεπαγόταν κέρδος 12,5% σε ετήσια βάση.

Ωστόσο, κάτι τέτοιο δεν θα οδηγήσει σε αποκατάσταση των απωλειών από τα ιστορικά υψηλά της αγοράς το 2022.

Η προσθήκη του bullish στο διάγραμμα προβολής μας δίνει μια πλήρη γκάμα επιλογών για το 2023, οι οποίες κυμαίνονται από τις 4.500 μονάδες έως τις 2.400 μονάδες.

Παρότι το ανοδικό σενάριο είναι πιθανό, αυτό το αποτέλεσμα αντιμετωπίζει πολλές προκλήσεις το 2023, δεδομένου ότι η αγορά διαπραγματεύεται ήδη σε αρκετά υψηλές αποτιμήσεις.

Ακόμη και σε ένα περιβάλλον «ήπιας προσγείωσης», τα κέρδη θα πρέπει να εξασθενήσουν, γεγονός που καθιστά τις τρέχουσες αποτιμήσεις, με όρους κερδών στο x22, δύσκολο να διατηρηθούν.

Είναι αναπόφευκτη η ύφεση;

Με την Ομοσπονδιακή Τράπεζα να έχει δεσμευτεί για συνεχείς αυξήσεις επιτοκίων το 2023, μειώνοντας τη ρευστότητα της αγοράς μέσω της ποσοτικής σύσφιξης και τον καταναλωτή να δυσκολεύεται να τα βγάλει πέρα, ο κίνδυνος ύφεσης είναι αρκετά αυξημένος.

Ωστόσο, εάν η απασχόληση παραμείνει ισχυρή, η ανεργία δεν αυξηθεί και οι μισθοί αυξηθούν για να αντισταθμίσουν τις πληθωριστικές πιέσεις, τότε είναι δυνατό να αποφευχθεί.

Το πρόβλημα είναι ότι η αύξηση της απασχόλησης και των μισθών θα αυξήσει τις πληθωριστικές πιέσεις.

Φυσικά, αυτό προσπαθεί να προκαλέσει η Federal Reserve.

Μια ύφεση φαίνεται πιθανή εάν στόχος της είναι η αύξηση της ανεργίας και ο χαμηλότερος πληθωρισμός μέσω υψηλότερων επιτοκίων, τα οποία τελικά θα επιβραδύνουν την αύξηση των μισθών.

Τα οικονομικά δεδομένα φαίνονται να κλίνουν προς ύφεση.

Ωστόσο, ο σύνθετος οικονομικός δείκτης υποχωρεί περαιτέρω κατά τη διάρκεια μιας ύφεσης, υποδηλώνοντας βαθύτερη αναστροφή στη χρηματιστηριακή αγορά.

Δεδομένης της συνεχιζόμενης νομισματικής σύσφιξης, οι κίνδυνοι φαίνονται να κλίνουν προς ασθενέστερα οικονομικά αποτελέσματα.

Ωστόσο, όπως αναφέρθηκε, η Fed θα αντιστρέψει την πορεία της όταν κάτι σπάσει τελικά.

Η bullish προσδοκία είναι ότι, όταν κάνει pivot, θα τερματίσει η bear market.

Αν και αυτή η προσδοκία δεν είναι εντελώς αίολη, μπορεί να μη συμβεί τόσο γρήγορα όσο περιμένουν οι «ταύροι».

Πάντως, ιστορικά, όταν η Fed μειώνει τα επιτόκια, αυτό δεν είναι το τέλος των «bear markets», αλλά μάλλον η αρχή.

Αυτό φαίνεται στο παρακάτω γράφημα των προηγούμενων «Συγκεντρωτικών στοιχείων της Fed».

Σε κάθε περίπτωση, οι επενδυτές θα πρέπει να ελπίζουν σε χαμηλότερες αποτιμήσεις και τιμές, που υπόσχονται καλύτερες μακροπρόθεσμες αποδόσεις.

Ανεξάρτητα από το σενάριο που διαδραματίζεται σε πραγματικό χρόνο, υπάρχει σημαντικός κίνδυνος κακών αποδόσεων τους επόμενους 12 μήνες.

Και αυτά είναι απλά μαθηματικά.

www.bankingnews.gr

Σχόλια αναγνωστών