Το debate των οικονομολόγων της επενδυτικής τράπεζας για το δολάριο, τον πληθωρισμό και τη νομισματική πολιτική το επόμενο έτος

Σχετικά Άρθρα

Morgan Stanley: Ύφεση και γεωπολιτική βυθίζουν τις ευρωπαϊκές μετοχές το 2023 – Πτώση -15% στον MSCI Europe στο αρνητικό σενάριο

«Ήπια ύφεση» βλέπει η Commerzbank: Δεν προβλέπεται καταστροφή

Η Morgan Stanley δημοσίευσε πρόσφατα τις προβλέψεις της για τις προοπτικές της οικονομίας των ΗΠΑ το 2023.

Σε ένα εξαιρετικά ενδιαφέρον σημείωμα ο Vishwanath Tirupattur μελός του Morgan Stanley Research αναπαράγει τον διάλογο που διεξήχθη από το «κονκλάβιο» των οικονομολόγων της επενδυτικής τράπεζας και κυρίως τα δύο θέματα που κυριάρχησαν στις συζητήσεις.

Αυτά είναι τα εξής: Πρώτον ότι αυτό που καθίσται βασικό σενάριο για το 2023 δεν είναι μια «ήπια προσγείωση» της αμερικανικής οικονομίας αλλά μια ύφεση το βάθος της οποίας είναι ακόμη άγνωστο.

Δεύτερον, ότι πέραν από τις αναταράξεις στις αγορές σε όλες τις κατηγορίες των περιουσιακών στοιχείων, οι αγορές των ομολόγων θα βρεθούν σε καθεστώς πρωτοφανών πιέσεων, γεγονός που θα κάνει «διακεκαυμένη ζώνη» τις αγορές χρέους για όλες τις οικονομίες.

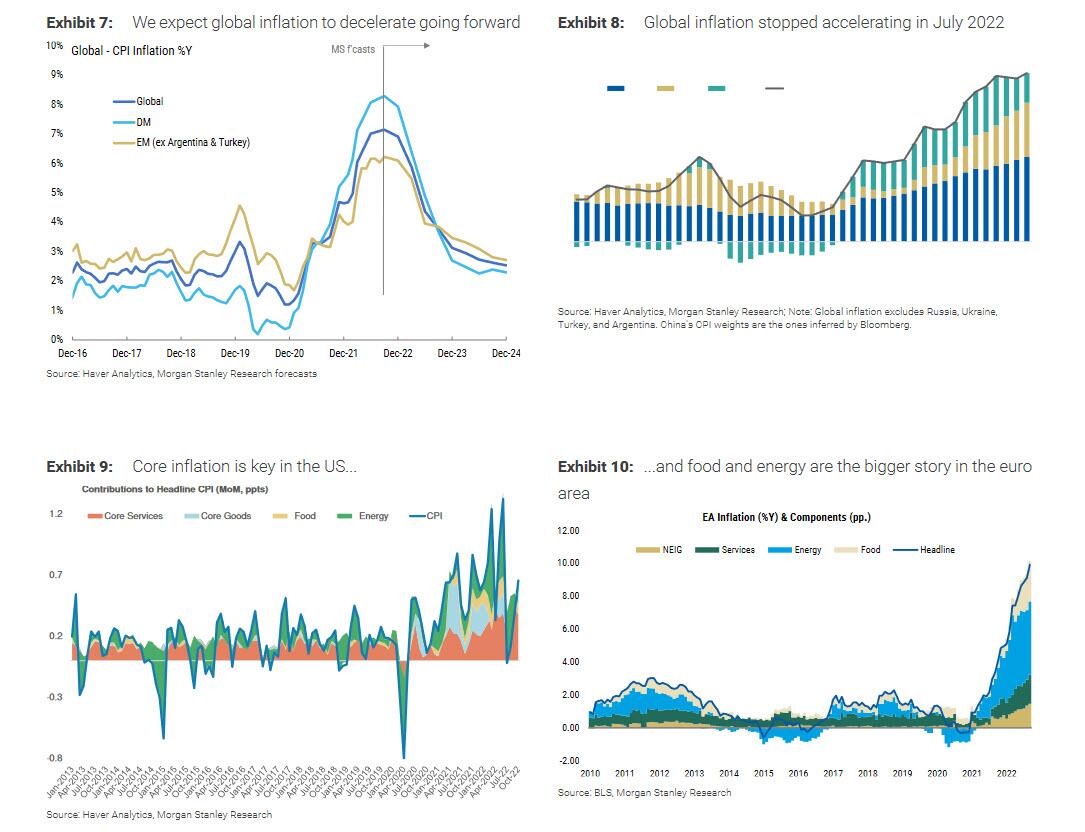

To debate για τον πληθωρισμό – Θα παραμείνει.. επίμονος για μερική τρίμηνα ( και βλέπουμε)

Όπως ήταν αναμενόμενο, ξοδεύτηκε πολύς χρόνος στη συζήτηση για τον πληθωρισμό.

Δεδομένων των πολλών ανοδικών ξεσπασμάτων κατά το μεγαλύτερο μέρος του έτουςς, υπήρχε ευνόητος σκεπτικισμός γύρω από την πρόβλεψή της τράπαζας ότι ο πληθωρισμός στις ΗΠΑ θα παρουσιάσει σταθερή πτώση.

Οι οικονομολόγοι αναγνώρισαν την αβεβαιότητα, αλλά.... παρηγορήθηκαν (απλώς...) από τα βασικά στοιχεία που είχαν μπροστά τους: την ομαλοποίηση των αλυσίδων εφοδιασμού και τις ασθενέστερες αγορές εργασίας.

Προέβλεψαν επίσης αποπληθωρισμό/Deflation (όχι μόνο σταδιακή μείωση της ανόδου/ disinflation) σε ορισμένα βασικά αγαθά, όπως τα αυτοκίνητα και πτώση των τιμών των ιατρικών υπηρεσιών, ο οποίος θα οδηγήσει σε σταθερή επιβράδυνση τον πυρήνα του πληθωρισμού (core inflation).

Για να είμαστε σαφείς, επισημαίνεται, η πρόβλεψή για τον πληθωρισμό στις ΗΠΑ λαμβάνει υπόψη ότι, ενώ σε ορισμένες περιοχές αγαθών και προϊόντων θα επιβραδυνθεί, θα παραμείνει επίμονος παράγοντας πληθωρισμού πάνω από τον στόχο για μερικά ακόμη τρίμηνα.

Το δολάριο θα χάσει μέρος της ανοδικής του ώθησης

Οι αναλυτές στην αγορά συναλλάγματος άλλαξαν την ανοδική τους στάση (trend) για το δολάριο σε ουδέτερη,.

Με τις συζητήσεις για τις προοπτικές να λαμβάνουν χώρα στο πλαίσιο μιας συνέντευξης Τύπου μετά τη συνεδρίαση της επιτροπής για τον καθορισμό των επιτοκίων (FOMC), όπου ο πρόεδρος της Fed Jerome Powell έδωσε το σήμα ότι το βασικό επιτόκιο ανέβηκε υψηλότερα του αναμενόμενο, αυτή η αλλαγή στασης συζητήθηκε έντονα.

Οι αναλυτές υποστήριξαν ότι μια πτώση του πληθωρισμού - εξαρτάται το ύψος πάντοτς - , θα περιόριζε τις ανοδικές προοπτικές για τα επιτόκια των ΗΠΑ.

Επιπλέον, η οικονομία τωνΗΠΑ βρίσκεται πλέον σε έδαφος περιοριστικής νομισματικής πολιτικής, υπονοώντας ότι αναμένονται περισσότερες αρνητικές εκπλήξεις σε μεμονωμένα οικονομικά στοιχεία.

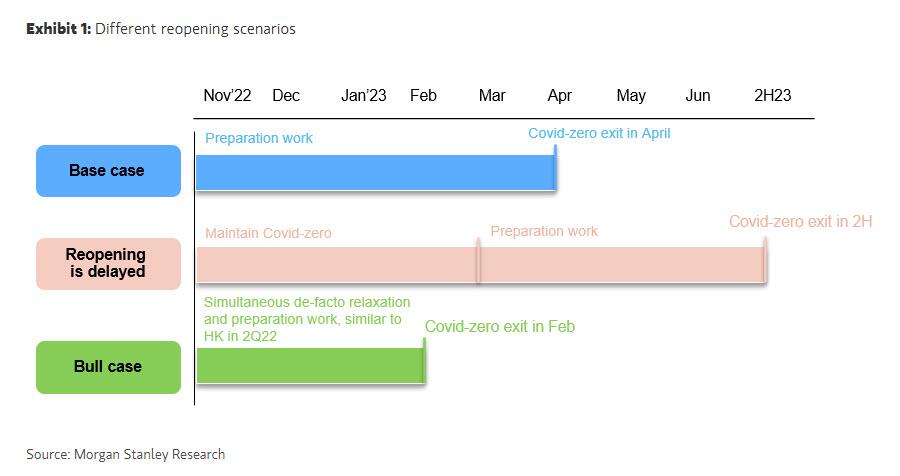

Επίσης, η προοπτική για κινεζική οικονομία φαίνεται να μεταβάλλεται, με μια αξιοπρεπή πιθανότητα οι αρχές να λάβουν μέτρα προς τον τερματισμό της πολιτικής zero-Covid.

Αυτό θα βοηθούσε στην επίτευξη μεγαλύτερης ισορροπίας στην παγκόσμια οικονομία, με λιγότερη ανοδική ώθηση στο δολάριο.

Το αντίθετο σενάριο βέβαια - μία σκληρυνση της στάσης - είναι και αυτό στο παιχνίδι.

Υφεση και αγορά χρέους

Ενώ η πρόβλεψη της επενδυτικής τράπεζας για την οικονομία των ΗΠΑ είναι μια «ήπια προσγείωση» (χωρίς πραγματική ύφεση), οι οικονομολόγοι επεσήμαναν ότι η προσγείωση δεν θα είναι τόσο ήπια και το περιθώριο λάθους σε αυτή την πρόβλεψη είναι μικρό.

Αξίζει να τονιστεί ότι τόσο το 1995 όσο και το 2000 η απόδοση του 10ετούς ομολόγου των ΗΠΑ αυξήθηκε, στο ύψος που αναμένουν οι στρατηγικοί αναλυτές των επιτοκίων μέχρι το τέλος του 2023.

Γιατί δεν ανεβαίνουν τα CDC; - Ακόμη;

Υπήρξε συζήτηση γύρω από το γιατί βλέπουμε τα προίόντα αντισταθμιση κινδύνου να αυξάνονται σε επίπεδα «μακροπρόθεσμου μέσου όρου» (4-4,5%), δεδομένης της βραδύτερης ανάπτυξης και του υψηλότερου κόστους δανεισμού.

Οι αναλυτές υποστήριξαν ότι ο όγκος των ομολόγων που ωριμάζει τα επόμενα δύο χρόνια δεν είναι μεγάλος, τη ρευστότητα που υπάρχει στους ισολογισμούς των τραπεζών και οι υγιείς δείκτες κάλυψης και μόχλευσης (coverage and leverage ratios) θα μετριάσουν τις βραχυπρόθεσμες προβλέψεις για πιστωτικό κίνδυνο.

Ωστόσο, σημείωσαν την πιθανότητα αυτό να αλλάξει για μεγαλύτερο πιστωτικό κύκλο, καθώς οι λήξεις ομολόγων (ωριμάνσεις) αρχίζουν να έχουν μεγαλύτερη σημασία μετά το 2024.

Πόσο θα διαρκέσει η ποσοτική σύσφιξη; - Και από τι εξαρτάται…

Το μέλλον της ποσοτικής σύσφιξης (QT) της Fed συζητήθηκε επίσης πολύ, ιδιαίτερα πότε θα μπορούσε να τελειώσει ο ανοδικός κύκλος των επιτοκίων.

Η ιστορία δεν είναι πραγματικά οδηγός εδώ και υπάρχει προς εξέταση μια πλειάδα σύνθετων δεδομένων.

Όπως σημείωσε ο επικεφαλής οικονομολόγος Seth Carpenter, η Fed αντιμετωπίζει τα δύο εργαλεία πολιτικής ως ανεξάρτητα και η διακοπή του QT εξαρτάται από τις συνθήκες της αγοράς χρήματος και τη ζήτηση των τραπεζών για αποθεματικά.

Έτσι, το QT (η διαδικασία νομισματικής συσφιξης) θα μπορούσε να λήξει πριν ή μετά τον Δεκέμβριο του 2023, όταν αναμένουμε να ξεκινήσει η σταδιακή ομαλοποίηση του ρυθμού αυξησης ων τιμών.

Τούτου λεχθέντος, το QT θα μπορούσε να σταματήσει απότομα για δύο λόγους:

- Μια ύφεση που αναγκάζει τη Fed να εξετάσει το ενδεχόμενο γύρου μειώσεων των επιτοκίων κατά 100 μονάδες βάσης ή περισσότερο. ή

- Δυσλειτουργικές αγορές χρέους σύμφωνα ό,τι συνέβη το Μάρτιο του 2020 ή το πρόσφατο επεισόδιο στην αγορά των βρετανικών ομολόγων.

www.bankingnews.gr

Σχόλια αναγνωστών