Την ταχεία αύξηση των επιτοκίων της Ευρωζώνης στο 1,75% - 2,00% ως το τέλος του 2022 αλλά και την πρώιμη χαλάρωση της νομισματικής πολιτικής της ΕΚΤ μέσα στο πρώτο εξάμηνο του 2023, λόγω της ύφεσης που θα προκληθεί και της πιθανής θετικής επίπτωσης της στον πληθωρισμό προβλέπει η Oxford Economics.

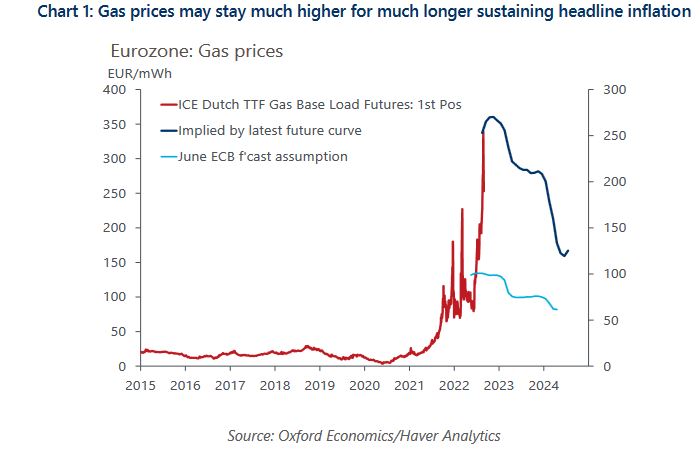

Συγκεκριμένα σε ανάλυσή της σχετικά με τις οικονομικές εξελίξεις και την κίνηση των επιτοκίων στην Ευρωζώνη, η Oxford Economics αναγνωρίζει ότι ενώ ο δομικός πληθωρισμός που οφείλεται στα προβλήματα της προσφοράς μειώνεται γρήγορα στην Ευρωζώνη, η πρόσφατη μεγάλη αύξηση των τιμών του φυσικού αερίου, η αναταραχή στη χονδρική αγορά ηλεκτρικής ενέργειας που οδηγεί σε εκτόξευση των τιμών ηλεκτρικού ρεύματος αλλά και η ακλόνητη εστίαση της ΕΚΤ στην ανάγκη τιθάσευσης του πληθωρισμού, υποδεικνύουν ότι η Κεντρική Τράπεζα εκτιμά πως περαιτέρω καθυστέρηση στη σύσφιξη της νομισματικής πολιτικής εγκυμονεί κινδύνους.

Για αυτό το λόγο αναμένει ότι η ΕΚΤ θα προχωρήσει σε μια ταχεία και εμπροσθοβαρή παρέμβαση στην αύξηση των επιτοκίων της.

Μάλιστα η Oxford Economics προβλέπει ότι η ΕΚΤ θα αυξήσει τα επιτόκιά κατά 75 μονάδες βάσης το Σεπτέμβριο, κατά 50 μ.β. τον Οκτώβριο, κατά 25 μ.β. τον Δεκέμβριο και κατά 25 μ.β. τον Φεβρουάριο.

Θα ακολουθήσει ύφεση που θα επιτρέψει την πρώιμη χαλάρωση της νομισματικής πολιτικής

Η πραγματική αβεβαιότητα, συνεχίζει η ανάλυση της Oxfrod Economics, έχει να κάνει με το πότε η ΕΚΤ θα αρχίσει να χαλαρώνει ξανά τη νομισματική της πολιτική, δεδομένου ότι η ύφεση που αναμένεται στη συνέχεια θα πιέσει καθοδικά τον πληθωρισμό και θα αποδυναμώσει τις αγορές εργασίας, με τρόπο που θα επιτρέψει στην ΕΚΤ να χαλαρώσει τη νομισματική της πολιτική, παρά το γεγονός ότι ο πληθωρισμός θα παραμένει ακόμη ψηλά.

Η εκτίμηση της Oxford Economics είναι ότι η ΕΚΤ θα αρχίσει να χαλαρώνει ξανά τη νομισματική της πολιτική μέσα στο πρώτο εξάμηνο του 2023, είτε λόγω μιας απότομης επιβράδυνσης είτε λόγω μια ξεκάθαρης ύφεσης.

Η επιβάδυνση της οικονομικής δραστηριότητας στη Γερμανία έχει ήδη αρχίσει, αναφέρει η Oxford Economics ενώ κατά τις εκτιμήσεις της η Ευρωζώνη σαν σύνολο αναμένεται να εισέλθει σε τεχνική ύφεση το χειμώνα.

Παρ' όλα αυτά, η ισχυρή σήμερα εστίαση της ΕΚΤ στον πληθωρισμό καθιστά δύσκολο να προβλεφθεί πότε η κεντρική τράπεζα θα αρχίσει ξανά να χαλαρώνει τη νομισματική της πολιτική.

Ακόμη και μια απότομη επιβράδυνση της ανάπτυξης από μόνη της δεν αρκεί.

Ενώ η ΕΚΤ αναγνωρίζει τους κινδύνους μιας ύφεσης, επί του παρόντος φαίνεται να εστιάζει πλήρως στον «άβολα υψηλό» πληθωρισμό και τις υψηλές πληθωριστικές προσδοκίες.

Τι θα οδηγήσει την οικονομία της Ευρωζώνης σε ύφεση

Ο παράγοντας που χωρίς καμιά αμφιβολία θα οδηγήσει την οικονομία της Ευρωζώνης σε ύφεση είναι η πλήρης διακοπή της παροχής φυσικού αερίου από τη Ρωσία.

Στην περίπτωση αυτή μπορεί να δούμε την ΕΚΤ ακόμη και να σταματά πρόωρα την αύξηση των επιτοκίων της.

Οι τιμές της ενέργειας μπορεί να οδηγήσουν τον οδηγούμενο από την πλευρά της προσφοράς πληθωρισμό ακόμη ψηλότερα, αλλά στις επιλογές της ΕΚΤ αναμένεται να παίξουν σημαντικότερο ρόλο ο αναμενόμενος αντίκτυπος στην οικονομική δρα στηριότητα από τις αυξημένες τιμές της ενέργτειας και ο πληθωρισμός από την πλευρά της ζήτησης.

Σε ένα διαφορετικό σενάριο, το βάρος του πληθωρισμού στα εισοδήματα των καταναλωτών και ο αντίκτυπος από τις υψηλές τιμές της ενέργειας, σε συνδυασμό με την επιβράδυνση της παγκόσμιας ζήτησης και της αυξανόμενης αβεβαιότητας για τη βιομηχανική δραστηριότητα μπορεί να οδηγήσουν την Ευρωζώνη σε ύφεση.

Αλλά ενδεχομένως το Διοικητικό Συμβούλιο της ΕΚΤ να αντέξει κάποια ποσοστά ύφεσης, όσο δεν υπάρχουν ενδείξεις σημαντικής υποχώρησης των πληθωριστικών πιέσεων.

Υπό ποιες συνθήκες θα αργήσει η χαλάρωση της νομισματικής πολιτικής της ΕΚΤ

Επιπλέον, υπάρχει ο κίνδυνος η ΕΚΤ να καθυστερήσει πολύ να χαλαρώσει τη νομισματική της πολιτική.

Οι επιπτώσεις των αυξημένων τιμών της ενέργειας μπορούν να οδηγήσουν σε συνεχείς ανοδικές πιέσεις στο δομικό πληθωρισμό, και η απασχόληση και οι μισθοί μπορεί να ανταποκριθούν με μεγαλύτερο της συνήθους καθυστέρησης στην επιβράδυνση της ανάπτυξης, προκαλώντας ανησυχίες για δευτερογενείς επιπτώσεις.

Στην περίπτωση αυτή, το ΔΣ της ΕΚΤ θα συμεχίσει να εστιάζει στην καταπολέμηση του πληθωρισμού για πολύ περισσότερο χρόνο από όσο υποθέτουμε.

www.bankingnews.gr

Σχόλια αναγνωστών