H Deutsche Bank ήταν η πρώτη μεγάλη τράπεζα της Wall Street που έκανε λόγο, ξεκάθαρα, για ύφεση στις ΗΠΑ, ως αποτέλεσμα της επιθετικής νομισματικής πολιτικής της Federal Reserves, που θα επιδιώξει να τιθασεύσει τις ισχυρές πληθωριστικές πιέσεις, επιφέροντας, σύμφωνα με το σχέδιο, ήπια συρρίκνωση της οικονομικής δραστηριότητας αυξάνοντας το επιτόκιο αναφοράς σε ουδέτερα επίπεδα, προκειμένου να αποφύγει στο μέλλον… ένα κραχ.

Ωστόσο, όπως αναφέρει η γερμανική τράπεζα, οι καθοδικοί κίνδυνοι φαίνεται πως πολλαπλασιάζονται, δεδομένου ότι οι τιμές παραμένουν επίμονα υψηλές.

Σύμφωνα λοιπόν με τους αναλυτές της Deutsche Bank, για να ελεγχθεί ο πληθωρισμός, ο οποίος έχει «σκαρφαλώσει» σε υψηλά 40 ετών λόγω παραγόντων όπως η πανδημική κρίση, η «στενή» αγορά εργασίας και η αποπαγκοσμιοποίηση, θα χρειαστεί… μεγάλη ύφεση.

Πάνω απ’ όλα, όμως, αυτό το οποίο χρήζει προσοχής είναι η μεταβαλλόμενη ψυχολογία της αγοράς, βάσει της οποίας οι εταιρείες και, γενικότερα, όσοι ασχολούνται με το εμπόριο αγαθών είναι πρόθυμοι να να μετακυλίσουν τις αυξήσεις κόστους στο καταναλωτικό κοινό.

Συνεπώς, λέει η Deutsche Bank, ακόμα και μια επιθετική απόκριση της Fed δεν είναι αρκετή.

Μάλιστα, οι αναλυτές της είπαν ότι δεν θα εκπλαγούν αν δουν τον βασικό δείκτη τιμών προσωπικών καταναλωτικών δαπανών, τον προτιμώμενο δείκτη της Fed, στο 4% έως 5% εντός του επόμενου έτους, πριν υποχωρήσει όταν χτυπήσει ύφεση.

«Εκτιμάμε μια ήπια ύφεση στις ΗΠΑ, με την ανεργία να αυξάνεται κατά 1 έως 1,5 ποσοστιαίες μονάδες» δήλωσε ο Peter Hooper, επικεφαλής της παγκόσμιας οικονομικής έρευνας.

«Μια σοβαρή ύφεση, που είδαμε το 2008 και στις αρχές της δεκαετίας του 1980, είναι ένα πολύ διαφορετικό γεγονός: κάτι που διαρκεί ενάμιση χρόνο, με την ανεργία να αυξάνεται κατά 5 έως 6 ποσοστιαίες μονάδες.

«Η ύφεση που έχουμε κατά νου σε αυτό το εναλλακτικό σενάριο κινδύνου για τις ΗΠΑ είναι κάπου μεταξύ των δύο, δηλαδή κάτι που θα διαρκέσει αρκετά τρίμηνα, με σημαντική πτώση του ΑΕΠ και την ανεργία να αυξάνεται κατά 3 ποσοστιαίες μονάδες, αλλά αρκετή για να αλλάξει τις προσδοκίες για τον πληθωρισμό», είπε ο Hooper στο MarketWatch σε τηλεφωνική συνέντευξη την Τρίτη.

Εν προκειμένω αξίζει να σημειωθεί πως, σε γενικές γραμμές, οι υπεύθυνοι χάραξης πολιτικής αποδεικνύονται σταθερά λάθος, υποτιμώντας την επιμονή του πληθωρισμού – ιδιαίτερα όπως μετράται από τον βασικό ετήσιο ρυθμό του δείκτη τιμών καταναλωτή, ο οποίος έφτασε στο 5% τον περασμένο Μάιο και έκτοτε ανεβαίνει.

Μια έρευνα της Εθνικής Ένωσης για την Οικονομική των Επιχειρήσεων, που διεξήχθη νωρίτερα αυτό τον μήνα, διαπίστωσε ότι σχεδόν οι μισοί από τους 84 ερωτηθέντες είδαν μόλις 25% ή μικρότερη πιθανότητα ύφεσης στις ΗΠΑ τους επόμενους 12 μήνες.

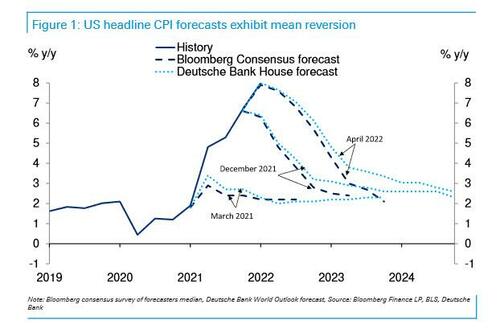

Το παρακάτω διάγραμμα δείχνει πόσο απέχει η πρόβλεψη ΔΤΚ της Deutsche Bank, όπως αντανακλάται στη γαλάζια διακεκομμένη γραμμή.

Τώρα, οι υπεύθυνοι χάραξης πολιτικής υποθέτουν ότι θα είναι σε θέση να επιτύχουν μια «ήπια προσγείωση» κατά την οποία ο πληθωρισμός θα μειωθεί και η ανεργία θα παραμείνει σταθερή, ακόμη και αν αρχίσουν επιτοκιακές αυξήσεις άνω του 0,5%.

Ο πιο σημαντικός παράγοντας πίσω από την άποψη της Deutsche Bank είναι η πιθανότητα ο πληθωρισμός να παραμείνει επίμονα αυξημένος για περισσότερο από το αναμενόμενο, σύμφωνα με ενημερωτικό σημείωμα των David Folkerts-Landau, επικεφαλής οικονομολόγου και επικεφαλής της έρευνας, Hooper και Jim Reid.

Οι αναλυτές έγραψαν ότι ο μοναδικός τρόπος για να ελαχιστοποιηθεί η οικονομική, χρηματοοικονομική και κοινωνική ζημιά του παρατεταμένου πληθωρισμού είναι η Fed «να κάνει λάθος κάνoντας πάρα πολλά».

«Βλέπουμε» ότι ο βασικός στόχος των επιτοκίων πολιτικής της Fed ξεπερνά το 3,5%, με έναν συρρικνούμενο ισολογισμό να συμβάλει στο ισοδύναμο μισής ποσοστιαίας μονάδας σύσφιξης και στις ΗΠΑ να σημειώνεται ύφεση «στα τέλη του 2023/αρχές του 2024».

Επιπλέον, οι οικονομολόγοι «βλέπουν» τη ζώνη του ευρώ να επιβραδύνεται σχεδόν σε ύφεση στις αρχές του 2024, με την Ευρωπαϊκή Κεντρική Τράπεζα να χρειάζεται επίσης να αυξήσει τα επιτόκια για να αντιμετωπίσει ένα πρόβλημα πληθωρισμού «που δεν απέχει πολύ από αυτό στις ΗΠΑ».

Δύο ακόμη πιθανοί λόγοι, είπε, είναι ότι «η Fed δεν έχει ακόμη αναγνωρίσει τους πιθανούς κινδύνους για την ανεργία».

Ωστόσο, «είναι σπάνιο να έχουμε τόσο εκ των προτέρων προειδοποίηση: Έχουμε ένα σημαντικό πρόβλημα πληθωρισμού και ιστορικά η Fed δεν έχει καταφέρει ποτέ να αντιμετωπίσει αυτού του είδους το πρόβλημα πληθωρισμού χωρίς σημαντική ύφεση στην οικονομία».

Η Deutsche Bank έγινε η πρώτη τράπεζα που προέβλεψε ύφεση, όταν αναθεώρησε τις προβλέψεις της για την παγκόσμια ανάπτυξη σημαντικά προς τα κάτω, εν μέρει λόγω του πολέμου στην Ουκρανία.

Ενώ τα lockdown σε χώρες όπως η Κίνα είναι πιθανό να αυξήσουν τις πληθωριστικές πιέσεις, ο Hooper είπε ότι αναμένει ότι η χώρα θα έχει καλύτερες επιδόσεις το επόμενο έτος μόλις ξεπεράσει τις τρέχουσες διαταραχές της Covid-19 – κάτι που θα μειώσει με τη σειρά του τον πιθανό αντίκτυπο στις ΗΠΑ.

Πίσω από την καμπύλη η Fed…

Η Fed βρίσκεται πολύ πίσω από την καμπύλη του πληθωρισμού, συνεπώς απαιτείται ουσιαστική νομισματική σύσφιξη - πολύ περισσότερο από ό,τι αναμένει η αγορά.

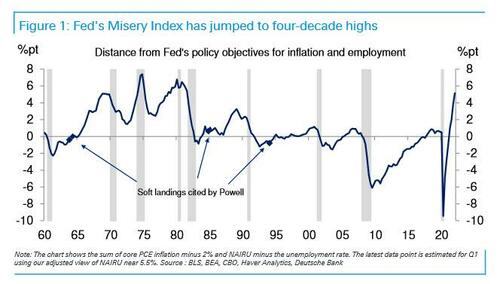

Για να οδηγήσει αυτό το σημείο, η Deutsche Bank υιοθέτησε έναν δείκτη που εκτιμά πόσο έχει απομακρυνθεί η οικονομία από τις «αρμοδιότητες και τις υποχρεώσεις» (mandate) της Fed για σταθερότητα τιμών και μέγιστη βιώσιμη απασχόληση.

Ο δείκτης στο σχήμα 2 παρακάτω δείχνει το άθροισμα του ποσού (σε ποσοστιαίες μονάδες) κατά το οποίο ο πληθωρισμός υπερβαίνει τον στόχο του 2% της Fed συν το ποσό (σε ποσοστιαίες μονάδες ανεργίας) κατά το οποίο η αγορά εργασίας εκτιμάται ότι έχει σφίξει πέρα από τη βιώσιμη επίπεδο πλήρους απασχόλησης.

Οι αναλυτές της Deutsche Bank αποκαλούν αυτόν τον δείκτη «δείκτη μιζέριας» της Fed, δεδομένης της ομοιότητάς του με τον εθνικό δείκτη μιζέριας, που είναι απλώς το άθροισμα του πληθωρισμού και της ανεργίας.

Οι θετικές αναγνώσεις στο παραπάνω διάγραμμα δείχνουν προφανώς ότι η Fed έχει δουλειά να κάνει προς μια κατεύθυνση σύσφιξης: ο πληθωρισμός είναι πολύ υψηλός και ή η ανεργία είναι πολύ χαμηλά για να είναι συνεπής με σταθερό πληθωρισμό.

Είναι δε αξιοσημείωτο ότι, στο παρελθόν, κάθε φορά που ο δείκτης αυτός κινούνταν αισθητά πάνω από το μηδέν, η οικονομία περνούσε σε ύφεση μέσα σε λίγα χρόνια ως αποτέλεσμα της νομισματικής σύσφιξης.

Σε αυτή τη βάση, η Fed βρίσκεται επί του παρόντος πολύ πιο πίσω από την καμπύλη από ό,τι ήταν από τις αρχές της δεκαετίας του 1980!

Πόσο λοιπόν έχει η Fed για να αυξήσει τα επιτόκια και ποιος θα είναι ο αντίκτυπος;

Σύντομη απάντηση: πολύ.

Τόσο πολύ στην πραγματικότητα, που θα σπάσει την αγορά.

Σύμφωνα με τη γερμανική τράπεζα, το πρώτο πράγμα που πρέπει να κάνει η Fed είναι να επαναφέρει το επιτόκιο των Fed Fund σε ουδέτερο επίπεδο όσο το δυνατόν συντομότερα.

Με τον πληθωρισμό να αυξάνεται αρκετά στο επόμενο έτος (μέχρι η Fed να καταφέρει να επιβραδύνει τα πράγματα), το ουδέτερο επίπεδο του επιτοκίου των κεφαλαίων της Fed θα μπορούσε κάλλιστα να είναι κοντά στο 5%.

Αυτό προϋποθέτει ότι ο βασικός πληθωρισμός PCE δεν θα είναι πολύ κάτω από το 5% κατά τη διάρκεια του επόμενου έτους (κάτι που δεν θα συμβεί).

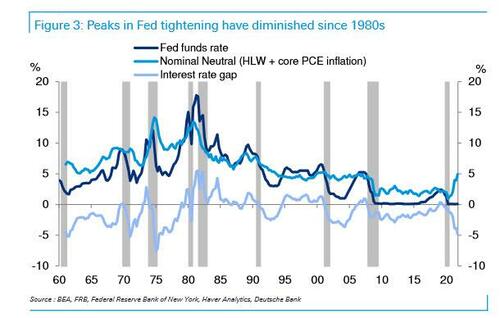

Αλλά περιμένετε, υπάρχουν και άλλα: αφού υπολογίσουν το ουδέτερο επιτόκιο, οι υπεύθυνοι χάραξης πολιτικής πρέπει να καθορίσουν πόσο πάνω από το ουδέτερο πρέπει να πάνε για να επιβραδύνουν την οικονομία ώστε να μειώσουν τον πληθωρισμό.

Στους πρόσφατους οικονομικούς κύκλους, η Fed έχει πάει κατά μια ποσοστιαία μονάδα ή λιγότερο πάνω από το ουδέτερο επίπεδο, όπως υποδεικνύεται από το «κενό επιτοκίων» στο Σχήμα 3 παρακάτω, το οποίο ισούται με το επιτόκιο των Fed Funds μείον μια εκτίμηση του ουδέτερου επιπέδου του.

Το αφήγημα: Η Deutsche Bank υποθέτει «συντηρητικά» ότι ένα επιτόκιο κεφαλαίων που κινείται καλά στο εύρος 5% έως 6% θα είναι αρκετό για να κάνει τη δουλειά αυτή τη φορά.

Αυτό οφείλεται εν μέρει στο ότι η νομισματική σύσφιξη θα ενισχυθεί από τη συρρίκνωση του ισολογισμού της Fed, η οποία η τράπεζα υπολογίζει ότι θα ισοδυναμεί με δύο επιπλέον αυξήσεις επιτοκίων κατά 25 μ.β.

Φυσικά, εάν η Fed ακολουθούσε τη συνταγή ενός τυπικού κανόνα Taylor, για παράδειγμα, το επιτόκιο των Fed Funds θα μπορούσε να φτάσει σε διψήφιο νούμερο.

Σε κάθε περίπτωση, η Deutsche Bank αναμένει ότι οι αυξήσεις των επιτοκίων πολιτικής, η μείωση του ισολογισμού και οι αυξανόμενες προσδοκίες για τον πληθωρισμό θα ανεβάσουν την απόδοση του αμερικανικού 10ετούς κοντά στο 4-1/2 στο 5%!

Αυτό είναι περιττό να πούμε πως είναι ανησυχητικό, γιατί μια τέτοια νομισματική σύσφιξη -και η χρηματοπιστωτική αναταραχή που τη συνοδεύει- θα ωθήσει την οικονομία σε σημαντική ύφεση μέχρι τα τέλη του επόμενου έτους.

Η ανεργία αναμένεται να αυξηθεί αρκετές ποσοστιαίες μονάδες, αν και με την αγορά εργασίας να έχει ήδη υπερβολικά σφίξει έως και 2 ποσοστιαίες μονάδες της ανεργίας, «θα χρειαστεί κάτι ισχυρότερο από μια ήπια ύφεση για να γίνει η δουλειά».

Τότε θα τελειώσει ο «πόνος» και θα αρχίσει η επόμενη, μεγάλη χαλάρωση: «Καθώς η ύφεση αρχίζει στα τέλη του επόμενου έτους, μπορούμε να δούμε την πορεία της Fed να αντιστρέφεται και την οικονομία να ανακάμπτει ξανά μέχρι τα μέσα του 2024.

Στη συνέχεια, ο πληθωρισμός θα υποχωρήσει σταδιακά προς τον στόχο στην πλάτη της αυξημένης χαλάρωσης στην αγορά εργασίας και την οικονομία ευρύτερα».

Κατά την άποψη της Deutsche, «όσο πιο γρήγορα πραγματοποιηθεί αυτή η διαδικασία τόσο το καλύτερο».

Το συμπέρασμα της τράπεζας είναι γνωστό στους αναγνώστες μας: η Fed πρέπει να «σφίξει» υπερβολικά και δεν θα το κάνει ποτέ με επιτυχία χωρίς να πυροδοτήσει μια μεγάλη κρίση.

www.bankingnews.gr

Σχόλια αναγνωστών