Σχετικά Άρθρα

Ron Paul Institute: Είναι ο Putin ο νέος covid 19; - Η Ρωσική εισβολή ακόμη μια δικαιολογία για την αποτυχία στην διεθνή οικονομία

H Goldman Sachs προειδοποιεί για πτώση του S&P 500 στις 3.600 μον. ή -15% και αναθεωρεί εκ νέου το βασικό σενάριο

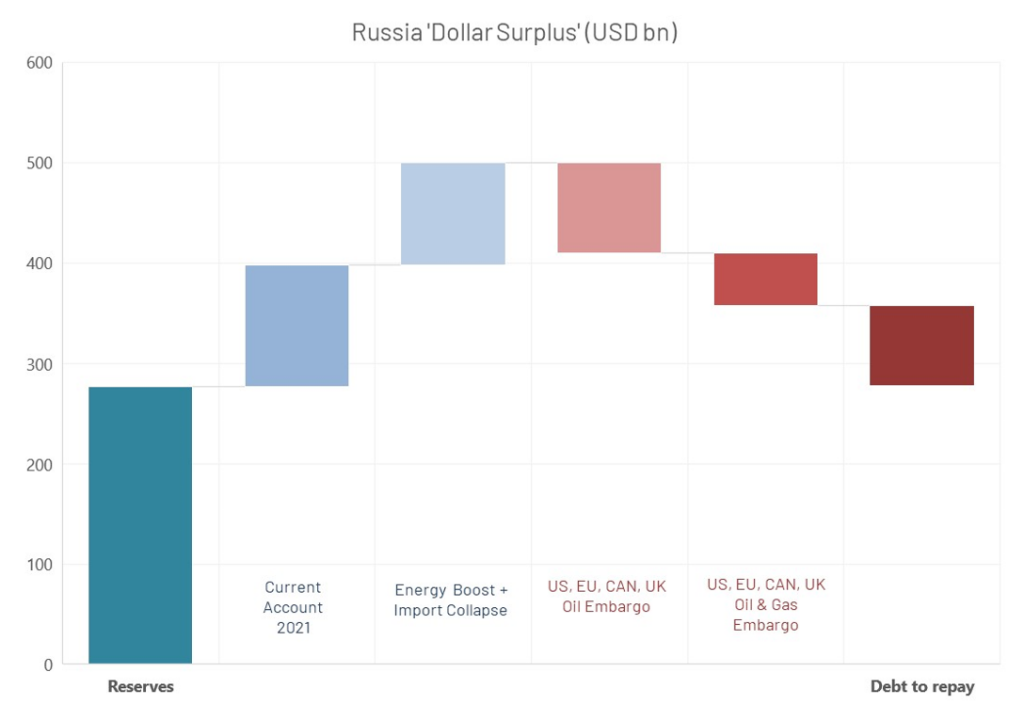

Με πλεόνασμα 200 δισεκ. δολαρίων η Ρωσία δύσκολα θα χρεοκοπήσει αναφέρει σε ανάλυση της η Algebris Investments.

Να σημειωθεί ότι η Ρωσία έχει 640 δισεκ δολάρια αποθεματικά εκ των οποίων τα 300 δισεκ. είναι δεσμευμένα και δεν μπορεί να τα χρησιμοποιήσει λόγω των κυρώσεων.

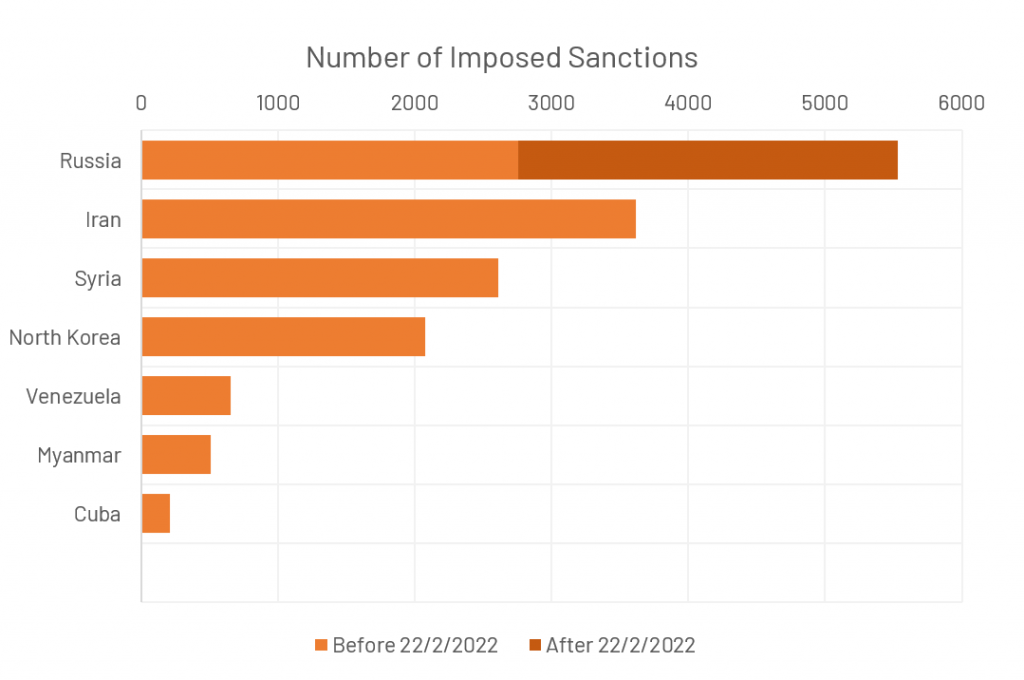

Τις τελευταίες εβδομάδες, η ΕΕ και οι δυτικοί σύμμαχοι έχουν εντείνει τις χρηματοοικονομικές και οικονομικές κυρώσεις κατά της Ρωσίας ως απάντηση στην εισβολή στην Ουκρανία.

Ως αποτέλεσμα, η Ρωσία έχει γίνει πλέον η χώρα με τις περισσότερες κυρώσεις στον κόσμο.

Η κατανόηση του αντίκτυπου στη χρηματοοικονομική ευελιξία της Ρωσίας είναι επομένως βασικό για την αξιολόγηση του ρόλου των κυρώσεων ως βραχυπρόθεσμου αποτρεπτικού παράγοντα, είναι σημαντική.

Η ανάλυσή μας δείχνει ότι η οικονομία της Ρωσίας θα υποστεί συνέπειες από τις κυρώσεις, αλλά θα συνεχίσει να έχει καθαρό πλεόνασμα χρηματοδότησης, ειδικά όταν λαμβάνουμε υπόψη την αύξηση των τιμών των βασικών εμπορευμάτων.

Η Ρωσία έκλεισε το 2021 έχοντας πλεόνασμα τρεχουσών συναλλαγών κοντά στο 10% του ΑΕΠ.

Ο πόλεμος προκάλεσε μια άνοδο στις τιμές των εμπορευμάτων και μια κατάρρευση του ρουβλίου, κάτι που τελικά θα αυξήσει το πλεόνασμα τρεχουσών συναλλαγών.

Η ζήτηση εμπορευμάτων είναι αναμφισβήτητα ανελαστική, ενώ μια βαθιά υποτίμηση θα προκαλέσει την κατάρρευση των εισαγωγών.

Πλεόνασμα 200 δισεκ. δολαρίων

Η Ρωσία θα διαθέτει μεγάλα εμπορικά πλεονάσματα που εξισορροπούν εν μέρει τις αδυναμίες που προκαλούνται από τις κυρώσεις.

Σύμφωνα με τον υπολογισμό της Algebris Investments, οι πρόσφατες αυξήσεις στις τιμές των εμπορευμάτων και στο συνάλλαγμα θα οδηγούσαν μηχανικά σε πλεόνασμα τρεχουσών συναλλαγών 200 δισ. δολαρίων για το 2022.

Αυτό είναι περισσότερο από 2,5 φορές τις βραχυπρόθεσμες υποχρεώσεις του χρέους της Ρωσίας.

Με άλλα λόγια, η Ρωσία μπορεί να εξυπηρετήσει τις υποχρεώσεις της ακόμη και αν η παγκόσμια ζήτηση για την παραγωγή της συρρικνωθεί κατά 50% και χωρίς να χρειάζεται να καταφύγει στα (μειωμένα) διεθνή αποθέματά της.

Θα σημειωθεί ύφεση και υψηλός πληθωρισμός

Ωστόσο οι επιπτώσεις στην οικονομία δεν μπορούν να αποτραπούν.

Η μείωση του εμπορίου, τα υψηλότερα επιτόκια και το ασθενέστερο νόμισμα θα δημιουργήσουν βαθιά ύφεση και υψηλό πληθωρισμό – τα πρώτα σημάδια είναι ήδη ορατά.

Ωστόσο, ο πλήρης αντίκτυπος στην οικονομία θα πάρει μερικούς μήνες για να πραγματοποιηθεί, ενώ ο χρηματοπιστωτικός τομέας ήδη επηρεάζεται αρνητικά.

Το ρούβλι έχει υποτιμηθεί 50%

Στην πραγματικότητα, το ρούβλι έχει υποτιμηθεί κατά 50% μέσα σε μία μόλις εβδομάδα από την έναρξη της εισβολής – τιμολογώντας την αυξημένη οικονομική απομόνωση της Ρωσίας.

Το συμπέρασμά μας είναι ότι το μακροοικονομικό αποτέλεσμα του πολέμου μπορεί να είναι ένα αυξημένο «πλεόνασμα σε δολάρια» που θα επέτρεπε στη Ρωσία να πληρώσει το εξωτερικό της χρέος που θα λήξει το 2022, παρόλο που τα αποθέματα σε δολάρια ΗΠΑ δεν είναι πλέον διαθέσιμα σε μεγάλο βαθμό.

Οι υφιστάμενες κυρώσεις δεν επαρκούν για να δημιουργήσουν δραματική μείωση των ροών δολαρίων προς τη Ρωσία.

Εάν οι ΗΠΑ, η ΕΕ, το Ηνωμένο Βασίλειο και ο Καναδάς συνεργαστούν και επιβάλουν εμπάργκο στο ρωσικό πετρέλαιο και φυσικό αέριο, αυτό θα εξαφάνιζε ουσιαστικά το «πλεόνασμα σε δολάρια» από την αύξηση των τιμών των εμπορευμάτων και θα επιτάχυνε την εξάντληση των ρωσικών αποθεμάτων συναλλάγματος.

Ταυτόχρονα, είναι ένα μέτρο που θα είχε υψηλό οικονομικό και πολιτικό κόστος για τις εμπλεκόμενες χώρες – και θα απαιτούσε μια διαφορετική στρατηγική προσέγγιση.

Κυρώσεις στην Κεντρική Τράπεζα της Ρωσίας

Το πιο ισχυρό σύνολο κυρώσεων που έχουν επιβληθεί μέχρι στιγμής στοχεύουν την Κεντρική Τράπεζα της Ρωσίας (CBR), απαγορεύοντας οποιεσδήποτε συναλλαγές που σχετίζονται με τη διαχείριση των αποθεματικών και των περιουσιακών στοιχείων της.

Αυτές οι κυρώσεις υπονομεύουν το βασικό δόγμα της στρατηγικής «Φρούριο Ρωσίας» – δηλαδή την ιδέα ότι η Ρωσία θα ήταν σε θέση να αντέξει την παρατεταμένη οικονομική απομόνωση χάρη στα τεράστια διεθνή της αποθέματα.

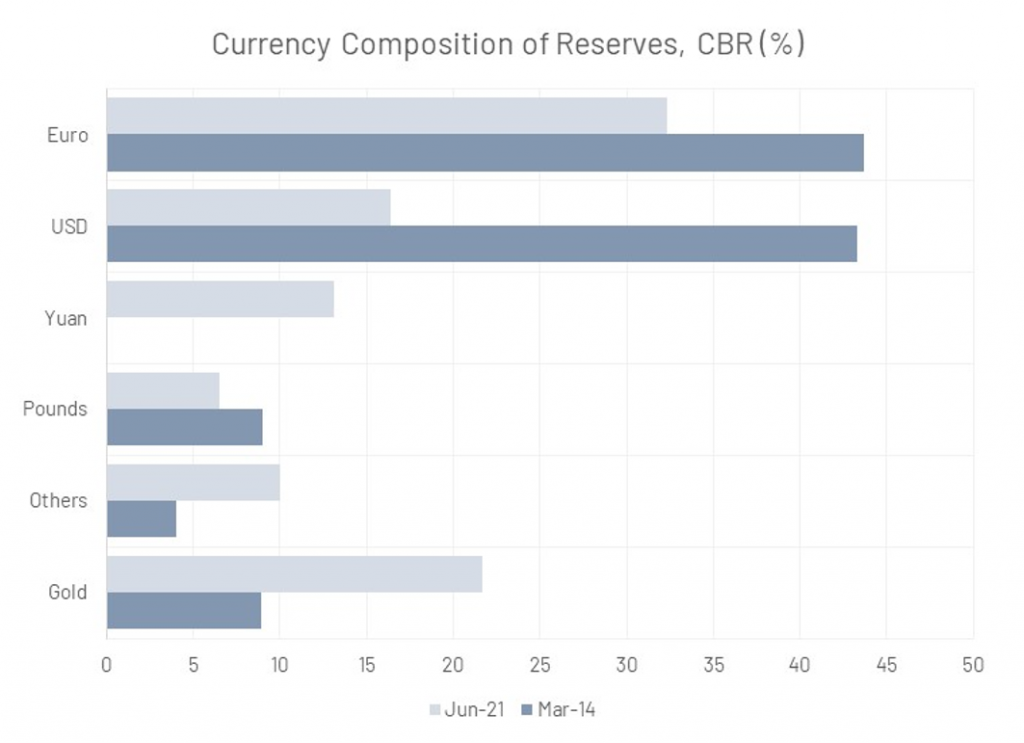

Η Ρωσία έχει περίπου 640 δισ. δολάρια σε διεθνή αποθέματα. Μετά την εισβολή στην Κριμαία το 2014, η κεντρική τράπεζα της Ρωσίας σταδιακά άλλαξε τα αποθέματα σε χρυσό (που κατέχει η Ρωσία) και γιουάν.

Ωστόσο, το πάγωμα των περιουσιακών στοιχείων και των λογαριασμών της Ρωσικής Κεντρικής Τράπεζας σε όλες τις χώρες της G7 σημαίνει ότι έχει χάσει την πρόσβαση στο 65% των αποθεματικών της, δηλαδή περίπου 277 δισεκατομμύρια δολάρια ΗΠΑ.

Τόσο ο χρυσός όσο και το γιουάν είναι άχρηστα για τη διατήρηση της σταθερότητας στην εγχώρια αγορά συναλλάγματος – και η Κεντρική Τράπεζα έχει πράγματι αναγνωρίσει αυτή την αδυναμία διαχείρισης του επιπέδου της συναλλαγματικής ισοτιμίας του ρουβλίου.

Ως απάντηση, η Ρωσία έχει εισαγάγει αυστηρούς ελέγχους κεφαλαίων και νομισμάτων.

Οι Ρώσοι εξαγωγείς έλαβαν εντολή να πουλήσουν το 80% του συνόλου των κερδών τους σε ξένο συνάλλαγμα (σε όλα τα νομίσματα) σε ρούβλια και οι Ρώσοι κάτοικοι δεν μπορούν να μεταφέρουν συνάλλαγμα στο εξωτερικό ή να φύγουν από τη χώρα με περισσότερα από 10.000 δολάρια σε μετρητά.

Προσαυξήσεις μεταξύ 12% και 30% έχουν επίσης επιβληθεί στις αγορές συναλλάγματος.

Αναστολή στο χρηματιστήριο της Ρωσίας και αποκλεισμός από το SWIFT

Εκτός από το πάγωμα των διεθνών αποθεμάτων, η ΕΕ διέκοψε επτά ρωσικές τράπεζες από το σύστημα SWIFT - μια ασφαλή υπηρεσία χρηματοοικονομικών μηνυμάτων που χρησιμοποιείται για την εκτέλεση διεθνών συναλλαγών μεταξύ των τραπεζών, η οποία αριθμεί επί του παρόντος 11.000 μέλη.

Πριν από αυτό, οι ΗΠΑ και το Ηνωμένο Βασίλειο είχαν μειώσει σημαντικά την ικανότητα ορισμένων ρωσικών τραπεζών να πραγματοποιούν διεθνείς πληρωμές.

Η απαγόρευση μιας τράπεζας από το SWIFT περιορίζει τη δυνατότητά της να συναλλάσσεται με τον υπόλοιπο κόσμο – μεταξύ άλλων για την πραγματοποίηση πληρωμών για εισαγωγές και τη λήψη πληρωμών για εξαγωγές.

Η αποσύνδεση των ρωσικών τραπεζών από το σύστημα που χρησιμοποιούν για την πραγματοποίηση πληρωμών πελατών μπορεί να διαταράξει τη ροή των αγαθών και να δημιουργήσει σημαντικές τριβές, οι οποίες θα κάνουν το εμπόριο πιο περίπλοκο και δαπανηρό.

Ορισμένες εταιρείες των οποίων το επιχειρηματικό μοντέλο βασίζεται στην εισαγωγή ξένων αγαθών ή και στην πώληση εισαγόμενων αγαθών στη Ρωσία ενδέχεται να αντιμετωπίσουν σημαντικές πιέσεις, ακόμη και χρεοκοπίες.

Ωστόσο, η απαγόρευση της ΕΕ δεν επεκτείνεται στη Sberbank και την Gazprombank και τα μέτρα του Ηνωμένου Βασιλείου και των ΗΠΑ απορρέουν από τις κυρώσεις αποκλεισμού των πληρωμών για ενέργεια, η οποία αντιπροσωπεύει περίπου το 50% των ρωσικών εξαγωγών.

Αυτά τα κενά επιτρέπουν τη συνέχιση σημαντικών ροών διασυνοριακών πληρωμών σε δολάρια και ευρώ εντός και εκτός Ρωσίας, γεγονός που διευκολύνει τη Ρωσία να πληρώσει για το εκκρεμές εξωτερικό χρέος της

Τα βασικά οικονομικά

Η Ρωσία εισάγει το 56% των εμπορευμάτων από την ΕΕ και τις ΗΠΑ, και περίπου το 80% αυτού του εμπορίου διακανονίζεται σε ευρώ ή δολάρια.

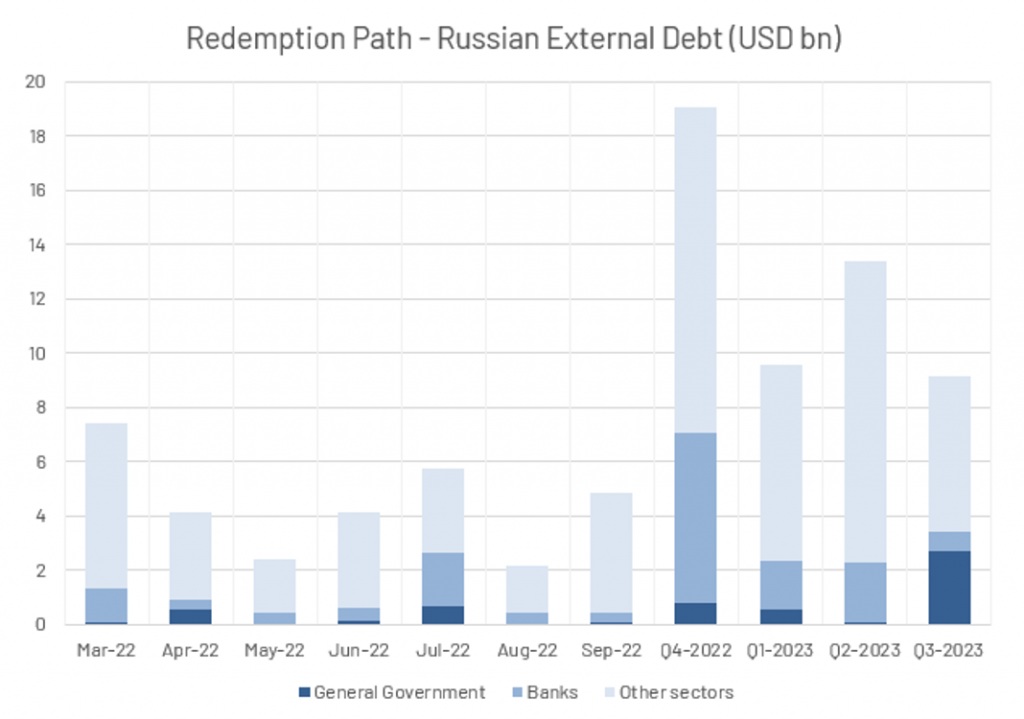

Επιπλέον, η Ρωσία έχει ανεξόφλητο εξωτερικό χρέος περίπου 491 δισεκατομμυρίων δολαρίων ΗΠΑ (κατά το τρίτο τρίμηνο του 2021). Περίπου 80 δισεκατομμύρια δολάρια από αυτά θα πρέπει να πληρωθούν εντός 12 μηνών.

Λίγο περισσότερο από το ένα τέταρτο αυτού (25 δισ.) είναι χρέος της ρωσικής κυβέρνησης – ο μόνος τομέας στη ρωσική οικονομία που παρουσιάζει καθαρά αρνητικά εξωτερικά περιουσιακά στοιχεία – και η πλειοψηφία (20,5 δισ.) είναι με τη μορφή ευρωομολόγων

Από την άλλη πλευρά, οι ρωσικές τράπεζες και εταιρείες κατέγραψαν περίπου 200 δισεκατομμύρια δολάρια σε εξωτερικές υποχρεώσεις για δάνεια και καταθέσεις στο τέλος του τρίτου τριμήνου 2021.

Ωστόσο, αυτοί οι τομείς έχουν σημαντικά ξένα περιουσιακά στοιχεία και αμφότεροι έχουν θετικές καθαρές εξωτερικές θέσεις αξίας 2 φορές τις υποχρεώσεις τους.

Η επίδραση των κυρώσεων

Σε ένα σενάριο η Ρωσία έχει ισοζύγιο τρεχουσών συναλλαγών περίπου 7-10% του ΑΕΠ, ή 120 δισεκατομμύρια δολάρια ΗΠΑ το 2021.

Με φυσικό αέριο στα 160 ευρώ/MWh και πετρέλαιο στα 90 δολάρια ΗΠΑ/βαρέλι.

Κάθε μέρα κατά την οποία η ΕΕ συνεχίζει να εισάγει ρωσικά ορυκτά καύσιμα προσθέτει περίπου 800 εκατομμύρια ευρώ στο πλεόνασμα του ρωσικού ισοζυγίου τρεχουσών συναλλαγών.

Η Ρωσία θα συνεχίσει να κερδίζει όσο οι τιμές των ενεργειακών προϊόντων αυξάνονται.

Ταυτόχρονα, οι εισαγωγές είναι πολύ ελαστικές ως προς την υποτίμηση του εγχώριου νομίσματος, επομένως μια κατάρρευση των εισαγωγών κατά 30% θα ενίσχυε περαιτέρω την επίδραση στο ισοζύγιο τρεχουσών συναλλαγών – που θα έφτανε πάνω από 200 δισ.

Το σενάριο του εμπάργκο πετρελαίου υποθέτει ότι ο όγκος του πετρελαίου μειώνεται κατά 55% (ΗΠΑ, Καναδάς, ΕΕ, Ηνωμένο Βασίλειο) και η τιμή αυξάνεται κατά 30% για το πετρέλαιο, ο όγκος του φυσικού αερίου παραμένει σταθερός αλλά νε αύξηση 30% στην τιμή.

Το σενάριο πλήρους ενεργειακού εμπάργκο υποθέτει ότι όλος ο όγκος ενέργειας μειώνεται κατά 55% (μοιράζονται σε ΗΠΑ, Καναδά, ΕΕ, Ηνωμένο Βασίλειο) και η τιμή αυξάνεται κατά 30% για το πετρέλαιο και το φυσικό αέριο.

Αυτό το σενάριο προϋποθέτει ότι οι όγκοι και οι τιμές άλλων ρωσικών εξαγωγών παραμένουν αμετάβλητοι.

Αυτό θα μπορούσε να είναι ένα συντηρητικό σενάριο, καθώς σχεδόν το 75% των ρωσικών εξαγωγών συγκεντρώνεται σε αγαθά που είναι σπάνια παγκοσμίως (ενέργεια, ορυκτά, σιτηρά, μέταλλα) και ως εκ τούτου πιθανότατα θα επωφεληθούν από μια απροσδόκητη αύξηση τιμής.

Από την άλλη πλευρά, το σοκ στις εισαγωγές από την υποτίμηση θα μπορούσε επίσης να είναι μεγαλύτερο από ότι υποθέτουμε. Σύμφωνα με αυτές τις συντηρητικές παραδοχές, η Ρωσία δεν θα είχε καμία δυσκολία να αποπληρώσει το εξωτερικό της χρέος που θα λήξει το 2022 και θα έμενε με ένα «πλεόνασμα δολαρίων» 20-30 δισεκατομμυρίων δολαρίων ΗΠΑ

Συμπέρασμα

Η ρωσική οικονομία έχει ήδη πραγματοποιήσει μια 20ετή στροφή στη μακροοικονομική πολιτική μέσα σε λίγες μόνο ημέρες, με την επανεισαγωγή του ελέγχου κεφαλαίων και νομισμάτων και με μεγαλύτερη οικονομική απομόνωση.

Ωστόσο, οι υπολογισμοί μας υποδηλώνουν ότι το Φρούριο της Ρωσίας –αν και παραβιάζεται– παραμένει μια βιώσιμη οικονομική στρατηγική όσο η ενέργεια εξαιρείται από τις κυρώσεις.

www.bankingnews.gr

Σχόλια αναγνωστών