Σχετικά Άρθρα

Bank of America: Στο 1,15 ευρώ η τιμή - στόχος για τη μετοχή της Eurobank - Κάτω από 10% τα NPEs

Bank of America: Νέο παράδοξο στις αγορές... Στα ύψη οι μετοχές σε περιβάλλον επιβράδυνσης της ανάπτυξης

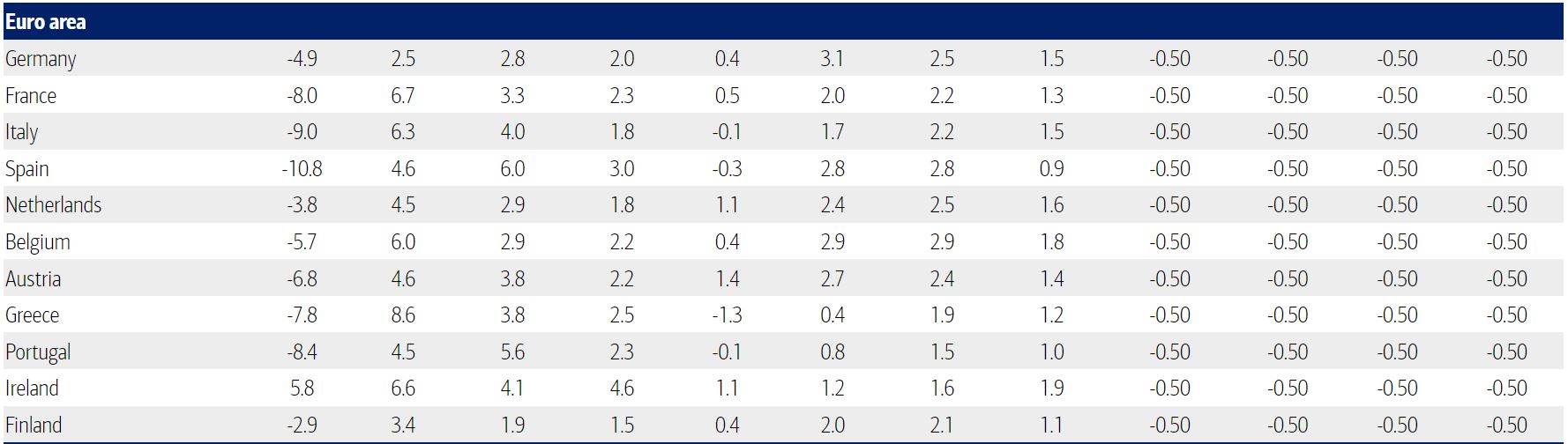

Aνάπτυξη +8,6% το 2021, +3,8% το 2022 και +2,5% το 2023 εκτιμά για την Ελλάδα η επενδυτική τράπεζα Bank of America, τονίζοντας ωστόσο ότι το τοπίο θολώνει η νέα έξαρση της πανδημικής κρίσης.

Την ίδια στιγμή, σε χαμηλά επίπεδα εκτιμάται ότι θα κινηθεί ο πληθωρισμός, με τις τιμές του να κυμαίνονται στο 0,4% το 2021, στο 1,9% το 2022 και στο 1,2% - δείγμα ότι η οικονομία δεν «θερμαίνεται»...

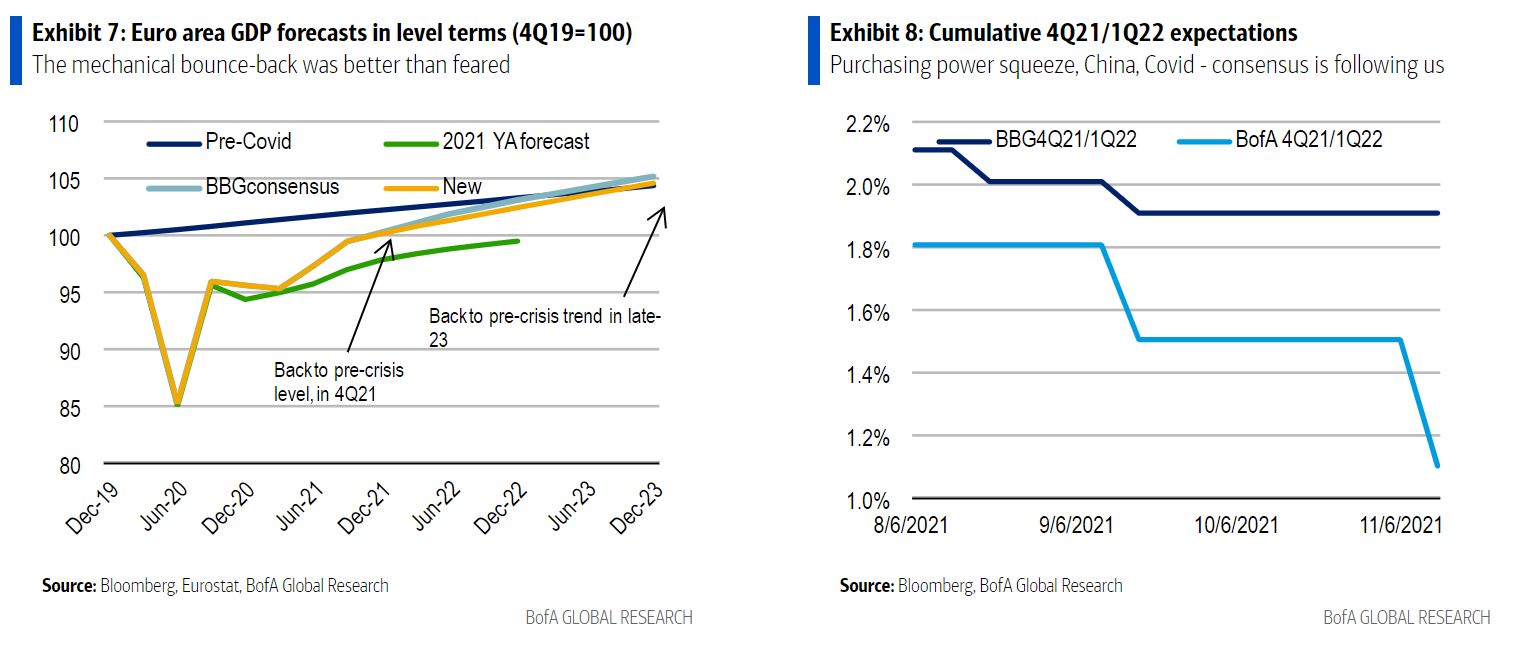

Το 2020, οι υπεύθυνοι χάραξης πολιτικής ανά τον κόσμο είχαν εστιάσει στην επανεκκίνηση της οικονομικής δραστηριότητας, μετά το σοκ που υπήρξε λόγω των lockdown και, γενικότερα, των μέτρων που ελήφθησαν για την αποτροπή διασποράς της πανδημίας του κορωνοϊού.

Στην Ευρωζώνη, η οικονομία άργησε να «ανοίξει», ωστόσο, όπως λέει η BofA, κινήθηκε γρηγορότερα από το αναμενόμενο.

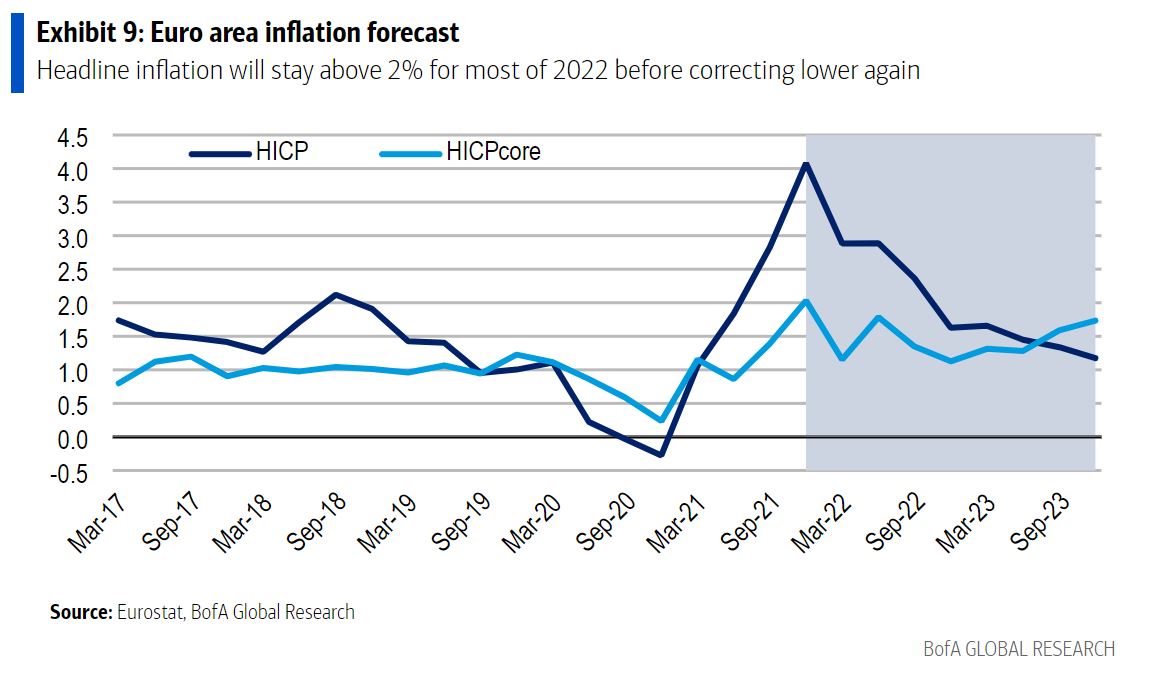

Η μεγαλύτερη έκπληξη ήταν ο πληθωρισμός, ως αποτέλεσμα ενός μείγματος «σημείων συμφόρησης» και αυξήσεων στις τιμές της ενέργειας.

Η αβεβαιότητα για τις προοπτικές ανάπτυξης εντείνεται και πάλι εν μέσω της αυξανόμενης συχνότητας εμφάνισης της COVID, αν και είναι, αναμφισβήτητα, χαμηλότερη από πέρυσι.

Οι επιλογές πολιτικής παραμένουν περίπλοκες στη ζώνη του ευρώ, ως συνήθως.

Δεδομένης της έκρηξης του πληθωρισμού, μια σχεδόν άνευ όρων «χαλαρή» ΕΚΤ, όπως περιμέναμε πέρυσι, δεν είναι πλέον δεδομένη.

Και παρόλο που οι προβλέψεις της ΕΚΤ υποδηλώνουν το ίδιο για την κεντρική τράπεζα, η προθυμία της να δεσμευτεί εκ των προτέρων σε πολιτική (επιτόκια και αγορές περιουσιακών στοιχείων) μετά το 2022 θα έχει όρια.

Ως εκ τούτου, όπως επισημαίνει η BofA, ήδη στρώνεται ο δρόμος για αύξηση των επιτοκίων, την οποία οι αγορές ήδη προεξοφλούν.

Επίσης, οι αγορές θα πρέπει να αρχίσουν να αμφισβητούν την τύχη των αγορών περιουσιακών στοιχείων μετά το 2022.

Σε κάθε περίπτωση, όπως αναφέρει η αμερικανική τράπεζα, η ΕΚΤ θα συνεχίσει να προβαίνει σε πράξεις ανοιχτής αγοράς μέχρι τα τέλη του 2023, με τη συνολική εικόνα να έχει κάπως θολώσει.

Ανάπτυξη: Είσοδος στο στάδιο 3 της πανδημίας

Σε γενικές γραμμές, η εκτίμηση της BofA παραμένει σταθερή: Η Ευρωζώνη θα αναπτυχθεί με +5% το 2021(-10 μονάδες βάσης από την προηγούμενη εκτίμηση), +3,6% το 2022 και +2,1% το 2023 (+10 μονάδες βάσης από την προηγούμενη εκτίμηση).

Ένα μεγάλο μέρος της διαφοράς οφείλεται στις προσδοκίες 4Q21/1Q22.

Η συμπίεση της αγοραστικής δύναμης και η ασθενέστερη Κίνα αποτελούν μέρος του βασικού σεναρίου, όπως και η επιβολή lockdown στις ευρωπαϊκές χώρες.

Πληθωρισμός: Σε εγρήγορση…

Σύμφωνα με την BofA, ο ονομαστικός πληθωρισμός θα αγγίξει το 2,5% φέτος, 2,4% το επόμενο έτος και 1,6% το 2023.

Υπάρχουν πολλοί παράγοντες που ευθύνονται για τις πληθωριστικές πιέσεις στην Ευρώπη: οι τιμές στην ενέργεια, το σοκ στις εφοδιαστικές αλυσίδες κ.λπ.

Ωστόσο, η αμερικανική τράπεζα επιμένει στην εκτίμησή της ότι η ραγδαία αύξηση στις τιμές είναι παροδική.

Φυσικά, παραμένει σε εγρήγορση για ενδείξεις πιο ουσιαστικών πληθωριστικών πιέσεων.

Σε ό,τι αφορά τους μισθούς, η βασική υπόθεση εργασίας είναι ότι η αύξησή τους θα ομαλοποιηθεί στο 2,5-3% στη ζώνη του ευρώ.

ΕΚΤ: Μια ατελώς και απρόθυμα υποστηρικτική κεντρική τράπεζα

Όπως αναφέρει η BofA στην ανάλυσή της, η ΕΚΤ δεν αναμένεται να προβεί σε αύξηση επιτοκίων έως το 2024, ενώ οι πράξεις ανοιχτής αγοράς θα διαρκέσουν έως το 2023.

Ωστόσο, η βαθιά διχογνωμία μεταξύ γερακιών και περιστεριών, που τείνει πλέον να αποτελεί παράδοση, σχετικά με το ποσό της τόνωσης που απαιτείται για την αποφυγή της χρόνιας ανεπάρκειας της συνολικής ζήτησης ταλανίζει την ΕΚΤ.

Σε αυτό το πλαίσιο, η ΕΚΤ πρόκειται να ανακοινώσει ότι το Πανδημικό Πρόγραμμα (PEPP) θα τελειώσει τον Μάρτιο του 2022, με μειωμένο ρυθμό αγορών το α’ τρίμηνο του 2022.

Επίσης, το APP θα «πέσει» στα 40 δισ. ευρώ τον μήνα.

Δεδομένης όμως της αυξημένης αβεβαιότητας γύρω από την COVID, δεν αποκλείεται τελείως μια παράταση του PEPP.

Πολλά θα εξαρτηθούν από την πορεία του πληθωρισμού.

Ένα πιθανό σενάριο είναι η αντικατάσταση του PEPP από το ΑPP, με ταυτόχρονη αύξηση του δεύτερου κατά 20 δισεκατομμύρια ευρώ τον μήνα.

Για τις τράπεζες, η BofA εκτιμά ότι θα παραταθούν οι στοχευμένες πράξεις μακροπρόθεσμης αναχρηματοδότησης (TLTRO), αλλά με την έκπτωση να μην υπερβαίνει αυτά που έχουν ήδη ανακοινωθεί.

Σε αυτό το περιβάλλον, ο μεγαλύτερος κίνδυνος είναι η πρόωρη άρση των μέτρων νομισματικής και δημοσιονομικής στήριξης.

Πολλά θα εξαρτηθούν και από την επιτυχία του Ταμείο Ανάκαμψης, καταλήγει η BofA.

www.bankingnews.gr

Σχόλια αναγνωστών