Σχετικά Άρθρα

Τρίμηνο φωτιά για τον προϋπολογισμό - Αδειάζουν από ρευστότητα τα κρατικά ταμεία – Οι ημερομηνίες σταθμοί ως τον Ιούλιο

Είναι επενδύσιμες οι ελληνικές τράπεζες; - Τι δείχνει η σύγκριση 11 τραπεζών - Ποια είναι τα συμπεράσματα από την Πειραιώς;

Δέκα ερωτήματα προς την Attica bank, την ΤτΕ, το ελληνικό δημόσιο, την διοίκηση Πανταλάκη, την KPMG και τα Ταμεία

Πως θα κινηθεί η μετοχή της Τράπεζας Πειραιώς – Το παράγωγο δείχνει πτώση 35% στα 1,60 ευρώ – Εύλογη τιμή 1,40 με 1,70 ευρώ

Σίγουρα έχουν γίνει πολλά ώστε να αλλάξει η εικόνα της Ελλάδος, ωστόσο από τις παρεμβάσεις που έχουν υπάρξει αυτή που είχε αποτέλεσμα ως τώρα απτό και με αντίκτυπο ήταν η εξυγίανση των τραπεζών μέσω του Ηρακλή 1 και Ηρακλή 2.

Ο Ηρακλής ως ιδέα προτάθηκε από την J P Morgan στο Ταμείο Χρηματοπιστωτικής Σταθερότητας, επί εποχής κυβέρνησης ΣΥΡΙΖΑ αλλά η τότε κυβέρνηση έδειξε ιδεολογική ανωριμότητα και δεν προώθησε την λύση.

Η κυβέρνηση της ΝΔ και ειδικά ο υφυπουργός Γιώργος Ζαββός είδε την ευκαιρία εξυγίανσης με ένα μηχανισμό που ενώ παρέχει κρατικές εγγυήσεις θα φθάσουν τελικά τα 20 δισ ευρώ συνολικά για τις τιτλοποιήσεις προβληματικών δανείων μείωσε τον κίνδυνο για το κράτος… την τρέχουσα περίοδο.

Η προτεινόμενη λύση είχε ως αποτέλεσμα την πιο μεγάλη και εμφανή μεταρρύθμιση της κυβέρνησης καθώς τα προβληματικά δάνεια των τραπεζών μειώθηκαν από 80 δισεκ. – είχαν φθάσει στο αποκορύφωμα τους στα 106 δισεκ. – στα 15 δισεκ. ευρώ προσεχώς.

Ενώ το χρέος επιδεινώθηκε απόρροια της δημοσιονομικής χαλάρωσης και των μέτρων που έφθασαν τα 35 με 37 δισεκ. εκτοξεύοντας το δημοσιονομικό έλλειμμα ο μόνος τομέας που βελτιώθηκε αισθητά ήταν οι τράπεζες.

Ήταν η μεγαλύτερη απτή, πραγματική και εμφανής μεταρρύθμιση της κυβέρνησης της ΝΔ η εξυγίανση των τραπεζών με το μικρότερο δυνητικό κόστος.

Λέμε μικρότερο δυνητικό καθώς η λύση της bad bank που έχει προτείνει η Τράπεζα της Ελλάδος είναι επικίνδυνη για το δημόσιο συμφέρον και ορθώς απορρίφθηκε, ενώ η πρόταση της κυβέρνησης με τις κρατικές εγγυήσεις κρύβουν δυνητικούς κινδύνους στο μέλλον.

Έχει υπολογιστεί ότι εάν δεν παρείχε το κράτος κρατικές εγγυήσεις, προφανώς και δεν θα υλοποιούνταν τιτλοποιήσεις ή θα ήταν τιτλοποιήσεις τύπου Attica bank που έκρυψαν την ζημία και παραπληροφόρησαν το επενδυτικό κοινό ενώ η τράπεζα είναι κεφαλαιακά ανεπαρκής.

Τα κεφάλαια έχουν μειωθεί στα 206 δισεκ. το 2020 από 494 δισεκ. στο τέλος του 2019.

Η δυνητική ζημία για το κράτος – και αυτό αποτελεί ακόμη υπόθεση εργασίας – είναι η διαφορά μεταξύ των τιμών των τιτλοποιήσεων και των πραγματικών εμπορικών τιμών.

Ορισμένοι θεωρούν ότι θα προκύψει μια ζημία για το κράτος 2,5 με 3,5 δισεκ. κεφάλαια υπό την αίρεση ότι τα mezzanine bond τα μεσαίας εξασφάλισης ομόλογα (στις τιτλοποιήσεις NPEs εκδίδονται 3 ομόλογα senior, mezzanine και jinior) μηδενίσουν και καταγράψουν ζημίες.

Δηλαδή το κράτος έδωσε εγγυήσεις για 20 δισεκ. ευρώ και τα 2,5 ή 3,5 δισεκ. μπορεί να είναι η μελλοντική ζημία δηλαδή το 15% των παρεχόμενων εγγυήσεων.

Ο κίνδυνος αυτός μεταφέρεται στο ελληνικό δημόσιο αλλά θα μπορούσε εάν επιβεβαιωθεί σε βάθος ετών το κράτος να μεταφέρει ξανά την ζημία στις τράπεζες οι οποίες θα έχουν σημαντικά κέρδη για να την απορροφήσουν.

Ποια τα 5 μεγάλα γεγονότα;

1)Χρειάζεται η Ελλάδα μεγάλες άμεσες ξένες επενδύσεις

Ενώ όλοι εστιάζουν στο Ταμείο Ανάκαμψης και στα 31 δισεκ. που τελικώς θα δοθούν η Ελλάδα έχει ανάγκη από μεγάλες επενδύσεις.

Μεγάλες επενδύσεις που θα υλοποιήσουν ξένοι στην Ελλάδα, ώστε να αναγνωριστεί ότι η ελληνική οικονομία είναι επενδύσιμη.

Το ζήτημα του χρέους είναι μαραθώνιος, δεν θα αντιμετωπιστεί εύκολα και θα χρειαστούν πολλά χρόνια πρωτογενών πλεονασμάτων για να επιστρέψει η Ελλάδα στην κανονικότητα. Τα πρωτογενή πλεονάσματα θα επανέλθουν από το 2023, όχι το 2022.

Για την ώρα κάποια μεγάλη επένδυση δεν έχει σημειωθεί στην Ελλάδα είναι κυρίως ευκαιριακού ή κερδοσκοπικού τύπου.

2)Αυξήσεις κεφαλαίου με αναπτυξιακό πρόσημο και με δικαιώματα ψήφου

Μετά την αύξηση κεφαλαίου της Πειραιώς των 1,38 δισεκ. ευρώ διαπιστώθηκε ότι οι ξένοι επενδύουν στην Ελλάδα μόνο εάν οι όροι για τους νέους μετόχους σημαίνουν απαλλοτρίωση για τους παλαιούς.

Σίγουρα η αύξηση κεφαλαίου της Πειραιώς ήταν θετική εξέλιξη για την… Πειραιώς αλλά για να καταστούν επενδύσιμες χρηματιστηριακά οι ελληνικές τράπεζες θα πρέπει να υλοποιήσουν αυξήσεις κεφαλαίου με αναπτυξιακό πρόσημο και με δικαιώματα ψήφου.

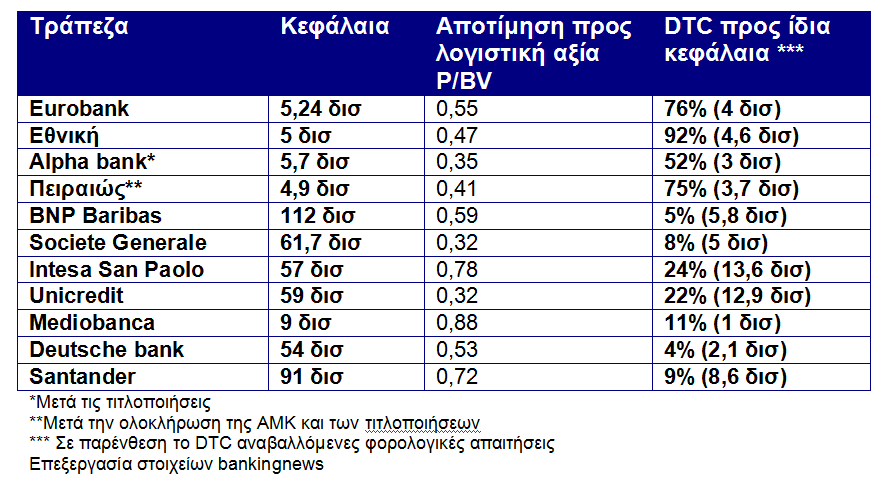

Ταυτόχρονα με την ενίσχυση των κεφαλαίων θα μειώσουν και το DTC την αναβαλλόμενη φορολογική απαίτηση.

Σε σύνολο τραπεζικών κεφαλαίων 21 δισεκ. ευρώ το DTC ανέρχεται σε 15,3 δισεκ. (Εθνική 4,6 δισεκ, Alpha bank 3 δισεκ. ευρώ, Eurobank 4 δισεκ. ευρώ και Πειραιώς 3,7 δισεκ. ευρώ).

Νομοτελειακά όλες οι τράπεζες θα οδηγηθούν σε αυξήσεις κεφαλαίου είναι θέμα χρόνου.

Η σωστή ερώτηση δεν είναι εάν θα υλοποιήσουν αυξήσεις κεφαλαίου αλλά πότε θα υλοποιήσουν αυξήσεις κεφαλαίου.

Σχεδόν 4-5 δισεκ. κεφάλαια θα έδιναν ώθηση στο χρηματιστήριο.

Τα stress tests οι ελληνικές τράπεζες θα τα περάσουν, οπότε… μετά θα έχουν ένα καλό κίνητρο να σχεδιάσουν αυξήσεις κεφαλαίου.

Με τις αυξήσεις κεφαλαίου οι ελληνικές τράπεζες θα περάσουν ένα ηχηρό μήνυμα ότι είναι επενδύσιμες.

3)Αποεπένδυση Ταμείου Χρηματοπιστωτικής Σταθερότητας από τις ελληνικές τράπεζες

Το ΤΧΣ κατέχει σήμερα

Το 1,4% της Eurobank αξίας 40,4 εκατ ευρώ

Το 27% της τράπεζας Πειραιώς αξίας 400 εκατ ευρώ

Το 40,3% της Εθνικής τράπεζας αξίας 953 εκατ ευρώ

Το 10,98% της Alpha bank αξίας 206 εκατ ευρώ.

Η συνολική αξία των μετοχών που κατέχει στις 4 μεγάλες ελληνικές συστημικές τράπεζες το Ταμείο Χρηματοπιστωτικής Σταθερότητας είναι 1,6 δισεκ. ευρώ.

Τέλη Ιουνίου το χρονοδιάγραμμα

Τέλη Ιουνίου 2021 η κυβέρνηση θα θέσει ως καταληκτική ημερομηνία, ώστε το ΤΧΣ να παρουσιάσει ένα πλάνο με χρονοδιαγράμματα για την αποεπένδυση από τις τράπεζες.

Το πλάνο θα περιλαμβάνει συγκεκριμένους στόχους και εύρος αποτιμήσεων αλλά και χρονοδιαγράμματα.

Π.χ. θα αναφέρει ότι από την Eurobank θα πρέπει να αποκομίσει το α΄ τίμημα και από την Εθνική το β΄ τίμημα σε συγκεκριμένο χρονοδιάγραμμα.

Το χρονικό πλαίσιο που θα τεθεί θα αίρεται μόνο όταν οι χρηματιστηριακές συνθήκες δεν ευνοούν τις πωλήσεις.

Η ιεράρχηση της αποεπένδυσης – Αρχικά Eurobank, ακολουθεί η Εθνική

Με βάση ένα πλάνο που υπάρχει στην κυβέρνηση το ΤΧΣ από την πρώτη τράπεζα που θα αποχωρήσει θα είναι η Eurobank.

Μάλιστα δεν αποκλείεται η αποεπένδυση από την Eurobank και το 1,4% που κατέχει το ΤΧΣ θα μπορούσε να σημειωθεί και μετά την αναβάθμιση της μετοχής στους δείκτες της Morgan Stanley Capital International.

To TXΣ θα πουλήσει μέσω placement το 20% της Εθνικής τράπεζας

Για το ελληνικό δημόσιο η μεγάλη πρόκληση είναι η Εθνική τράπεζα και επειδή κατέχει το 40,3% των μετοχών της τράπεζας το Ταμείο Χρηματοπιστωτικής Σταθερότητας είναι προφανές ότι η αποεπένδυση θα είναι σταδιακή.

Σε πρώτη φάση θα μπορούσε το ΤΧΣ να πουλήσει το 10% ή 20% των μετοχών της Εθνικής τράπεζας.

Το 20% των μετοχών της Εθνικής τράπεζας έχει αποτίμηση σε τρέχουσες τιμές 475 εκατ ευρώ.

Αυτό το ποσοστό το 20% θα μπορούσε να διατεθεί με placement δηλαδή με διάθεση μετοχών σε ξένους θεσμικούς επενδυτές.

Το ελληνικό δημόσιο θα αποκτήσει 475 εκατ και η Εθνική θα αυξήσει το free float δηλαδή την διασπορά εξέλιξη που θα έχει θετική επίδραση στην μετοχή της Εθνικής αλλά και στην αξιολόγηση αλλά και στους δείκτες της Morgan Stanley Capital International.

Τι θα συμβεί με την Alpha bank;

Το ΤΧΣ διαθέτει το 10,98% των μετοχών της Alpha bank.

Η στάση του Ταμείου θα καθοριστεί με βάση τους σχεδιασμούς της τράπεζας εάν δηλαδή προχωρήσει σε αύξηση μετοχικού κεφαλαίου.

Η Alpha bank εάν υλοποιήσει αύξηση κεφαλαίου 1 με 1,5 δισεκ. ευρώ θα είναι με δικαιώματα προτίμησης.

Θα μπορούσε το ΤΧΣ να πουλήσει τα δικαιώματα προτίμησης του και έτσι μέσω της αύξησης να συντελεστεί και μεγάλη μείωση του ποσοστού του ΤΧΣ από την Alpha bank.

Σε άλλη περίπτωση το ΤΧΣ θα αποχωρήσει μέσω placement, θα πωληθούν μετοχές σε διεθνείς επενδυτές.

Τελευταία στο χρονοδιάγραμμα η Πειραιώς

Λόγω της μεγάλης μείωσης του ποσοστού του ΤΧΣ στην Πειραιώς από 61,35% σε 27% είναι προφανές ότι για το ορατό μέλλον δεν εξετάζεται άλλη μετοχική διαφοροποίηση.

Σε ποιες τιμές η αποεπένδυση;

Το πιο ουσιώδες ζήτημα για τους επενδυτές είναι σε ποιες τιμές θα μπορούσε να ενεργοποιηθεί η διαδικασία αποεπένδυσης του ΤΧΣ από τις ελληνικές τράπεζες.

Δυνητικά από

Εurobank πάνω από τα 0,85 ευρώ

Alpha bank πάνω από 2 ευρώ

Εθνική πάνω από 3,5 ευρώ

Πειραιώς πάνω από 3 ευρώ

4)Μετοχικές μεταβολές στις τράπεζες και αναβάθμιση ελληνικού χρηματιστήριου σε ώριμη αγορά (development market)

Στο εγγύς ή απώτερο μέλλον θα δούμε ουσιώδεις μετοχικές μεταβολές στις ελληνικές τράπεζες.

Το ΤΧΣ θα μειώσει το ποσοστό του από 40,3% στο 20% και σε επόμενη φάση στο 0%.

Στην Eurobank το Fairfax ο βασικός στρατηγικός επενδυτής με ποσοστό 31,4% θα μπορούσε να πουλήσει το 11% να μειώσει το ποσοστό του στο 20% και με τα κεφάλαια που θα αντλούσε να συμμετείχε στην αύξηση κεφαλαίου που θα υλοποιήσει η Eurobank.

Ο σχεδιασμός αυτός για να υλοποιηθεί θα πρέπει να γράψει μπροστά το 1 ευρώ η μετοχή της Eurobank.

Όμως θα είναι σημαντική εξέλιξη η αναβάθμιση της ελληνικής χρηματιστηριακής αγοράς σε ώριμη αγορά (development market) από την Morgan Stanley Capital International.

Αυτό θα μπορούσε να συμβεί μάλλον Νοέμβριο 2023 ή Νοέμβριο 2022 στο λιγότερο πιθανό σενάριο.

Το 2023 οι αποτιμήσεις των ελληνικών τραπεζών θα είναι στα 15 δισεκ. ευρώ.

5)Αναβάθμιση της Ελλάδος σε επενδυτική βαθμίδα – investment grade

To σενάριο αυτό είναι πιθανό για το 2023 υπό όρους.

Η αναβάθμιση σε επενδυτική βαθμίδα δεν θα αλλάξει πολλά σε σχέση με τα τρέχοντα ισχύοντα.

Ούτως ή άλλως τα ελληνικά ομόλογα αγοράζονται από την ΕΚΤ μέσω του Προγράμματος Πανδημίας, χαμηλότερα οι αποδόσεις δεν μπορούν να υποχωρήσουν.

Η αναβάθμιση όμως θα επιτρέψει σε πολλά funds να ξαναδούν την Ελλάδα από άλλη οπτική γωνία της κανονικότητας.

Ωστόσο όσο η Ελλάδα πλησιάζει την επενδυτική βαθμίδα, τόσο θα δυσκολεύουν οι αναβαθμίσεις.

Το χρέος πρέπει να μειωθεί κάτω από 160% με 170% του ΑΕΠ και αυτό συνεπάγεται αύξηση ΑΕΠ και μείωση χρέους καθώς και διατηρήσιμη αναπτυξιακή προοπτική.

Το 2021 θα είναι μια χρονιά ανάπτυξης 2,5% με 3,5% και το 2022 θα είναι μια χρονιά ανάκαμψης στο 4% με 4,5% αλλά η Ελλάδα δεν μας έχει συνηθίσει σε διατηρήσιμους ρυθμούς ανάκαμψης.

www.bankingnews.gr

Σχόλια αναγνωστών