Σχετικά Άρθρα

Δεν το λες και επιτυχία… με την καλύτερη προνομιακή μεταχείριση ο Paulson, θα ελέγξει το 18,62% της τράπεζας Πειραιώς

O Paulson με 18,62% θα ελέγχει την Πειραιώς, το ΤΧΣ με 27%, Mistakidis 2,9% και Helikon 5,22% - Οι νέες μετοχές 7/5

Η άνοδος της μετοχής της Πειραιώς μετά την αύξηση μπορεί να μην ενθουσιάσει – Για την ώρα εκτός MSCI, Εθνική, Μυτιληναίος

Με αρνητικό goodwill 60 με 85 εκατ η HSBC αποτελεί… στόχο για Optima Bank και «εξεταζόμενη περίπτωση» για Eurobank

Επτά κρίσιμα γεγονότα που επιδρούν στο χρηματιστήριο με Πειραιώς, Εθνική, Ελλάκτωρ, S&P – Τι πρέπει να ξέρουμε;

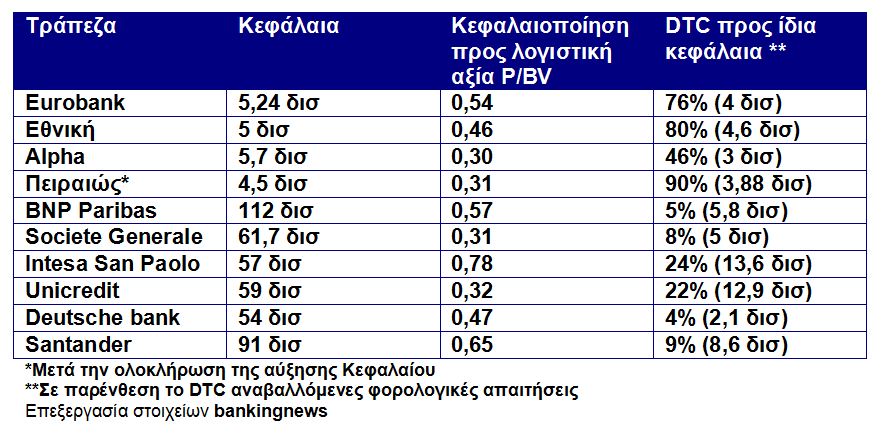

Ποια η δίκαιη αποτίμηση των ελληνικών τραπεζών;

Αυτό το ερώτημα επανέρχεται συνεχώς στο προσκήνιο.

Ποια τα δεδομένα;

Η Eurobank αναβαθμίζεται στην MSCI – Θα παραμείνει πρώτη στις αποτιμήσεις

Η Eurobank συνεχίζει να είναι πρώτη στις αποτιμήσεις με 2,86 δισεκ.

Στις 11 Μαίου θα αναβαθμιστεί στους δείκτες της Morgan Stanley Capital International και αυτή η εξέλιξη θα φέρει 180 εκατ εισροές.

Η Eurobank υποστηρίζεται από την κερδοφορία ύψους 500 εκατ που δυνητικά μπορεί να επιτυγχάνει από το 2022 άπαξ και έχει ως πλεονεκτήματα κέρδη 200 εκατ από το εξωτερικό, περίπου 100 με 110 εκατ κέρδη από τα ακίνητα, σχεδόν 50 εκατ έκτακτα και 150 εκατ από τις λειτουργικές δραστηριότητες της τράπεζας.

Με 500 εκατ κέρδη το 2022 σημαίνει ότι αποτιμάται 5,7 φορές τα κέρδη στο χρηματιστήριο… θα μπορούσε η Eurobank να αποτιμάται και 7 φορές τα κέρδη.

Ωστόσο ενώ η Eurobank δικαιολογείται να είναι η τράπεζα με την υψηλότερη αποτίμηση, αρχίζει να γίνεται ακριβή με όρους P/BV δηλαδή αποτίμησης στο χρηματιστήριο προς ίδια κεφάλαια καθώς ξεπερνάει πολλές ευρωπαϊκές τράπεζες.

Με την μετοχή στα 0,77 ευρώ ακόμη και να υποθέσουμε ότι θα φθάσει στο 1 ευρώ σε βάθος – πολλών μηνών – σημαίνει άνοδος 30% αυτό μπορούμε να περιμένουμε από την Eurobank μια άνοδο 30% σε βάθος μηνών.

Η Εθνική στην δεύτερη θέση αλλά θα δώσει μάχη με την Alpha bank

Η Εθνική τράπεζα έχει ένα πλεονέκτημα και ένα μειονέκτημα.

Το πλεονέκτημα της είναι ότι έχει πλήρως εξυγιάνει τον ισολογισμό της, ολοκλήρωσε την πώληση της Εθνικής Ασφαλιστικής και όλα αυτά είναι ενθαρρυντικά αλλά από την άλλη έχει το υψηλότερο DTC προς ίδια κεφάλαια στο σύστημα αλλά και σε απόλυτα μεγέθη.

Με την αποτίμηση στα 2,34 δισεκ. είναι πιθανή να κλείσει η ψαλίδα από την Alpha bank και όχι τόσο να κλείσει η ψαλίδα με την Eurobank.

Με βάση τα τωρινά δεδομένα στις 11 Μαίου 2021 δεν αναβαθμίζεται στους δείκτες της MSCI.. ωστόσο είναι πολύ κρίσιμη η περίοδος 19 με 29 Απριλίου για το ζήτημα αυτό.

Το εύρος των 2,3 με 2,5 δισεκ. φαίνεται σημαντικό για την κεφαλαιοποίηση της Εθνικής τράπεζας η οποία με όρους P/BV έχει την δεύτερη υψηλότερη με 0,46…

Η Alpha bank έχει σημαντικά περιθώρια βελτίωσης καθώς αποτιμάται P/BV δηλαδή χρηματιστηριακή αξία προς ίδια κεφάλαια 0,30 και είναι χαμηλά… σε σχέση με το δυναμικό κερδοφορίας και κεφαλαίων της τράπεζας.

Να σημειωθεί ότι τα προ προβλέψεων κέρδη είναι ισχυρά ενώ διαθέτει και το χαμηλότερο DTC αναβαλλόμενη φορολογική απαίτηση στα 3 δισεκ.

Γιατί η Alpha bank αποτιμάται χαμηλά;

Η Alpha bank αποτιμάται P/BV στο 0,30 για δύο βασικούς λόγους

1)Γιατί ακόμη διαθέτει προβληματικά δάνεια και ανοίγματα που πρέπει να μειώσει

2)Υπάρχει ανησυχία στην χρηματιστηριακή αγορά μήπως η Alpha bank προβεί σε αύξηση κεφαλαίου ή κατά τα πρότυπα της Πειραιώς ή σε κλασική αύξηση κεφαλαίου με άσκηση δικαιωμάτων.

Η Πειραιώς θα αποτιμάται χαμηλότερα από την Alpha bank

Η Πειραιώς μετά την αύξηση κεφαλαίου στα 1,38 δισεκ. θα έχει χρηματιστηριακή αποτίμηση 1,45 με 1,5 δισεκ. που αυτό θα σημαίνει P/BV 0,33 δηλαδή θα αποτιμάται υψηλότερα από την Alpha bank.

Ενώ η Πειραιώς θα μπορούσε να δει θεωρητικά αποτιμήσεις και στα 1,8 ή 2 δισεκ. υπάρχει ένα πρόβλημα και ονομάζεται σύγκριση με την Alpha bank.

Στην περίπτωση αυτής της σύγκρισης ή η χρηματιστηριακή αξία της Alpha bank θα ενισχυθεί ή η χρηματιστηριακή αξία της Πειραιώς… δεν θα ενισχυθεί.

Θα αποτελέσει έκπληξη η Πειραιώς να έχει καλύτερη αποτίμηση από την Alpha bank με χρηματιστηριακούς όρους.

www.bankingnews.gr

Σχόλια αναγνωστών