Ακόμη και με τις θετικές υποθέσεις, το κύριο μήνυμα από το DSA είναι ότι στην Ελλάδα ο δείκτης χρέους θα παραμείνει πολύ υψηλός για μεγάλο χρονικό διάστημα σε σύγκριση με την αξιολόγηση

Σχετικά Άρθρα

Fitch: Στα ύψη το ελληνικό χρέος, αλλά βιώσιμο - Παραμένει η αξιολόγηση junk μέχρι μειωθεί το χρέος

Αυτό αναφέρει στη σημερινή της ανάλυση η Fitch, με τίτλο "Reforming the EU Fiscal Framework" (Μεταρρυθμίζοντας το δημοσιονομικό πλαίσιο της ΕΕ), που σας παρουσιάζει το bankingnews.gr, στην οποία τονίζει ότι η αύξηση του χρέους που σχετίζεται με την πανδημία ενισχύει τις προκλήσεις για τη μεταρρύθμιση των δημοσιονομικών κανόνων, ειδικά για να σχεδιαστεί μια αξιόπιστη "άγκυρα χρέους".

Η συμμόρφωση με τον κανόνα του χρέους, στο 60% του ΑΕΠ σε 20 χρόνια, είναι επίσης σχεδόν απίθανη, αναφέρει.

Η αποτυχία του Συμφώνου Σταθερότητας

Οι τελευταίες δύο δεκαετίες έχουν δείξει ότι οι ισχύοντες κανόνες του Συμφώνου Σταθερότητας και Ανάπτυξης (ΣΣΑ) είναι πολύ περίπλοκοι, δεν έχουν διαφάνεια και δεν μπορούν να διασφαλίσουν τη συμμόρφωση σε ορισμένες περιπτώσεις.

Το ΣΣΑ απέτυχε επίσης να δημιουργήσει αποθέματα ασφαλείας σε καλές οικονομικές περιόδους, οδηγώντας συχνά σε προκυκλικό δημοσιονομικό προσανατολισμό, ενώ ο συντονισμός μεταξύ των κρατών μελών είναι μη βέλτιστος.

Οι δημοσιονομικοί κανόνες της ΕΕ τέθηκαν σε αναστολή για το 2020 έως το 2022, δεδομένου του σοκ της πανδημίας και της επιθυμίας των χωρών της ΕΕ να παράσχουν μεγάλα δημοσιονομικά κίνητρα για τη στήριξη της οικονομίας.

Η περίπτωση της Ιταλίας

Για να δείξει τις προκλήσεις για το σχεδιασμό ενός αξιόπιστου κανόνα χρέους για μια εξαιρετικά χρεωμένη χώρα, η έκθεση παρουσιάζει προσομοίωση χρέους για την Ιταλία.

Τα αποτελέσματα δείχνουν ότι μπορεί να χρειαστεί τουλάχιστον μια δεκαετία για να επιστρέψει το χρέος της Ιταλίας στο προ-πανδημικό επίπεδο του 135% του ΑΕΠ και θα χρειαστεί μια επιπλέον δεκαετία για να φτάσει το 100%, ακόμη και στο αισιόδοξο σενάριο.

Η αποτυχία σχεδιασμού και εφαρμογής ενός αξιόπιστου δημοσιονομικού κανόνα θα μπορούσε να προσθέσει πτωτικές πιέσεις στις κρατικές αξιολογήσεις στο πλαίσιο των υψηλών επιπέδων δημόσιου χρέους, αναφέρει η Fitch.

Τι δείχνει η ανάλυση ευαισθησίας του ελληνικού χρέους

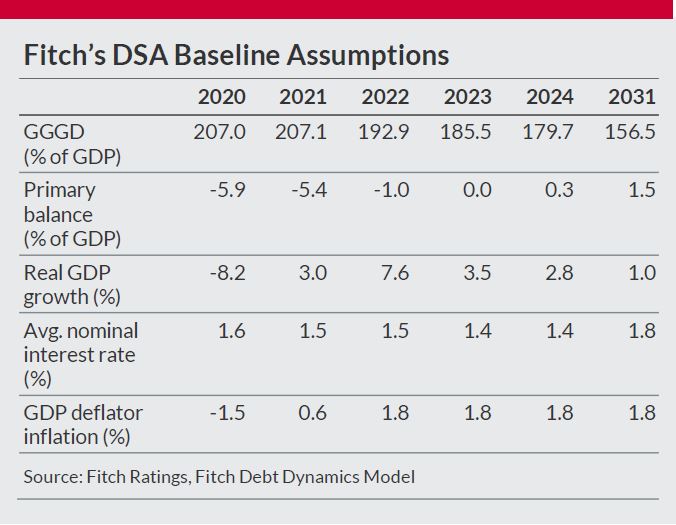

Η αλλαγή του λόγου δημόσιου χρέους προς το ΑΕΠ της Ελλάδας θεωρείται ως συνάρτηση του πρωτογενούς ισοζυγίου της κυβέρνησης (δηλ. το ισοζύγιο εξαιρουμένων των πληρωμών τόκων για το υφιστάμενο χρέος), τις επιβαρύνσεις για το κράτος και την οικονομική ανάπτυξη.

Συγκεκριμένα, η μεταβολή του δείκτη χρέους σε ένα δεδομένο έτος θα είναι ίση με τη διαφορά μεταξύ του πραγματικού επιτοκίου του χρέους, την αύξηση του αποθέματος και του ΑΕΠ πολλαπλασιασμένη επί του δείκτη χρέους του προηγούμενου έτους όχι το πρωτογενές ισοζύγιο για το έτος, συν τον αντίκτυπο στις οικονομικές συναλλαγές.

Οι προβλέψεις της Fitch για το συνολικό έλλειμμα είναι βάση ενός πρωτογενούς ελλείμματος ύψους 5,9% του ΑΕΠ το 2020, 5,4% / ΑΕΠ το 2021 και το 1,0% το 2022.

Για το βασικό σενάριό της, υποθέτει ότι το το πρωτογενές υπόλοιπο αυξάνεται σταδιακά για να φθάσει σε πλεόνασμα 1,0% του ΑΕΠ έως το 2027 και 1,5% έως το τέλος της δεκαετούς περιόδου το 2031.

Αυτό υποθέτει σιωπηρά ότι το μεσοπρόθεσμο πρωτογενές πλεόνασμα που θα έχει η ελληνική κυβέρνηση στο πλαίσιο της ευρωπαϊκής εποπτείας των ιδρυμάτων θα αναθεωρηθεί προς τα κάτω (επί του παρόντος 3,5% του ΑΕΠ).

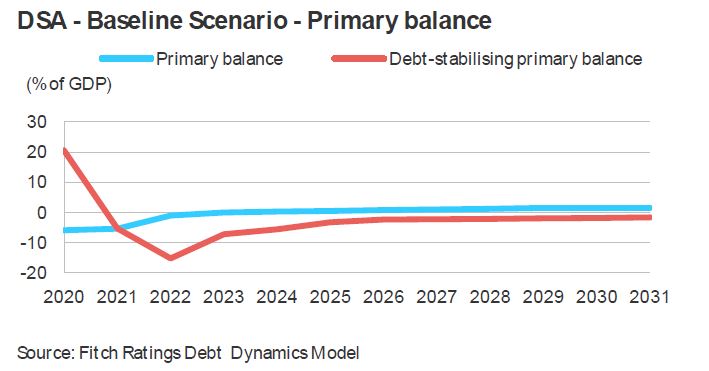

Το παρακάτω διάγραμμα απεικονίζει την υπόθεση για το πρωτογενές πλεόνασμα στη γραμμή βάσης του DSA μαζί με το πρωτογενές υπόλοιπο που θα απαιτούσε για να έχει η χώρα αμετάβλητο δείκτη χρέους σε σύγκριση με το προηγούμενο έτος.

Υπάρχει ένα σημαντικό κενό μέχρι το 2025, καθώς αναμένουμε την αναλογία προς το χρέος να μειωθεί λόγω της οικονομικής ανάκαμψης, αλλά μεσοπρόθεσμα εξακολουθεί να υπάρχει κενό μεταξύ των δύο.

Αυτό αντικατοπτρίζει:

1) τη συνολική πτωτική τάση του δείκτη χρέους

2) Ίσως ότι σε πολύ υψηλά επίπεδα χρέους, το βασικό πλεόνασμα που απαιτείται για τη σταθεροποίηση του επιπέδου του χρέους δεν χρειάζεται να είναι υψηλό (ή θετικό), για όσο χρονικό διάστημα το πραγματικό επιτόκιο του χρέους είναι χαμηλότερο από την οικονομική ανάπτυξη.

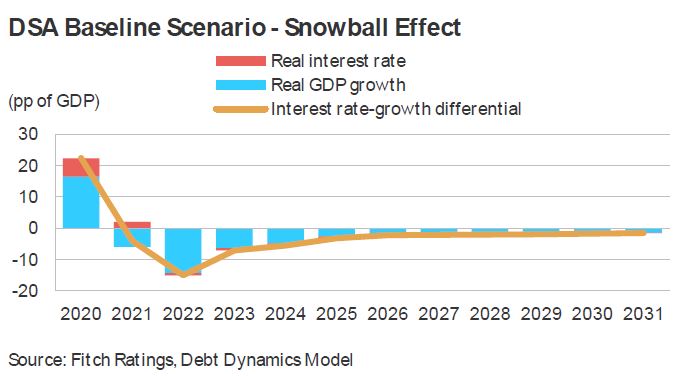

Το άλλο κύριο συστατικό του βασικού σεναρίου στο DSA είναι η διαφορά μεταξύ του μέσου επιτοκίου του χρέους και της οικονομικής ανάπτυξης, πολλαπλασιασμένη με το απόθεμα χρέους από το προηγούμενο έτος.

Αυτό είναι γνωστό ως το «αποτέλεσμα της χιονοστιβάδας» και δείχνει την αλληλεπίδραση του υπάρχοντος χρέους, της οικονομικής ανάπτυξης και της επιβάρυνσης των τόκων για τη δυναμική που οδηγεί το χρέος.

Το βασικό σενάριο

Στο βασικό σενάριο της Fitch, υποθέτεται ότι η ανάπτυξη σταδιακά επιβραδύνεται από τα υψηλά επιπτόκια που προβλέπονται το 2021 και ειδικά το 2022, με μεσοπρόθεσμο επιτόκιο 1,0% ετησίως από το 2026.

Δύο παράγοντες θα μπορούσαν να επηρεάσουν και σε αντίθετες κατευθύνσεις:

1) Η πανδημία θα αφήσει το αποτύπωμά της σε ορισμένους τομείς της οικονομίας μέσω του κλεισίματος των επιχειρήσεων και της απώλειας θέσεων εργασίας.

2) Η αύξηση των επενδύσεων, μέσω της χρήσης κεφαλαίων από το NGEU, μπορεί να αυξήσει το κεφάλαιο της χώρας και να βελτιώσει την δυναμική της ανάπτυξης μεσοπρόθεσμα.

Στο βασικό σενάριο της Fitch, λαμβάνεται υπόψιν μια αρκετά σταθερή πορεία για το πραγματικό επιτόκιο, το οποίο αναμένει να αυξηθεί ελαφρά έως το 1,8% στον 10ετή ορίζοντα - επίδραση του μεγάλου μεριδίου στον επίσημο τομέα , το οποίο αντισταθμίζει την (υποτιθέμενη) ανοδική πορεία των επιτοκίων της αγοράς.

Το παρακάτω γράφημα απεικονίζει τις επιπτώσεις σύμφωνα με το βασικό σενάριο, που εκφράζεται ως η διαφορά μεταξύ του πραγματικού ΑΕΠ και του πραγματικού επιτοκίου.

Η εκτίμηση της Fitch για το 2020 αντικατοπτρίζει τον αντίκτυπο στο ΑΕΠ από το σοκ του κορωνοϊού (και την απότομη μείωση του ποσοστού ολόκληρης της οικονομίας) που αυξάνει την αναλογία χρέους / ΑΕΠ.

Από το 2021, η οικονομική ανάκαμψη θα αντιστρέψει το «φαινόμενο της χιονοστιβάδας», με πιέσεις - αν και μειωμένες μετά το 2022 - επιπτώσεις στον δείκτη χρέους.

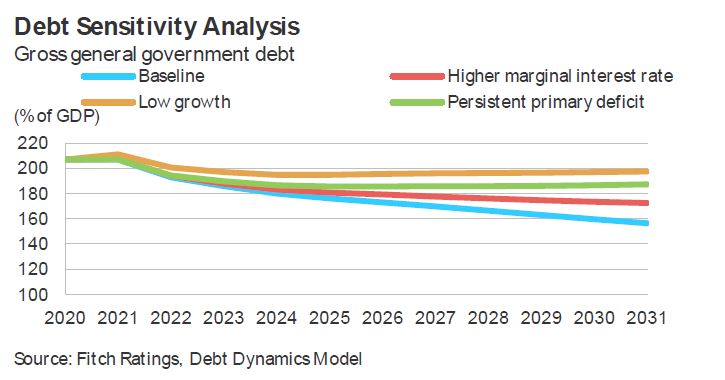

Ο συνδυασμός των προβολών του πρωτογενούς ισοζυγίου και του υπολοίπου, οδηγεί στην εκτίμηση ότι ο δείκτης δημόσιου χρέους, θα μειωθεί από 207% στο 156,5% το 2031 (η μπλε γραμμή στο παρακάτω διάγραμμα).

Αν και η προβλεπόμενη μείωση είναι σημαντική, ο δείκτης χρέους για το 2031 θα ήταν περίπου 30 π.μ. πάνω από το επίπεδο που υπονοεί το προηγούμενο DSA της Fitch, τον Ιανουάριο του 2020.

Τα 2 εναλλακτικά σενάρια

Το επόμενο γράφημα απεικονίζει επίσης τρία εναλλακτικά σενάρια για το DSA, με βάση την οικονομική ανάπτυξη, τα επιτόκια και τη δημοσιονομική πολιτική.

Εν συντομία, το οριακό σοκ επιτοκίου φέρει τα επιτόκια της αγοράς κατά 250 μ.β. υψηλότερα σε σύγκριση με το βασικό σενάριο.

Αυτό θα μεταφράζεται σε υψηλότερα επίπεδα χρέους, ειδικά τα επόμενα χρόνια, καθώς ο αντίκτυπος της αύξησης του ΑΕΠ εξασθενεί, ενώ αρνητικά επιδρά και το υψηλότερο επιτόκιο της αγοράς.

Ένα επίμονο πρωτογενές έλλειμμα (που η Fitch υποθέτει ότι παραμένει στο 2,5% του ΑΕΠ από το 2022) θα εξακολουθούσε να επιφέρει μείωση του λόγου χρέους / ΑΕΠ, εξηγώντας τον αντίκτυπο του «φαινομένου της χιονοστιβάδας».

Ωστόσο, σε ορίζοντα 10ετίας, θα ήταν πολύ πάνω από το βασικό σενάριο (κατά 31 π.μ).

Η ευαισθησία στην ανάπτυξη υποθέτει ότι υπόκειται η πραγματική πορεία ανάπτυξης του ΑΕΠ σε ένα απλό κλονισμό απόκλισης από τον μακροπρόθεσμο μέσο όρο του, κάτι που μπορεί να φαίνεται απίθανο.

Σε αυτήν την περίπτωση, η πτώση του δείκτη χρέους είναι περιορισμένη, και θα αυξάνεται και πάλι προς το τέλος της δεκαετούς περιόδου, φτάνοντας στο 197% το 2030.

Αυτά τα εναλλακτικά σενάρια περιλαμβάνουν αλλαγές σε όλες τις μεταβλητές.

Στην πραγματικότητα, η χαμηλότερη οικονομική ανάπτυξη θα επηρέαζε επίσης την κύρια ισορροπία μέσω αυτόματων σταθεροποιητών (εκτός εάν η κυβέρνηση θα το αντισταθμίσει με δημοσιονομικά μέτρα).

Τα σταθερά πρωτογενή ελλείμματα μπορούν να ενισχύσουν την ανάπτυξη, αλλά αυτό μπορεί να αντισταθμιστεί από υψηλότερο κόστος δανεισμού μέσω υψηλότερων κινδύνων.

Αλλά τα σενάρια δείχνουν την αβεβαιότητα σχετικά με τη μεσομακροπρόθεσμη προβολή.

Υψηλό το χρέος σε σχέση με την αξιολόγηση

Αυτά τα εναλλακτικά σενάρια υποθέτουν μόνο τις αρνητικές ευαισθησίες σε σύγκριση με το βασικό σενάριο, ξεκαθαρίζει η Fitch.

Ένας θετικός καταλύτης είναι το Ταμείο Ανάκαμψης της ΕΕ να χρηματοδοτήσει την ενίσχυση της ανάπτυξης και επίσης να βελτιώσει το μεσοπρόθεσμο αναπτυξιακό δυναμικό της οικονομίας.

Εάν υποθέσουμε ότι η αύξηση του πραγματικού ΑΕΠ είναι 1,5% ετησίως από το 2026 αντί του 1,0%, τότε ο δείκτης χρέους θα πέσει κάτω από το 152%.

Ακόμη και με τις θετικές υποθέσεις, το κύριο μήνυμα από το DSA είναι ότι στην Ελλάδα ο δείκτης χρέους θα παραμείνει πολύ υψηλός για μεγάλο χρονικό διάστημα σε σύγκριση με την αξιολόγηση.

www.bankingnews.gr

Σχόλια αναγνωστών