Σχετικά Άρθρα

Scope Ratings: Το 2024 η επιστροφή του ελληνικού ΑΕΠ στα προ πανδημίας επίπεδα - Τι εκτιμά για χρέος και ανεργία

ΔΝΤ: Το 2022 η επιστροφή της Ελλάδας σε πρωτογενές πλεόνασμα – Στο 210,1% το χρέος το 2021

Scope Ratings: Προκλήσεις για Ελλάδα χρέος και NPEs - Χαμηλές επενδύσεις και υψηλή ανεργία επηρεάζουν την ανάπτυξη

Ειδικότερα, στη σημερινή της ανάλυση υπό τον τίτλο "Greek Debt Sustainable Despite Pandemic, but Risks from Fiscal Policy, Growth" (Το ελληνικό χρέος είναι βιώσιμο παρά την πανδημία, αλλά υπάρχουν κίνδυνοι για τη δημοσιονομική πολιτική, ανάπτυξη), που σας παρουσιάζει το bankingnews.gr, η Fitch υπενθυμίζει ότι το δημόσιο χρέος της Ελλάδας έναντι του ΑΕΠ αυξήθηκε στο 207% του ΑΕΠ στα τέλη του 2020 από 181% το 2019 ως αποτέλεσμα του σοβαρού σοκ στα δημόσια οικονομικά της χώρας που προκλήθηκε από την πανδημία.

Αναμένει ότι ο δείκτης χρέους θα παραμείνει σε αυτό το επίπεδο φέτος πριν μειωθεί στο 193% έως το 2022.

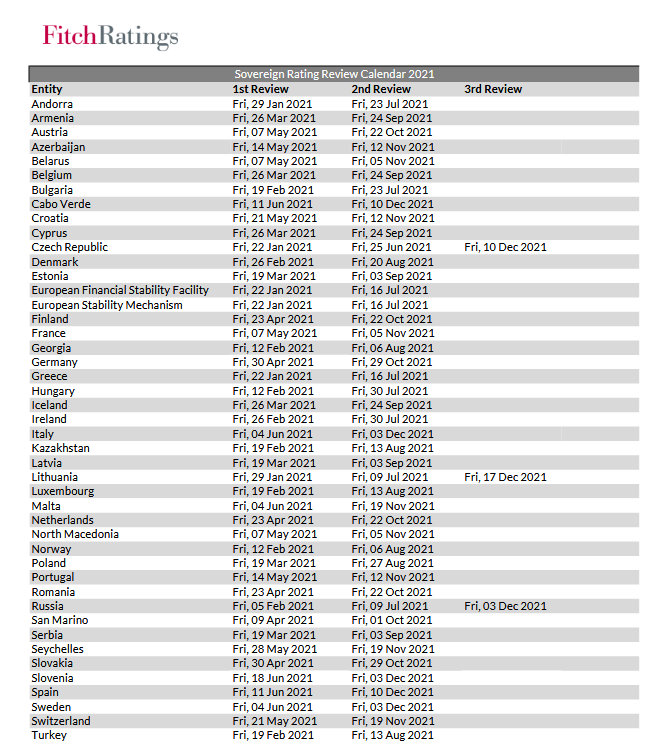

Με βάση τα όσα αναφέρει η Fitch επί της ουσίας δεν θα υπάρξει κάποια αλλαγή στην αξιολόγηση της Ελλάδας στις 16 Ιουλίου 2021.

Να σημειωθεί ότι η Fitch αξιολογεί την Ελλάδα σε ΒΒ, με σταθερές προοπτικές.

Οι προσδοκίες που είχαν καλλιεργηθεί κάποια στιγμή το 2022 θα αναβαθμιστεί η Ελλάδα σε επενδυτική κλίμακα (investment grade) σχεδόν μηδενίζονται όσο το χρέος παραμένει σε επίπεδα προ της κρίσης.

Χαμηλό το κόστος εξυπηρέτησης

Η δομή του ελληνικού δημόσιου χρέους, με πολύ υψηλό μερίδιο με ευνοϊκούς όρους, σημαίνει ότι το κόστος εξυπηρέτησης του είναι χαμηλό.

Μάλιστα, ο οίκος προβλέπει τους δείκτες πληρωμών τόκων προς έσοδα τα επόμενα δύο χρόνια να είναι μεταξύ των χαμηλότερων στην κατηγορία αξιολόγησης «BB».

Προβλέπει, επίσης, ότι οι ακαθάριστες ανάγκες χρηματοδότησης (GFN) θα κορυφωθούν το 2022/2023 και στη συνέχεια θα παραμείνουν κάτω από το 15% του ΑΕΠ σε 10ετή ορίζοντα.

Ένα εναλλακτικό σενάριο με υψηλότερα πρωτογενή ελλείμματα θα οδηγούσε σε αύξηση του λόγου GFN / GDP με την πάροδο του χρόνου.

Ο κίνδυνος της δημοσιονομικής πολιτικής

Η χαλαρότερη δημοσιονομική πολιτική μέσω των επίμονων πρωτογενών ελλειμμάτων παρουσιάζει τον μεγαλύτερο κίνδυνο μεταξύ των εναλλακτικών σεναρίων της Fitch.

Τον Μάρτιο, το ελληνικό κράτος εξόφλησε περίπου το 65% των εκκρεμών δανείων του ΔΝΤ.

Η προπληρωμή του ΔΝΤ, και άλλα ισοδύναμα, μειώνει τη βασική προβολή του GFN τα επόμενα δύο χρόνια, κατά περίπου 1,8% του ΑΕΠ.

Απίθανη για την ώρα η αναβάθμιση

Η μείωση του χρέους παραμένει βασικός παράγοντας αξιολόγησης, αναφέρει η Fitch.

Το σταθερό Outlook δείχνει ότι η βαθμολογία είναι πιθανό να παραμείνει αμετάβλητη για περίοδο ενός έως δύο ετών και επομένως να παραμείνει κάτω από το επίπεδο επενδυτικού βαθμού (junk).

Ωστόσο, όπως επισημαίνει ο οίκος, θα μπορούσε να υπάρξει αναβάθμιση αν το δημόσιο χρέος επανέλθει σε σταθερή πτωτική πορεία από το 2021.

Η συνεχής χρηματοοικονομική ευελιξία είναι ένας σημαντικός παράγοντας μετριασμού των κινδύνων από το υψηλότερο χρέος, αλλά έχει ήδη ληφθεί υπόψη στην εκτίμησή της και δεν θα οδηγούσε από μόνη της θετική αναβάθμιση, καταλήγει ο οίκος.

Με βάση τα όσα αναφέρει η Fitch επί της ουσίας δεν θα υπάρξει κάποια αλλαγή στην αξιολόγηση της Ελλάδας στις 16 Ιουλίου 2021.

Να σημειωθεί ότι η Fitch αξιολογεί την Ελλάδα σε ΒΒ, με σταθερές προοπτικές.

Οι προσδοκίες που είχαν καλλιεργηθεί κάποια στιγμή το 2022 θα αναβαθμιστεί η Ελλάδα σε επενδυτική κλίμακα (investment grade) σχεδόν μηδενίζονται όσο το χρέος παραμένει σε επίπεδα προ της κρίσης.

www.bankingnews.gr

Σχόλια αναγνωστών