Σχετικά Άρθρα

Οι προσφορές στην ΑΜΚ της Πειραιώς θα φθάσουν 3-4 δισ – Ισχυρό κίνητρο για να εξετάσουν αυξήσεις… δυο ακόμη τράπεζες

Δεκατρείς σκληρές αλήθειες για την Πειραιώς - Τελικά δεν υλοποιείται ΑΜΚ 1 δισ. αλλά πώληση, το dilution στο 94%

Στο 1 ευρώ η νέα ονομαστική αξία της Τρ. Πειραιώς, με reverse split 1/16,5 - Ποια η προτεινόμενη διαδικασία, επιβεβαίωση ΒΝ

Τόσο η JP Morgan, όσο και η Eurobank Equities θέτουν τη μετοχή της Πειραιώς υπό αναθεώρηση, μετά και την πρόταση της διοίκησης για την κεφαλαιακή ενίσχυση της τράπεζας.

Οι μέχρι τώρα πληροφορίες δείχνουν τεράστιο dilution για τους υφιστάμενους μετόχους, αν και συνολικά οι ενέργειες της διοίκησης είναι μακροπρόθεσμα θετικές για τον όμιλο.

Ωστόσο και οι δύο επισημαίνουν ότι θα πρέπει να αναμένονται οι λεπτομερείς όροι της κεφαλαιακής ενίσχυσης, για περαιτέρω συστάσεις.

JP Morgan: Αν αναμονή για την αξιολόγηση

Μετά την ανακοίνωση του προτεινόμενου σχεδίου κεφαλαιακής αναδιάρθρωσης της Τράπεζας Πειραιώς, η JP Morgan ανακοινώνει ότι αίρει προσωρινά τη σύσταση και την τιμή στόχο, έως ότου υπάρχουν περισσότερες λεπτομέρειες σχετικά με την επίπτωση του σχεδίου.

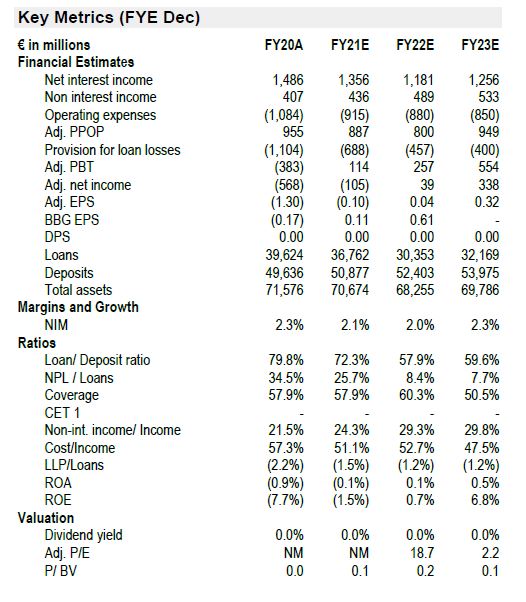

Με βάση τις τρέχουσες πληροφορίες το σχέδιο συνεπάγεται σημαντική επερχόμενη αραίωση για τους υφιστάμενους μετόχους, με την JP Morgan να εκτιμά την αποτίμηση στο 0,24x με όρους P/TBV για την προσφορά στην κατώτατη τιμή.

Σημαντική αραίωση για τους υφιστάμενους μετόχους

Σύμφωνα με τα έγγραφα που θα υποβληθούν στην έκτακτη γενική συνέλευση, η προτεινόμενη αναδιάρθρωση κεφαλαίου θα πραγματοποιηθεί σε τρία στάδια που τελικά θα οδηγήσει σε ουσιαστικό dilution των θέσεων των υφιστάμενων μετόχων.

Το πρώτο βήμα περιλαμβάνει reverse split με αναλογία 16,5, ώστε να αυξηθεί η ονομαστική αξία κάθε μετοχής από τα τρέχοντα 6 ευρώ στα 99 ευρώ, ενώ ταυτόχρονα μειώνει τον αριθμό των μετοχών από 831,1 εκατομμύρια στα 50,4 εκατομμύρια, χωρίς καμία αλλαγή στο υπάρχον συνολικό μετοχικό κεφάλαιο των 4,99 δισ. ευρώ.

Στη συνέχεια, η ονομαστική αξία κάθε μετοχής θα μειωθεί από 99 ευρώ σε 1 ευρώ και με 50,4 εκατ. κοινές μετοχές σε κυκλοφορία, αυτό θα οδηγήσει σε μείωση του συνόλου του μετοχικού κεφαλαίου από 4,99 δισ. ευρώ στα 50,4 εκατ. ευρώ.

Το προκύπτον αποθεματικό ύψους 4,94 δισ. ευρώ θα διατηρηθεί ως κέρδος, αντισταθμίζοντας έτσι μερικές από τις απώλειες προηγούμενων ετών στα ίδια κεφάλαια.

Στη συνέχεια, η εταιρεία θα προχωρήσει σε αύξηση μετοχικού κεφαλαίου ύψους περίπου 1 δισ. ευρώ μέσω προσφοράς, η οποία, με ονομαστική αξία 1 ευρώ/ μετοχή, θα είχε ως αποτέλεσμα 1,05 δισ. κοινές μετοχές, από 50,4 εκατομμύρια.

Υποθέτοντας τη μη συμμετοχή υφιστάμενων μετόχων στη μελλοντική προσφορά, τότε το μερίδιο τους θα μειωνόταν σε <5% μετά την αύξηση των μετοχών.

Δεδομένης της αραίωσης και της δομής της προσφοράς, η JP Morgan προτείνει οι νέοι επενδυτές να περιμένουν τη διαδικασία του book building για οποιαδήποτε συμμετοχή.

Ένα σημαντικό χαρακτηριστικό της προτεινόμενης προσφοράς είναι ότι δεν προσφέρει δικαιώματα προτίμησης στους υφιστάμενους μετόχους, αν και η διοίκηση πρότεινε νωρίτερα ότι μπορεί να δοθεί προτιμησιακή κατανομή σε ορισμένους.

Με βάση αυτό, η JP Morgan πιστεύει ότι αυτή η δομή επιτρέπει στο Ταμείο Χρηματοπιστωτικής Σταθερότητας να «μειώσει τη συμμετοχή του» χωρίς να τίθεται σε κίνδυνο η επιτυχία της προσφοράς.

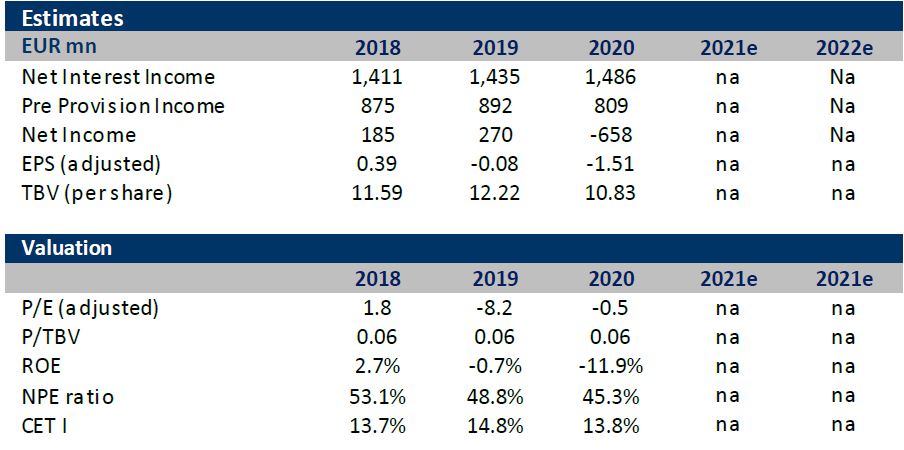

Υποθέτοντας την αύξηση κεφαλαίου στο 1 δισ. ευρώ και άλλες δράσεις, αλλά και την λογιστική εκκαθάριση 19 δισ. ευρώ NPEs ως μέρος του προγράμματος «Sunrise», η JP Morgan αποτιμά την pro forma TBV στα 4,25 ευρώ / μετοχή.

Ενώ η τιμή της προσφοράς δεν έχει ακόμη καθοριστεί, χρησιμοποιώντας την ονομαστική αξία 1 ευρώ ως οροφή, φτάνουμε στην αποτίμηση του 0,24x σε όρους P / TBV για την προσφορά.

Eurobank: Το νέο σχέδιο της Πειραιώς θα οδηγήσει σε μια κερδοφόρα τράπεζα

Ένα νέο επιχειρηματικό σχέδιο που στοχεύει σε μια καθαρή και κερδοφόρα τράπεζα, χαρακτηρίζει το Sunrise Plan, η Eurobank Equities, τονίζοντας ότι το πλάνο στοχεύει σε RoTE> 10% μεσοπρόθεσμα και περιλαμβάνει τρεις βασικούς πυλώνες:

i) ένα πιο φιλόδοξο σχέδιο μείωσης κινδύνου,

ii) ένα σύνολο δράσεων ενίσχυσης κεφαλαίου και

iii) ένα σχέδιο μετασχηματισμού για τη βελτίωση της αποδοτικότητας λειτουργίας.

Οι βασικές παραδοχές περιλαμβάνουν αναλογία C/I στο χαμηλό εύρος 40% και CoR στις 70 μονάδες βάσης μετά την εκκαθάριση.

Κατά την άποψη της Eurobank Equities, παρόλο που αυτοί οι στόχοι προσφέρουν μεσοπρόθεσμη προοπτική, δεν παρέχουν αρκετή σαφήνεια δεδομένης της απουσίας συγκεκριμένων στόχων ετησίως, ενώ ο στόχος αναλογίας C / I φαίνεται κάπως επιθετικός.

Ένα πιο φιλόδοξο σχέδιο μείωσης NPE

Το νέο σχέδιο προβλέπει αναλογία <10% NPE εντός των επόμενων 12 μηνών και αναλογία <3% μεσοπρόθεσμα.

Βασικές βραχυπρόθεσμες πρωτοβουλίες περιλαμβάνουν την εφαρμογή δύο τιτλοποιήσεων (Sunrise 1 & 2) συνολικού ύψους 11 δισ. ευρώ και την πώληση αρκετών μικρότερων χαρτοφυλακίων.

Ο αντίκτυπος των δύο τιτλοποιήσεων εκτιμάται σε περίπου 400 μ.β. στο ρυθμιστικό κεφάλαιο και 2,3 δισ. ευρώ στα λογιστικά ίδια κεφάλαια.

Η Eurobank Equities θεωρεί ρεαλιστικούς τους προαναφερθέντες στόχους, δεδομένης της συναλλαγής που πραγματοποιήθηκε τελευταία.

Πρωτοβουλίες κεφαλαίου για την υποστήριξη της εκκαθάρισης…

Το σχέδιο αύξησης κεφαλαίου του ομίλου περιλαμβάνει περίπου 1 δισ. ευρώ από οργανικά μέσα και 1,6 δισ. ευρώ μέσω αύξησης κεφαλαίου, εκ των οποίων 1 δισ. ευρώ μετοχών και 0,6 δισ. ευρώ μέσω έκδοσης AT1.

Με βάση τις προβλέψεις διαχείρισης, το ρυθμιστικό κεφάλαιο θα πρέπει να παραμείνει άνετα πάνω από τις απαιτήσεις, με CET 1 σταδιακά >10% μετά την εκκαθάριση (αναλογία CAD> 15%) και> 12% μεσοπρόθεσμα, ενώ το FL CET 1 θα πρέπει να διαμορφωθεί μεταξύ 8% και 9% βραχυπρόθεσμα.

Το τελευταίο μπορεί να είναι ένα σημείο ανησυχίας για πιο συντηρητικούς επενδυτές.

… Συμπεριλαμβανομένης αύξησης κεφαλαίου 1 δισ. ευρώ

Η αύξηση κεφαλαίου θα περιλαμβάνει δημόσια προσφορά στην Ελλάδα και στο εξωτερικό.

Η έκτακτη γενική συνέλευση της 7ης Απριλίου θα πρέπει να δώσει τις απαραίτητες εξουσιοδοτήσεις στο Δ.Σ., με το book building και την ανακοίνωση τιμολόγησης να αναμένεται από τα μέσα έως τα τέλη Απριλίου.

Η εκτίμηση της Eurobank Equities

Πρώτον, θεωρεί ότι οι πρωτοβουλίες της διοίκησης είναι πολύ θετικές για τον όμιλο, τον τομέα και την οικονομία.

Δεύτερον, αναμένει μια επιτυχημένη έκδοση μετοχών, αν και σε χαμηλή τιμή, με την αποτίμηση να διαμορφώνεται στο 0,3x σε όρους P/TBV μετά τα χρήματα και το κόστος εκκαθάρισης να είναι ελκυστικά για τους επενδυτές.

Ωστόσο, αναμένει μεγάλο dilution για τους υφιστάμενους επενδυτές, ενώ βλέπει αξία για τους νέους.

Η ανάλυση του σεναρίου της υποδηλώνει ανοδική κίνηση > 50% στην τιμή έκδοσης, με την προϋπόθεση ότι η τελευταία είναι κάτω από 0,50 € (προ r / s).

Επιπλέον, πιστεύει ότι υπάρχει σημαντικό περιθώριο ανοδικής μεσοπρόθεσμης κίνησης, κατά την εφαρμογή του σχεδίου μετασχηματισμού της διοίκησης και μετά την εκκαθάριση.

www.bankingnews.gr

Σχόλια αναγνωστών