Μάλιστα, στην τελευταία 71σέλιδη ανάλυσή της για την επενδυτική στρατηγική του 2021, η NBG Sec εκτιμά ότι στο βασικό της σενάριο η συναλλακτική δραστηριότητα θα παραμείνει ήπια, στο εύρος των 65-70 εκατ. ευρώ, ενώ πιθανά θετικά νέα στο μέτωπο της πανδημίας, αποκλιμάκωση των μέτρων περιορισμού και αποφυγή ενός νέου κύκλου lockdown θα ενισχύσουν τις προσδοκίες και τις συναλλαγές στην ελληνική κεφαλαιαγορά.

Στο +3,5% η ανάπτυξη της Ελλάδας το 2021

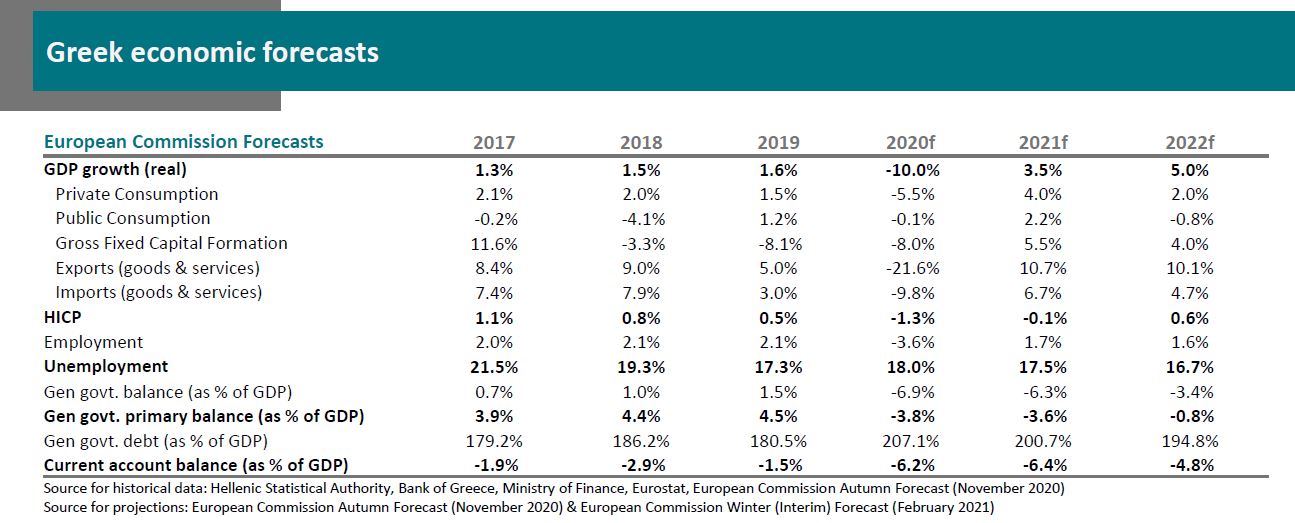

Η NBG Securities εκτιμά ότι η ανάπτυξη της ελληνικής οικονομίας θα ανέλθει στο 3,5% το 2021, για να διευρυνθεί στο 5% το 2022.

Η ανεργία θα αποκλιμακωθεί στο 17,5% φέτος, από 18% το 2020, ενώ για το 2022 ο δείκτης της ανεργίας θα ανέλθει στο 16,7%.

Αναφορικά με την πορεία της ελληνικής οικονομίας, η NBG Securities στοιχειοθετεί πέντε θετικούς καταλύτες:

- Η στήριξη από την Ευρωπαϊκή Κεντρική Τράπεζα

- Η στήριξη της οικονομίας από την κυβέρνηση

- Η δομή της εγχώριας ζήτησης

- Το προφίλ του ελληνικού κρατικού χρέους

- Το υψηλό ταμειακό απόθεμα (άνω των 30 δισ.) της ελληνικής κυβέρνησης

- Τα κεφάλαια που θα εισρεύσουν στην οικονομία από το Ταμείο Ανάκαμψης

Επίσης, η Ελλάδα απολαμβάνει μια σταθερή κυβέρνηση, σταθερά προσηλωμένη στις μεταρρυθμίσεις.

Βέβαια, δεν λείπουν οι προκλήσεις, οι οποίες συνοψίζονται στα εξής:

- Πιθανό 3ο κύμα πανδημίας και παρατεταμένο lockdown

- Αργοί ρυθμοί εμβολιασμού

- Ήπια ανάκαμψη

Επενδυτική στρατηγική

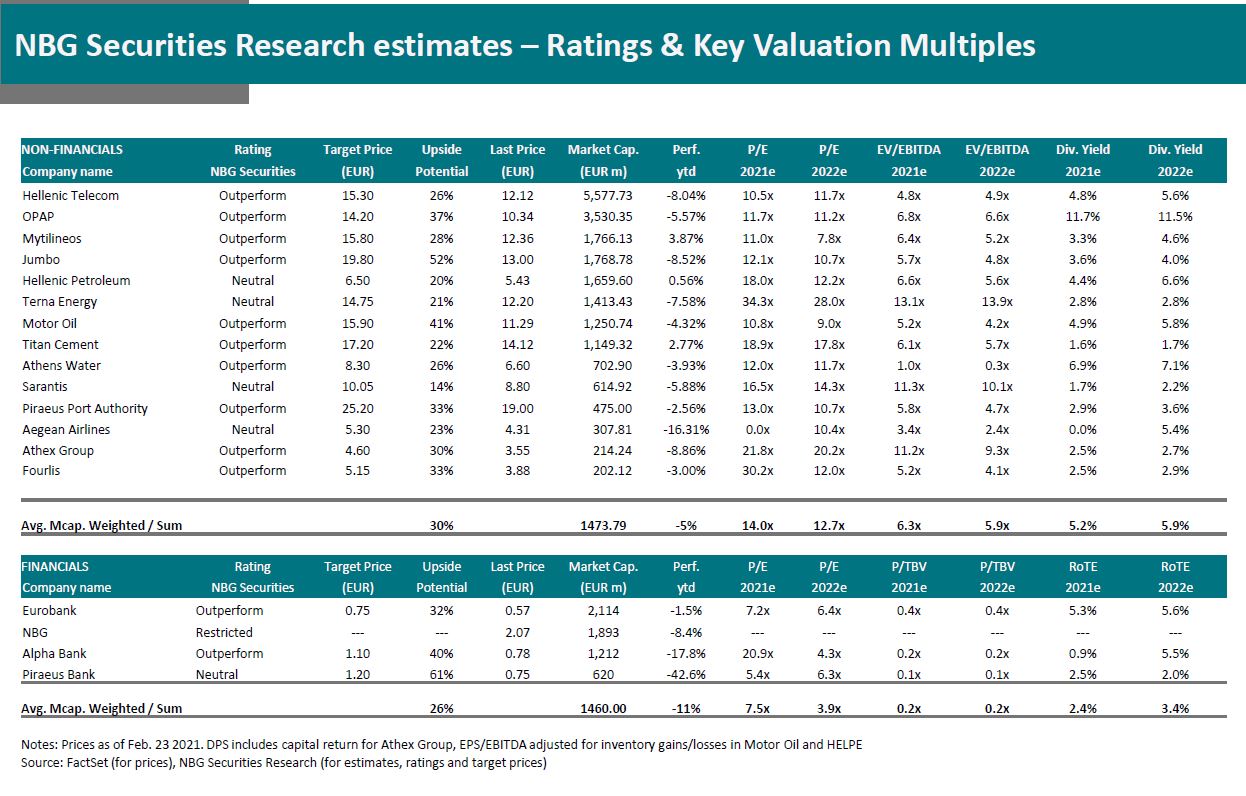

Η NBG Securities συστήνει στους επενδυτές να αναζητήσουν τίτλους αξίας, με υψηλή εγχώρια έκθεση και "συμμετοχή" στην πιθανή ανάκαμψη της ελληνικής οικονομίας.

Αυτοί είναι ο ΟΤΕ και ο ΟΠΑΠ.

Επίσης, συστήνει τοποθέτηση σε τίτλους με υψηλότερη ανταμοιβή κινδύνου/απόδοσης, όπως είναι η Eurobank.

Στον τομέα της Ενέργειας, ο κλάδος των ανανεώσιμων πηγών προσφέρει προβλέψιμες ταμειακές ροές.

Γι' αυτό προτιμά τον Μυτιληναίο.

Επίσης, οι επενδυτές θα πρέπει να παρακολουθούν τον Τιτάνα, εξαιτίας της "συμμετοχής" του στα έργα που εντάσσονται στο σχέδιο επενδύσεων από το Ταμείο Ανάκαμψης.

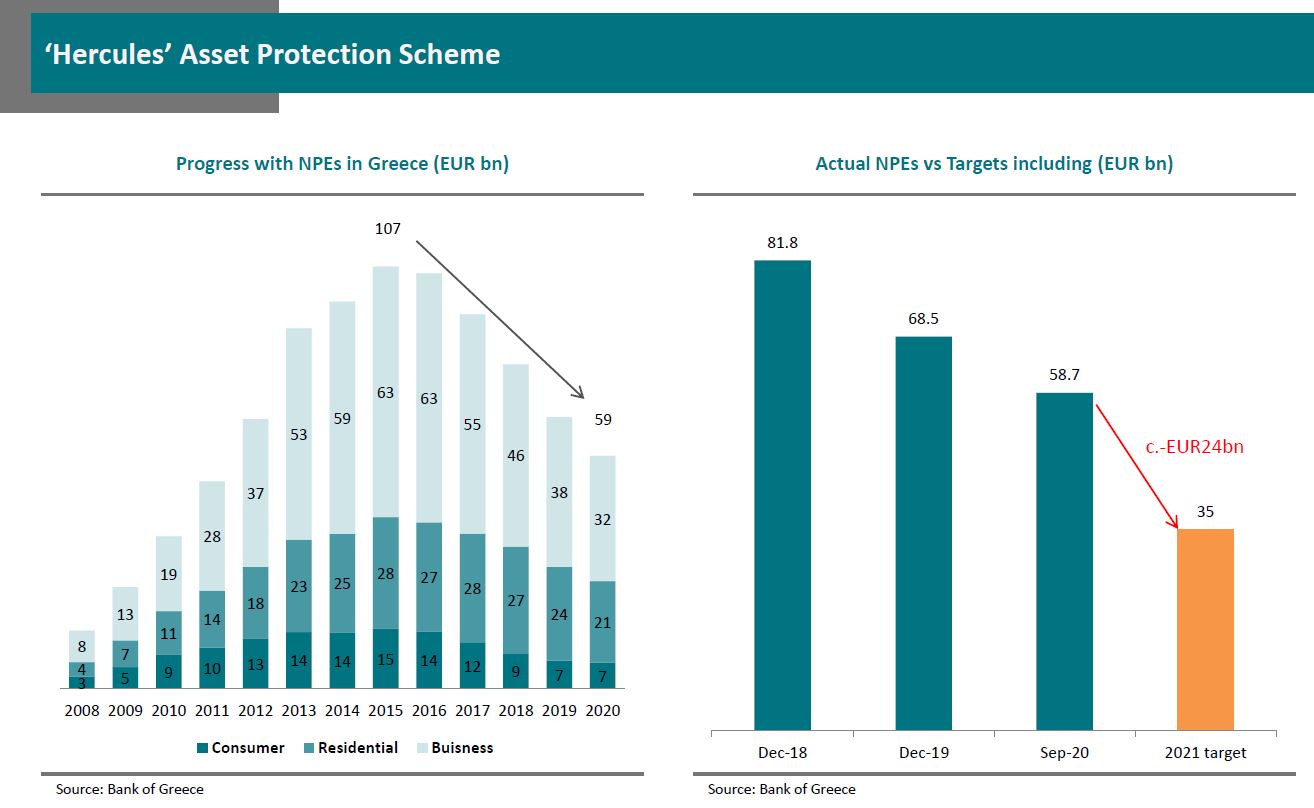

Τα NPEs παραμένουν κεντρικό ζήτημα για τις τράπεζες

Οι ελληνικές τραπεζικές μετοχές άρχισαν το νέο έτος σε διαφορετικό τόνο σε σχέση με αυτόν που επικράτησε τον Δεκέμβριο του 2020, υποαποδίδοντας τόσο έναντι του γενικού δείκτη όσο και έναντι του ευρωπαϊκού κλάδου.

Και σύμφωνα με την NPG Sec αυτό αποδίδεται κυρίως στην αβεβαιότητα σχετικά με τα νέα μη εξυπηρετούμενα ανοίγματα (NPEs) το 2021, δεδομένου του ότι η Τράπεζα της Ελλάδος εκτιμά ότι ο λόγος NPEs θα αυξηθεί κατά 8-10 δισ., σχεδόν διπλάσια από τα 4-5 δισ. που εκτιμούν οι ίδιες οι τράπεζες.

Την ίδια ώρα, η αναστολή των πλειστηριασμών μέχρι τον Μάρτιο έχει αφαιρέσει από τις τράπεζες ένα σημαντικό εργαλείο στην προσπάθεια μείωσης των NPEs.

Τον Μάιο ο Ηρακλής ΙΙ

Κυβέρνηση και τράπεζες έχουν συμφωνήσει στους όρους του Ηρακλή ΙΙ, με το σχέδιο να αρχίζει τον Μάιο και να επεκτείνεται έως τα τέλη του έτους.

Στο πλαίσιο αυτό εκτιμάται ότι θα προωθηθούν τιτλοποιήσεις της τάξεως των 30-32 δισ. NPEs, με κρατικές εγγυήσεις που θα καλύψουν senior τίτλους πάνω από 12 δισ.

Το πρόγραμμα θα βοηθήσεις τις τράπεζες να επιτύχουν μονοψήφιο δείκτη NPEs μέχρι το 2022.

Αποτιμήσεις

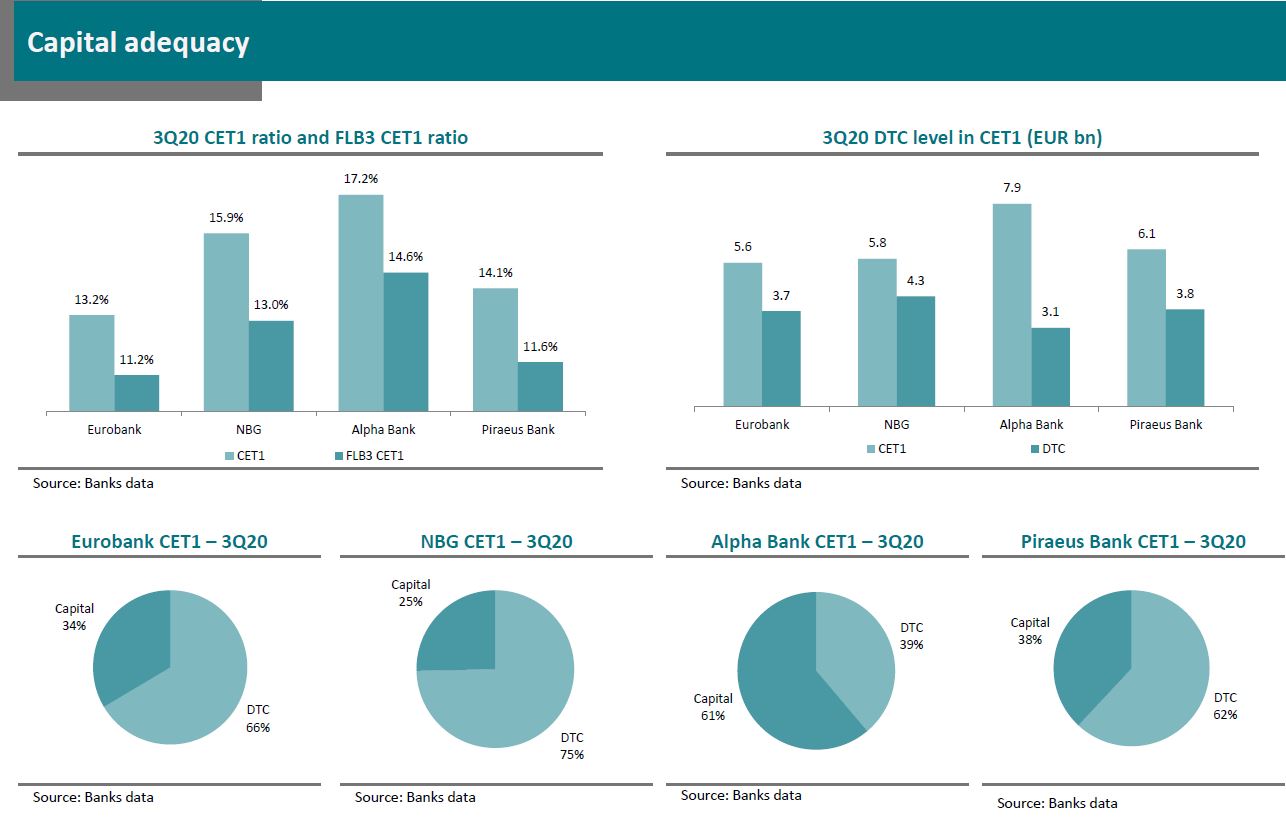

Ο κλάδος διαπραγματεύεται στο 0,3x σε όρους P/TBV με βάση τις εκτιμήσεις του 2021, κάτι που μαρτυρά σημαντικό discount σε σχέση με τον ευρωπαϊκό κλάδο.

Και οι επιδόσεις τους θα εξαρτηθούν από την ανάκαμψη της ελληνικής οικονομίας, αλλά και από την εφαρμογή των σχεδίων μείωσης των NPEs.

Δεδομένων των ισχυρών capital buffers, οι τράπεζες πιθανόν να μην χρειαστεί να καταφύγουν σε αυξήσεις μετοχικού κεφαλαίου για να απορροφήσουν τις ζημίες από τις τιτλοποιήσεις (πλην της Πειραιώς).

www.bankingnews.gr

Σχόλια αναγνωστών