Σχετικά Άρθρα

Θετική εξέλιξη – Τον Ιανουάριο 2021 πληρώθηκαν οι δόσεις δανείων από μορατόρια – Εφικτός ο στόχος για νέα NPEs 5-6 δισ

Τραπεζικός άθλος 88 δισ – Τα προβληματικά δάνεια από 106 δισ. υποχωρούν στα 18,5 δισ δαπανώντας 45 δισ – Τι ακολουθεί;

Πάνω από 20 funds θέλουν να συμμετάσχουν στην αύξηση κεφαλαίου της Πειραιώς – Έχει καλυφθεί πριν ξεκινήσει

Το δίλημμα της κυβέρνησης στις επερχόμενες αυξήσεις κεφαλαίου των τραπεζών – Μερική ή ολική άσκηση δικαιωμάτων από ΤΧΣ;

Το ΤΧΣ θα ξεκινήσει την αποεπένδυση από τις τράπεζες από την Eurobank πουλώντας τις 52 εκατ μετοχές που κατέχει

Θέλεις να αγοράσεις ή να πουλήσεις ή να διακρατήσεις ελληνικές τραπεζικές μετοχές;

Προφανώς το ερώτημα αυτό θα είναι πάντα επίκαιρο καθώς οι θεσμικοί και ιδιώτες μέτοχοι που δραστηριοποιούνται στις τραπεζικές μετοχές ξεπερνούν τις 200.000.

Με το χρηματιστήριο να έχει εγκλωβιστεί στις 750 με 770 μονάδες, την οικονομία να κατεβάζει ταχύτητες καθώς η ανάκαμψη το 2021 θα είναι πολύ χαμηλότερη από τις προσδοκίες εάν φθάσει στο 1,5% με 2% θα είναι επιτυχία αλλά η προσπάθεια εξυγίανσης των τραπεζικών ισολογισμών να συνεχίζεται και με τον Ηρακλή 2 που επισπεύδεται… τι μέλλει γενέσθαι;

Το κείμενο αυτό θα επιχειρήσει να παρουσιάσει όλες τις παραμέτρους που θα ήταν σκόπιμο να γνωρίζουν οι επενδυτές, ώστε να βελτιστοποιήσουν την επενδυτική τους στρατηγική.

Τα γενικά θέματα

Υπάρχουν ορισμένα γενικά θέματα που άπτονται της οικονομίας και της πανδημίας που θα τα παρουσιάσουμε κωδικοποιημένα.

Χαμηλά ο πήχης της ανάπτυξης έως 2%

1)Η ανάκαμψη της ελληνικής οικονομίας το 2021 θα είναι 1,5% με 2% και όχι 7,5% ή 5% που έχει εκτιμηθεί.

Αυτό σημαίνει ότι ο εθνικός πλούτος θα αυξηθεί περίπου 3,6 με 4 δισεκ. ευρώ από 165 θα διαμορφωθεί στα 169 δισεκ. ευρώ.

Οπότε ένα στοιχείο που πρέπει να κρατήσουμε είναι η πορεία του ελληνικού ΑΕΠ λαμβάνοντας υπόψη ότι αναθεωρούνται επί τα χείρω και οι προβλέψεις για τον τουρισμό που ενώ θα είναι καλύτερα τα έσοδα το 2021 από το 2020 ωστόσο τα 6,5 δισεκ. με 7 δισεκ. σε σύνολο 18,8 δισεκ. του 2019 είναι μεγάλη απόκλιση.

Είναι βέβαιο ότι θα πληρώσουμε πολύ ακριβά τον λογαριασμό άπαξ και το σωρευμένο δημοσιονομικό έλλειμμα 2020 και 2021 θα φθάσει στα 35 δισεκ.

Πανδημία και εμβολιασμός μειώνουν την επενδυτική ορατότητα

2)Η πανδημία και ο εμβολιασμός δύο συνδεόμενες καταστάσεις δεν επιτρέπουν ευκρινή ορατότητα.

Όταν ανακαλύφθηκαν τα εμβόλια οι αγορές διεθνώς έσπευσαν να σημειώσουν ράλι καθώς προεξόφλησαν το τέλος της πανδημίας και την επιστροφή στην κανονικότητα.

Αλλά οι δεκάδες χιλιάδες μεταλλάξεις – όχι μόνο το βρετανικό ή νοτιοαφρικανικό στέλεχος – άλλαξαν ξανά τα δεδομένα επί τα χείρω.

Η πανδημία θα κρατήσει έως το 2022, τα περιοριστικά μέτρα θα φθάσουν έως τον Μάιο 2021, θα υπάρξει μια προσπάθεια μερικού μετριασμού των μέτρων το Καλοκαίρι λόγω τουρισμού, θα επανέλθουν το Φθινόπωρο και εκτιμάται ότι έως το α΄ τρίμηνο του 2022 θα έχει περιοριστεί αισθητά ο κορωνοιός.

Μάρτιος 2020, Μάρτιος 2021 και Μάρτιος 2022 θα έχουν περάσει δύο χρόνια ουσιαστικά για να ελεγχθεί ο κορωνοιός.

Τον Μάρτιο 2021 θα έχουν περάσει 12 μήνες με lockdown 1 και 2 και επί της ουσίας 3, μάσκες, περιοριστικά μέτρα ακορντεόν και άλλα έχουν δημιουργήσει ένα σκηνικό περιορισμένης επενδυτικής ορατότητας.

Φούσκες διεθνώς αλλά ακόμη δεν έχουν σκάσει

3)Στα γενικά θέματα θα πρέπει να συμπεριλάβουμε προφανώς την κατάσταση της πανδημίας διεθνώς αλλά και την πορεία των αγορών, διεθνώς.

Ενώ π.χ. οι εκτιμήσεις δίνουν τιμή στόχο για τον δείκτη S&P 500 τον δείκτη βαρόμετρο όλων των αγορών διεθνώς κατά μέσο όρο 4.100 μονάδες με ελάχιστο 3.800 μονάδες και μέγιστο 4.500 μονάδες, οι ενδείξεις μιας διόρθωσης αρχίζουν να διαφαίνονται στον ορίζοντα.

Από την μια ένα σοκ ρευστότητας 1 τρισεκ. δολαρίων θα διοχετευθεί στις ΗΠΑ το 2021 αλλά από την άλλη οι φούσκες είναι ορατές από μακριά στην Wall Street.

Τα ειδικά θέματα

Υπάρχουν ειδικά θέματα που απασχολούν το χρηματιστήριο και τις τραπεζικές μετοχές.

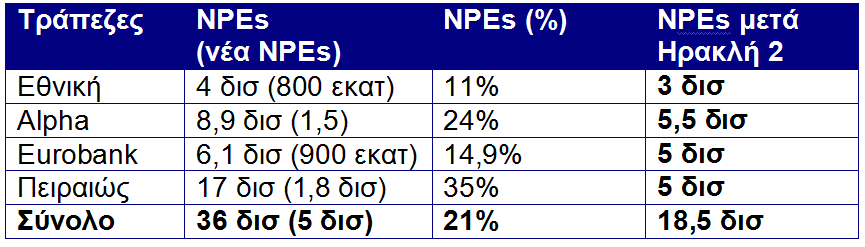

4)Ο Ηρακλής 2 έρχεται και μαζί θα φέρει νέες κρατικές εγγυήσεις, ώστε οι τράπεζες να συνεχίσουν τις τιτλοποιήσεις NPEs δηλαδή την εξυγίανση τους.

Στο τέλος τα NPEs θα υποχωρήσουν στα 18,5 δισεκ. από 41 δισεκ. που θα είναι παλαιά και νέα προβληματικά δάνεια και ανοίγματα.

Λύση bad bank δεν υπάρχει και αυτό είναι θετικό νέο υπό μια έννοια.

Θετικά τα πρώτα στοιχεία από λήξεις μορατορίων

5)Τα πρώτα στοιχεία από την λήξη των μορατορίων ύψους 27,5 δισεκ. είναι ενθαρρυντικά.

Για τον μήνα Ιανουάριο 2021 σε όλες σχεδόν τις τράπεζες η αύξησης των NPEs ήταν οριακή έως ανεπαίσθητη, αυτό αποτελεί θετική εξέλιξη και επιβεβαιώνει την εκτίμηση για 5-5,5 δισεκ. νέα NPEs.

Τα ξενοδοχεία, η εστίαση, διασκέδαση και άλλοι κλάδοι έχουν αντιμετωπιστεί με 9μηνες παρατάσεις.

Πάντως ο πρώτος μήνας, ο Ιανουάριος όπου έληγαν μορατόρια ήταν πολύ ενθαρρυντικός.

Η αύξηση κεφαλαίου της Πειραιώς

6)Η Πειραιώς προχωράει την αύξηση κεφαλαίου των 1 με 1,2 δισεκ. ευρώ, θα την ανακοινώσει μέσα Μαρτίου 2021 για να ολοκληρωθεί τέλη Απριλίου 2021.

Στην αύξηση κεφαλαίου από ότι φαίνεται, θα καλυφθεί επιτυχώς, ήδη υπάρχουν άνω των 20 funds που έχουν εκδηλώσει ενδιαφέρον.

Το ουσιώδες ζήτημα στην Πειραιώς δεν είναι η επιτυχία της κάλυψης της αύξησης κεφαλαίου αλλά τι θα συμβεί με το Ταμείο Χρηματοπιστωτικής Σταθερότητας.

Ο νόμος αλλάζει και ουσιαστικά μετατρέπει το ΤΧΣ σε κοινό μέτοχο.

Το ΤΧΣ κατέχει το 61,35% των μετοχών της Πειραιώς μετά την μετατροπή του ομολόγου Cocos 2,040 δισεκ. ευρώ σε μετοχές, από το οποίο ωστόσο έχασε 1,19 δισεκ. ευρώ.

Από την μια πρέπει να διασφαλιστεί το δημόσιο συμφέρον και από την άλλη πρέπει ο ιδιώτης μέτοχος να έχει ρόλο στα μετοχικά δεδομένα της Πειραιώς.

Για να επιτευχθεί το βέλτιστο σενάριο, το ΤΧΣ δεν θα μπορέσει να κρατήσει το 61,35% - αν και θα ήταν ορθό – ωστόσο θα συμμετάσχει μερικώς στην αύξηση διακρατώντας ένα ποσοστό 40% και με τους ιδιώτες μετόχους να αποκτούν το 60% του μετοχικού κεφαλαίου.

Προφανώς η τιμή της αύξησης της Πειραιώς προ reverse split αναμένεται στα 0,30 με 0,40 ευρώ.

7)Η Alpha bank επίσης προχωράει σε έκδοση ομολόγου tier 2 ύψους 500 εκατ ευρώ ώστε να μειώσει την κεφαλαιακή απώλεια 2 δισεκ. ευρώ από την τιτλοποίηση Galaxy.

8)Η Εθνική τράπεζα φαίνεται ότι έκλεισε το deal με το CVC για την Εθνική Ασφαλιστική, εξέλιξη θετική για την Εθνική που επιχειρούσε να διευθετήσει το θέμα σχεδόν 5 χρόνια.

9)Το 2020 τα έκτακτα κυρίως από ομόλογα και swaps εκτόξευσαν την κερδοφορία, αλλά το 2021, οι τράπεζες θα επανέλθουν στην κανονικότητα.

Ουσιώδη κέρδη από το 2022 και μέρισμα από την χρήση του 2023.

Πίεση στα κεφαλαιακά μαξιλάρια των τραπεζών από τα stress tests

10)Με βάση τα stress tests των τραπεζών εκτιμάται ότι το 50% ή σε ένα εύρος μεταξύ 40% και 60% των capital buffer των κεφαλαιακών μαξιλαριών θα εξαϋλωθεί στο δυσμενές σενάριο, κυρίως λόγω των εμπορικών ακινήτων και των προβλέψεων που υπάρχουν.

Οι τράπεζες από το 2022 πιο εντατικά θα χρειαστούν κεφάλαια ώστε να τονώσουν τα κεφαλαιακά τους μαξιλάρια.

Επίσης έχει μειωθεί το SREP ο ελάχιστος συνολικός δείκτης κεφαλαιακής επάρκειας από 13,75% με 14,25% στο 11,25% δημιουργώντας ένα πλασματικό αέρα κεφαλαιακών μαξιλαριών.

Θα πρέπει να δούμε που θα διαμορφωθεί το SREP μετά τον κορωνοιό.

Αποεπένδυση από ΤΧΣ από το 2022

11)Ο σχεδιασμός της κυβέρνησης είναι από το 2022 να ξεκινήσει η διαδικασία αποεπένδυσης του Ταμείου Χρηματοπιστωτικής Σταθερότητας από τις τράπεζες.

Θα πρέπει η αποεπένδυση να υλοποιηθεί με βήματα επενδυτικά γιατί το ΤΧΣ επένδυσε 44,3 δισεκ. η αξία των οποίων σήμερα είναι 1,35 με 1,4 δισεκ. ευρώ.

12)Οι τράπεζες το 2021 θα χορηγήσουν περίπου 16-17 δισεκ. δάνεια αλλά… η πιστωτική συρρίκνωση θα συνεχιστεί.

Τα νέα δάνεια είναι λιγότερα από τα παλαιά που βγαίνουν από τους ισολογισμούς των τραπεζών.

Εκτιμάται ότι τα δάνεια των επιχειρήσεων και νοικοκυριών στο τέλος του 2021 θα έχουν μειωθεί στα 123-126 δισεκ. ευρώ από 141 δισεκ. την τρέχουσα περίοδο.

Οι καταθέσεις θα συνεχίσουν να αυξάνονται με στόχο 2021 στα 180 δισεκ. και συνολικά μαζί με το δημόσιο 190 δισεκ. από 163 δισεκ. της τρέχουσας περιόδου των ιδιωτών και 173 δισεκ. μαζί με τις καταθέσεις του δημοσίου.

Συμπέρασμα

Υπάρχουν πολλά θετικά και ορισμένα αρνητικά στοιχεία.

Εκ πρώτης όψεως τα περισσότερα στοιχεία συνηγορούν για άνοδο των τραπεζικών μετοχών αλλά θα μεσολαβήσουν πολλά ιδιαίτερα γεγονότα π.χ. αύξηση κεφαλαίου της Πειραιώς και διάφορα έκτακτα που δεν αποτιμώνται και δεν μπορούν να προβλεφθούν ακόμη τουλάχιστον.

Το καλοκαίρι του 2022 σίγουρα οι τραπεζικές μετοχές θα έχουν πολύ υψηλότερη αξία (+50%) από την τρέχουσα, στο μεσοδιάστημα όμως μπορεί να έχουν συμβεί πολλά….οπότε βραχυπρόθεσμα χρειάζεται μεγαλύτερη προσοχή.

www.bankingnews.gr

Σχόλια αναγνωστών