Ειδικότερα, για την Alpha Bank η νέα τιμή στόχος διαμορφώνεται στα 1,25 ευρώ, από 0,90 ευρώ, για την Eurobank στα 0,88 ευρώ, από 0,75 ευρώ, και για την Εθνική στα 3,40 ευρώ, από 2,50 ευρώ.

Ωστόσο, για την Πειραιώς η Euroxx μειώνει την τιμή στόχο στα 1,45 ευρώ, από 1,55 ευρώ προηγουμένως.

Προκλήσεις ενόψει, αλλά θετικές οι προοπτικές

Σύμφωνα με τη Euroxx, μέχρι στιγμής οι ελληνικές τράπεζες έχουν διατηρήσει ισχυρή κεφαλαιακή θέση, βελτιωμένο προφίλ ρευστότητας και φθίνουσες αναλογίες NPE.

Παρόλο που το δεύτερο κύμα της πανδημίας έχει επιβαρύνει περαιτέρω την οικονομική δραστηριότητα (η συρρίκνωση του ΑΕΠ το 2020 εκτιμάται τώρα περίπου 10% έναντι 8% που αναμενόταν προηγουμένως) και έχει αυξηθεί αβεβαιότητα, οι ελληνικές τράπεζες έχουν διατηρήσει μέχρι στιγμής την ισχυρή κεφαλαιακή τους θέση (λόγος CET1 14,7% στο 9μηνο έναντι μέσου όρου της ΕΕ 15,2%) και βελτιωμένο προφίλ ρευστότητας (L / D στο 83,7%), ενώ οι λόγοι NPE συνέχισαν τη μείωση.

Η Euroxx αναμένει πλέον ότι οι νέες ακαθάριστες εισροές NPEs το 2021 θα διαμορφωθούν στο διαχειρίσιμο επίπεδο των 5,5 δισ. ευρώ, υποστηριζόμενες από κυβερνητικά μέτρα.

Εν τω μεταξύ, η αύξηση του κόστους πρόβλεψης των τραπεζών για αναμενόμενες απώλειες δανείων απορροφήθηκε μέχρι στιγμής από την αποκρυστάλλωση των κερδών των ελληνικών κρατικών ομολόγων (περίπου 2 δισ. ευρώ για το 2020), οδηγώντας έτσι σε υψηλότερα προστιθέμενα καθαρά κέρδη το 2020 (εκτός του κόστους τιτλοποίησης / εφάπαξ χρεώσεις).

Μονοψήφιος λόγος NPE για τις ελληνικές τράπεζες με την εισαγωγή του Ηρακλή II

Εν μέσω της πανδημίας, οι ελληνικές τράπεζες έχουν εντείνει τις προσπάθειές τους να μειώσουν τα NPE τους και παρά τη δύσκολη οικονομική συγκυρία, έχουν εφαρμόσει επιτυχώς τον Ηρακλή I.

Το σχέδιο αναμένεται να ολοκληρωθεί το πρώτο εξάμηνο του έτους και να μειώσει τα NPE κατά 31,4 δισ. ευρώ.

Έτσι, οι ελληνικές αρχές και οι τράπεζες εξετάζουν επίσης το ενδεχόμενο να ξεκινήσουν τον Ηρακλή II, με στόχο να μειώσουν περαιτέρω τα NPE έως και 30 δισ. ευρώ, στοχεύοντας έτσι μονοψήφιο λόγο NPE έως το 2022.

Κοιτώντας μπροστά, η έγκαιρη / αποτελεσματική διάθεση εμβολίων έναντι του κορωνοϊού, καθώς και τα κονδύλια από το ευρωπαϊκό Ταμείο Ανάκαμψης θα πρέπει να υποστηρίξουν μια ισχυρή οικονομική ανάκαμψη, η οποία θα βοηθήσει τις τράπεζες να επιτύχουν βιώσιμη βασική κερδοφορία.

Αυτό, σε συνδυασμό τους τίτλους Tier II και εσωτερικές κεφαλαιακές δράσεις, αναμένεται να ενισχύσει περαιτέρω την κεφαλαιακή τους θέση προκειμένου να υποστηρίξει τους στόχους μείωσης των NPE.

Στο μοντέλο της η Euroxx ενσωματώνει τιτλοποιήσεις 16 δισ. ευρώ για τον Ηρακλή II με συνολικό κέρδος 2,6 δισ. ευρώ.

Προκλήσεις για τις προοπτικές EPS το 2021-22

Η Euroxx έχει βελτιώσει τις προηγούμενες εκτιμήσεις της για το 2020-22 προκειμένου να ενσωματώσει στην επιτάχυνση της εκκαθάρισης από τον Ηρακλή II, του αντίκτυπου του 2ου κύματος Covid-19 και τις τάσεις.

Περιμένει τώρα τα προσαρμοσμένα καθαρά κέρδη (εκτός κόστους τιτλοποίησης / εφάπαξ χρεώσεις) στα 1,469 δισ. ευρώ το 2020 (από 584 εκατ. ευρώ προηγουμένως · η αναβάθμιση οφείλεται σε υψηλότερα κέρδη από τα ελληνικά ομόλογα), στα 1,285 δισ. ευρώ το 2021 (από 862 εκατ. ευρώ ) και στα 1,155 δισ. ευρώ το 2022 (από 1,321 δισ. ευρώ) λόγω του χαμηλότερου NII εξαιτίας της επιτάχυνσης του H-APS II.

Συνολικά, για την περίοδο 2019-22 εκτιμά ένα 13% στα προσαρμοσμένα καθαρά κέρδη CAGR έναντι 18% προηγουμένως.

Ωστόσο, κοιτάζοντας πέρα από το 2022, αναμένει τα καθαρά προσαρμοσμένα κέρδη το 2023 να αυξηθούν κατά 50% σε ετήσια βάση, ωφελούμενα από υψηλότερα NII (υποστηριζόμενα από τη δημιουργία νέων δανείων), υψηλότερα τέλη και χαμηλότερες προβλέψεις λόγω του επιτευχθέντος desrisking.

Κορυφαίες επιλογές Εθνική Τράπεζα και Eurobank

Στα top picks η Euroxx τοποθετεί την Εθνική Τράπεζα χάρη στην ισχυρή θέση κεφαλαίου και την καλύτερη θέση ρευστότητας στην κατηγορία, τα κορυφαία επίπεδα κάλυψης, το χαμηλό απόθεμα NPE / NPL και το αυξημένο δυναμικό αύξησης κεφαλαίου από τις υπόλοιπες εκποιήσεις.

Προτιμά επίσης τη Eurobank λόγω της σημαντικής μείωσης του NPE μετά την ολοκλήρωση του σχεδίου μετατροπής της (λόγος NPE c15% το 2020), μειώνοντας την πίεση στο κεφάλαιο και τελικά την αύξηση του ROTE στο 8,9% το 2023, καθώς και την ισχυρή παρουσία της σε ξένες δραστηριότητες, οι οποίες προσφέρουν μεγαλύτερη διαφοροποίηση.

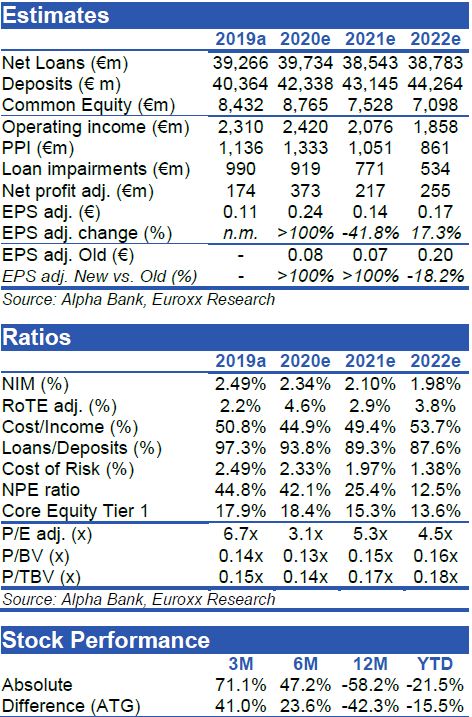

Εκτιμήσεις της Euroxx για την Alpha Bank

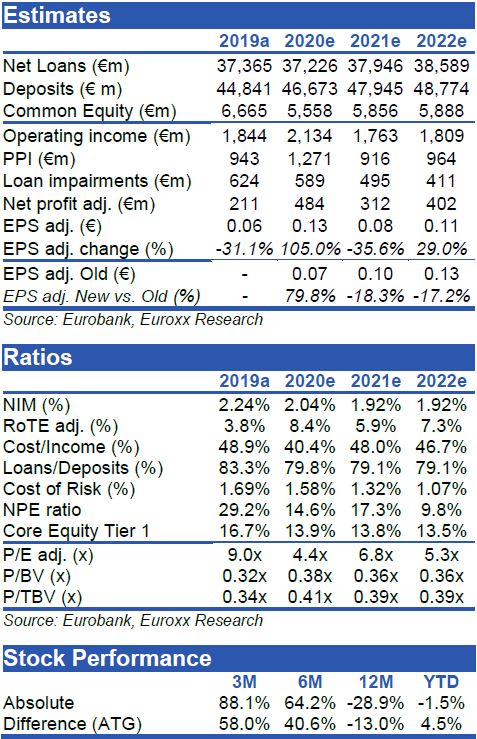

Εκτιμήσεις της Euroxx για την Eurobank

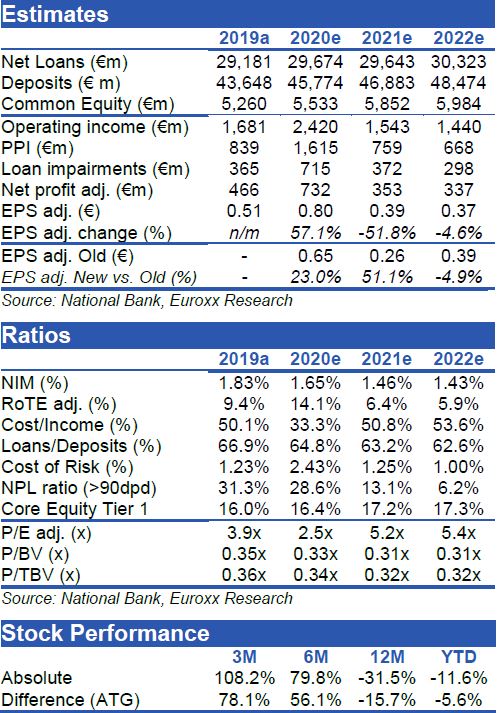

Εκτιμήσεις της Euroxx για την Εθνική

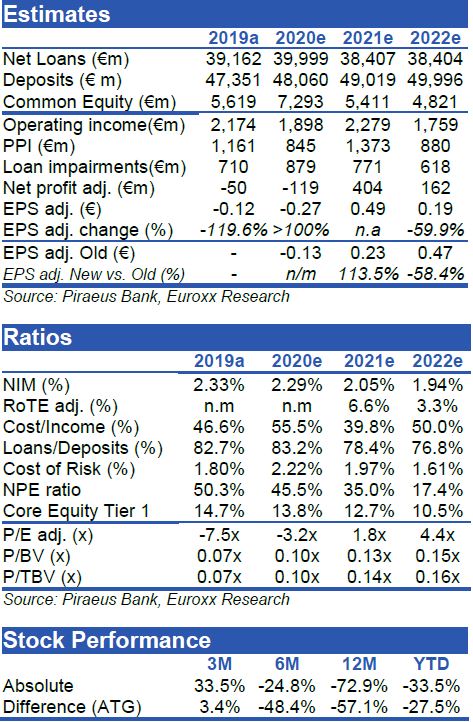

Εκτιμήσεις της Euroxx για την Πειραιώς

Σχόλια αναγνωστών