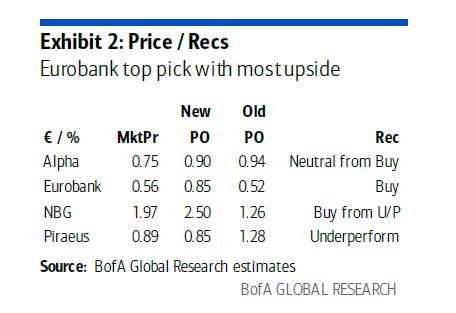

Η BofA, αναβαθμίζει σε σύσταση buy (αγορά) την Εθνική, από underperform (αποδόσεις χαμηλότερες της αγοράς), νωρίτερα, ενώ υποβαθμίζει σε neutral (ουδετερότητα) την Alpha Bank, από buy προηγουμένως.

Buy είναι η σύσταση και για την Eurobank, ενώ αντίθετα για την Πειραιώς η σύσταση είναι underperform.

Επίσης, η BofA αύξησε τις τιμές στόχους για την Eurobank στα 0,85 ευρώ, από 0,52 ευρώ, και για την Εθνική στα 2,50 ευρώ από 1,26 ευρώ, ενώ για την Alpha Bank η τιμή στόχος μειώθηκε στα 0,90 ευρώ από 0,94 ευρώ προηγουμένως.

Για την Πειραιώς η νέα τιμή στόχος μειώθηκε στα 0,85 ευρώ, από 1,28 ευρώ προηγουμένως.

Βαθιά αξία σε ένα περίπλοκο πλαίσιο

Σε διαφορετικό βαθμό, όλες οι ελληνικές τράπεζες πρέπει να υποβληθούν σε βαθιά αναδιάρθρωση, γεγονός που θα αλλάξει το προφίλ κερδοφορίας τους καθώς και την κεφαλαιακή τους δύναμη.

Έτσι, η BofA προχωρά σε εκ νέου αποτίμηση του κλάδου, ώστε να λάβει υπόψη τη βελτίωση του κινδύνου (χαμηλότερη απόδοση κρατικών ομολόγων / betas μετοχών), την επιθετική απομόχλευση NPE, τις πιθανές ελλείψεις κεφαλαίου και την υψηλότερη μακροπρόθεσμη κερδοφορία.

Πιστεύει, δε, ότι η μεγαλύτερη αξία μπορεί να βρεθεί στην Eurobank, η οποία συνδυάζει διαφοροποίηση και ένα καλύτερο σημείο εκκίνησης για μη εξυπηρετούμενα ανοίγματα.

Βλέπει επίσης υψηλό κίνδυνο dilution στην Πειραιώς.

Η εκκαθάριση των NPEs είναι η προτεραιότητα

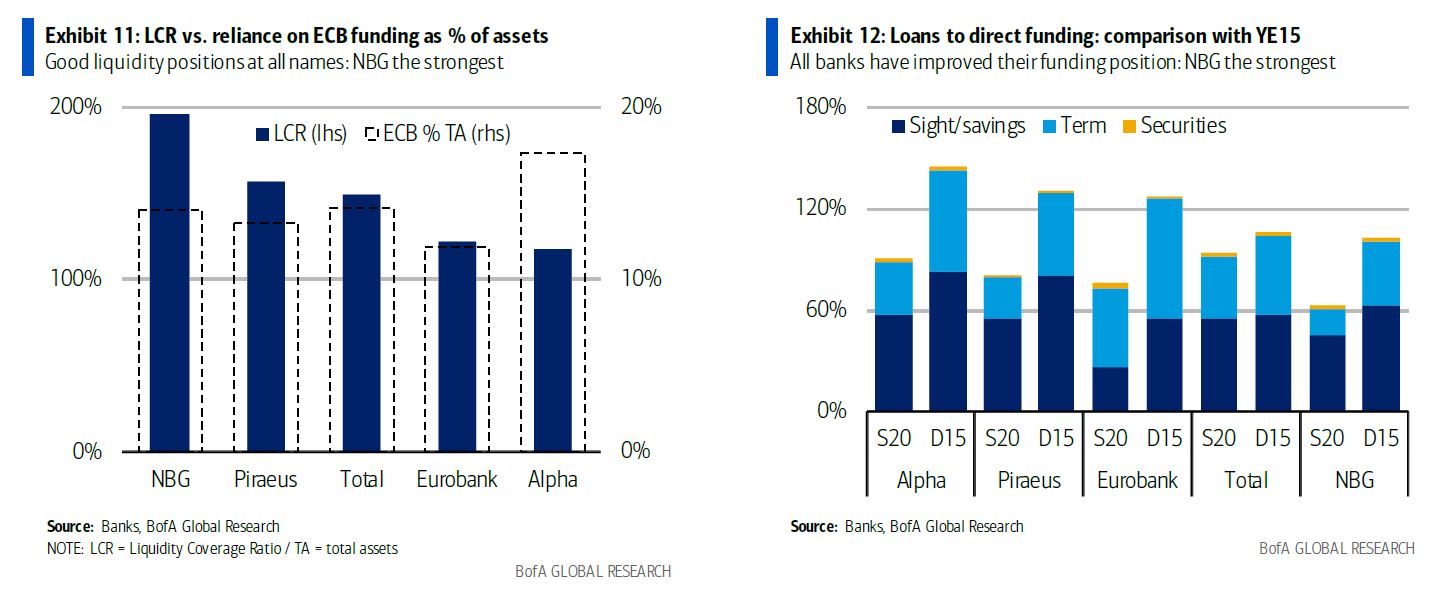

Οι ελληνικές τράπεζες αναδύθηκαν σταδιακά από τα βάθη της ύφεσης και της οικονομικής αστάθειας.

Η συνολική θέση χρηματοδότησής τους είναι πλέον σταθερή (μέσος όρος LD = 79%), η ρευστότητα έχει βελτιωθεί (LCR> 100% σε όλες) και υπάρχει ένα αξιοπρεπές επίπεδο βασικού κεφαλαίου (μέσο CET1 FL = 12,7%).

Ωστόσο, τα μη εξυπηρετούμενα ανοίγματα (NPE) εξακολουθούν να αποτελούν συντριπτικό μέρος των ισολογισμών τους (36% έναντι 3% στην Ευρώπη) με την BofA να αναμένει από τις αρχές να συνεχίσουν να πιέζουν τις τράπεζες να βελτιώσουν τα περιουσιακά τους στοιχεία.

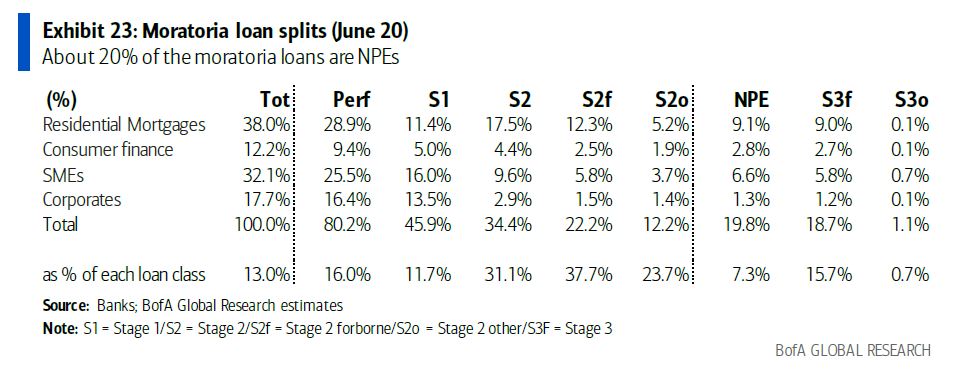

Ο σχηματισμός νέων NPEs είναι επίσης κρίσιμος καταλύτης

Τα χαμηλά επιτόκια και μια ταχέως αναπτυσσόμενη αγορά NPE θα διευκολύνουν τη μείωση του κινδύνου.

Ωστόσο, η BofA αναμένει να ξεκινήσει ξανά ο σχηματισμός NPE μετά τη λήξη των μορατόριων, εκτιμώντας ότι τα νέα NPEs θα είναι της τάξεως των 10 δισ. ευρώ το 2021 (ισοδυναμεί με νέα NPE ύψους 5,5 δισ. ευρώ καθαρά έπειτα από τις εκροές), ή περίπου το 20% των υπό μορατόριουμ δανείων.

Ποιο είναι το ιδανικό επίπεδο των NPEs

Αν και δεν υπάρχει καθορισμένος βέλτιστος λόγος για τις τράπεζες, απαιτούνται συγκεκριμένες υποχρεώσεις για την υποβολή εκθέσεων και τη διακυβέρνηση μιας τράπεζας με ακαθάριστο δείκτη NPE άνω του 5%, επομένως αυτό συχνά θεωρείται ως το ιδανικό επίπεδο.

Σε γενικές γραμμές και από την άποψη του επιμερισμού των κινδύνων για την ασφάλιση καταθέσεων (βασικό δόγμα της Τραπεζικής Ένωσης), η ρυθμιστική αρχή είναι πιθανό να συνεχίσει να πιέζει τις τράπεζες προς τη σύγκλιση σε έναν μέσο στόχο της ΕΕ.

Τον Νοέμβριο, ο επικεφαλής της SSM, Α. Enria υπενθύμισε στις ελληνικές τράπεζες ότι «πρέπει να γίνουν πρόσθετες προσπάθειες (…).

Με το COVID-19 να οδηγεί πιθανώς σε περαιτέρω επιδείνωση της ποιότητας των περιουσιακών στοιχείων, αυτές οι προσπάθειες είναι πλέον πιο απαραίτητες από πριν.

Οι τράπεζες πρέπει να εξετάσουν σοβαρά, την επιτάχυνση της εκκαθάρισης των ισολογισμών τους", είχε αναφέρει ο Enria.

Πολλαπλές ταχύτητες

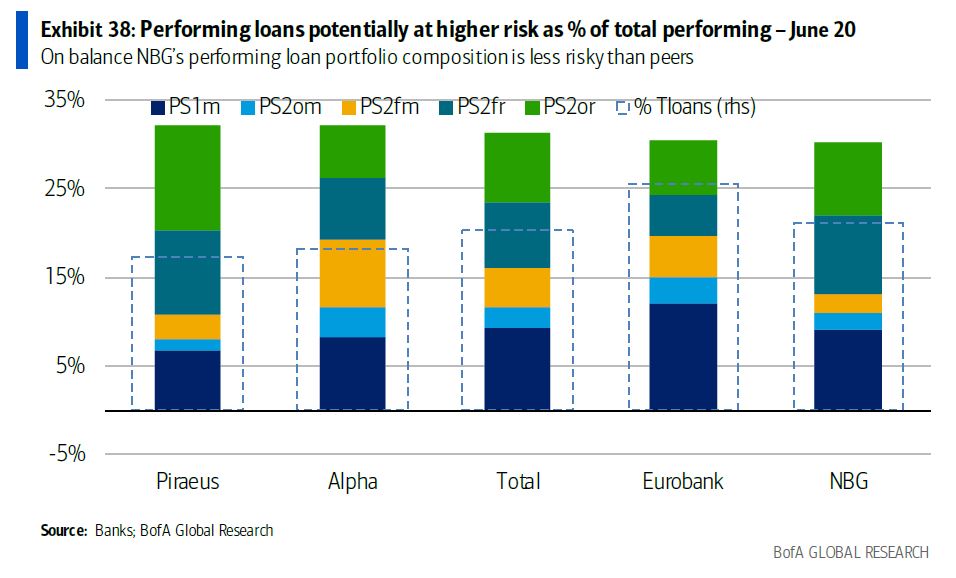

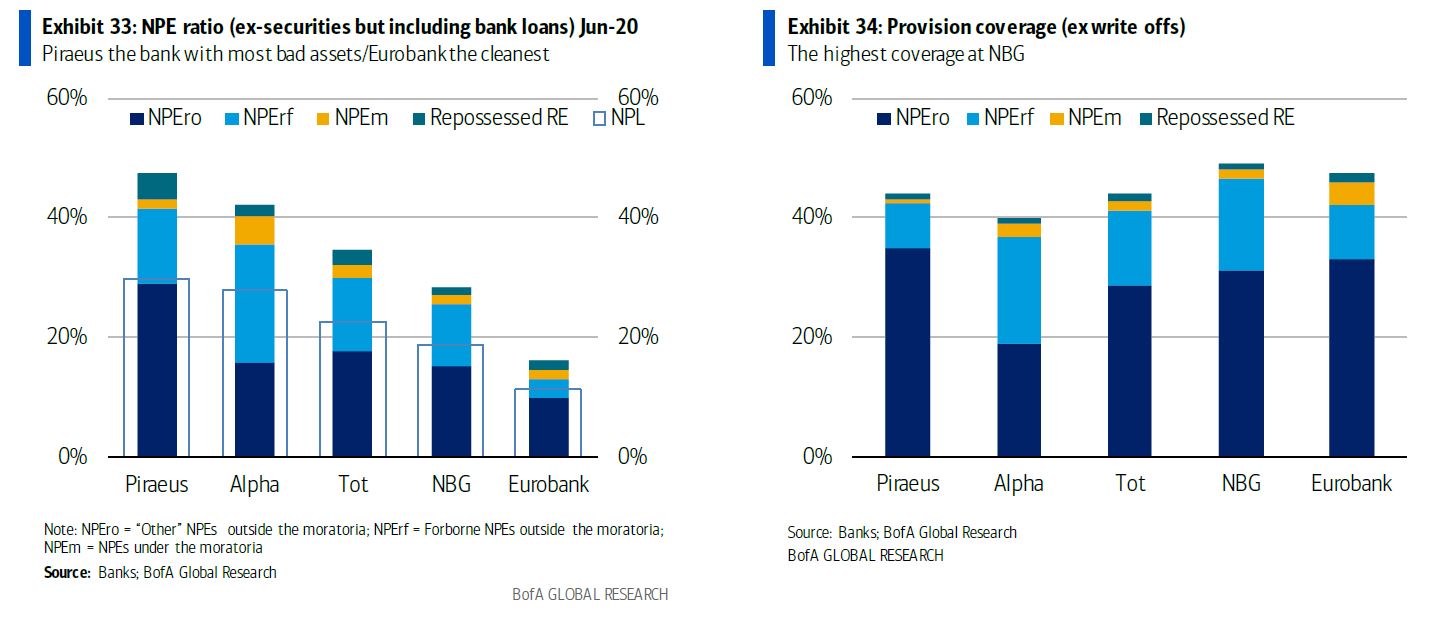

Οι ελληνικές τράπεζες φαίνεται να βρίσκονται σε διαφορετικά στάδια στην προσπάθειά τους για εκκαθάριση με την Eurobank και την Πειραιώς να είναι στα δύο αντίθετα άκρα του φάσματος σε αναλογίες NPE - με το χαμηλότερο και το υψηλότερο αντίστοιχα.

Πρέπει να ειπωθεί ότι οι ανακοινώσεις μπορεί να μην είναι πάντα οι βέλτιστες, καθώς μπορεί να παρουσιάζει μια κάπως πιο εντυπωσιακή εικόνα από ό,τι πραγματικά συμβαίνει.

η EBA διευκρινίζει ότι «ο μικτός λόγος πληροί τον στόχο και είναι ένας πιο ακριβής και κατάλληλος δείκτης από τον καθαρό λόγο, ο οποίος θα εστιάζει περισσότερο στις πιθανές πρόσθετες απώλειες παρά στο συνολικό μέγεθος του ζητήματος των NPEs».

Οι τράπεζες συνήθως περιλαμβάνουν τους ανώτερους τίτλους στις τιτλοποιήσεις NPE τους στον παρονομαστή των αναλογιών τους (με βάση τα δάνεια πελατών) με αποτέλεσμα να εξωραΐζουν κάπως τα αποτελέσματα, κατά την άποψη της BofA.

Από την άλλη πλευρά, η ρυθμιστική αρχή παραδέχεται στους υπολογισμούς των τραπεζών δάνεια (εξαιρουμένων των μετρητών ή / και των ανοιγμάτων έναντι των κεντρικών τραπεζών), τα οποία έχουν επιβραδυντικό αποτέλεσμα.

Η "κρυμμένη" εικόνα

Ο δείκτης κάλυψης που αποκαλύπτεται συχνά περιλαμβάνει προβλέψεις που διατίθενται για την εκτέλεση δανείων που η BofA θεωρεί λιγότερο από διαφανείς, ειδικά όταν θεωρούμε ότι τα επιτόκια αναφοράς στην Ελλάδα ήταν ιστορικά υψηλά (για παράδειγμα, κατά μέσο όρο περίπου 8% το 2019).

Διαπιστώνει ότι η ενημέρωση που παρέχεται από τις τράπεζες στο έγγραφο του Πυλώνα 3 μπορεί να είναι το καλύτερο σημείο αναφοράς για τη σύγκριση των δανειστών.

Από αυτό, φαίνεται ότι η Εθνική και η Eurobank έχουν 10% προβάδισμα στην κάλυψη NPE σε σχέση με τις άλλες δύο τράπεζες.

Για την Eurobank αυτό εξηγείται εν μέρει από το υψηλότερο βάρος των NPL στο συνδυασμό NPE (περίπου 78% έναντι 69-70% σε άλλες τράπεζες).

Για την Εθνική φαίνεται ότι η τράπεζα έχει αφήσει ένα υψηλότερο επίπεδο πρόβλεψης από ό,τι οι υπόλοιπες.

Επίσης, η BofA διαπιστώνει ότι υπάρχει έλλειψη πλήρους πληροφόρησης για μερικές διαγραφές, οι οποίες είναι σε γενικές γραμμές ισοδύναμες με προβλέψεις όσον αφορά την πραγματική οικονομική αξία των NPE στον ισολογισμό μιας τράπεζας (η διαφορά είναι ότι οι διαγραφές είναι μόνιμες απομειώσεις, ενώ οι προβλέψεις είναι προληπτική κατανομή κεφαλαίων).

Στις συνομιλίες της με τις διοικήσεις υπάρχει η τάση να πιστεύει ότι οι αυξημένες μερικές διαγραφές είναι πιθανό να εξηγούν ως επί το πλείστον το κενό κάλυψης για την Alpha Bank και Πειραιώς.

Ωστόσο, αυτό δεν θα άλλαζε την εικόνα τόσο πολύ όσο ότι οι δύο τράπεζες πρέπει να εντείνουν τις προσπάθειές τους στην απομόχλευση των NPE.

Εάν εξεταστούν τις ονομαστικές αναλογίες NPE (συμπεριλαμβανομένων μερικών διαγραφών), αυτό θα ήταν ακόμη υψηλότερο από τους αναφερόμενους μικτούς δείκτες NPE.

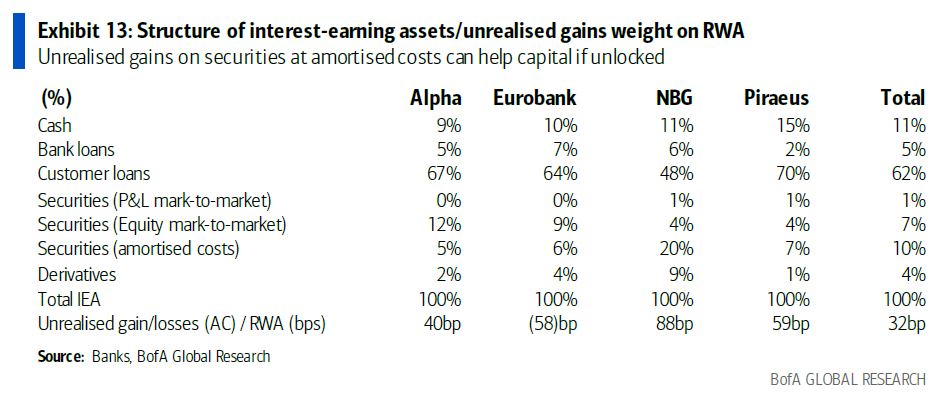

Η σύνθεση του κεφαλαίου υπόκειται επίσης σε έλεγχο

Ο κίνδυνος dilution δεν μπορεί εύκολα να μειωθεί καθώς:

i) η ΕΚΤ έχει επιτρέψει κάποια ρυθμιστική ανοχή αλλά αυτή είναι προσωρινή

ii) οι τράπεζες πιέζονται να μειώσουν γρήγορα τα NPEs

iii) η διαδικασία θα οδηγήσει σε αύξηση του βάρους των αναβαλλόμενων φορολογικών πιστώσεων (DTC) έναντι του κεφαλαίου που μπορεί να θεωρηθεί χαμηλής ποιότητας

iv) η σταδιακή εφαρμογή του IFRS9 θα μειώσει το κεφάλαιο, και

v) οι τράπεζες θα πρέπει να εκδώσουν περισσότερους τίτλους για να συμμορφωθούν με τους κανονισμούς κεφαλαίου.

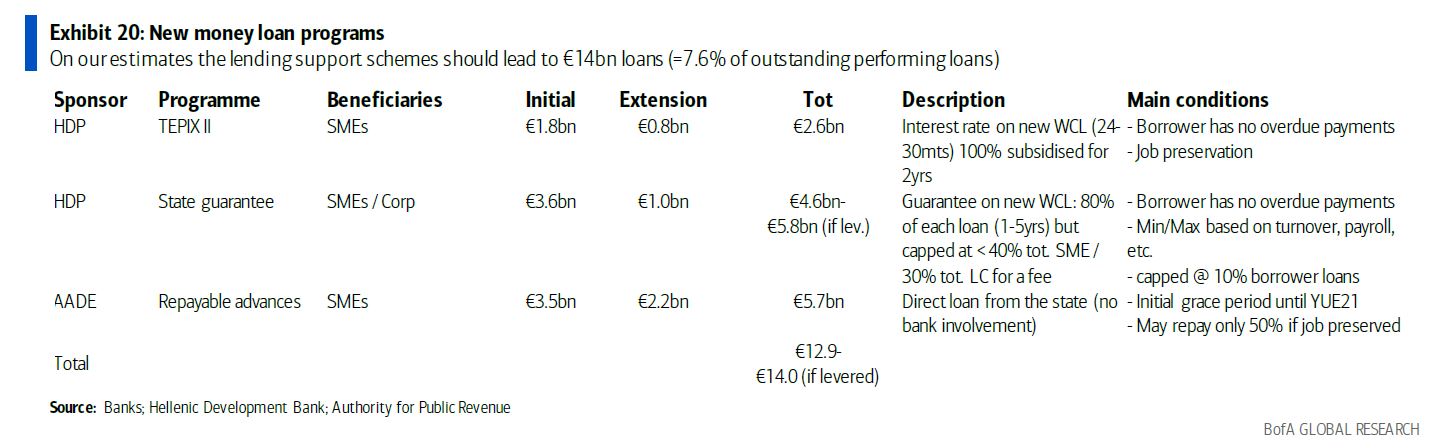

Αρκετές δημόσιες παρεμβάσεις βοηθούν τον τομέα

Παρά την πτώση του ΑΕΠ κατά 8,5% τους πρώτους 9 μήνες του 2020, ο οργανικός σχηματισμός NPE εξακολούθησε να βελτιώνεται.

Η αναγνώριση μπορεί να έχει καθυστερήσει από το μορατόριουμ που έδωσαν οι τράπεζες, αλλά πολλά προγράμματα έχουν εφαρμοστεί με επιτυχία από τις εθνικές αρχές, συμπεριλαμβανομένων επιδοτήσεων επιτοκίου, δανείων και κρατικών εγγυήσεων.

Το εξελισσόμενο πρόγραμμα χάραξης πολιτικής παραμένει ένας από τους σημαντικότερους καθοριστικούς παράγοντες για την υγεία των τραπεζών, αναφέρει η BofA.

Η ελληνική κυβέρνηση έχει ξεκινήσει διάφορα προγράμματα για την τόνωση της ρευστότητας και της οικονομικής δραστηριότητας και για την ανακούφιση των συνεπειών λόγω της επιδημίας Covid-19.

Τέτοια μέτρα περιλαμβάνουν την αναστολή πληρωμών φόρου και εισφορών κοινωνικής ασφάλισης, οικονομική αποζημίωση για υπαλλήλους από εταιρείες που επηρεάζονται άμεσα από το lockdoen, καθώς και κρατικές εγγυήσεις, συγχρηματοδότηση και επιδοτούμενες πληρωμές τόκων για νέες εκταμιεύσεις και επιδοτούμενες δόσεις για υπάρχοντα δάνεια.

Σύμφωνα με τις εκτιμήσεις της BofA, η πλήρης χρήση των προγραμμάτων θα οδηγήσει σε επιπλέον δάνεια 14 δισ. ευρώ στην οικονομία: 5,7 δισ. ευρώ που παρέχονται από το κράτος μέσω της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (AAΔΕ) και περίπου 8,3 δισ. ευρώ που παρέχονται από τράπεζες με κρατική υποστήριξη.

Το τελευταίο θα ισοδυναμούσε με το 7,7% των υπολοίπων δανείων σε εκτέλεση από τον Ιούνιο του 2020 των τεσσάρων κύριων τραπεζών (ή χαμηλότερο 6,1% συμπεριλαμβανομένων των εγγεγραμμένων NPE).

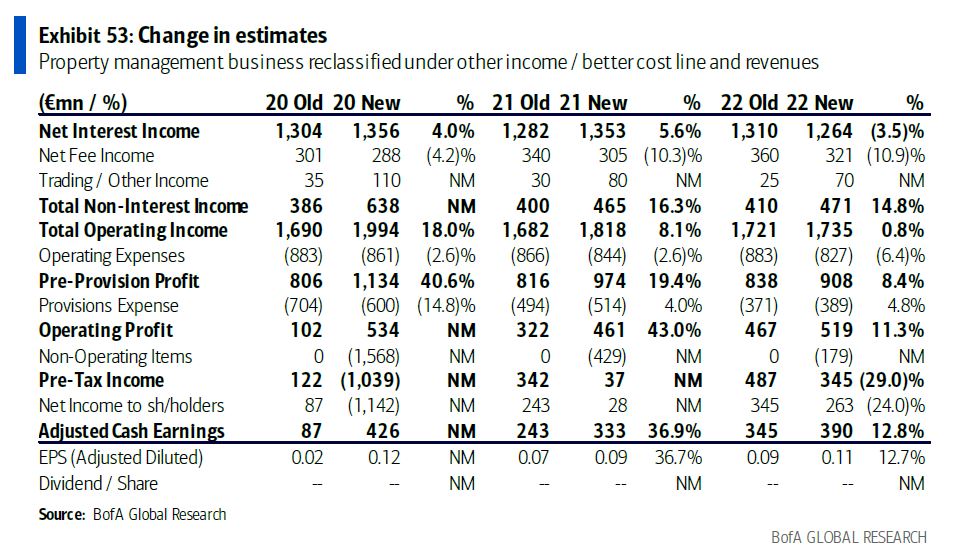

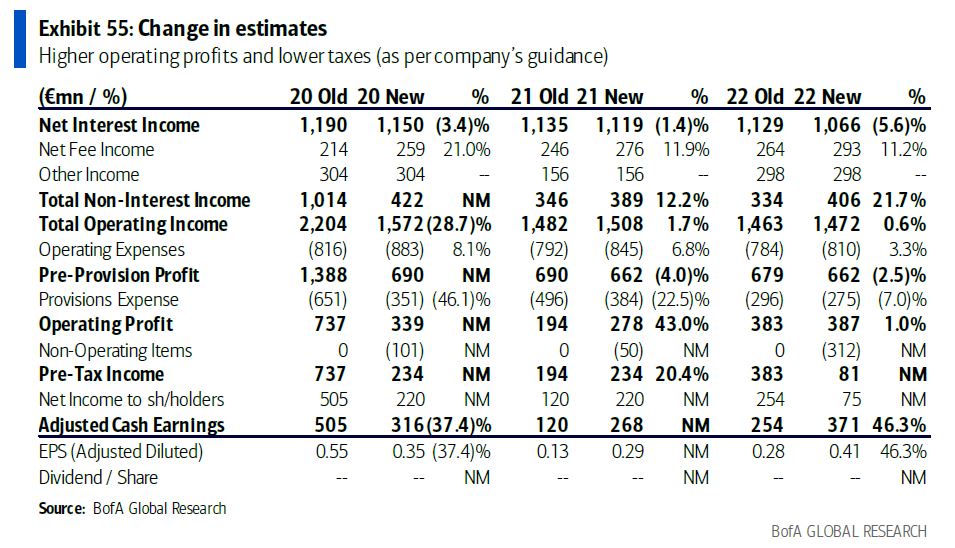

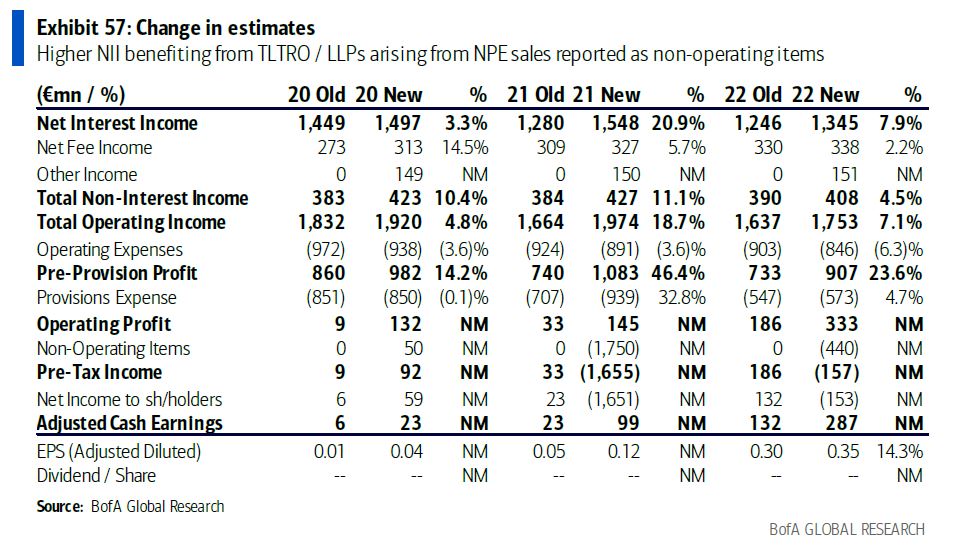

Οι εκτιμήσεις για τα αποτελέσματα της Alpha Bank

Οι εκτιμήσεις για τα αποτελέσματα της Eurobank

Οι εκτιμήσεις για τα αποτελέσματα της Εθνικής

Οι εκτιμήσεις για τα αποτελέσματα της Πειραιώς

www.bankingnews.gr

Σχόλια αναγνωστών