Σύμφωνα με τις προβλέψεις της Fitch, το ΑΕΠ της Ελλάδας αναμένεται να μειωθεί κατά 7,9% το 2020

Μόνο βραχυπρόθεσμα θα είναι η ελάφρυνση των πιέσεων στους δείκτες μη εξυπηρετούμενων ανοιγμάτων (NPEs) των ελληνικών τραπεζών, σύμφωνα με τον οίκο αξιολόγησης Fitch, ο οποίος σε σχετικές αναλύσεις για την Εθνική και την Πειραιώς, τονίζει τη σημασία της στήριξης που έχει ο ελληνικός κλάδος από τις πολιτικές της Ευρωπαϊκής Κεντρικής Τράπεζας.

Η καθιέρωση του μορατόριουμ για τις πληρωμές χρέους από τις ελληνικές τράπεζες και η παροχή εγγυήσεων κρατικού δανείου περίπου 2 δισ. ευρώ σε μη χρηματοοικονομικές εταιρείες θα μετριάσει τις πιέσεις στην ποιότητα του ενεργητικού στο εγγύς μέλλον, αναφέρει.

Η απάντηση της ΕΚΤ στην πανδημία του κορωνοϊού περιλαμβάνει επίσης μέτρα ελάφρυνσης κεφαλαίου και διευκολύνσεις ρευστότητας, συμπεριλαμβανομένων των νέων στοχοθετημένων πράξεων μακροπρόθεσμης αναχρηματοδότησης ή απαλλαγής από τους περιορισμούς της χρήσης ομολόγων του Ελληνικού Δημοσίου ως εξασφάλισης σε πιστωτικές πράξεις, οι οποίες θα ανακουφίσουν τον οικονομικό αντίκτυπο για τις τράπεζες.

Επιπλέον, η ΕΚΤ συμπεριέλαβε τα ομόλογα ελληνικού δημοσίου στο πρόγραμμα αγοράς έκτακτης ανάγκης για την πανδημία, το οποίο θα επιτρέψει την αγορά έως και 27 δισ. ευρώ (περίπου 16% του ΑΕΠ) των ελληνικών κρατικών ομολόγων στη δευτερογενή αγορά από το Ευρωσύστημα, αναφέρει η Fitch.

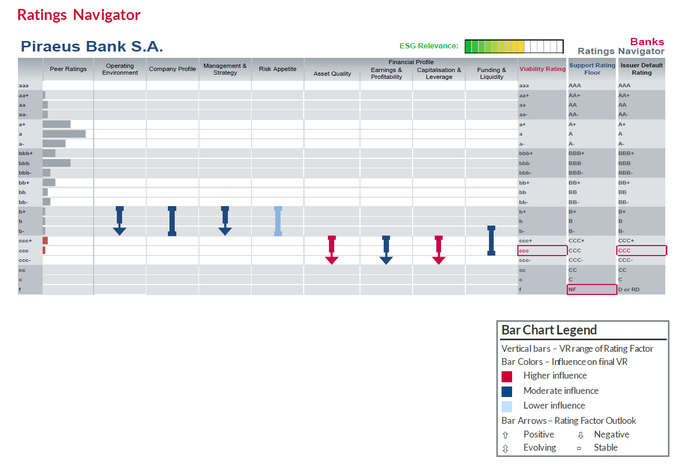

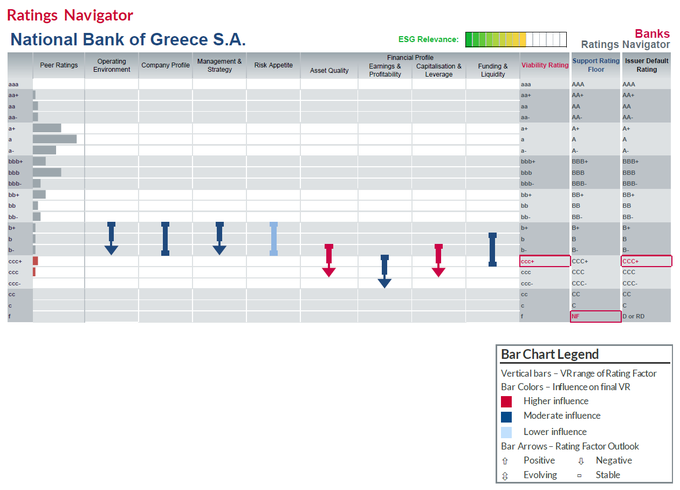

Αξίζει εδώ να σημειωθεί, ότι στις δύο ξεχωριστές εκθέσεις η Fitch επιβεβαίωσε τις μακροπρόθεσμες αξιολογήσεις της Εθνικής τράπεζας (CCC +) και της Πειραιώς (CCC).

Για την Πειραιώς

Οι αξιολογήσεις της Πειραιώς αντικατοπτρίζουν την εξαιρετικά αδύναμη ποιότητα περιουσιακών στοιχείων και την πολύ υψηλή κεφαλαιακή επιβάρυνση από τα μη εξυπηρετούμενα ανοίγματα (NPE).

Η Πειραιώς μείωσε το απόθεμα των NPEs κατά περίπου 14% σε σχέση με το 2018, οδηγώντας σε αναλογία απομείωσης δανείων / ακαθάριστων δανείων 50% στα τέλη Ιουνίου 2020, από 53% στα τέλη του 2018 σύμφωνα με τις εκτιμήσεις της Fitch Ratings.

Επίσης, σκοπεύει να πουλήσει 7 δισ. ευρώ προβληματικών περιουσιακών στοιχείων σε δύο τιτλοποιήσεις που υποστηρίζονται από το Σύστημα Προστασίας Περιουσιακών Στοιχείων (APS) στις αρχές του 2021.

Αυτό θα σήμαινε μείωση του δείκτη σε περίπου 39%.

Ωστόσο, σύμφωνα με τη Fitch, η οικονομική επίπτωση από την πανδημία θα οδηγήσει επίσης σε αύξηση των εισροών NPE μεσοπρόθεσμα, καθώς οι αθετήσεις μπορεί να αυξηθούν όταν σταδιακά καταργηθούν τα μέτρα στήριξης.

Αυτό αποτελεί βασική ευπάθεια για την Πειραιώς, καθώς η κάλυψη των NPEs παραμένει χαμηλή (44% στα τέλη Ιουνίου 2020) και την αφήνει έκθετη στην ασθενέστερη αποτίμηση εξασφαλίσεων.

Ο συνολικός δείκτης κεφαλαίου της Πειραιώς βελτιώθηκε στο 16,0% στα τέλη Ιουνίου 2020, επωφελούμενη από δράσεις αύξησης κεφαλαίου το 2019 και στις αρχές του 2020.

Αυτό περιλαμβάνει εκδόσεις χρέους μειωμένης εξασφάλισης και μια συμφωνία στρατηγικής εταιρικής σχέσης με την εταιρεία είσπραξης χρεών Intrum για τη διαχείριση των NPEs.

Το κεφάλαιο της τράπεζας παραμένει εξαιρετικά ευάλωτο σε μη εξασφαλισμένα απομειωμένα δάνεια, τα οποία αντιπροσώπευαν το 220% του κεφαλαίου Common Equity Tier 1 (CET1) στα τέλη Ιουνίου 2020.

Σύμφωνα με τη Fitch, η ικανότητα της τράπεζας να παράγει κέρδη θα παραμείνει αδύναμη και υπό πίεση από τις μεγάλες χρεώσεις απομείωσης δανείων (LIC) λόγω της οικονομικής επίδρασης από την πανδημία, όπως αντικατοπτρίζεται στις υψηλές πιστωτικές απώλειες το πρώτο εξάμηνο του 2020.

Ωστόσο, οι νέες εκταμιεύσεις δανείων προς τις επιχειρήσεις, το χαμηλότερο κόστος χρηματοδότησης και τα μέτρα περιορισμού του κόστους, θα υποστηρίξουν τα λειτουργικά έσοδα το 2020.

Από την άλλη πλευρά, η χρηματοδότηση και η ρευστότητα της τράπεζας συνέχισαν να ενισχύονται το πρώτο εξάμηνο του έτους, λόγω της απομόχλευσης και των εισροών καταθέσεων.

Η Πειραιώς ήταν η δεύτερη ελληνική συστηματική τράπεζα που επέστρεψε τον δείκτη κάλυψης ρευστότητας (LCR) πάνω από το ρυθμιστικό όριο ενώ αύξησε και τη χρήση της χρηματοδότησης από την κεντρική τράπεζα, ωφελούμενη από τους όρους του νέου TLTRO από την ΕΚΤ.

Για την Εθνική Τράπεζα

Οι αξιολογήσεις της Εθνικής αντικατοπτρίζουν την εξαιρετικά αδύναμη ποιότητα περιουσιακών στοιχείων και την πολύ υψηλή κεφαλαιακή επιβάρυνση από τα μη εξυπηρετούμενα ανοίγματα (NPE), αν και οι δύο δείκτες βελτιώθηκαν από το 2019.

Η Εθνική Τράπεζα κατάφερε να μειώσει το απόθεμα των μη εξυπηρετούμενων δανείων κατά 36% από το τέλος του 2018, οδηγώντας σε αναλογία NPE μόλις κάτω του 30% στα τέλη Ιουνίου 2020 (από 41% στα τέλη του 2018) σύμφωνα με τις εκτιμήσεις της Fitch Ratings.

Η οικονομική επίπτωση από την πανδημία όμως θα οδηγήσει σε αύξηση των νέων εισροών NPE.

Η Εθνική σκοπεύει να ολοκληρώσει μια τιτλοποίηση τουλάχιστον 6 δισ. ευρώ προβληματικών περιουσιακών στοιχείων (περισσότερα από τα μισά NPEs) χρησιμοποιώντας το Σύστημα Προστασίας Περιουσιακών Στοιχείων - Ηρακλής.

Αυτή η συναλλαγή αναμενόταν αρχικά για το 2020 αλλά έχει καθυστερήσει για το πρώτο εξάμηνο του 2021, όταν η διάθεση των επενδυτών και οι συνθήκες της αγοράς εξομαλυνθούν.

Η τράπεζα έχει ενισχύσει την κάλυψη των απομειωμένων δανείων στο 57% πριν από την οικονομική επίδραση του COVID-19.

Ο ρυθμιστικός δείκτης CET1 της Εθνικής ήταν 14,8% στα τέλη Ιουνίου 2020 (15,9% συμπεριλαμβανομένων των κερδών για την περίοδο).

Η κεφαλαιακή επιβάρυνση από μη δεσμευμένα απομειωμένα δάνεια βελτιώνεται, αλλά παραμένει υψηλή στο 84% του CET1 στα τέλη Ιουνίου 2020, από 120% στα τέλη του 2018.

Η λειτουργική κερδοφορία παραμένει αδύναμη και πιθανότατα θα ασκηθεί πίεση από ακόμη μεγάλες χρεώσεις απομείωσης δανείων (LIC) και χαμηλότερους όγκους εσόδων, ιδίως σε σχέση με τα τέλη, λόγω της οικονομικής επίδρασης από την πανδημία.

Η χρηματοδότηση συνεχίζει να ενισχύεται υποστηριζόμενη από εισροές καταθέσεων και διευκολύνσεις ρευστότητας που παρέχονται από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), συμπεριλαμβανομένων των νέων στοχευμένων πράξεων μακροπρόθεσμης αναχρηματοδότησης (TLTRO III) και της χαλάρωσης στα πρότυπα ασφάλειας για να συμπεριληφθεί το χρέος της ελληνικής κυβέρνησης.

Η κάλυψη ρευστότητας της Εθνικής και οι καθαρές σταθερές αναλογίες χρηματοδότησης είναι επαρκείς και πάνω από τον μέσο όρο του τομέα (216% και 116% αντίστοιχα, στα τέλη Ιουνίου 2020).

Για την ελληνική οικονομία

Η ελληνική οικονομία επηρεάζεται σε μεγάλο βαθμό από την πανδημία του κορωνοϊού στην Ευρώπη.

Σύμφωνα με τις προβλέψεις της Fitch, το ΑΕΠ της Ελλάδας αναμένεται να μειωθεί κατά 7,9% το 2020, αντικατοπτρίζοντας τα απαραίτητα περιοριστικά μέτρα για την επιβράδυνση της εξάπλωσης της πανδημίας, της παγκόσμιας ύφεσης και της απότομης πτώσης του τουρισμού (που αντιπροσωπεύει το 10% του ΑΕΠ σύμφωνα με στοιχεία από το Παγκόσμιο Συμβούλιο Τουρισμού).

Η Fitch αναμένει κάποια ανάκαμψη της δραστηριότητας το δεύτερο εξάμηνο του τρέχοντος έτους και του επόμενου έτους, με αύξηση του ΑΕΠ να φτάνει το 5,1% το 2021.

Ωστόσο, υπάρχουν κίνδυνοι για αυτές τις προβλέψεις σχετικά με την έκταση και τη διάρκεια της επιδημίας του κορωνοϊού.

Η κλίμακα και το εύρος των πολιτικών απαντήσεων από τις ελληνικές και ευρωπαϊκές αρχές, συμπεριλαμβανομένου του σχεδίου ανάκαμψης για την Ευρώπη που συμφωνήθηκε στη σύνοδο κορυφής του Ευρωπαϊκού Συμβουλίου στις 21 Ιουλίου, θα συμβάλει στον περιορισμό της έκτασης της κατάρρευσης της δραστηριότητας και θα υποστηρίξει την οικονομική ανάκαμψη.

Ωστόσο, οι απώλειες θέσεων εργασίας και η μεγάλη πίεση στις μικρομεσαίες επιχειρήσεις και τους αυτοαπασχολούμενους θα επηρεάσουν σε μεγάλο βαθμό τα επίπεδα δραστηριότητας μετά την κρίση.

Ως αποτέλεσμα αυτών των προκλήσεων, η Fitch άλλαξε τις προοπτικές του λειτουργικού περιβάλλοντος για τις τράπεζες που δραστηριοποιούνται στην Ελλάδα σε αρνητικές από το σταθερές τον Μάιο του 2020.

www.bankingnews.gr

Η καθιέρωση του μορατόριουμ για τις πληρωμές χρέους από τις ελληνικές τράπεζες και η παροχή εγγυήσεων κρατικού δανείου περίπου 2 δισ. ευρώ σε μη χρηματοοικονομικές εταιρείες θα μετριάσει τις πιέσεις στην ποιότητα του ενεργητικού στο εγγύς μέλλον, αναφέρει.

Η απάντηση της ΕΚΤ στην πανδημία του κορωνοϊού περιλαμβάνει επίσης μέτρα ελάφρυνσης κεφαλαίου και διευκολύνσεις ρευστότητας, συμπεριλαμβανομένων των νέων στοχοθετημένων πράξεων μακροπρόθεσμης αναχρηματοδότησης ή απαλλαγής από τους περιορισμούς της χρήσης ομολόγων του Ελληνικού Δημοσίου ως εξασφάλισης σε πιστωτικές πράξεις, οι οποίες θα ανακουφίσουν τον οικονομικό αντίκτυπο για τις τράπεζες.

Επιπλέον, η ΕΚΤ συμπεριέλαβε τα ομόλογα ελληνικού δημοσίου στο πρόγραμμα αγοράς έκτακτης ανάγκης για την πανδημία, το οποίο θα επιτρέψει την αγορά έως και 27 δισ. ευρώ (περίπου 16% του ΑΕΠ) των ελληνικών κρατικών ομολόγων στη δευτερογενή αγορά από το Ευρωσύστημα, αναφέρει η Fitch.

Αξίζει εδώ να σημειωθεί, ότι στις δύο ξεχωριστές εκθέσεις η Fitch επιβεβαίωσε τις μακροπρόθεσμες αξιολογήσεις της Εθνικής τράπεζας (CCC +) και της Πειραιώς (CCC).

Για την Πειραιώς

Οι αξιολογήσεις της Πειραιώς αντικατοπτρίζουν την εξαιρετικά αδύναμη ποιότητα περιουσιακών στοιχείων και την πολύ υψηλή κεφαλαιακή επιβάρυνση από τα μη εξυπηρετούμενα ανοίγματα (NPE).

Η Πειραιώς μείωσε το απόθεμα των NPEs κατά περίπου 14% σε σχέση με το 2018, οδηγώντας σε αναλογία απομείωσης δανείων / ακαθάριστων δανείων 50% στα τέλη Ιουνίου 2020, από 53% στα τέλη του 2018 σύμφωνα με τις εκτιμήσεις της Fitch Ratings.

Επίσης, σκοπεύει να πουλήσει 7 δισ. ευρώ προβληματικών περιουσιακών στοιχείων σε δύο τιτλοποιήσεις που υποστηρίζονται από το Σύστημα Προστασίας Περιουσιακών Στοιχείων (APS) στις αρχές του 2021.

Αυτό θα σήμαινε μείωση του δείκτη σε περίπου 39%.

Ωστόσο, σύμφωνα με τη Fitch, η οικονομική επίπτωση από την πανδημία θα οδηγήσει επίσης σε αύξηση των εισροών NPE μεσοπρόθεσμα, καθώς οι αθετήσεις μπορεί να αυξηθούν όταν σταδιακά καταργηθούν τα μέτρα στήριξης.

Αυτό αποτελεί βασική ευπάθεια για την Πειραιώς, καθώς η κάλυψη των NPEs παραμένει χαμηλή (44% στα τέλη Ιουνίου 2020) και την αφήνει έκθετη στην ασθενέστερη αποτίμηση εξασφαλίσεων.

Ο συνολικός δείκτης κεφαλαίου της Πειραιώς βελτιώθηκε στο 16,0% στα τέλη Ιουνίου 2020, επωφελούμενη από δράσεις αύξησης κεφαλαίου το 2019 και στις αρχές του 2020.

Αυτό περιλαμβάνει εκδόσεις χρέους μειωμένης εξασφάλισης και μια συμφωνία στρατηγικής εταιρικής σχέσης με την εταιρεία είσπραξης χρεών Intrum για τη διαχείριση των NPEs.

Το κεφάλαιο της τράπεζας παραμένει εξαιρετικά ευάλωτο σε μη εξασφαλισμένα απομειωμένα δάνεια, τα οποία αντιπροσώπευαν το 220% του κεφαλαίου Common Equity Tier 1 (CET1) στα τέλη Ιουνίου 2020.

Σύμφωνα με τη Fitch, η ικανότητα της τράπεζας να παράγει κέρδη θα παραμείνει αδύναμη και υπό πίεση από τις μεγάλες χρεώσεις απομείωσης δανείων (LIC) λόγω της οικονομικής επίδρασης από την πανδημία, όπως αντικατοπτρίζεται στις υψηλές πιστωτικές απώλειες το πρώτο εξάμηνο του 2020.

Ωστόσο, οι νέες εκταμιεύσεις δανείων προς τις επιχειρήσεις, το χαμηλότερο κόστος χρηματοδότησης και τα μέτρα περιορισμού του κόστους, θα υποστηρίξουν τα λειτουργικά έσοδα το 2020.

Από την άλλη πλευρά, η χρηματοδότηση και η ρευστότητα της τράπεζας συνέχισαν να ενισχύονται το πρώτο εξάμηνο του έτους, λόγω της απομόχλευσης και των εισροών καταθέσεων.

Η Πειραιώς ήταν η δεύτερη ελληνική συστηματική τράπεζα που επέστρεψε τον δείκτη κάλυψης ρευστότητας (LCR) πάνω από το ρυθμιστικό όριο ενώ αύξησε και τη χρήση της χρηματοδότησης από την κεντρική τράπεζα, ωφελούμενη από τους όρους του νέου TLTRO από την ΕΚΤ.

Για την Εθνική Τράπεζα

Οι αξιολογήσεις της Εθνικής αντικατοπτρίζουν την εξαιρετικά αδύναμη ποιότητα περιουσιακών στοιχείων και την πολύ υψηλή κεφαλαιακή επιβάρυνση από τα μη εξυπηρετούμενα ανοίγματα (NPE), αν και οι δύο δείκτες βελτιώθηκαν από το 2019.

Η Εθνική Τράπεζα κατάφερε να μειώσει το απόθεμα των μη εξυπηρετούμενων δανείων κατά 36% από το τέλος του 2018, οδηγώντας σε αναλογία NPE μόλις κάτω του 30% στα τέλη Ιουνίου 2020 (από 41% στα τέλη του 2018) σύμφωνα με τις εκτιμήσεις της Fitch Ratings.

Η οικονομική επίπτωση από την πανδημία όμως θα οδηγήσει σε αύξηση των νέων εισροών NPE.

Η Εθνική σκοπεύει να ολοκληρώσει μια τιτλοποίηση τουλάχιστον 6 δισ. ευρώ προβληματικών περιουσιακών στοιχείων (περισσότερα από τα μισά NPEs) χρησιμοποιώντας το Σύστημα Προστασίας Περιουσιακών Στοιχείων - Ηρακλής.

Αυτή η συναλλαγή αναμενόταν αρχικά για το 2020 αλλά έχει καθυστερήσει για το πρώτο εξάμηνο του 2021, όταν η διάθεση των επενδυτών και οι συνθήκες της αγοράς εξομαλυνθούν.

Η τράπεζα έχει ενισχύσει την κάλυψη των απομειωμένων δανείων στο 57% πριν από την οικονομική επίδραση του COVID-19.

Ο ρυθμιστικός δείκτης CET1 της Εθνικής ήταν 14,8% στα τέλη Ιουνίου 2020 (15,9% συμπεριλαμβανομένων των κερδών για την περίοδο).

Η κεφαλαιακή επιβάρυνση από μη δεσμευμένα απομειωμένα δάνεια βελτιώνεται, αλλά παραμένει υψηλή στο 84% του CET1 στα τέλη Ιουνίου 2020, από 120% στα τέλη του 2018.

Η λειτουργική κερδοφορία παραμένει αδύναμη και πιθανότατα θα ασκηθεί πίεση από ακόμη μεγάλες χρεώσεις απομείωσης δανείων (LIC) και χαμηλότερους όγκους εσόδων, ιδίως σε σχέση με τα τέλη, λόγω της οικονομικής επίδρασης από την πανδημία.

Η χρηματοδότηση συνεχίζει να ενισχύεται υποστηριζόμενη από εισροές καταθέσεων και διευκολύνσεις ρευστότητας που παρέχονται από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), συμπεριλαμβανομένων των νέων στοχευμένων πράξεων μακροπρόθεσμης αναχρηματοδότησης (TLTRO III) και της χαλάρωσης στα πρότυπα ασφάλειας για να συμπεριληφθεί το χρέος της ελληνικής κυβέρνησης.

Η κάλυψη ρευστότητας της Εθνικής και οι καθαρές σταθερές αναλογίες χρηματοδότησης είναι επαρκείς και πάνω από τον μέσο όρο του τομέα (216% και 116% αντίστοιχα, στα τέλη Ιουνίου 2020).

Για την ελληνική οικονομία

Η ελληνική οικονομία επηρεάζεται σε μεγάλο βαθμό από την πανδημία του κορωνοϊού στην Ευρώπη.

Σύμφωνα με τις προβλέψεις της Fitch, το ΑΕΠ της Ελλάδας αναμένεται να μειωθεί κατά 7,9% το 2020, αντικατοπτρίζοντας τα απαραίτητα περιοριστικά μέτρα για την επιβράδυνση της εξάπλωσης της πανδημίας, της παγκόσμιας ύφεσης και της απότομης πτώσης του τουρισμού (που αντιπροσωπεύει το 10% του ΑΕΠ σύμφωνα με στοιχεία από το Παγκόσμιο Συμβούλιο Τουρισμού).

Η Fitch αναμένει κάποια ανάκαμψη της δραστηριότητας το δεύτερο εξάμηνο του τρέχοντος έτους και του επόμενου έτους, με αύξηση του ΑΕΠ να φτάνει το 5,1% το 2021.

Ωστόσο, υπάρχουν κίνδυνοι για αυτές τις προβλέψεις σχετικά με την έκταση και τη διάρκεια της επιδημίας του κορωνοϊού.

Η κλίμακα και το εύρος των πολιτικών απαντήσεων από τις ελληνικές και ευρωπαϊκές αρχές, συμπεριλαμβανομένου του σχεδίου ανάκαμψης για την Ευρώπη που συμφωνήθηκε στη σύνοδο κορυφής του Ευρωπαϊκού Συμβουλίου στις 21 Ιουλίου, θα συμβάλει στον περιορισμό της έκτασης της κατάρρευσης της δραστηριότητας και θα υποστηρίξει την οικονομική ανάκαμψη.

Ωστόσο, οι απώλειες θέσεων εργασίας και η μεγάλη πίεση στις μικρομεσαίες επιχειρήσεις και τους αυτοαπασχολούμενους θα επηρεάσουν σε μεγάλο βαθμό τα επίπεδα δραστηριότητας μετά την κρίση.

Ως αποτέλεσμα αυτών των προκλήσεων, η Fitch άλλαξε τις προοπτικές του λειτουργικού περιβάλλοντος για τις τράπεζες που δραστηριοποιούνται στην Ελλάδα σε αρνητικές από το σταθερές τον Μάιο του 2020.

www.bankingnews.gr

Σχόλια αναγνωστών