Η αύξηση του χρέους καθιστά αρκετές οικονομίες ανύμπορες να αντιμετωπίσουν μία νέα χρηματοπιστωτική κρίση, τονίζει το ΔΝΤ

Τον κώδωνα του κινδύνου για τις αρνητικές συνέπειες που μπορεί να έχει σε οικονομίες αλλά και επιχειρήσεις η συνεχής αύξηση του χρέους τους, κρούει το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) σε έκθεσή του που δόθηκε σήμερα 17/12 στη δημοσιότητα.

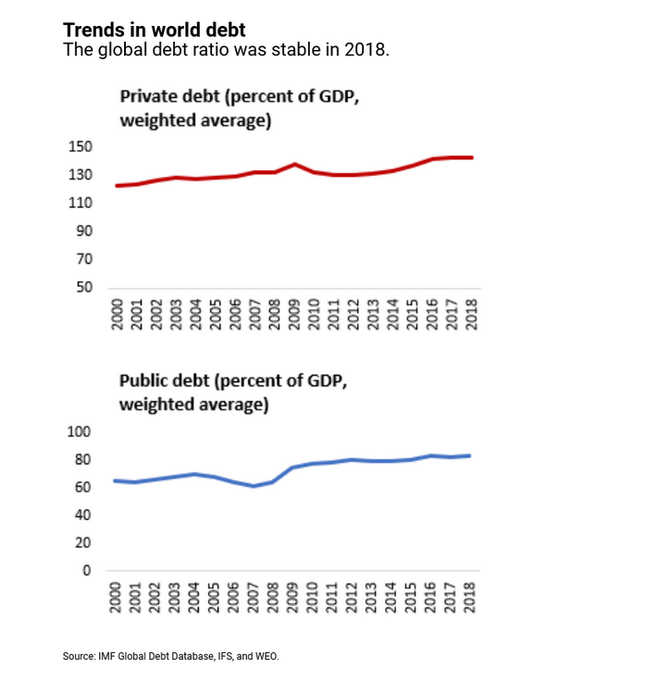

Σε αυτήν αναφέρει ότι στα τέλη του 2018 το συνολικό παγκόσμιο χρέος –δηλαδή κρατικό και ιδιωτικό- έφθασε στα 188 τρισ. δολάρια αυξημένο κατά τρία τρισ. δολάρια σε σύγκριση με το προηγούμενο έτος.

Ως ποσοστό επί του ΑΕΠ έφθασε κατά μέσο όρο στο 226%, με το Ταμείο να υπογραμμίζει ότι ορισμένες χώρες εμφανίζουν αρκετές αδυναμίες και δεν έχουν λάβει τα κατάλληλα μέτρα, γεγονός το οποίο τις αφήνει εκτεθειμένες σε μία ενδεχόμενη νέα κρίση ανάλογη με αυτή του 2008.

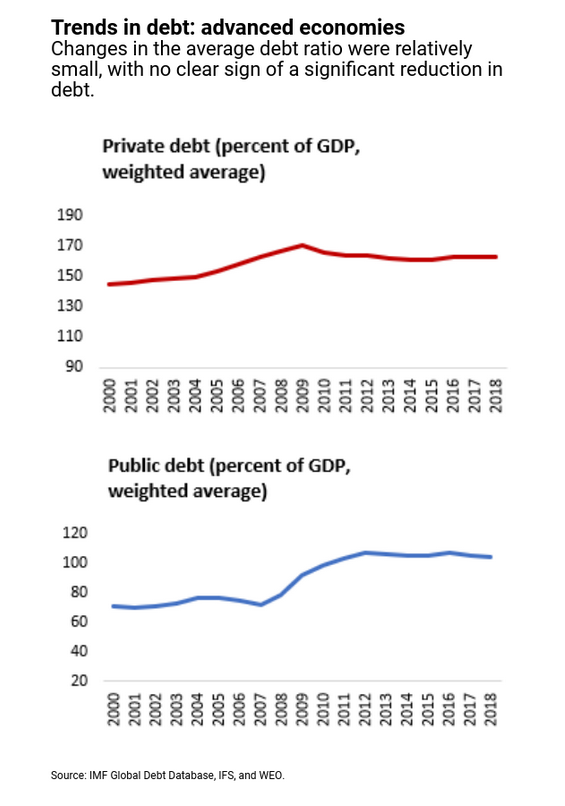

Στις προηγμένες οικονομίες ο μέσος λόγος χρέους μειώθηκε, αλλά δεν υπάρχει σαφής ένδειξη ότι λαμβάνονται μέτρα για τη μείωση του χρέους.

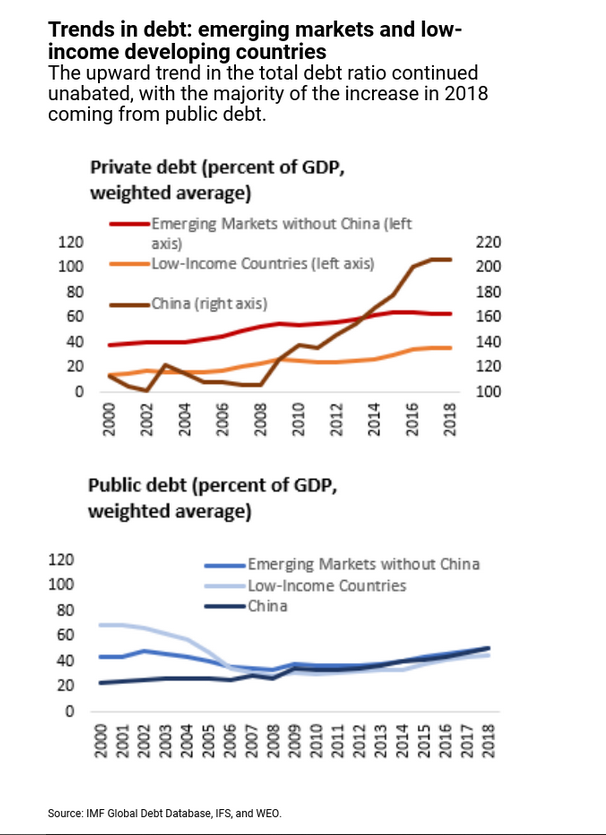

Στις αναδυόμενες οικονομίες και στις αναπτυσσόμενες χώρες με χαμηλά εισοδήματα, ο μέσος δείκτης χρέους αυξήθηκε περαιτέρω.

Συγκεκριμένα, ο συνολικός δείκτης χρέους της Κίνας έφθασε το 258% του ΑΕΠ στα τέλη του 2018 - το ίδιο με τις ΗΠΑ και πλησίασε το μέσο όρο για τις προηγμένες οικονομίες, το οποίο ήταν 265%.

Το 2018, ο λόγος του παγκόσμιου χρέους αυξήθηκε ελαφρώς πάνω από το επίπεδο το 2016.

Εξετάζοντας τις γενικές τάσεις, υπάρχουν δύο διαφορετικές ομάδες:

Προηγμένες Οικονομίες

Ο δείκτης χρέους τόσο για τον δημόσιο όσο και για τον ιδιωτικό τομέα μειώθηκε στις περισσότερες χώρες το 2018.

Αξίζει να σημειωθεί ότι το ήμισυ των προηγμένων οικονομιών είχε δημοσιονομικά πλεονάσματα το 2018 (δηλαδή είχαν περισσότερα έσοδα από τις δαπάνες).

Το ένα τρίτο είχε συρρίκνωση του δημοσιονομικού ελλείμματος ή αύξηση του δημοσιονομικού πλεονάσματος σε σχέση με το προηγούμενο έτος.

Ωστόσο, όταν εξεταστεί αυτήν την ομάδα χωρών συνολικά, οι μεταβολές του μέσου όρου του συνολικού χρέους ήταν σχετικά μικρές, μόλις στο 0,9% του ΑΕΠ.

Αναδυόμενες αγορές και αναπτυσσόμενες χώρες με χαμηλό εισόδημα

Η ανοδική τάση του συνολικού δείκτη χρέους δεν έδειξε κανένα σημάδι ανακοπής ή επιβράδυνσης σε κανένα από τα δύο μέλη, με την κύρια αύξηση να την εμφανίζει το δημόσιο χρέος. Ο μέσος δείκτης δημόσιου χρέους αυξήθηκε κατά περισσότερο από 2½ ποσοστιαίες μονάδες στην υποσαχάρια Αφρική.

Πορεία δημόσιου χρέους

Στις περισσότερες χώρες, οι δείκτες δημόσιου χρέους είναι υψηλοί κατά τα ιστορικά πρότυπα.

Με ορισμένες αξιοσημείωτες εξαιρέσεις (όπως οι Ηνωμένες Πολιτείες και η Ιαπωνία), οι προηγμένες οικονομίες έχουν ήδη αρχίσει να μειώνουν μέρος του χρέους που έχει συσσωρευτεί μετά την παγκόσμια οικονομική κρίση.

Ωστόσο, οι δείκτες δημόσιου χρέους είναι υψηλότεροι από ό, τι πριν από το 2008 σε σχεδόν το 90% των προηγμένων οικονομιών.

Στο 1/3 εξ αυτών, ο δείκτης δημόσιου χρέους είναι 30 ποσοστιαίες μονάδες πάνω από το επίπεδο πριν από την κρίση.

Στις αναδυόμενες αγορές, ο μέσος δείκτης δημόσιου χρέους αυξήθηκε σε επίπεδα συγκρίσιμα με αυτά που επικρατούσαν κατά τις κρίσεις στα μέσα της δεκαετίας του '80 και του '90.

Οι δείκτες δημόσιου χρέους υπερβαίνουν το 70% σε σχεδόν το ένα πέμπτο των χωρών.

Εν τω μεταξύ, σημειώθηκε σταθερή συσσώρευση του δημόσιου χρέους σε αναπτυσσόμενες χώρες χαμηλού εισοδήματος συνολικά, με τα δύο πέμπτα από αυτά σε παγκόσμιο επίπεδο να διατρέχουν υψηλό κίνδυνο ή να αντιμετωπίσουν δυσπραγίες στο χρέος.

Πορεία ιδιωτικού χρέους

Οι εξελίξεις του ιδιωτικού χρέους -ιδίως του εταιρικού χρέους- διαφέρουν σημαντικά μεταξύ των χωρών.

Σε αντίθεση με το δημόσιο χρέος, η αύξηση του παγκόσμιου ιδιωτικού χρέους την τελευταία δεκαετία έχει διανεμηθεί άνισα.

Στις προηγμένες οικονομίες, ο δείκτης εταιρικού χρέους αυξήθηκε σταδιακά από το 2010 και τώρα βρίσκεται στο ίδιο επίπεδο με το προηγούμενο αιχμής το 2008.

Αλλά υπάρχουν μεγάλες διαφορές.

Σε ορισμένες μεγάλες οικονομίες, όπως η Ισπανία και το Ηνωμένο Βασίλειο, ο επιχειρηματικός τομέας έχει απορροφήσει τεράστιες ποσότητες χρέους από την παγκόσμια οικονομική κρίση.

Στις Ηνωμένες Πολιτείες, το εταιρικό χρέος αυξήθηκε σταθερά από το 2011 και έφθασε σε υψηλό επίπεδο στα τέλη του 2018.

Ένα κοινό πρότυπο μεταξύ αρκετών μεγάλων οικονομιών είναι η αυξανόμενη χρήση του χρέους για την ανάληψη οικονομικών κινδύνων (για τη χρηματοδότηση της διανομής μερισμάτων, και συγχωνεύσεις και εξαγορές) και υψηλό χρέος κερδοσκοπικού χαρακτήρα.

Αυτό θα μπορούσε να ενισχύσει τους κραδασμούς εάν οι εταιρείες αθέτησαν ή αποφάσισαν να μειώσουν το χρέος τους με την περικοπή των επενδύσεων ή την εκτόξευση εργαζομένων.

Ταυτόχρονα, οι δείκτες χρέους των νοικοκυριών μειώθηκαν σε όλες τις προηγμένες οικονομίες σε σύγκριση με το 2008, με μεγάλες μειώσεις στις Ηνωμένες Πολιτείες και το Ηνωμένο Βασίλειο και αυξήθηκαν στο ένα τρίτο των προηγμένων οικονομιών.

Στις αναδυόμενες αγορές εκτός της Κίνας, ο μέσος δείκτης εταιρικού χρέους μειώθηκε από το 2015 και είναι πλέον 4½ εκατοστιαίες μονάδες πάνω από το 2009, αλλά οι χώρες αυτές δεν είχαν ανοσία στην επιδείνωση της ποιότητας της εταιρικής τους πίστωσης.

Ο δείκτης χρέους των νοικοκυριών αυξάνεται σταθερά, αλλά παραμένει το ήμισυ του επιπέδου στις προηγμένες οικονομίες.

Οι προσπάθειες της Κίνας για τον περιορισμό του εταιρικού χρέους συνεχίστηκαν το 2018.

Το εταιρικό χρέος μειώθηκε, ενώ το δημόσιο χρέος αυξήθηκε σημαντικά και το χρέος των νοικοκυριών συνέχισε να αυξάνεται το 2018.

Αυτό οφειλόταν στην αύξηση του εταιρικού χρέους την τελευταία δεκαετία, η οποία συνέβαλε περισσότερο από το ήμισυ της ανόδου στο εταιρικό χρέος παγκοσμίως.

Σε αντίθεση με την παγκόσμια χρηματοπιστωτική κρίση, οι κίνδυνοι δεν συγκεντρώνονται μόνο στον ιδιωτικό τομέα αλλά και στον δημόσιο τομέα, αντανακλώντας εν μέρει την ανεπίλυτη κληρονομιά της παγκόσμιας χρηματοπιστωτικής κρίσης.

Όπως αναφέρθηκε στο Fiscal Monitor του Οκτωβρίου 2016, τα υπερβολικά υψηλά επίπεδα ιδιωτικού χρέους αυξάνουν την ευπάθεια στις κρίσεις και θα μπορούσαν να οδηγήσουν σε μια απότομη και δαπανηρή διαδικασία μείωσης του χρέους.

Ωστόσο, η μείωση του χρέους στον ιδιωτικό τομέα ενδέχεται επίσης να αποτελέσει επιβάρυνση για έναν ήδη υπερχρεωμένο δημόσιο τομέα, εάν η μείωση της παραγωγής οδηγεί σε χαμηλότερα έσοδα ή σε εταιρικές αθετήσεις, προκαλώντας ζημίες και περιορισμό του δανεισμού από τις τράπεζες.

Επομένως, είναι σημαντικό να μειωθούν τέτοιου είδους τρωτά σημεία πριν από την επόμενη δυσμενή σοκ.

www.bankingnews.gr

Σε αυτήν αναφέρει ότι στα τέλη του 2018 το συνολικό παγκόσμιο χρέος –δηλαδή κρατικό και ιδιωτικό- έφθασε στα 188 τρισ. δολάρια αυξημένο κατά τρία τρισ. δολάρια σε σύγκριση με το προηγούμενο έτος.

Ως ποσοστό επί του ΑΕΠ έφθασε κατά μέσο όρο στο 226%, με το Ταμείο να υπογραμμίζει ότι ορισμένες χώρες εμφανίζουν αρκετές αδυναμίες και δεν έχουν λάβει τα κατάλληλα μέτρα, γεγονός το οποίο τις αφήνει εκτεθειμένες σε μία ενδεχόμενη νέα κρίση ανάλογη με αυτή του 2008.

Στις προηγμένες οικονομίες ο μέσος λόγος χρέους μειώθηκε, αλλά δεν υπάρχει σαφής ένδειξη ότι λαμβάνονται μέτρα για τη μείωση του χρέους.

Στις αναδυόμενες οικονομίες και στις αναπτυσσόμενες χώρες με χαμηλά εισοδήματα, ο μέσος δείκτης χρέους αυξήθηκε περαιτέρω.

Συγκεκριμένα, ο συνολικός δείκτης χρέους της Κίνας έφθασε το 258% του ΑΕΠ στα τέλη του 2018 - το ίδιο με τις ΗΠΑ και πλησίασε το μέσο όρο για τις προηγμένες οικονομίες, το οποίο ήταν 265%.

Το 2018, ο λόγος του παγκόσμιου χρέους αυξήθηκε ελαφρώς πάνω από το επίπεδο το 2016.

Εξετάζοντας τις γενικές τάσεις, υπάρχουν δύο διαφορετικές ομάδες:

Προηγμένες Οικονομίες

Ο δείκτης χρέους τόσο για τον δημόσιο όσο και για τον ιδιωτικό τομέα μειώθηκε στις περισσότερες χώρες το 2018.

Αξίζει να σημειωθεί ότι το ήμισυ των προηγμένων οικονομιών είχε δημοσιονομικά πλεονάσματα το 2018 (δηλαδή είχαν περισσότερα έσοδα από τις δαπάνες).

Το ένα τρίτο είχε συρρίκνωση του δημοσιονομικού ελλείμματος ή αύξηση του δημοσιονομικού πλεονάσματος σε σχέση με το προηγούμενο έτος.

Ωστόσο, όταν εξεταστεί αυτήν την ομάδα χωρών συνολικά, οι μεταβολές του μέσου όρου του συνολικού χρέους ήταν σχετικά μικρές, μόλις στο 0,9% του ΑΕΠ.

Αναδυόμενες αγορές και αναπτυσσόμενες χώρες με χαμηλό εισόδημα

Η ανοδική τάση του συνολικού δείκτη χρέους δεν έδειξε κανένα σημάδι ανακοπής ή επιβράδυνσης σε κανένα από τα δύο μέλη, με την κύρια αύξηση να την εμφανίζει το δημόσιο χρέος. Ο μέσος δείκτης δημόσιου χρέους αυξήθηκε κατά περισσότερο από 2½ ποσοστιαίες μονάδες στην υποσαχάρια Αφρική.

Πορεία δημόσιου χρέους

Στις περισσότερες χώρες, οι δείκτες δημόσιου χρέους είναι υψηλοί κατά τα ιστορικά πρότυπα.

Με ορισμένες αξιοσημείωτες εξαιρέσεις (όπως οι Ηνωμένες Πολιτείες και η Ιαπωνία), οι προηγμένες οικονομίες έχουν ήδη αρχίσει να μειώνουν μέρος του χρέους που έχει συσσωρευτεί μετά την παγκόσμια οικονομική κρίση.

Ωστόσο, οι δείκτες δημόσιου χρέους είναι υψηλότεροι από ό, τι πριν από το 2008 σε σχεδόν το 90% των προηγμένων οικονομιών.

Στο 1/3 εξ αυτών, ο δείκτης δημόσιου χρέους είναι 30 ποσοστιαίες μονάδες πάνω από το επίπεδο πριν από την κρίση.

Στις αναδυόμενες αγορές, ο μέσος δείκτης δημόσιου χρέους αυξήθηκε σε επίπεδα συγκρίσιμα με αυτά που επικρατούσαν κατά τις κρίσεις στα μέσα της δεκαετίας του '80 και του '90.

Οι δείκτες δημόσιου χρέους υπερβαίνουν το 70% σε σχεδόν το ένα πέμπτο των χωρών.

Εν τω μεταξύ, σημειώθηκε σταθερή συσσώρευση του δημόσιου χρέους σε αναπτυσσόμενες χώρες χαμηλού εισοδήματος συνολικά, με τα δύο πέμπτα από αυτά σε παγκόσμιο επίπεδο να διατρέχουν υψηλό κίνδυνο ή να αντιμετωπίσουν δυσπραγίες στο χρέος.

Πορεία ιδιωτικού χρέους

Οι εξελίξεις του ιδιωτικού χρέους -ιδίως του εταιρικού χρέους- διαφέρουν σημαντικά μεταξύ των χωρών.

Σε αντίθεση με το δημόσιο χρέος, η αύξηση του παγκόσμιου ιδιωτικού χρέους την τελευταία δεκαετία έχει διανεμηθεί άνισα.

Στις προηγμένες οικονομίες, ο δείκτης εταιρικού χρέους αυξήθηκε σταδιακά από το 2010 και τώρα βρίσκεται στο ίδιο επίπεδο με το προηγούμενο αιχμής το 2008.

Αλλά υπάρχουν μεγάλες διαφορές.

Σε ορισμένες μεγάλες οικονομίες, όπως η Ισπανία και το Ηνωμένο Βασίλειο, ο επιχειρηματικός τομέας έχει απορροφήσει τεράστιες ποσότητες χρέους από την παγκόσμια οικονομική κρίση.

Στις Ηνωμένες Πολιτείες, το εταιρικό χρέος αυξήθηκε σταθερά από το 2011 και έφθασε σε υψηλό επίπεδο στα τέλη του 2018.

Ένα κοινό πρότυπο μεταξύ αρκετών μεγάλων οικονομιών είναι η αυξανόμενη χρήση του χρέους για την ανάληψη οικονομικών κινδύνων (για τη χρηματοδότηση της διανομής μερισμάτων, και συγχωνεύσεις και εξαγορές) και υψηλό χρέος κερδοσκοπικού χαρακτήρα.

Αυτό θα μπορούσε να ενισχύσει τους κραδασμούς εάν οι εταιρείες αθέτησαν ή αποφάσισαν να μειώσουν το χρέος τους με την περικοπή των επενδύσεων ή την εκτόξευση εργαζομένων.

Ταυτόχρονα, οι δείκτες χρέους των νοικοκυριών μειώθηκαν σε όλες τις προηγμένες οικονομίες σε σύγκριση με το 2008, με μεγάλες μειώσεις στις Ηνωμένες Πολιτείες και το Ηνωμένο Βασίλειο και αυξήθηκαν στο ένα τρίτο των προηγμένων οικονομιών.

Στις αναδυόμενες αγορές εκτός της Κίνας, ο μέσος δείκτης εταιρικού χρέους μειώθηκε από το 2015 και είναι πλέον 4½ εκατοστιαίες μονάδες πάνω από το 2009, αλλά οι χώρες αυτές δεν είχαν ανοσία στην επιδείνωση της ποιότητας της εταιρικής τους πίστωσης.

Ο δείκτης χρέους των νοικοκυριών αυξάνεται σταθερά, αλλά παραμένει το ήμισυ του επιπέδου στις προηγμένες οικονομίες.

Οι προσπάθειες της Κίνας για τον περιορισμό του εταιρικού χρέους συνεχίστηκαν το 2018.

Το εταιρικό χρέος μειώθηκε, ενώ το δημόσιο χρέος αυξήθηκε σημαντικά και το χρέος των νοικοκυριών συνέχισε να αυξάνεται το 2018.

Αυτό οφειλόταν στην αύξηση του εταιρικού χρέους την τελευταία δεκαετία, η οποία συνέβαλε περισσότερο από το ήμισυ της ανόδου στο εταιρικό χρέος παγκοσμίως.

Σε αντίθεση με την παγκόσμια χρηματοπιστωτική κρίση, οι κίνδυνοι δεν συγκεντρώνονται μόνο στον ιδιωτικό τομέα αλλά και στον δημόσιο τομέα, αντανακλώντας εν μέρει την ανεπίλυτη κληρονομιά της παγκόσμιας χρηματοπιστωτικής κρίσης.

Όπως αναφέρθηκε στο Fiscal Monitor του Οκτωβρίου 2016, τα υπερβολικά υψηλά επίπεδα ιδιωτικού χρέους αυξάνουν την ευπάθεια στις κρίσεις και θα μπορούσαν να οδηγήσουν σε μια απότομη και δαπανηρή διαδικασία μείωσης του χρέους.

Ωστόσο, η μείωση του χρέους στον ιδιωτικό τομέα ενδέχεται επίσης να αποτελέσει επιβάρυνση για έναν ήδη υπερχρεωμένο δημόσιο τομέα, εάν η μείωση της παραγωγής οδηγεί σε χαμηλότερα έσοδα ή σε εταιρικές αθετήσεις, προκαλώντας ζημίες και περιορισμό του δανεισμού από τις τράπεζες.

Επομένως, είναι σημαντικό να μειωθούν τέτοιου είδους τρωτά σημεία πριν από την επόμενη δυσμενή σοκ.

www.bankingnews.gr

Σχόλια αναγνωστών