Όπως εξήγησε ο οικονομολόγος Robert Triffin το 1960, εκτός εάν η χώρα που παρέχει το παγκόσμιο αποθεματικό νόμισμα έχει έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών, ο κόσμος χάνει τη μεγαλύτερη πηγή ρευστότητας για αποθεματικά, με καταστροφικές συνέπειες για την οικονομική ανάπτυξη και τη σταθερότητα. Αλλά το συνεχώς αυξανόμενο έλλειμμα μπορεί να υπονομεύσει την εμπιστοσύνη στη χώρα έκδοσης αποθεματικών

Ο εμπορικός πόλεμος που διεξάγεται μέσω των ανταποδοτικών δασμών έχει στη βάση του τις διαπραγματεύσεις για την επόμενη νομισματική τάξη μετά το δολάριο.

Οι τεκτονικές πλάκες του μεταπολεμικού κόσμου μετακινούνται με ταχύτητα, και μέρους αυτού αποτελούσε η ασφάλεια του δολαριακού συστήματος που κυοφόσησε την παγκοσμιοποίηση.

Η προσωρινή εμπορική συμφωνία που επιτεύχθηκε μεταξύ Κίνας και Ηνωμένων Πολιτειών στη Γενεύη τον περασμένο μήνα ξεπέρασε τις προσδοκίες, με τις δύο πλευρές να συμφωνούν να αναιρέσουν για 90 ημέρες τους περισσότερους δασμούς και άλλα αντίμετρα που είχαν επιβάλει τις προηγούμενες εβδομάδες.

Βεβαίως, παραμένουν ορισμένοι δασμοί - συμπεριλαμβανομένων όλων εκείνων που επέβαλαν οι ΗΠΑ στην Κίνα κατά τη διάρκεια της πρώτης προεδρίας του Donald Trump - και μικρή πρόοδος σημειώθηκε στην επίλυση υποκείμενων διαφωνιών, όπως η ροή φαιντανύλης στις ΗΠΑ που συνέβαλε στην κρίση των οπιοειδών που είχαν αποτέλεσμα χιλιάδες θανάτους.

Αλλά με περισσότερες συνομιλίες να πρόκειται να πραγματοποιηθούν (εν μέσω και παρά τις κατηγορίες και των δύο πλευρών ότι η προσωρινή συμφωνία έχει παραβιαστεί), μια ισχυρή συμφωνία μπορεί κάλλιστα να είναι στα σκαριά.

Για να κατανοήσουμε πώς μπορεί να μοιάζει μια τέτοια συμφωνία, αξίζει να εξετάσουμε τα παράπονα πίσω από την δασμολογική πολιτική του Trump.

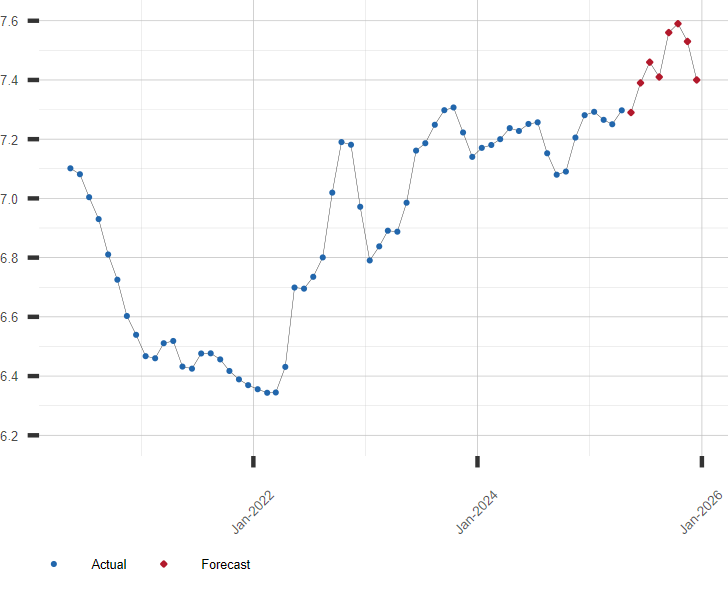

Ισοτιμία δολαρίου/γιουάν

Τα όρια του προνομίου το δολαρίου

Η συμβατική οικονομική θεωρία υποστηρίζει ότι, στο πλαίσιο ενός ευέλικτου σύστημα συναλλαγματικών ισοτιμιών, οι αλλαγές στην αξία ενός νομίσματος θα πρέπει να οδηγήσουν σε ένα σταθερό εμπορικό ισοζύγιο στην εκδότρια οικονομία.

Αλλά, όπως δείχνει η εμπειρία, ορισμένοι παράγοντες μπορούν να διαταράξουν αυτή τη δυναμική.

Στην περίπτωση του δολαρίου, είναι πολύ εύκολο να προσδιορίσουμε τον κύριο: την ιδιότητά του ως το κυρίαρχο αποθεματικό νόμισμα στον κόσμο. Όπως εξήγησε ο οικονομολόγος Robert Triffin το 1960, εκτός εάν η χώρα που παρέχει το παγκόσμιο αποθεματικό νόμισμα έχει έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών, ο κόσμος χάνει τη μεγαλύτερη πηγή ρευστότητας για αποθεματικά, με καταστροφικές συνέπειες για την οικονομική ανάπτυξη και τη σταθερότητα. Αλλά το συνεχώς αυξανόμενο έλλειμμα μπορεί να υπονομεύσει την εμπιστοσύνη στη χώρα έκδοσης αποθεματικών - αυτό που είναι γνωστό ως δίλημμα Triffin.

Το κύριο επιχείρημα της κυβέρνησης Trump είναι ότι η μόνιμη ζήτηση για δολάρια διατηρεί το νόμισμα ισχυρό, ακόμη και όταν η Ομοσπονδιακή Τράπεζα των ΗΠΑ ακολουθεί πολύ ευνοϊκές πολιτικές επιτοκίων, όπως συνέβαινε για πάνω από μια δεκαετία μετά την παγκόσμια χρηματοπιστωτική κρίση του 2008.

Δεδομένου αυτού, η βελτίωση της ανταγωνιστικότητας των εξαγωγών της Αμερικής - και, επομένως, του εμπορικού της ισοζυγίου - απαιτεί πολιτική παρέμβαση.

Για τον σκοπό αυτό, η κυβέρνηση Τrump έχει διατυπώσει την ιδέα μιας «Συμφωνίας Mar-a-Lago», εμπνευσμένης από τη Συμφωνία Plaza του 1985, βάσει της οποίας οι πέντε μεγαλύτερες βιομηχανικές οικονομίες συμφώνησαν να υποτιμήσουν το δολάριο σε σχέση με το ιαπωνικό γεν και το γερμανικό μάρκο. Η νέα εκδοχή – δημιούργημα του Stephen Miran, νυν προέδρου του Συμβουλίου Οικονομικών Συμβούλων του Trump – θα διαπραγματευόταν στο θέρετρο Mar-a-Lago του Trump στη Φλόριντα, αντί για το ξενοδοχείο Plaza στη Νέα Υόρκη.

Αλλά το να πείσεις τους εμπορικούς σου εταίρους να σε βοηθήσουν να υποτιμήσεις το νόμισμά σου έναντι του δικού τους δεν είναι εύκολο κατόρθωμα.

Γι' αυτό, όπως υποστήριξε ο Miran πέρυσι, πριν από τις διαπραγματεύσεις θα έπρεπε να προηγηθεί μια σειρά «τιμωρητικών δασμών». Οι χώρες θα ήταν τόσο απεγνωσμένες να αντιστραφούν οι δασμοί, σύμφωνα με τη λογική, που θα συμφωνούσαν σε ό,τι απαιτούσε ο Trump.

Θα πληρώσουν για τη χρήση του δολαρίου οι εμπορικοί εταίροι των ΗΠΑ

Αλλά οι εμπορικοί εταίροι της Αμερικής έχουν βάσιμους λόγους να είναι ανοιχτοί σε μια Συμφωνία Mar-a-Lago.

Δεδομένου ότι ο κόσμος χρειάζεται ένα αποθεματικό νόμισμα - καμία εναλλακτική παγκόσμια νομισματική ρύθμιση δεν έχει αποδειχθεί μέχρι στιγμής επιτυχής - η παροχή αυτού από την Αμερική ισοδυναμεί με ένα παγκόσμιο δημόσιο αγαθό.

Μπορεί κανείς επομένως να αντιμετωπίσει μια συντονισμένη υποτίμηση του δολαρίου ως την τιμή που πρέπει να πληρώσει ο υπόλοιπος κόσμος σε αντάλλαγμα για αυτό το αγαθό.

Ίσως το πιο σημαντικό είναι ότι η ανατίμηση άλλων σημαντικών νομισμάτων μπορεί να μην είναι εντελώς κακή για τις χώρες που τα εκδίδουν.

Αυτό σίγουρα ισχύει για την Κίνα.

Σε μια εποχή που η επιβράδυνση της αύξησης του εισοδήματος υπονομεύει την εμπιστοσύνη των επιχειρήσεων και των καταναλωτών, ένα ισχυρότερο γουάν θα έκανε σχεδόν αμέσως τους ανθρώπους να αισθάνονται πλουσιότεροι.

Αυτό το φαινόμενο πλούτου θα έδινε μια σημαντική ώθηση στην κατανάλωση - μια από τις βασικές προτεραιότητες της κυβέρνησης - και θα συμπληρωνόταν από μια επιβράδυνση της αύξησης των εξαγωγών (καθώς τα κινεζικά προϊόντα θα κοστίζουν περισσότερο στο εξωτερικό). Καθώς οι εξωτερικές ανισορροπίες της Κίνας θα μειώνονταν, θα μειώνονταν και οι εντάσεις με τους κύριους εμπορικούς της εταίρους.

Κατά πόσο θα πρέπει να ανατιμηθεί το γουάν;

Ενώ η οικονομία της Κίνας είναι ήδη 1,3 φορές μεγαλύτερη από την αμερικανική σε όρους αγοραστικής δύναμης, με την τρέχουσα συναλλαγματική ισοτιμία είναι μόνο το 65% του μεγέθους της αμερικανικής οικονομίας. Αυτό σημαίνει ότι, θεωρητικά, υπάρχει περιθώριο για το γουάν να ανατιμηθεί κατά 50% έναντι του δολαρίου, αν και αυτό πιθανότατα δεν είναι ρεαλιστικό. Ένας πιο λογικός, εφικτός στόχος θα ήταν μια εφάπαξ ανατίμηση της τάξης του 15-20%.

Win - Win σύμφωνία

Win - Win σύμφωνία

Μία συμφωνία Mar-a-Lago θα μπορούσε επίσης να ωφελήσει την Κίνα με άλλους τρόπους.

Επειδή θα έκανε τόσο καλό στις ΗΠΑ - όχι μόνο αυξάνοντας τις κινεζικές επενδύσεις στις ΗΠΑ (οι οποίες θα μπορούσαν να υποστηρίξουν την επαναβιομηχάνιση) - η Κίνα θα την αξιοποιούσε για να πείσει τον Trump να καταργήσει τον δασμό 20% στα κινεζικά προϊόντα τον οποίο εισήγαγε κατά τη διάρκεια της πρώτης θητείας του.

Είναι εύκολο να θεωρήσουμε τη συνεργασία ΗΠΑ-Κίνας ως ένα παιχνίδι μηδενικού αθροίσματος. Αλλά οι αμοιβαία επωφελείς συμφωνίες είναι απολύτως εφικτές.

Ίσως απροσδόκητα για πολλούς, μια Συμφωνία Mar-a-Lago θα μπορούσε να είναι μία από αυτές.

www.bankingnews.gr

Οι τεκτονικές πλάκες του μεταπολεμικού κόσμου μετακινούνται με ταχύτητα, και μέρους αυτού αποτελούσε η ασφάλεια του δολαριακού συστήματος που κυοφόσησε την παγκοσμιοποίηση.

Η προσωρινή εμπορική συμφωνία που επιτεύχθηκε μεταξύ Κίνας και Ηνωμένων Πολιτειών στη Γενεύη τον περασμένο μήνα ξεπέρασε τις προσδοκίες, με τις δύο πλευρές να συμφωνούν να αναιρέσουν για 90 ημέρες τους περισσότερους δασμούς και άλλα αντίμετρα που είχαν επιβάλει τις προηγούμενες εβδομάδες.

Βεβαίως, παραμένουν ορισμένοι δασμοί - συμπεριλαμβανομένων όλων εκείνων που επέβαλαν οι ΗΠΑ στην Κίνα κατά τη διάρκεια της πρώτης προεδρίας του Donald Trump - και μικρή πρόοδος σημειώθηκε στην επίλυση υποκείμενων διαφωνιών, όπως η ροή φαιντανύλης στις ΗΠΑ που συνέβαλε στην κρίση των οπιοειδών που είχαν αποτέλεσμα χιλιάδες θανάτους.

Αλλά με περισσότερες συνομιλίες να πρόκειται να πραγματοποιηθούν (εν μέσω και παρά τις κατηγορίες και των δύο πλευρών ότι η προσωρινή συμφωνία έχει παραβιαστεί), μια ισχυρή συμφωνία μπορεί κάλλιστα να είναι στα σκαριά.

Για να κατανοήσουμε πώς μπορεί να μοιάζει μια τέτοια συμφωνία, αξίζει να εξετάσουμε τα παράπονα πίσω από την δασμολογική πολιτική του Trump.

Ισοτιμία δολαρίου/γιουάν

Τα όρια του προνομίου το δολαρίου

Η συμβατική οικονομική θεωρία υποστηρίζει ότι, στο πλαίσιο ενός ευέλικτου σύστημα συναλλαγματικών ισοτιμιών, οι αλλαγές στην αξία ενός νομίσματος θα πρέπει να οδηγήσουν σε ένα σταθερό εμπορικό ισοζύγιο στην εκδότρια οικονομία.

Αλλά, όπως δείχνει η εμπειρία, ορισμένοι παράγοντες μπορούν να διαταράξουν αυτή τη δυναμική.

Στην περίπτωση του δολαρίου, είναι πολύ εύκολο να προσδιορίσουμε τον κύριο: την ιδιότητά του ως το κυρίαρχο αποθεματικό νόμισμα στον κόσμο. Όπως εξήγησε ο οικονομολόγος Robert Triffin το 1960, εκτός εάν η χώρα που παρέχει το παγκόσμιο αποθεματικό νόμισμα έχει έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών, ο κόσμος χάνει τη μεγαλύτερη πηγή ρευστότητας για αποθεματικά, με καταστροφικές συνέπειες για την οικονομική ανάπτυξη και τη σταθερότητα. Αλλά το συνεχώς αυξανόμενο έλλειμμα μπορεί να υπονομεύσει την εμπιστοσύνη στη χώρα έκδοσης αποθεματικών - αυτό που είναι γνωστό ως δίλημμα Triffin.

Το κύριο επιχείρημα της κυβέρνησης Trump είναι ότι η μόνιμη ζήτηση για δολάρια διατηρεί το νόμισμα ισχυρό, ακόμη και όταν η Ομοσπονδιακή Τράπεζα των ΗΠΑ ακολουθεί πολύ ευνοϊκές πολιτικές επιτοκίων, όπως συνέβαινε για πάνω από μια δεκαετία μετά την παγκόσμια χρηματοπιστωτική κρίση του 2008.

Δεδομένου αυτού, η βελτίωση της ανταγωνιστικότητας των εξαγωγών της Αμερικής - και, επομένως, του εμπορικού της ισοζυγίου - απαιτεί πολιτική παρέμβαση.

Για τον σκοπό αυτό, η κυβέρνηση Τrump έχει διατυπώσει την ιδέα μιας «Συμφωνίας Mar-a-Lago», εμπνευσμένης από τη Συμφωνία Plaza του 1985, βάσει της οποίας οι πέντε μεγαλύτερες βιομηχανικές οικονομίες συμφώνησαν να υποτιμήσουν το δολάριο σε σχέση με το ιαπωνικό γεν και το γερμανικό μάρκο. Η νέα εκδοχή – δημιούργημα του Stephen Miran, νυν προέδρου του Συμβουλίου Οικονομικών Συμβούλων του Trump – θα διαπραγματευόταν στο θέρετρο Mar-a-Lago του Trump στη Φλόριντα, αντί για το ξενοδοχείο Plaza στη Νέα Υόρκη.

Αλλά το να πείσεις τους εμπορικούς σου εταίρους να σε βοηθήσουν να υποτιμήσεις το νόμισμά σου έναντι του δικού τους δεν είναι εύκολο κατόρθωμα.

Γι' αυτό, όπως υποστήριξε ο Miran πέρυσι, πριν από τις διαπραγματεύσεις θα έπρεπε να προηγηθεί μια σειρά «τιμωρητικών δασμών». Οι χώρες θα ήταν τόσο απεγνωσμένες να αντιστραφούν οι δασμοί, σύμφωνα με τη λογική, που θα συμφωνούσαν σε ό,τι απαιτούσε ο Trump.

Θα πληρώσουν για τη χρήση του δολαρίου οι εμπορικοί εταίροι των ΗΠΑ

Αλλά οι εμπορικοί εταίροι της Αμερικής έχουν βάσιμους λόγους να είναι ανοιχτοί σε μια Συμφωνία Mar-a-Lago.

Δεδομένου ότι ο κόσμος χρειάζεται ένα αποθεματικό νόμισμα - καμία εναλλακτική παγκόσμια νομισματική ρύθμιση δεν έχει αποδειχθεί μέχρι στιγμής επιτυχής - η παροχή αυτού από την Αμερική ισοδυναμεί με ένα παγκόσμιο δημόσιο αγαθό.

Μπορεί κανείς επομένως να αντιμετωπίσει μια συντονισμένη υποτίμηση του δολαρίου ως την τιμή που πρέπει να πληρώσει ο υπόλοιπος κόσμος σε αντάλλαγμα για αυτό το αγαθό.

Ίσως το πιο σημαντικό είναι ότι η ανατίμηση άλλων σημαντικών νομισμάτων μπορεί να μην είναι εντελώς κακή για τις χώρες που τα εκδίδουν.

Αυτό σίγουρα ισχύει για την Κίνα.

Σε μια εποχή που η επιβράδυνση της αύξησης του εισοδήματος υπονομεύει την εμπιστοσύνη των επιχειρήσεων και των καταναλωτών, ένα ισχυρότερο γουάν θα έκανε σχεδόν αμέσως τους ανθρώπους να αισθάνονται πλουσιότεροι.

Αυτό το φαινόμενο πλούτου θα έδινε μια σημαντική ώθηση στην κατανάλωση - μια από τις βασικές προτεραιότητες της κυβέρνησης - και θα συμπληρωνόταν από μια επιβράδυνση της αύξησης των εξαγωγών (καθώς τα κινεζικά προϊόντα θα κοστίζουν περισσότερο στο εξωτερικό). Καθώς οι εξωτερικές ανισορροπίες της Κίνας θα μειώνονταν, θα μειώνονταν και οι εντάσεις με τους κύριους εμπορικούς της εταίρους.

Κατά πόσο θα πρέπει να ανατιμηθεί το γουάν;

Ενώ η οικονομία της Κίνας είναι ήδη 1,3 φορές μεγαλύτερη από την αμερικανική σε όρους αγοραστικής δύναμης, με την τρέχουσα συναλλαγματική ισοτιμία είναι μόνο το 65% του μεγέθους της αμερικανικής οικονομίας. Αυτό σημαίνει ότι, θεωρητικά, υπάρχει περιθώριο για το γουάν να ανατιμηθεί κατά 50% έναντι του δολαρίου, αν και αυτό πιθανότατα δεν είναι ρεαλιστικό. Ένας πιο λογικός, εφικτός στόχος θα ήταν μια εφάπαξ ανατίμηση της τάξης του 15-20%.

Win - Win σύμφωνία Μία συμφωνία Mar-a-Lago θα μπορούσε επίσης να ωφελήσει την Κίνα με άλλους τρόπους.

Επειδή θα έκανε τόσο καλό στις ΗΠΑ - όχι μόνο αυξάνοντας τις κινεζικές επενδύσεις στις ΗΠΑ (οι οποίες θα μπορούσαν να υποστηρίξουν την επαναβιομηχάνιση) - η Κίνα θα την αξιοποιούσε για να πείσει τον Trump να καταργήσει τον δασμό 20% στα κινεζικά προϊόντα τον οποίο εισήγαγε κατά τη διάρκεια της πρώτης θητείας του.

Είναι εύκολο να θεωρήσουμε τη συνεργασία ΗΠΑ-Κίνας ως ένα παιχνίδι μηδενικού αθροίσματος. Αλλά οι αμοιβαία επωφελείς συμφωνίες είναι απολύτως εφικτές.

Ίσως απροσδόκητα για πολλούς, μια Συμφωνία Mar-a-Lago θα μπορούσε να είναι μία από αυτές.

www.bankingnews.gr

Σχόλια αναγνωστών