Σε όλους τους τομείς, η έκθεση των αμοιβαίων κεφαλαίων αντιστάθμισης κινδύνου σε μετοχές παραμένει υποτονική

Τα hedge funds που κάνουν τόσο ανοδικά όσο και πτωτικά στοιχήματα απέφυγαν σε μεγάλο βαθμό να προσθέσουν νέες θέσεις long, παρά τη δεύτερη συνεχόμενη μηνιαία άνοδο του δείκτη S&P 500, όπως δείχνουν τα στοιχεία από τους μεγαλύτερους prime brokers της Wall Street.

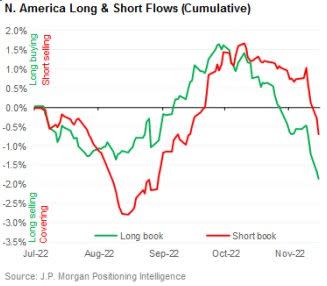

Οι πελάτες των αμοιβαίων κεφαλαίων που παρακολουθούνται από την JPMorgan μείωσαν τα στοιχήματα τόσο στα βιβλία long όσο και στα βιβλία short, αντιστρέφοντας όλα τα ριψοκίνδυνα ανοίγματα που είχαν αναλάβει μεταξύ των τελών Αυγούστου και των τελών Σεπτεμβρίου.

Στην Goldman Sachs, τα hedge funds είδαν τη συνδυασμένη ροή συναλλαγών τους να μειώνεται για πέμπτη συνεχόμενη εβδομάδα.

Είναι ένα σημάδι της χλιαρής διάθεσης για ανάληψη κινδύνου που υποδηλώνει ότι το έξυπνο χρήμα εκτιμά ότι η πρόσφατη ανάκαμψη των μετοχών δεν είναι παρά μια παγίδα της bear market.

Θα υπάρξει year end ράλι;

Η τάση διατήρησης αμυντικών θέσεων μπορεί τελικά να δημιουργήσει τις προϋποθέσεις για ένα ράλι μέχρι το τέλος του έτους, όπως παρατηρήθηκε στις ανακάμψεις της αγοράς νωρίτερα το 2022.

Ταυτόχρονα, αντανακλά τις επικρατούσες ανησυχίες ότι η 11μηνη πτωτική αγορά δεν έχει ακόμη ολοκληρώσει τον κύκλο της.

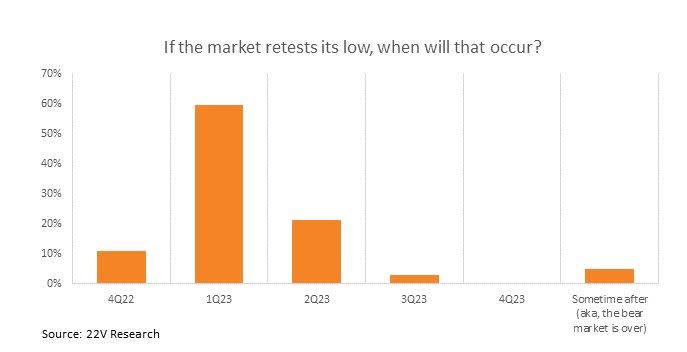

Απηχώντας τις προειδοποιήσεις των στρατηγικών αναλυτών της Goldman Sachs και της Morgan Stanley, ξεχωριστές έρευνες της 22V Research και της Renaissance Macro Research έδειξαν ότι η πλειονότητα των πελατών τους θεωρεί ότι αυτή η ανάκαμψη είναι πιθανότατα βραχύβια.

Με τις συναλλαγές να είναι έτοιμες να επιβραδυνθούν κατά την περίοδο των διακοπών, ένα μόνο επενδυτικό λάθος θα μπορούσε να υπονομεύσει την απόδοση ενός διαχειριστή για το έτος, έναν κίνδυνο καριέρας που πολλοί προσπαθούν να αποφύγουν.

"Πλησιάζουμε προς το τέλος του έτους και συχνά συμβαίνει κάποια απογείωση της ρευστότητας", έγραψε η ομάδα της JPMorgan.

"Έτσι, τα hedge funds μπορεί να μην είναι πρόθυμα να προσθέσουν μεγάλο ρίσκο σε αυτό το περιβάλλον".

Χαμηλή η έκθεση

Σε όλους τους τομείς, η έκθεση των αμοιβαίων κεφαλαίων αντιστάθμισης κινδύνου σε μετοχές παραμένει υποτονική.

Η καθαρή μόχλευση, ένα μέτρο της διάθεσης του κλάδου για ανάληψη κινδύνου, βρισκόταν στο δεύτερο εκατοστημόριο ενός εύρους από το 2017, σύμφωνα με τα στοιχεία της JPMorgan.

Παρόμοια εικόνα εμφανίστηκε μεταξύ των πελατών της Morgan Stanley, όπου η καθαρή μόχλευση βρισκόταν στο 22ο εκατοστημόριο ενός εύρους ενός έτους.

Ο κλάδος είναι γνωστός για την επίμονη προφύλαξή του φέτος, μια στάση που βοήθησε τους διαχειριστές κεφαλαίων να τα πάνε σχετικά καλύτερα κατά τη διάρκεια της κατάρρευσης της αγοράς που προκλήθηκε από τα επιτόκια.

Αυτή τη στιγμή, ωστόσο, ο σκεπτικισμός φαίνεται να είναι ευρέως διαδεδομένος.

Στη δημοσκόπηση που διενήργησε η RenMac, το 88% των ερωτηθέντων δήλωσε ότι οι μετοχές βρίσκονται σε φάση ανάκαμψης της πτωτικής αγοράς.

Μια ξεχωριστή έρευνα που διεξήγαγε η 22V την περασμένη εβδομάδα έδειξε ότι μόνο το 5% των επενδυτών θεωρούν ότι η σοβαρή υποχώρηση του τρέχοντος έτους έχει τελειώσει.

Δεν είναι δύσκολο να καταλάβει κανείς γιατί η κοινή άποψη παραμένει ζοφερή.

Ενώ οι ήπιες μετρήσεις του πληθωρισμού τον τελευταίο καιρό έδωσαν στους επενδυτές ελπίδες ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ μπορεί να χαλαρώσει τον ρυθμό αύξησης των επιτοκίων της, τα γεγονότα του Δεκεμβρίου - από τη συνεδρίαση πολιτικής της κεντρικής τράπεζας έως τα στοιχεία για τις τιμές καταναλωτή και την αγορά εργασίας - έχουν τη δυνατότητα να ανατρέψουν κάθε αισιοδοξία.

Δεν υπάρχουν ευκαιρίες

Και ενώ οι μετοχές έχουν υποστεί μαζικές διορθώσεις, δεν είναι κραυγαλέες ευκαιρίες - ειδικά αν οι εκτιμήσεις για τα κέρδη του 2023 συνεχίσουν να μειώνονται.

Στο χαμηλό της αγοράς τον Οκτώβριο, ο S&P 500 διαπραγματευόταν σε 17,3 φορές τα κέρδη.

Αυτός είναι ο υψηλότερος πολλαπλασιαστής μεταξύ όλων των 11 κατώτατων σημείων της bear-market από τη δεκαετία του 1950, όπως δείχνουν τα στοιχεία που συγκέντρωσε το Bloomberg.

Αφού έκανε άλμα περίπου 10% από τα μέσα Οκτωβρίου, ο δείκτης τιμής-κερδών του δείκτη έχει διευρυνθεί στο 19.

Ο πολλαπλασιαστής δεν αντανακλά ακόμη μια πιθανή πτώση των κερδών το επόμενο έτος, σύμφωνα με τον Venu Krishna, επικεφαλής της στρατηγικής μετοχών στις ΗΠΑ στην Barclays.

Η ομάδα του εκτιμά ότι ο S&P 500 θα κλείσει το 2023 στις 3.675 μονάδες, δηλαδή θα υποχωρήσει κατά 7% από τα τρέχοντα επίπεδα.

"Οι τρέχοντες πολλαπλασιαστές δείχνουν μια απότομη συγκράτηση του πληθωρισμού και τελικά μια ήπια προσγείωση, η οποία συνεχίζουμε να πιστεύουμε ότι είναι ένα γεγονός χαμηλής πιθανότητας", έγραψε ο Krishna.

"Αν και πιθανότατα έχουμε περάσει την κορύφωση του πληθωρισμού, αυτό δεν σημαίνει ότι έχουμε περάσει το κατώτατο σημείο της αγοράς μετοχών".

www.bankingnews.gr

Σχόλια αναγνωστών