Στο bail-in, τα ομόλογα μειωμένης εξασφάλισης, που πολλά από αυτά κατέχουν μικροεπενδυτές, είναι το πρώτο περιουσιακό στοιχείο της τράπεζας που θα δεχθεί το "χτύπημα"

Mία από τις είκοσι περιφέρειες της Ιταλίας ζητά περισσότερη αυτονομία από το κράτος ύστερα από μη δεσμευτικό δημοψήφισμα.

Γιατί;

Επειδή το κυβερνητικό "πακέτο διάσωσης" στο οποίο προχώρησε η ιταλική κυβέρνηση προκειμένου να διασώσει τις δύο τράπεζες Popolare di Vicenza και Veneto Banca προκάλεσε την εξαΰλωση των καταθέσεων 200.000 αποταμιευτών.

Έκτοτε, οι τράπεζες διασώθηκαν με τον ένα ή τον άλλο τρόπο, όμως, οι επιπτώσεις της διάσωσής τους σε ιδιώτες και μικρές επιχειρήσεις μόλις τώρα αρχίζει να γίνεται σαφής.

Όπως στην Καταλονία, η περιφέρεια του Βένετο είναι από τις πλουσιότερες της Ιταλίας, με τις δικές της βιομηχανίες και τη δική της γλώσσα, ωστόσο όταν πρόκειται για τον τραπεζικό της τομέα, έχουν μείνει στάχτες.

Η περιφέρεια του Βένετο είναι υπερήφανη που είναι η έδρα επιτυχημένων εταιριών όπως οι Benetton, De'Longhi, Geox και Luxottica.

Ωστόσο, οι 40.000 μικρές επιχειρήσεις που εδρεύουν στην περιοχή βρίσκονται σε ασταθή κατάσταση και δεν είναι σε θέση να πληρώσουν τους εργαζόμενους τους, να βρουν πίστωση ή να καλύψουν τα καθημερινά τους λειτουργικά έξοδα.

Δυστυχώς, η περίπτωση της περιοχής του Βένετο είναι ένας από τους αυξανόμενους κατάλογους περιφερειών, όπου οι πελάτες των τραπεζών έχουν καταστραφεί λόγω της ανεπάρκειας των εθνικών αρχών και των υπερβολικών εξουσιών της ΕΕ.

Οι κερδοφόρες επιχειρήσεις δέχθηκαν το χτύπημα

Αυτό που θεωρείται ως εκπληκτικό για πολλούς διαβάζοντας για την ιστορία του Βένετο είναι ότι οι κερδοφόρες, σταθερές επιχειρήσεις υποφέρουν επίσης από την τραπεζική κατάρρευση.

Όταν εξαϋλώνονται οι αποταμιεύσεις των καταθετών, αυτό δεν είναι το τέλος του εφιάλτη.

Πολλές επιχειρήσεις εκτέθηκαν στις τράπεζες αυτές τόσο μέσω πιστώσεων όσο και μέσω αγοράς των μετοχών τους.

Πολλές επιχειρήσεις λειτουργούν με τραπεζικές πιστώσεις.

Οι επιχειρήσεις που δανείστηκαν από τις δύο τράπεζες του Βένετο βρίσκονται πλέον σε ασταθή κατάσταση.

Δεν έχουν πιστώσεις λόγω της έκθεσής τους στις δύο τράπεζες που έχουν καταρρεύσει.

Αυτό συμβαίνει παρά το γεγονός ότι ένας κρατικός οργανισμός έχει δημιουργηθεί για τη διαχείριση των ζημιών των δύο τραπεζών.

Το Bloomberg εξηγεί: Ακόμα και ένα τέλειο πιστωτικό αποτέλεσμα είναι άχρηστο στην περιοχή του Βένετο τώρα, εάν η μόνη εγγύηση μιας εταιρίας ή ενός καταθέτη είναι μετοχές των δύο τραπεζών που διασώθηκαν από την Ρώμη, μετοχές οι οποίες κάποτε ήταν πολυπόθητο περιουσιακό στοιχείο για γενιές και γενιές ντόπιων.

Το Bail-in στην πρώτη γραμμή

Οι Ιταλοί είναι πολύ βαθιά εκτεθειμένοι οικονομικά όταν πρόκειται για το τραπεζικό τους σύστημα.

Η έκθεση του ΔΝΤ για το 2015 αναφέρει:

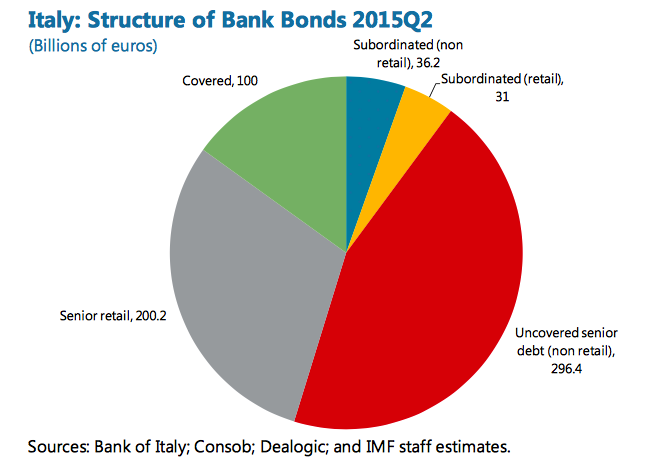

Οι συμμετοχές των μικροομολογιούχων στην Ιταλία είναι σχετικά μεγάλες σε σύγκριση με άλλες χώρες, καθώς κατέχουν περίπου το ένα τρίτο των τραπεζικών ομολόγων ύψους περίπου 600 δισ. ευρώ και το 50% των ομολόγων μειωμένης εξασφάλισης ύψους περίπου 60 δισ. ευρώ που έχουν εκδώσει οι ιταλικές τράπεζες.

Αυτά τα χρήματα θα εξαφανιστούν εν μία νυκτί σε περίπτωση Bail-in των τραπεζών.

Σε ορισμένες περιπτώσεις αυτό έχει ήδη γίνει.

Στην Ιταλία ένα κοινό πρόβλημα είναι ότι οι αποταμιευτές και οι επιχειρήσεις πείστηκαν να επενδύσουν σε ομόλογα μειωμένης εξασφάλισης από τους διευθυντές των τραπεζικών υποκαταστημάτων.

Μέχρι το 2015, ομόλογα αξίας άνω των 31 δισ. ευρώ είχαν πωληθεί σε ιδιώτες επενδυτές.

Οι ιδιώτες επενδυτές είναι συνηθισμένοι αποταμιευτές και μικρές επιχειρήσεις.

Αυτοί οι ομολογιούχοι θεωρούνται ως επενδυτές των τραπεζών.

Είναι ο ίδιος τύπος επενδυτή, ο οποίος διέπεται από την νέα ευρωπαϊκή νομοθεσία, και πρέπει να αναλάβει ευθύνη για την οικονομική κατάρρευση της τράπεζας και όχι οι φορολογούμενοι, αυτό είναι το σενάριο του bail-in.

Στο bail-in, τα ομόλογα μειωμένης εξασφάλισης, που πολλά από αυτά κατέχουν μικροεπενδυτές, είναι το πρώτο περιουσιακό στοιχείο της τράπεζας που θα δεχθεί το "χτύπημα".

Όταν η παλαιότερη τράπεζα του κόσμου Monte dei Paschi di Siena κατέρρευσε οι ιδιώτες επενδυτές (οι οποίοι τυχαίνουν να είναι φορολογούμενοι) κατείχαν ομόλογα μειωμένης εξασφάλισης ύψους 5 δισ. ευρώ, η αξία των οποίων εξαϋλώθηκε στο 100%.

Μια μελέτη του 2015 του ΔΝΤ κατέληξε στο συμπέρασμα ότι για την πλειοψηφία των 15 μεγαλύτερων ιταλικών τραπεζών, η διάσωσή τους θα συνεπαγόταν bail-in για το σύνολο των μικροεπενδυτών που κατέχουν ομόλογα μειωμένης εξασφάλισης.

Μόνο τα δύο τρίτα των δυνητικών bail-in θα επηρέαζαν του κατόχους καλλυμένων ομολόγων

Ο κανόνας του χρυσού

Γιατί τόση πίστη στις τράπεζες;

Παρά τις πολλές οικονομικές κρίσεις τα τελευταία 100 χρόνια, οι αποταμιευτές και οι επιχειρήσεις εξακολουθούν να πιστεύουν ότι τα χρήματά τους θα είναι ασφαλή εάν είναι επενδυμένα στις τράπεζες.

Το παραπάνω γράφημα δείχνει το πόσο ακόμα ο κόσμος εμπιστεύεται τις τράπεζές.

Η χώρα με τη χαμηλότερη εμπιστοσύνη στις τράπεζες είναι η Ιταλία, παρόλα αυτά η έκθεση των επενδυτών στις τράπεζες είναι πολύ μεγάλη.

Στην Ιταλία, όπου οι τράπεζες λειτουργούν κυριολεκτικά εκατοντάδες χρόνια, πολλοί ιδιοκτήτες οικογενειακών επιχειρήσεων εξακολουθούν να ασχολούνται με τραπεζικούς λογαριασμούς, επενδύσεις και δάνεια που οι πρόγονοί τους είχαν οργανώσει πριν από έναν αιώνα.

Αυτού του είδους η σχέση μπορεί να οδηγήσει σε μια κατάσταση του συνδρόμου της Στοκχόλμης.

Παρόλο που λαμβάνει κάποιος συνεχή κακή μεταχείριση από την τράπεζά του, θέλει να την υποστηρίξει και να την βοηθήσει.

Υπάρχει ακόμα εμπιστοσύνη.

Έτσι, όταν η τράπεζα προτείνει στους καταθέτες της να αγοράσουν μετοχές της, αυτοί δέχονται τη συμβουλή της.

Φυσικά αυτό που ξεχνούν οι αποταμιευτές είναι ότι οι τράπεζες δε λειτουργούν για να τους φροντίσουν.

Λειτουργούν για να κερδίσουν χρήματα.

Αυτό το κάνουν σχεδόν αμέσως. Από τη στιγμή κάποιος θα καταθέσει τα χρήματά του στην τράπεζα, πλέον είναι χρήματα της τράπεζας.

Τη στιγμή που θα εκδώσουν δάνειο προς ένα πελάτη, πλέον ελέγχουν τον πελάτη.

Η αφελής μεταχείριση σαν να είναι χρυσός, οποιουδήποτε άλλου περιουσιακού στοιχείου εκτός από το χρυσό, είναι το πρώτο βήμα στην οικονομική κακοδιαχείριση.

Τίποτα δεν είναι σαν το φυσικό χρυσό.

Για αρχή ανήκει ολοκληρωτικά στον ιδιοκτήτη του.

Είναι η κυβέρνησή σας ή η ΕΕ εκεί για εσάς; Μη στοιχηματίζετε σε αυτό

Το bail-in επιφέρει ζημίες στους μετόχους και τους ομολογιούχους μιας τράπεζας.

Αυτό διαφέρει από τα γεγονότα που έλαβαν χώρα κατά τη διάρκεια της οικονομικής κρίσης του 2008, όταν οι φορολογούμενοι ανέλαβαν το κόστος διάσωσης των τραπεζών.

Από το 2016, οι κανόνες της Ευρωπαϊκής Ένωσης άλλαξαν και πρέπει σε περίπτωση τραπεζικής κατάρρευσης να υποστούν τις ζημίες οι ομολογιούχοι και οι μέτοχοι της τράπεζας πριν επιτραπεί κρατική παρέμβαση.

Οι κυβερνήσεις θα ήθελαν σαφώς να αποτρέψουν την εξαΰλωση των καταθέσεων των απλών ιδιωτών και των μικρομεσαίων επιχειρήσεων.

Εντούτοις, φοβούνται την ΕΕ.

Υπάρχει μια σύγκρουση συμφερόντων καθώς από την μία πλευρά οι κυβερνήσεις θέλουν να ευχαριστήσουν την ΕΕ και από την άλλη να κάνουν αυτό που είναι το σωστό από τους ψηφοφόρους.

Δεδομένου του Brexit και τώρα της Καταλονίας, η ΕΕ είναι απίθανο να έχει τη διάθεση να αλλάξει του κανόνες του bail-in.

Αυτό συμβαίνει παρά το κόστος δισεκατομμυρίων ευρώ που έχουν οι πολίτες της ΕΕ σε χαμένες αποταμιεύσεις και επενδύσεις.

Αυτός είναι ο κίνδυνος για την ΕΕ, ιδίως στην Ιταλία, όπου υπάρχει ήδη έντονο ευρωσκεπτικιστικό κλίμα.

Η περίπτωση της επαρχίας του Βένετο, όπου το 75% των κατοίκων απαιτεί περισσότερη αυτονομία και το 15% θα ήθελε πλήρη ανεξαρτησία από την Ιταλία, είναι μια άλλη Καταλονία.

Ένα ακόμη σημάδι του αυξημένου λαϊκισμού απέναντι σε μια αυταρχική και αδιάφορη ΕΕ.

Επενδύστε σε χρυσό ή προετοιμαστείτε να αποτύχετε

Οι καταθέτες και οι επενδυτές πρέπει να γνωρίζουν τις απαιτήσεις της χώρας τους όσον αφορά τη διαφύλαξη των χρημάτων τους στις τράπεζες.

Το bail-in επηρεάζει τους καταθέτες με καταθέσεις άνω των 100.000 ευρώ (ανά λογαριασμό).

Για όσους ζουν στην ΕΕ, η Ευρωπαϊκή Επιτροπή έχει αναγκάσει και τις 28 χώρες-μέλη της να εφαρμόσουν τη νομοθεσία περί bail-in.

Αυτό σημαίνει ότι οι καταθέτες πρέπει να είναι πιο προσεκτικοί από ποτέ για την οικονομική "υγεία" μιας τράπεζας και την πιθανή έκθεση σε κίνδυνο του χαρτοφυλακίου τους.

Ένας τομέας διαφοροποίησης του επενδυτικού χαρτοφυλακίου που αναπτύσσεται λόγω των ανησυχιών για την ασφάλεια των τραπεζικών λογαριασμών είναι η επένδυση σε χρυσό, η οποία σημείωσε άνοδο κατά 15% το δεύτερο τρίμηνο του 2016.

Στην Ευρώπη το 2015 υπήρξε αύξηση της ζήτηση χρυσών ράβδων και χρυσών κερμάτων (αύξηση από 12% ετησίως).

Οι αποταμιευτές και οι επιχειρήσεις μπορούν να προστατεύσουν τον πλούτο τους επενδύοντας σε διατιθέμενο χρυσό, σε χωριστούς λογαριασμούς. Αυτό σας δίνει την πλήρη νομική ιδιοκτησία.

Δεν υπάρχουν αντισυμβαλλόμενοι που να μπορούν να αναδυθούν ξαφνικά.

Δεν μπορεί να εξαφανιστεί εν μία νυκτί.

Ο χρυσός είναι η χρηματοοικονομική ασφάλιση κατά των εγγυήσεων, της πολιτικής κακοδιαχείρισης και της υπέρβασης των κυβερνητικών οργάνων.

www.bankingnews.gr

Γιατί;

Επειδή το κυβερνητικό "πακέτο διάσωσης" στο οποίο προχώρησε η ιταλική κυβέρνηση προκειμένου να διασώσει τις δύο τράπεζες Popolare di Vicenza και Veneto Banca προκάλεσε την εξαΰλωση των καταθέσεων 200.000 αποταμιευτών.

Έκτοτε, οι τράπεζες διασώθηκαν με τον ένα ή τον άλλο τρόπο, όμως, οι επιπτώσεις της διάσωσής τους σε ιδιώτες και μικρές επιχειρήσεις μόλις τώρα αρχίζει να γίνεται σαφής.

Όπως στην Καταλονία, η περιφέρεια του Βένετο είναι από τις πλουσιότερες της Ιταλίας, με τις δικές της βιομηχανίες και τη δική της γλώσσα, ωστόσο όταν πρόκειται για τον τραπεζικό της τομέα, έχουν μείνει στάχτες.

Η περιφέρεια του Βένετο είναι υπερήφανη που είναι η έδρα επιτυχημένων εταιριών όπως οι Benetton, De'Longhi, Geox και Luxottica.

Ωστόσο, οι 40.000 μικρές επιχειρήσεις που εδρεύουν στην περιοχή βρίσκονται σε ασταθή κατάσταση και δεν είναι σε θέση να πληρώσουν τους εργαζόμενους τους, να βρουν πίστωση ή να καλύψουν τα καθημερινά τους λειτουργικά έξοδα.

Δυστυχώς, η περίπτωση της περιοχής του Βένετο είναι ένας από τους αυξανόμενους κατάλογους περιφερειών, όπου οι πελάτες των τραπεζών έχουν καταστραφεί λόγω της ανεπάρκειας των εθνικών αρχών και των υπερβολικών εξουσιών της ΕΕ.

Οι κερδοφόρες επιχειρήσεις δέχθηκαν το χτύπημα

Αυτό που θεωρείται ως εκπληκτικό για πολλούς διαβάζοντας για την ιστορία του Βένετο είναι ότι οι κερδοφόρες, σταθερές επιχειρήσεις υποφέρουν επίσης από την τραπεζική κατάρρευση.

Όταν εξαϋλώνονται οι αποταμιεύσεις των καταθετών, αυτό δεν είναι το τέλος του εφιάλτη.

Πολλές επιχειρήσεις εκτέθηκαν στις τράπεζες αυτές τόσο μέσω πιστώσεων όσο και μέσω αγοράς των μετοχών τους.

Πολλές επιχειρήσεις λειτουργούν με τραπεζικές πιστώσεις.

Οι επιχειρήσεις που δανείστηκαν από τις δύο τράπεζες του Βένετο βρίσκονται πλέον σε ασταθή κατάσταση.

Δεν έχουν πιστώσεις λόγω της έκθεσής τους στις δύο τράπεζες που έχουν καταρρεύσει.

Αυτό συμβαίνει παρά το γεγονός ότι ένας κρατικός οργανισμός έχει δημιουργηθεί για τη διαχείριση των ζημιών των δύο τραπεζών.

Το Bloomberg εξηγεί: Ακόμα και ένα τέλειο πιστωτικό αποτέλεσμα είναι άχρηστο στην περιοχή του Βένετο τώρα, εάν η μόνη εγγύηση μιας εταιρίας ή ενός καταθέτη είναι μετοχές των δύο τραπεζών που διασώθηκαν από την Ρώμη, μετοχές οι οποίες κάποτε ήταν πολυπόθητο περιουσιακό στοιχείο για γενιές και γενιές ντόπιων.

Το Bail-in στην πρώτη γραμμή

Οι Ιταλοί είναι πολύ βαθιά εκτεθειμένοι οικονομικά όταν πρόκειται για το τραπεζικό τους σύστημα.

Η έκθεση του ΔΝΤ για το 2015 αναφέρει:

Οι συμμετοχές των μικροομολογιούχων στην Ιταλία είναι σχετικά μεγάλες σε σύγκριση με άλλες χώρες, καθώς κατέχουν περίπου το ένα τρίτο των τραπεζικών ομολόγων ύψους περίπου 600 δισ. ευρώ και το 50% των ομολόγων μειωμένης εξασφάλισης ύψους περίπου 60 δισ. ευρώ που έχουν εκδώσει οι ιταλικές τράπεζες.

Αυτά τα χρήματα θα εξαφανιστούν εν μία νυκτί σε περίπτωση Bail-in των τραπεζών.

Σε ορισμένες περιπτώσεις αυτό έχει ήδη γίνει.

Στην Ιταλία ένα κοινό πρόβλημα είναι ότι οι αποταμιευτές και οι επιχειρήσεις πείστηκαν να επενδύσουν σε ομόλογα μειωμένης εξασφάλισης από τους διευθυντές των τραπεζικών υποκαταστημάτων.

Μέχρι το 2015, ομόλογα αξίας άνω των 31 δισ. ευρώ είχαν πωληθεί σε ιδιώτες επενδυτές.

Οι ιδιώτες επενδυτές είναι συνηθισμένοι αποταμιευτές και μικρές επιχειρήσεις.

Αυτοί οι ομολογιούχοι θεωρούνται ως επενδυτές των τραπεζών.

Είναι ο ίδιος τύπος επενδυτή, ο οποίος διέπεται από την νέα ευρωπαϊκή νομοθεσία, και πρέπει να αναλάβει ευθύνη για την οικονομική κατάρρευση της τράπεζας και όχι οι φορολογούμενοι, αυτό είναι το σενάριο του bail-in.

Στο bail-in, τα ομόλογα μειωμένης εξασφάλισης, που πολλά από αυτά κατέχουν μικροεπενδυτές, είναι το πρώτο περιουσιακό στοιχείο της τράπεζας που θα δεχθεί το "χτύπημα".

Όταν η παλαιότερη τράπεζα του κόσμου Monte dei Paschi di Siena κατέρρευσε οι ιδιώτες επενδυτές (οι οποίοι τυχαίνουν να είναι φορολογούμενοι) κατείχαν ομόλογα μειωμένης εξασφάλισης ύψους 5 δισ. ευρώ, η αξία των οποίων εξαϋλώθηκε στο 100%.

Μια μελέτη του 2015 του ΔΝΤ κατέληξε στο συμπέρασμα ότι για την πλειοψηφία των 15 μεγαλύτερων ιταλικών τραπεζών, η διάσωσή τους θα συνεπαγόταν bail-in για το σύνολο των μικροεπενδυτών που κατέχουν ομόλογα μειωμένης εξασφάλισης.

Μόνο τα δύο τρίτα των δυνητικών bail-in θα επηρέαζαν του κατόχους καλλυμένων ομολόγων

Ο κανόνας του χρυσού

Γιατί τόση πίστη στις τράπεζες;

Παρά τις πολλές οικονομικές κρίσεις τα τελευταία 100 χρόνια, οι αποταμιευτές και οι επιχειρήσεις εξακολουθούν να πιστεύουν ότι τα χρήματά τους θα είναι ασφαλή εάν είναι επενδυμένα στις τράπεζες.

Το παραπάνω γράφημα δείχνει το πόσο ακόμα ο κόσμος εμπιστεύεται τις τράπεζές.

Η χώρα με τη χαμηλότερη εμπιστοσύνη στις τράπεζες είναι η Ιταλία, παρόλα αυτά η έκθεση των επενδυτών στις τράπεζες είναι πολύ μεγάλη.

Στην Ιταλία, όπου οι τράπεζες λειτουργούν κυριολεκτικά εκατοντάδες χρόνια, πολλοί ιδιοκτήτες οικογενειακών επιχειρήσεων εξακολουθούν να ασχολούνται με τραπεζικούς λογαριασμούς, επενδύσεις και δάνεια που οι πρόγονοί τους είχαν οργανώσει πριν από έναν αιώνα.

Αυτού του είδους η σχέση μπορεί να οδηγήσει σε μια κατάσταση του συνδρόμου της Στοκχόλμης.

Παρόλο που λαμβάνει κάποιος συνεχή κακή μεταχείριση από την τράπεζά του, θέλει να την υποστηρίξει και να την βοηθήσει.

Υπάρχει ακόμα εμπιστοσύνη.

Έτσι, όταν η τράπεζα προτείνει στους καταθέτες της να αγοράσουν μετοχές της, αυτοί δέχονται τη συμβουλή της.

Φυσικά αυτό που ξεχνούν οι αποταμιευτές είναι ότι οι τράπεζες δε λειτουργούν για να τους φροντίσουν.

Λειτουργούν για να κερδίσουν χρήματα.

Αυτό το κάνουν σχεδόν αμέσως. Από τη στιγμή κάποιος θα καταθέσει τα χρήματά του στην τράπεζα, πλέον είναι χρήματα της τράπεζας.

Τη στιγμή που θα εκδώσουν δάνειο προς ένα πελάτη, πλέον ελέγχουν τον πελάτη.

Η αφελής μεταχείριση σαν να είναι χρυσός, οποιουδήποτε άλλου περιουσιακού στοιχείου εκτός από το χρυσό, είναι το πρώτο βήμα στην οικονομική κακοδιαχείριση.

Τίποτα δεν είναι σαν το φυσικό χρυσό.

Για αρχή ανήκει ολοκληρωτικά στον ιδιοκτήτη του.

Είναι η κυβέρνησή σας ή η ΕΕ εκεί για εσάς; Μη στοιχηματίζετε σε αυτό

Το bail-in επιφέρει ζημίες στους μετόχους και τους ομολογιούχους μιας τράπεζας.

Αυτό διαφέρει από τα γεγονότα που έλαβαν χώρα κατά τη διάρκεια της οικονομικής κρίσης του 2008, όταν οι φορολογούμενοι ανέλαβαν το κόστος διάσωσης των τραπεζών.

Από το 2016, οι κανόνες της Ευρωπαϊκής Ένωσης άλλαξαν και πρέπει σε περίπτωση τραπεζικής κατάρρευσης να υποστούν τις ζημίες οι ομολογιούχοι και οι μέτοχοι της τράπεζας πριν επιτραπεί κρατική παρέμβαση.

Οι κυβερνήσεις θα ήθελαν σαφώς να αποτρέψουν την εξαΰλωση των καταθέσεων των απλών ιδιωτών και των μικρομεσαίων επιχειρήσεων.

Εντούτοις, φοβούνται την ΕΕ.

Υπάρχει μια σύγκρουση συμφερόντων καθώς από την μία πλευρά οι κυβερνήσεις θέλουν να ευχαριστήσουν την ΕΕ και από την άλλη να κάνουν αυτό που είναι το σωστό από τους ψηφοφόρους.

Δεδομένου του Brexit και τώρα της Καταλονίας, η ΕΕ είναι απίθανο να έχει τη διάθεση να αλλάξει του κανόνες του bail-in.

Αυτό συμβαίνει παρά το κόστος δισεκατομμυρίων ευρώ που έχουν οι πολίτες της ΕΕ σε χαμένες αποταμιεύσεις και επενδύσεις.

Αυτός είναι ο κίνδυνος για την ΕΕ, ιδίως στην Ιταλία, όπου υπάρχει ήδη έντονο ευρωσκεπτικιστικό κλίμα.

Η περίπτωση της επαρχίας του Βένετο, όπου το 75% των κατοίκων απαιτεί περισσότερη αυτονομία και το 15% θα ήθελε πλήρη ανεξαρτησία από την Ιταλία, είναι μια άλλη Καταλονία.

Ένα ακόμη σημάδι του αυξημένου λαϊκισμού απέναντι σε μια αυταρχική και αδιάφορη ΕΕ.

Επενδύστε σε χρυσό ή προετοιμαστείτε να αποτύχετε

Οι καταθέτες και οι επενδυτές πρέπει να γνωρίζουν τις απαιτήσεις της χώρας τους όσον αφορά τη διαφύλαξη των χρημάτων τους στις τράπεζες.

Το bail-in επηρεάζει τους καταθέτες με καταθέσεις άνω των 100.000 ευρώ (ανά λογαριασμό).

Για όσους ζουν στην ΕΕ, η Ευρωπαϊκή Επιτροπή έχει αναγκάσει και τις 28 χώρες-μέλη της να εφαρμόσουν τη νομοθεσία περί bail-in.

Αυτό σημαίνει ότι οι καταθέτες πρέπει να είναι πιο προσεκτικοί από ποτέ για την οικονομική "υγεία" μιας τράπεζας και την πιθανή έκθεση σε κίνδυνο του χαρτοφυλακίου τους.

Ένας τομέας διαφοροποίησης του επενδυτικού χαρτοφυλακίου που αναπτύσσεται λόγω των ανησυχιών για την ασφάλεια των τραπεζικών λογαριασμών είναι η επένδυση σε χρυσό, η οποία σημείωσε άνοδο κατά 15% το δεύτερο τρίμηνο του 2016.

Στην Ευρώπη το 2015 υπήρξε αύξηση της ζήτηση χρυσών ράβδων και χρυσών κερμάτων (αύξηση από 12% ετησίως).

Οι αποταμιευτές και οι επιχειρήσεις μπορούν να προστατεύσουν τον πλούτο τους επενδύοντας σε διατιθέμενο χρυσό, σε χωριστούς λογαριασμούς. Αυτό σας δίνει την πλήρη νομική ιδιοκτησία.

Δεν υπάρχουν αντισυμβαλλόμενοι που να μπορούν να αναδυθούν ξαφνικά.

Δεν μπορεί να εξαφανιστεί εν μία νυκτί.

Ο χρυσός είναι η χρηματοοικονομική ασφάλιση κατά των εγγυήσεων, της πολιτικής κακοδιαχείρισης και της υπέρβασης των κυβερνητικών οργάνων.

www.bankingnews.gr

Σχόλια αναγνωστών