Η συζήτηση των τελευταίων χρόνων σχετικά με τις αποδόσεις των ελληνικών κρατικών ομολόγων λόγω της σημασίας τους στην ευχερή χρηματοδότηση των αναγκών του δημοσίου, αλλά και εν όψει μιας ενδεχόμενης αξιολογικής αναβάθμισης σε επενδυτική βαθμίδα (investment grade) εντός του 2023 είναι περισσότερο επίκαιρη από ποτέ αναφέρει η HellasFin.

Βέβαια οι αγορές σαν έξυπνοι προεξοφλητικοί μηχανισμοί, μέσω της αναρρίχησης των τιμών των ελληνικών κρατικών ομολόγων, έχουν ήδη αποτιμήσει ένα μέρος των μελλοντικών θετικών εξελίξεων της ελληνικής οικονομίας.

Παρόλα αυτά στο δυσμενές προεκλογικά 2023, με την συνέχιση της πορείας των μεταρρυθμίσεων και την μείωση του δημοσίου χρέους σαν ποσοστό επι του ΑΕΠ, θα πρέπει να θεωρούμε δεδομένη εντός του έτους την αναβάθμιση της χώρας σε επενδύσιμη κατηγορία, αν όχι στα 4 επόμενα ραντεβού αξιολόγησης μέχρι την 21η Απριλίου, μάλλον όμως σε αυτά που ακολουθούν στο 2ο εξάμηνο του 2023.

Σε αντίθεση με την πριν του 2017 περίοδο και ιδιαίτερα από τις αρχές του 2019, τα ελληνικά κρατικά ομόλογα συμπεριφέρονται πλέον κανονικά όπως αυτά των χωρών του μη σκληρού πυρήνα της ευρωζώνης. Η επιστροφή στην εντός ευρωζώνης επενδυτική κανονικότητα, πίεσε το τελευταίο διάστημα την τυπική ένδειξη κινδύνου μιας χώρας (spread), δηλαδή το διαφορικό απόδοσης μεταξύ των ελληνικών 10ετών κρατικών ομολόγων και των γερμανικών από το 4% στο 2%.

Υπάρχουν περιθώρια βελτίωσης και αποκλιμάκωσης των spread ακόμη περισσότερο; Μάλιστα υπάρχουν. Στο συνοδευτικό γράφημα των spreads των εκάστοτε χωρών της ευρωζώνης, η γραμμή παλινδρόμησης αφορά τα χαμηλά της Ολλανδίας με επίπεδο 0,3% μέχρι την Κύπρο με ένδειξη 2,09%. Αυτήν την περίοδο το spread της Ελλάδας ανέρχεται στο 1,98% (μικρότερο αυτού της Κύπρου παρά την υψηλότερη αξιολόγησή της).

Η πολυπόθητη επιστροφή στην επενδυτική βαθμίδα εντός του 2023, θα μπορούσε, σύμφωνα με την γραμμή παλινδρόμησης, να πιέσει το spread 0,3% χαμηλότερα, περίπου στο 1,69%. Η αύξηση της τιμής από μια τέτοιας τάξης διολίσθηση του διαφορικού, θα οδηγούσε μαθηματικά σε μία αύξηση της τιμής κατά 2,5% και σε συνδυασμό με την απόδοση στην λήξη θα απέφερε συνολικά εντός του 2023 6,6%.

Η αναβάθμιση σε επενδυτική βαθμίδα, η αταλάντευτη μεταρρυθμιστική πορεία και η συνέχιση της ανάπτυξης του ΑΕΠ της χώρας, θα οδηγήσει το ελληνικό 10ετές ομόλογο σε περαιτέρω ενίσχυση, μέσω της κλιμάκωσης περαιτέρω εισροών μεγάλου όγκου εγχώριων και αλλοδαπών θεσμικών επενδυτών.

Ευρώπη

Γερμανία

- Στο 21,6% κατρακύλησε τον Δεκέμβριο ο δείκτης τιμών παραγωγού. Η ένδειξη είναι η χαμηλότερη από τον Δεκέμβριο του 2021. Ο συσχετισμός του εν λόγω δείκτη με τον αντίστοιχο των τιμών καταναλωτού, μας παραπέμπει σε ένα επίπεδο του πληθωρισμού στο ύψος του 5,3% από το 8,6% της τελευταίας καταγραφής.

Ην. Βασίλειο

- Αμετάβλητο στο 3,7% παρέμεινε το ποσοστό της ανεργίας τον Νοέμβριο. Οι εβδομαδιαίες αποδοχές των εργαζομένων συνέχισαν την ανοδική τους πορεία με την ετήσια μεταβολή τους να ανέρχεται στο 6,4% από 6,2% προηγουμένως. Με τα δεδομένα αυτά ερωτηματικά εγείρονται για το αν η επόμενη αύξηση του παρεμβατικού επιτοκίου θα είναι της τάξης του 0,25% ή 0,5%.

- Στο 10,5% υποχώρησε ο πληθωρισμός τον Δεκέμβριο από 10,7% προηγουμένως. Η ενέργεια συνεισέφερε τα μέγιστα στην πτώση, ενώ οι τιμές των τροφίμων και των υπηρεσιών συνέχισαν την κούρσα τους.

Αμερική

ΗΠΑ

- Στο 6,2% αποκλιμακώθηκε τον Δεκέμβριο ο δείκτης τιμών παραγωγού. Το επίπεδο αυτό είναι το χαμηλότερο από τον Μάρτιο του 2022 και είναι κατώτερο του πληθωρισμού για πρώτη φορά από τον Ιανουάριο του 2021.

- Υποχώρηση σημειώθηκε σε όλες τις κατηγορίες των λιανικών πωλήσεων τον Δεκέμβριο. Σε πραγματικές τιμές, οι πωλήσεις οι οποίες από τις αρχές του 2021 παραμένουν χονδρικά σταθερές, υπέστησαν ήπια ετήσια μείωση 0,38%. Ο ιστορικός συσχετισμός των πωλήσεων με την συνολική οικονομική δραστηριότητα, για το δ’ τρίμηνο του 2022, μας προϊδεάζει για μία αύξηση του ΑΕΠ της τάξης του 0,8% από 2,57% προηγουμένως.

- Στο 1,65% ανήλθε η ετήσια αύξηση της βιομηχανικής παραγωγής τον Δεκέμβριο από 2,18% τον Νοέμβριο. Η αξιοποίηση της χωρητικότητας (capacity utilization) υποχώρησε στο 78,8% σε επίπεδο μισής ποσοστιαίας μονάδας χαμηλότερα από τον μακροπρόθεσμο μέσο όρο του διαστήματος 1972-2022.

- Με την ένδειξη 35 του δείκτη εμπιστοσύνης των κατασκευαστών κατοικιών (NAHB) Δεκεμβρίου, συμβαίνει η πρώτη αναστροφή μετα από 12 μήνες συνεχούς υποχώρησης. Στην εξέλιξη αποτυπώνονται κάποιες αμυδρές ελπίδες αντιστροφής του κατήφορου στον κατασκευαστικό κλάδο κατοικιών.

Καναδάς

- Ευνοϊκότερη των εκτιμήσεων ήταν η αποκλιμάκωση του πληθωρισμού του Δεκεμβρίου με την υποχώρησή του στο 6,3% από 6,8% προηγουμένως. Η δομική του όμως συνιστώσα ήταν ανυποχώρητη.

Ασία

Κίνα

- Ευνοϊκότερη της αναμενόμενης ήταν η επιδείνωση της οικονομικής δραστηριότητας το δ’ τρίμηνο του έτους. Εξ’ αιτίας των συνεπειών της ραγδαίας αύξησης των κρουσμάτων Covid-19, η ετήσια αύξηση του ΑΕΠ περιορίστηκε στο 2,9% από 3,9% το προηγούμενο τρίμηνο. Ο ετήσιος ρυθμός αύξησης της βιομηχανικής παραγωγής υποχώρησε στο 1,3% από 2,2% προηγουμένως. Οι λιανικές πωλήσεις υποχώρησαν κατά 1,9%.Η αύξηση των παγίων επενδύσεων επιβραδύνθηκε στο 5,1% από 5,3%. Καθίζηση 12,7% υπέστησαν οι περιουσιακές επενδύσεις.

Ιαπωνία

- Στο 4% από 3,8% κλιμακώθηκε ο πληθωρισμός τον Δεκέμβριο. Φαίνεται ότι οι αυξήσεις των τιμών δεν επεκτείνονται πέραν των τροφίμων και της ενέργειας και εξ αυτού θα πρέπει προσεχώς να αναμένεται μάλλον η επιβράδυνση των τιμών.

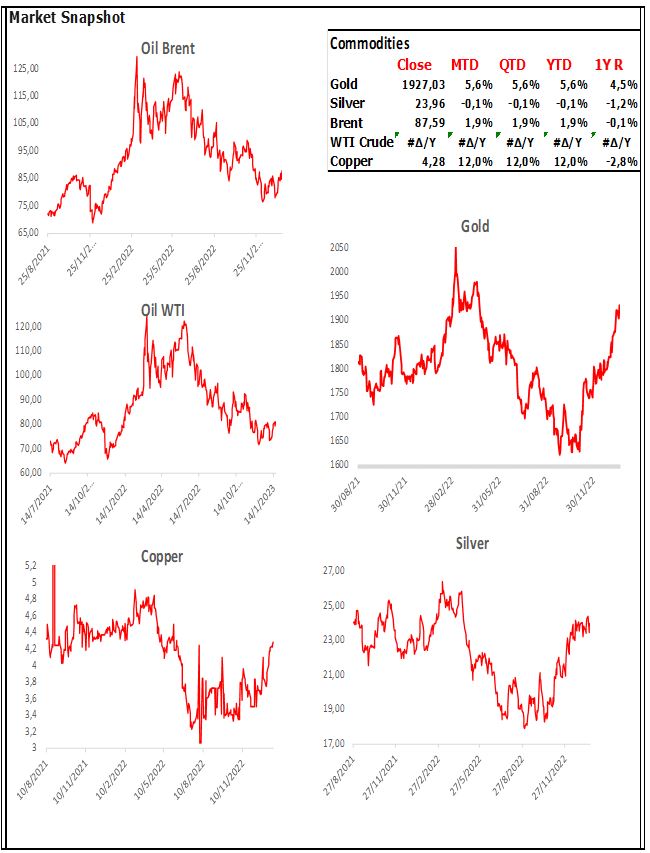

Market Snapshots

Macro

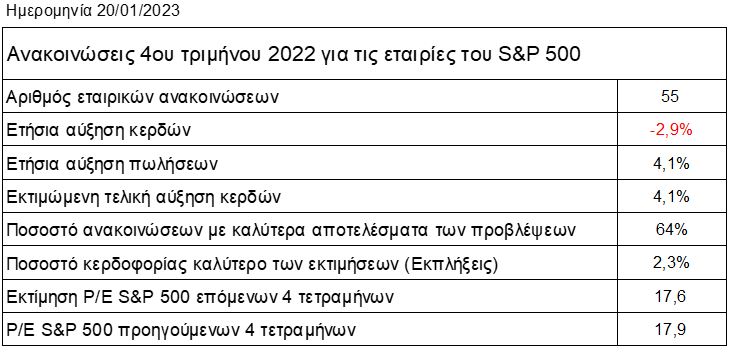

S&P 500 EARNINGS SCORECARD

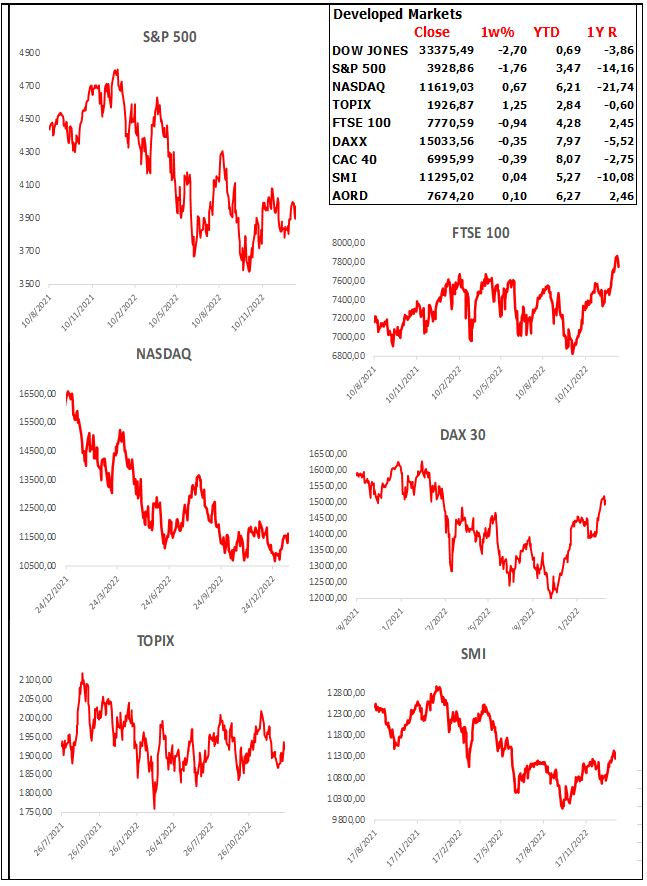

Global Indices

Developed Markets

Emerging Markets

Currencies

Σχόλια αναγνωστών