Η αδυναμία της Γαλλίας να ανατάξει τα δημόσια οικονομικά της έχει οδηγήσει σε τρεις κυβερνήσεις σε κάτι περισσότερο από έναν χρόνο, χωρίς καμία ένδειξη ότι η τέταρτη θα τα καταφέρει καλύτερα

Σε πρόσφατη συνέντευξή του στους Financial Times (2 Σεπτεμβρίου) ο μεγαλοεπενδυτής της Bridgewater Associates Ray Dalio προειδοποίησε για την επερχόμενη σφοδρή σύγκρουση στον αναπτυγμένο κόσμο η οποία θα προέλθει από την αδυναμία της πολιτικής τάξης να διαχειριστεί τις οικονομικές εξελίξεις.

Από τη μια πλευρά, η επιδείνωση της δημοσιονομικής θέσης απαιτεί μεταρρυθμίσεις - όπως αυτές της κυβέρνησης Bayrou στη Γαλλία που αναμένεται να πέσει μέσω άρσης της εμπιστοσύνης στη Βουλή, εξαιτίας του σχεδίου των περικοπών στις δημοσιονομικές μεταβιβάσεις 44 δισ. ευρώ εν όψει ενός χρέους πάνω από 3 τρισ. ευρώ - και από την άλλη τα πολιτικά σώματα αντιστέκονται σθεναρά.

Η μεσαία τάξη, βλέπει την κοινωνική της θέση να ρευστοποιείται και τις προοπτικές της να επιδεινώνονται μέσα από ένα κύμα καθοδικής κοινωνικής κινητικότητας ενώ τα χαμηλότερα στρώματα βιώνουν μια σιωπηρή οργή η οποία δεν έχει μεταφραστεί επί του παρόντος σε πολιτικό αποτέλεσμα.

Η αποτίμηση της αγοράς

Για τους επενδυτές, ο κίνδυνος από την πολιτική αστάθεια στη Γαλλία δεν περιορίζεται στην ψήφο εμπιστοσύνης της Δευτέρας 8 Σεπτεμβρίου στο Κοινοβούλιο, όπου ο François Bayrou αναμένεται να χάσει την πρωθυπουργία.

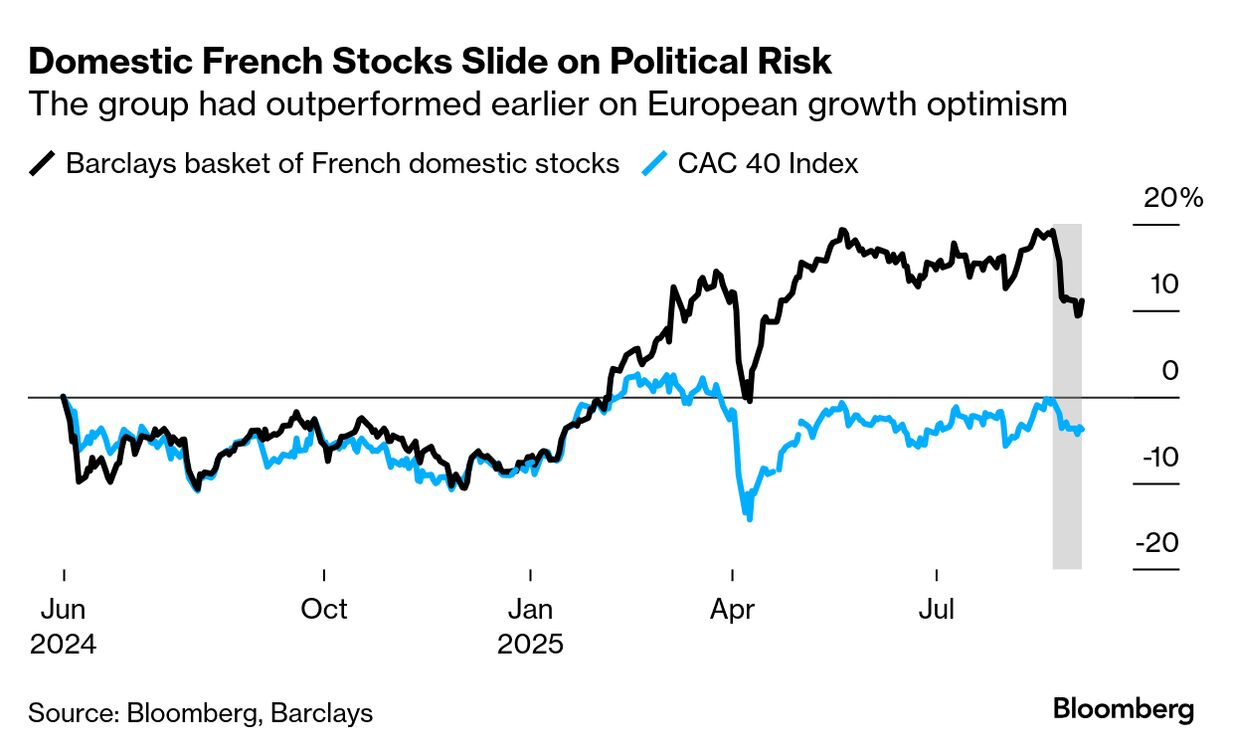

Αυτό το αποτέλεσμα φαίνεται ήδη να έχει αποτιμηθεί από την αγορά: Από τότε που ο Bayrou κάλεσε την ψήφο στις 25 Αυγούστου, ο δείκτης CAC 40 υποχώρησε περισσότερο από έναν ευρύτερο ευρωπαϊκό δείκτη μετοχών, ενώ η επιπλέον απόδοση που απαιτούν οι επενδυτές για να κατέχουν τα 10ετή γαλλικά κρατικά ομόλογα έναντι των γερμανικών bunds εκτινάχθηκε.

Οι μεγαλύτεροι κίνδυνοι βρίσκονται σε ό,τι μπορεί να ακολουθήσει τις επόμενες εβδομάδες ή μήνες.

Η αδυναμία της Γαλλίας να ανατάξει τα δημόσια οικονομικά της έχει οδηγήσει σε τρεις κυβερνήσεις σε κάτι περισσότερο από έναν χρόνο, χωρίς καμία ένδειξη ότι η τέταρτη θα τα καταφέρει καλύτερα.

Έτσι, οι επενδυτές μπορεί να βρεθούν αντιμέτωποι με ακόμα ένα αδιέξοδο στον προϋπολογισμό που θα διαρκέσει μήνες, την προοπτική νέων πρόωρων εκλογών και ακόμη και επίμονες εκκλήσεις για παραίτηση του προέδρου Emmanuel Macron.

Αυτό αποτελεί ένα τοξικό μείγμα για την εμπιστοσύνη επιχειρήσεων και καταναλωτών, που πιθανότατα θα επιβαρύνει τις μετοχές τραπεζών και εταιρειών με εγχώρια δραστηριότητα. Η αποτυχία περιορισμού του ελλείμματος στην ευρωζώνη μπορεί επίσης να διατηρήσει την ανοδική πίεση στις αποδόσεις των ομολόγων.

Δεν αναμένεται ξεφνικός θάνατος

Ο Raphael Thuin, επικεφαλής στρατηγικών κεφαλαιαγορών στην Tikehau Capital SCA, δήλωσε: «Δεν αναμένουμε προς το παρόν ένα αιφνίδιο σημείο καμπής που θα οδηγήσει σε κατάρρευση ομολόγων και μετοχών. Πρόκειται μάλλον για μια σταδιακή και μακροχρόνια υποχώρηση που αποτιμάται».

Αρκεί να κοιτάξει κανείς το πρόσφατο παρελθόν: Από τότε που ο Macron αιφνιδίασε τη Γαλλία με πρόωρες εκλογές τον Ιούνιο 2024, δημιουργώντας το σημερινό αδιέξοδο, ο CAC 40 έχει υποχωρήσει 4,1%, έναντι ανόδου 4,9% του Stoxx Europe 600 Index και 24% του γερμανικού DAX Index (χωρίς μερίσματα). Οι γαλλικές μετοχές, που διαπραγματεύονταν με premium έναντι των γερμανικών, τώρα βρίσκονται σε discount.

Η τελευταία έκρηξη αστάθειας, που ξεκίνησε πριν δύο εβδομάδες με την ψήφο εμπιστοσύνης που κάλεσε ο Bayrou, επηρέασε ιδιαίτερα τις μετοχές εταιρειών με εγχώρια δραστηριότητα: Vinci SA, Eiffage SA, Nexity, καθώς και τους ομίλους φροντίδας ηλικιωμένων Emeis SA και Clariane SE, όλοι κατέγραψαν πτώση άνω του 10%.

Οι τραπεζικές μετοχές επίσης επλήγησαν, καθώς εκτίθενται σε κρατικά ομόλογα: Credit Agricole SA και BNP Paribas SA υποχώρησαν περίπου 8% η καθεμία.

Η Thushka Maharaj, της JPMorgan Asset Management στο Παρίσι, δήλωσε ότι το discount στα γαλλικά assets πιθανόν θα επιβεβαιωθεί μετά την αποχώρηση του Bayrou, καθώς οποιαδήποτε νέα κυβέρνηση θα πρέπει να μετριάσει τις περικοπές δαπανών που είχε προτείνει ο απερχόμενος πρωθυπουργός.

Ο Bayrou απέτυχε να εξασφαλίσει πλειοψηφία για περικοπές 44 δισ. ευρώ και αυξήσεις φόρων, που στόχευαν στη μείωση του ελλείμματος στο 4,6% του ΑΕΠ το 2026 από το 5,4% φέτος.

Η Maharaj αναμένει ότι ο στόχος θα αυξηθεί στο 5% ώστε να περάσει.

«Όσο παρατείνεται η αβεβαιότητα, τόσο μεγαλώνει το χρέος και τόσο μεγαλύτερο είναι το πλήγμα στην εμπιστοσύνη του ιδιωτικού τομέα», είπε, προσθέτοντας ότι αυτό θα δυσκολέψει περαιτέρω τη μείωση του χρέους της Γαλλίας.

Το risk premium στην αγορά χρέους

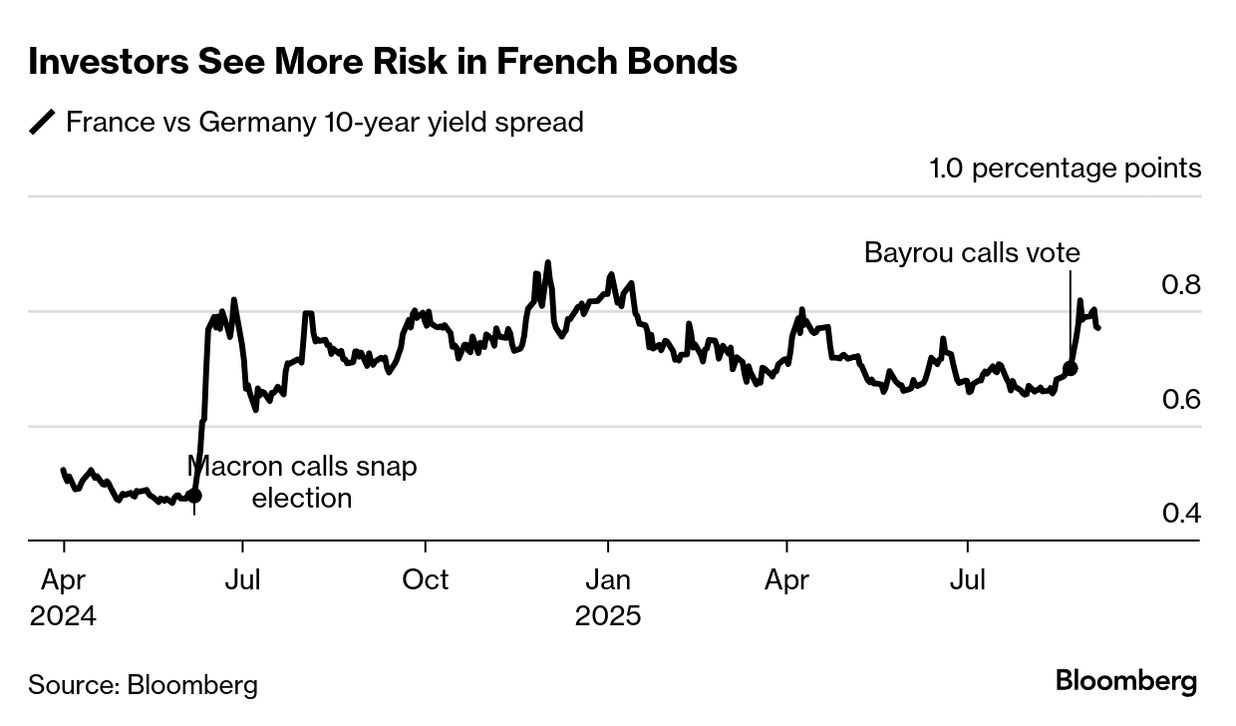

Μετά την κίνηση Bayrou, η απόδοση του 10ετούς γαλλικού ομολόγου έφτασε σχεδόν το 3,6%, απειλώντας να ξεπεράσει την Ιταλία, πριν υποχωρήσει στο 3,45%. Το spread έναντι των bunds αυξήθηκε στις 80 μ.β., περίπου 10 μ.β. υψηλότερα από πριν το πολιτικό του ρίσκο.

Αυτό επηρεάζει και τις μετοχές, καθώς οι υψηλότερες αποδόσεις σημαίνουν αυξημένο κόστος δανεισμού – ιδιαίτερα για μικρότερες, υπερχρεωμένες εταιρείες, σύμφωνα με τον Thomas Helaine της TP ICAP Europe.

Έτσι, οι επενδυτές στρέφονται αλλού: «Υπάρχουν πολλές εκροές από τη Γαλλία και ενίσχυση σε Ιταλία και Γερμανία», είπε.

Οι οικονομολόγοι του Bloomberg Economics εκτιμούν ότι αν συνεχιστεί το άνοιγμα του spread, το βάρος των τόκων θα μπορούσε να φτάσει το 5% του ΑΕΠ έως το 2034, από 1,9% το 2024.

Εν τω μεταξύ, παραμένει το ενδεχόμενο νέων πρόωρων εκλογών – σενάριο που ο Macron φέρεται να αποφεύγει.

Ο κύριος κίνδυνος, σύμφωνα με την Maharaj, είναι η ακροδεξιά να κερδίσει, κάτι που θα μπορούσε να ανεβάσει το spread στις 90 μ.β.

Άλλοι παράγοντες που ανησυχούν τις αγορές: κάλεσμα για πανεθνικές διαδηλώσεις («να μπλοκάρουμε τα πάντα») αυτή την Τετάρτη μέσω social media και απεργία που έχουν εξαγγείλει τα συνδικάτα για τις 18 Σεπτεμβρίου.

Επιπλέον, οι οίκοι αξιολόγησης μπορεί να υποβαθμίσουν τη Γαλλία: Fitch (6 Σεπτεμβρίου), DBRS (19 Σεπτεμβρίου), Scope (26 Σεπτεμβρίου), Moody’s (24 Οκτωβρίου) και S&P Global (28 Νοεμβρίου).

Όλα αυτά συνθέτουν μια παρατεταμένη περίοδο όπου οι γαλλικές μετοχές και τα ομόλογα μπορεί να υστερούν έναντι των υπόλοιπων ευρωπαϊκών αγορών.

Ο Thuin της Tikehau Capital συνοψίζει:

«Το feedback από τους πελάτες μας είναι ότι έχουν αρχίσει να συνηθίζουν την ιδέα ενός μόνιμου risk premium για τη Γαλλία».

www.bankingnews.gr

Από τη μια πλευρά, η επιδείνωση της δημοσιονομικής θέσης απαιτεί μεταρρυθμίσεις - όπως αυτές της κυβέρνησης Bayrou στη Γαλλία που αναμένεται να πέσει μέσω άρσης της εμπιστοσύνης στη Βουλή, εξαιτίας του σχεδίου των περικοπών στις δημοσιονομικές μεταβιβάσεις 44 δισ. ευρώ εν όψει ενός χρέους πάνω από 3 τρισ. ευρώ - και από την άλλη τα πολιτικά σώματα αντιστέκονται σθεναρά.

Η μεσαία τάξη, βλέπει την κοινωνική της θέση να ρευστοποιείται και τις προοπτικές της να επιδεινώνονται μέσα από ένα κύμα καθοδικής κοινωνικής κινητικότητας ενώ τα χαμηλότερα στρώματα βιώνουν μια σιωπηρή οργή η οποία δεν έχει μεταφραστεί επί του παρόντος σε πολιτικό αποτέλεσμα.

Η αποτίμηση της αγοράς

Για τους επενδυτές, ο κίνδυνος από την πολιτική αστάθεια στη Γαλλία δεν περιορίζεται στην ψήφο εμπιστοσύνης της Δευτέρας 8 Σεπτεμβρίου στο Κοινοβούλιο, όπου ο François Bayrou αναμένεται να χάσει την πρωθυπουργία.

Αυτό το αποτέλεσμα φαίνεται ήδη να έχει αποτιμηθεί από την αγορά: Από τότε που ο Bayrou κάλεσε την ψήφο στις 25 Αυγούστου, ο δείκτης CAC 40 υποχώρησε περισσότερο από έναν ευρύτερο ευρωπαϊκό δείκτη μετοχών, ενώ η επιπλέον απόδοση που απαιτούν οι επενδυτές για να κατέχουν τα 10ετή γαλλικά κρατικά ομόλογα έναντι των γερμανικών bunds εκτινάχθηκε.

Οι μεγαλύτεροι κίνδυνοι βρίσκονται σε ό,τι μπορεί να ακολουθήσει τις επόμενες εβδομάδες ή μήνες.

Η αδυναμία της Γαλλίας να ανατάξει τα δημόσια οικονομικά της έχει οδηγήσει σε τρεις κυβερνήσεις σε κάτι περισσότερο από έναν χρόνο, χωρίς καμία ένδειξη ότι η τέταρτη θα τα καταφέρει καλύτερα.

Έτσι, οι επενδυτές μπορεί να βρεθούν αντιμέτωποι με ακόμα ένα αδιέξοδο στον προϋπολογισμό που θα διαρκέσει μήνες, την προοπτική νέων πρόωρων εκλογών και ακόμη και επίμονες εκκλήσεις για παραίτηση του προέδρου Emmanuel Macron.

Αυτό αποτελεί ένα τοξικό μείγμα για την εμπιστοσύνη επιχειρήσεων και καταναλωτών, που πιθανότατα θα επιβαρύνει τις μετοχές τραπεζών και εταιρειών με εγχώρια δραστηριότητα. Η αποτυχία περιορισμού του ελλείμματος στην ευρωζώνη μπορεί επίσης να διατηρήσει την ανοδική πίεση στις αποδόσεις των ομολόγων.

Δεν αναμένεται ξεφνικός θάνατος

Ο Raphael Thuin, επικεφαλής στρατηγικών κεφαλαιαγορών στην Tikehau Capital SCA, δήλωσε: «Δεν αναμένουμε προς το παρόν ένα αιφνίδιο σημείο καμπής που θα οδηγήσει σε κατάρρευση ομολόγων και μετοχών. Πρόκειται μάλλον για μια σταδιακή και μακροχρόνια υποχώρηση που αποτιμάται».

Αρκεί να κοιτάξει κανείς το πρόσφατο παρελθόν: Από τότε που ο Macron αιφνιδίασε τη Γαλλία με πρόωρες εκλογές τον Ιούνιο 2024, δημιουργώντας το σημερινό αδιέξοδο, ο CAC 40 έχει υποχωρήσει 4,1%, έναντι ανόδου 4,9% του Stoxx Europe 600 Index και 24% του γερμανικού DAX Index (χωρίς μερίσματα). Οι γαλλικές μετοχές, που διαπραγματεύονταν με premium έναντι των γερμανικών, τώρα βρίσκονται σε discount.

Η τελευταία έκρηξη αστάθειας, που ξεκίνησε πριν δύο εβδομάδες με την ψήφο εμπιστοσύνης που κάλεσε ο Bayrou, επηρέασε ιδιαίτερα τις μετοχές εταιρειών με εγχώρια δραστηριότητα: Vinci SA, Eiffage SA, Nexity, καθώς και τους ομίλους φροντίδας ηλικιωμένων Emeis SA και Clariane SE, όλοι κατέγραψαν πτώση άνω του 10%.

Οι τραπεζικές μετοχές επίσης επλήγησαν, καθώς εκτίθενται σε κρατικά ομόλογα: Credit Agricole SA και BNP Paribas SA υποχώρησαν περίπου 8% η καθεμία.

Η Thushka Maharaj, της JPMorgan Asset Management στο Παρίσι, δήλωσε ότι το discount στα γαλλικά assets πιθανόν θα επιβεβαιωθεί μετά την αποχώρηση του Bayrou, καθώς οποιαδήποτε νέα κυβέρνηση θα πρέπει να μετριάσει τις περικοπές δαπανών που είχε προτείνει ο απερχόμενος πρωθυπουργός.

Ο Bayrou απέτυχε να εξασφαλίσει πλειοψηφία για περικοπές 44 δισ. ευρώ και αυξήσεις φόρων, που στόχευαν στη μείωση του ελλείμματος στο 4,6% του ΑΕΠ το 2026 από το 5,4% φέτος.

Η Maharaj αναμένει ότι ο στόχος θα αυξηθεί στο 5% ώστε να περάσει.

«Όσο παρατείνεται η αβεβαιότητα, τόσο μεγαλώνει το χρέος και τόσο μεγαλύτερο είναι το πλήγμα στην εμπιστοσύνη του ιδιωτικού τομέα», είπε, προσθέτοντας ότι αυτό θα δυσκολέψει περαιτέρω τη μείωση του χρέους της Γαλλίας.

Το risk premium στην αγορά χρέους

Μετά την κίνηση Bayrou, η απόδοση του 10ετούς γαλλικού ομολόγου έφτασε σχεδόν το 3,6%, απειλώντας να ξεπεράσει την Ιταλία, πριν υποχωρήσει στο 3,45%. Το spread έναντι των bunds αυξήθηκε στις 80 μ.β., περίπου 10 μ.β. υψηλότερα από πριν το πολιτικό του ρίσκο.

Αυτό επηρεάζει και τις μετοχές, καθώς οι υψηλότερες αποδόσεις σημαίνουν αυξημένο κόστος δανεισμού – ιδιαίτερα για μικρότερες, υπερχρεωμένες εταιρείες, σύμφωνα με τον Thomas Helaine της TP ICAP Europe.

Έτσι, οι επενδυτές στρέφονται αλλού: «Υπάρχουν πολλές εκροές από τη Γαλλία και ενίσχυση σε Ιταλία και Γερμανία», είπε.

Οι οικονομολόγοι του Bloomberg Economics εκτιμούν ότι αν συνεχιστεί το άνοιγμα του spread, το βάρος των τόκων θα μπορούσε να φτάσει το 5% του ΑΕΠ έως το 2034, από 1,9% το 2024.

Εν τω μεταξύ, παραμένει το ενδεχόμενο νέων πρόωρων εκλογών – σενάριο που ο Macron φέρεται να αποφεύγει.

Ο κύριος κίνδυνος, σύμφωνα με την Maharaj, είναι η ακροδεξιά να κερδίσει, κάτι που θα μπορούσε να ανεβάσει το spread στις 90 μ.β.

Άλλοι παράγοντες που ανησυχούν τις αγορές: κάλεσμα για πανεθνικές διαδηλώσεις («να μπλοκάρουμε τα πάντα») αυτή την Τετάρτη μέσω social media και απεργία που έχουν εξαγγείλει τα συνδικάτα για τις 18 Σεπτεμβρίου.

Επιπλέον, οι οίκοι αξιολόγησης μπορεί να υποβαθμίσουν τη Γαλλία: Fitch (6 Σεπτεμβρίου), DBRS (19 Σεπτεμβρίου), Scope (26 Σεπτεμβρίου), Moody’s (24 Οκτωβρίου) και S&P Global (28 Νοεμβρίου).

Όλα αυτά συνθέτουν μια παρατεταμένη περίοδο όπου οι γαλλικές μετοχές και τα ομόλογα μπορεί να υστερούν έναντι των υπόλοιπων ευρωπαϊκών αγορών.

Ο Thuin της Tikehau Capital συνοψίζει:

«Το feedback από τους πελάτες μας είναι ότι έχουν αρχίσει να συνηθίζουν την ιδέα ενός μόνιμου risk premium για τη Γαλλία».

www.bankingnews.gr

Σχόλια αναγνωστών