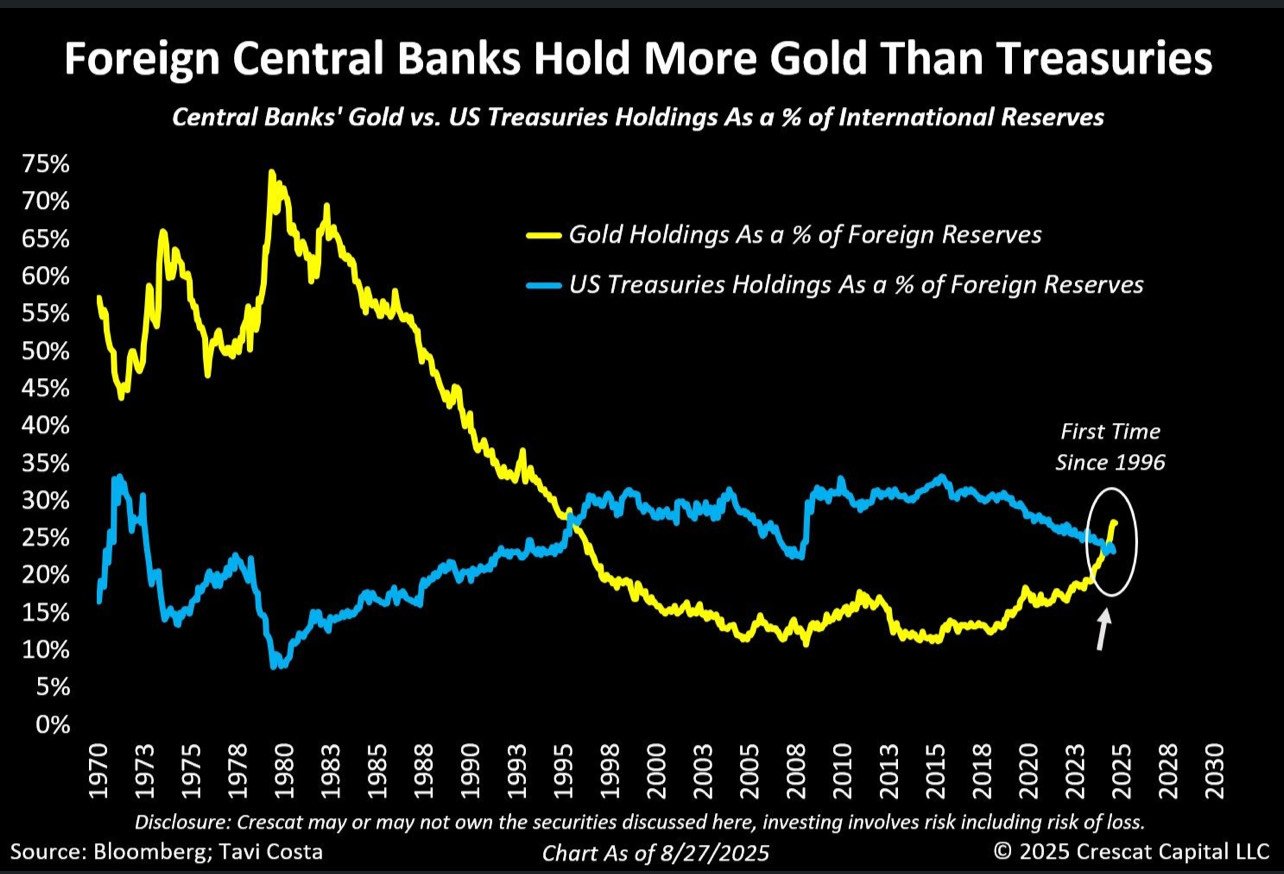

Πιθανότατα η αρχή της πιο σημαντικής παγκόσμιας νομισματικής αναδιάρθρωσης που έχουμε ζήσει στη σύγχρονη ιστορία

Για πρώτη φορά από το 1996, οι ξένες κεντρικές τράπεζες κατέχουν περισσότερο χρυσό από ό,τι αμερικανικά ομόλογα, καθώς στην παγκόσμια οικονομία συνεχίζεται η διαδικασία της αποδολαριοποίησης.

Ο Tavi Costa, στρατηγικός αναλυτής μακροοικονομίας στην Crescat Capital, υπογράμμισε τη στιγμή της «ανατροπής της νομισματικής τάξης» σε ανάρτηση στο Χ, λέγοντας ότι είναι «πιθανότατα η αρχή της πιο σημαντικής παγκόσμιας (νομισματικής) αναδιάρθρωσης που έχουμε ζήσει στη σύγχρονη ιστορία».

Σύμφωνα με την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) σε στοιχεία που παρουσίασε το Ιουνιο του 2024, ο χρυσός ξεπέρασε το ευρώ και κατέλαβε τη δεύτερη θέση ανάμεσα στα σημαντικότερα αποθεματικά περιουσιακά στοιχεία για τις κεντρικές τράπεζες παγκοσμίως, καθώς οι αγορές χρυσού κατέγραψαν ιστορικά υψηλά και οι τιμές του εκτοξεύθηκαν.

Δες τα στοιχεία της μελέτης

Εν γένει οι κεντρικές τράπεζες προσθέτουν επιθετικά χρυσό στα αποθέματά τους τα τελευταία τρία χρόνια.

Το περασμένο έτος ήταν η τρίτη μεγαλύτερη επέκταση των αποθεμάτων χρυσού κεντρικών τραπεζών που έχει καταγραφεί ποτέ, μόλις 6,2 τόνους χαμηλότερη από το 2023 και 91 τόνους χαμηλότερη από το ιστορικό ρεκόρ του 2022 (1.136 τόνοι).

Το 2022 ήταν το υψηλότερο επίπεδο καθαρών αγορών που έχει καταγραφεί ποτέ, από το 1950, περιλαμβανομένης της περιόδου μετά την αναστολή της μετατρεψιμότητας του δολαρίου σε χρυσό το 1971.

Να σημειωθεί ότι τα αποθέματα χρυσού των κεντρικών τραπεζών αυξήθηκαν κατά μέσο όρο μόλις 473 τόνους ετησίως μεταξύ 2010 και 2021.

Την ίδια στιγμή, τα αποθέματα δολαρίων στα θησαυροφυλάκια των κεντρικών τραπεζών μειώνονται.

Στο τέλος του περασμένου έτους, τα δολάρια αποτελούσαν το 57,8% των παγκόσμιων αποθεμάτων.

Πρόκειται για το χαμηλότερο επίπεδο από το 1994, που αντιπροσωπεύει μείωση 7,3% την τελευταία δεκαετία.

Το 2002, τα δολάρια αντιστοιχούσαν περίπου στο 72% των συνολικών αποθεμάτων.

Μια πρόσφατη ανάλυση της JPMorgan ανέφερε ότι αυτό αποκαλύπτει την υποχώρηση της εξάρτησης από το αμερικανικό δολάριο στο εμπόριο, κάτι που αντικατοπτρίζεται στην αγορά χρυσού.

«Η βασική τάση απο-δολαριοποίησης στα συναλλαγματικά αποθέματα σχετίζεται με την αυξανόμενη ζήτηση για χρυσό. … Αυτή η αυξημένη ζήτηση έχει με τη σειρά της εν μέρει οδηγήσει την τρέχουσα ανοδική αγορά χρυσού, με τις τιμές να προβλέπεται να φτάσουν τα 4.000 δολ./ουγγιά έως τα μέσα του 2026».

Στην αντίπερα όχθη, υπάρχει μειωμένη ζήτηση για αμερικανικά ομόλογα του Δημοσίου.

Γιατί επικρατεί η τάσης της απο-δολαριοποίησης;

Γιατί τόσες χώρες απομακρύνονται από το δολάριο;

Πολλές ανησυχούν για την «εργαλειοποίηση» του αμερικανικού νομίσματος σε σχέση με τις γεωπολιτικούς στόχους των ΗΠΑ.

Σε άρθρο που δημοσιεύθηκε από το Atlantic Council, οι Kimberly Donovan και Maia Nikoladze επισημαίνουν ότι «οι κεντρικές τράπεζες που ανησυχούν μήπως δεχθούν κυρώσεις, θέλουν να προστατευτούν από μια πιθανή παγκόσμια χρηματοπιστωτική κρίση — ή και τα δύο — συσσωρεύουν χρυσό σε επίπεδα ρεκόρ».

Υπάρχουν επίσης αυξανόμενες ανησυχίες για την επιδείνωση της δημοσιονομικής θέσης των ΗΠΑ.

Νωρίτερα αυτόν τον μήνα, το εθνικό χρέος ξεπέρασε τα 37 τρισεκατομμύρια δολάρια, και δεν υπάρχουν ενδείξεις ότι ο δανεισμός και οι καταναλωτικές δαπάνες θα επιβραδυνθούν σύντομα.

Νωρίτερα φέτος, ο αναλυτής Artis Shepherd χαρακτήρισε τη μειωμένη ζήτηση για αμερικανικά ομόλογα «κόκκινο συναγερμό» για τις αμερικανικές αρχές.

«Η αγορά ομολόγων στέλνει μήνυμα στην κυβέρνηση των ΗΠΑ ότι οι δαπάνες της έχουν ξεφύγει από τον έλεγχο και ότι το προνόμιο του αποθεματικού νομίσματος, το οποίο κακοποιεί εδώ και 80 χρόνια, εξαντλείται».

Επιπτώσεις στη δημοσιονομική θέση των ΗΠΑ

Το δολάριο δεν κινδυνεύει άμεσα να καταρρεύσει ούτε να χάσει το καθεστώς του αποθεματικού νομίσματος — τουλάχιστον όχι σε αυτή τη συγκυρία.

Ωστόσο, ακόμη και μια μετριοπαθής απο-δολαριοποίηση σημαίνει προβλήματα για την ομοσπονδιακή κυβέρνηση και την αμερικανική οικονομία.

Με λίγα λόγια, οι Ηνωμένες Πολιτείες έχουν ανάγκη της διεθνή χρήση του δολαρίου για να διατηρήσουν το μέγεθος της αμερικανικής οικονομίας.

Οι ΗΠΑ εξαρτώνται από αυτή τη παγκόσμια ζήτηση για δολάρια, που στηρίζεται στο καθεστώς του αποθεματικού νομίσματος, για να υποστηρίξουν το τεράστιο κράτος τους.

Ο μόνος λόγος που ο «Θείος Sam» μπορεί να δανείζεται, να ξοδεύει και να διατηρεί τεράστια δημοσιονομικά ελλείμματα σε τέτοιο βαθμό είναι ο ρόλος του δολαρίου ως παγκόσμιου αποθεματικού νομίσματος.

Δημιουργεί μια εγγενή παγκόσμια ζήτηση για δολάρια και περιουσιακά στοιχεία σε δολάρια.

Αυτό απορροφά τη δημιουργία χρήματος της Fed και βοηθά στη διατήρηση της ισχύος του δολαρίου παρά τις πληθωριστικές πολιτικές της.

Οι αναλυτές από το WolfStreet συνόψισαντ ον κίνδυνο που αντιμετωπίζουν οι ΗΠΑ καθώς το καθεστώς του δολαρίου συνεχίζει να διαβρώνεται:

«Το καθεστώς του αμερικανικού δολαρίου ως κυρίαρχου παγκόσμιου αποθεματικού νομίσματος βοήθησε τις ΗΠΑ να χρηματοδοτήσουν τα δίδυμα ελλείμματά τους και κατά συνέπεια τα καθιστούσε δυνατά: το τεράστιο δημοσιονομικό έλλειμμα κάθε χρόνο και το μαζικό εμπορικό έλλειμμα σε ετήσια βάση.

Το καθεστώς αποθεματικού νομίσματος προκύπτει από άλλες κεντρικές τράπεζες (όχι από τη Fed) που έχουν αγοράσει τρισεκατομμύρια περιουσιακά στοιχεία σε δολάρια, όπως τίτλους του Δημοσίου, άλλους κρατικούς τίτλους, εταιρικά ομόλογα, ακόμα και μετοχές.

Η κυριαρχία του δολαρίου υπήρξε κρίσιμη για τις ΗΠΑ και καθώς αυτή μειώνεται, οι κίνδυνοι συσσωρεύονται αργά αλλά σταθερά».

Αν και η απειλή δεν είναι άμεση, ένας σωρός που μεγαλώνει αργά καταλήγει τελικά σε βουνό.

Και πάλι, ακόμη και μια μετριοπαθής απο-δολαριοποίηση θα έχει σημαντικές επιπτώσεις.

Αν ο κόσμος χρειάζεται λιγότερα δολάρια, αυτά θα αρχίσουν να επιστρέφουν στις ΗΠΑ, προκαλώντας υπερπροσφορά δολαρίων.

Αυτό θα αυξήσει τις πληθωριστικές πιέσεις στο εσωτερικό καθώς η αξία του αμερικανικού νομίσματος θα συνεχίσει να υποτιμάται.

Στο χειρότερο σενάριο, το δολάριο θα μπορούσε να καταρρεύσει εντελώς, οδηγώντας σε υπερπληθωρισμό.

Η Fed στα όπλα από ton Donald Trump…

Ποια είναι η στρατηγική του Trump διορισμός του Συμβούλου του Λευκού Οίκου, Stephen Miran σηματοδοτεί επίσης κάτι ακόμα πιο σημαντικό: την «θεσμική κατάληψη» της νομισματικής πολιτικής προκειμένου να μειώσει την ισοτιμία του δολαρίου.

Όταν η θητεία του Jerome Powell λήξει τον Μάιο του 2026, οι πρόεδροι της Fed συνήθως επιλέγονται από τους ήδη υπάρχοντες κυβερνήτες.

Με την εγκατάσταση του Miran τώρα, ο Trump ουσιαστικά τοποθετεί τον αρχιτέκτονα του Reset (της αναδιάρθρωσης της νομισματικής τάξης) σε πιθανή μελλοντική ηγεσία ολόκληρου του συστήματος Federal Reserve.

Εν συντομία, είναι ο τρόπος του Trump να διασφαλίσει ότι η ίδια η Fed θα γίνει κύριο εργαλείο υλοποίησης του Reset. Και υπάρχει πολύ συγκεκριμένος λόγος γι’ αυτό.

Το... Trump’s Reset χρειάζεται τη Fed

Η Plaza Accord, αποτελεί το πιο κοντινό ιστορικό προηγούμενο σε αυτό που σήμερα αποκαλούμε Trump’s Monetary Reset (ή Mar-a-Lago Accord).

Στις 22 Σεπτεμβρίου 1985, οι υπουργοί Οικονομικών των ισχυρότερων οικονομιών συναντήθηκαν στο Plaza Hotel της Νέας Υόρκης για να συντονίσουν την υποτίμηση του υπερβολικά ισχυρού τότε αμερικανικού δολαρίου.

Φυσικά, εκτός ΗΠΑ, κανείς δεν ήθελε ένα ασθενέστερο δολάριο—θα έκανε τις εξαγωγές τους ακριβότερες για τους Αμερικανούς αγοραστές.

Αλλά, όπως και σήμερα, η Ουάσιγκτον άσκησε πίεση με δασμούς, περιορισμούς στις εισαγωγές, ποσοστώσεις και κατηγορίες περί «άδικου εμπορίου».

Και μαντέψτε τι συνέβη; Λειτούργησε!

Η Δυτική Γερμανία και η Ιαπωνία—οι οικονομικές υπερδυνάμεις της εποχής—υπέκυψαν.

Αυτό που έκανε την Plaza Accord πραγματικά αποτελεσματική ήταν η πλήρης συνεργασία της Fed.

Ο τότε πρόεδρος της Fed Paul Volcker συντόνισε στενά με τον υπουργό Οικονομικών James Baker ώστε η νομισματική πολιτική να υποστηρίζει τη στρατηγική υποτίμησης του δολαρίου.

Μείωσε τα επιτόκια από περίπου 12% σε 6% μεταξύ 1984 και 1986, δημιουργώντας τις συνθήκες για μείωση της ιστοτιμίας του δολαρίου.

Χωρίς αυτή τη συνεργασία, η Plaza Accord θα ήταν απλώς ένα ακόμα κομμάτι χαρτί.

Κάντο όπως ο Reagan

Ακριβώς γι’ αυτό ο διορισμός του Miran είναι τόσο κρίσιμος. Ο Trump έμαθε από το «εγχειρίδιο» του Reagan—για να εκτελέσεις συντονισμένη υποτίμηση νομίσματος, πρέπει να βεβαιωθείς ότι η κεντρική σου τράπεζα κινείται προς την ίδια κατεύθυνση.

Με τον αρχιτέκτονα του Reset στη Fed, ο Trump διασφαλίζει ότι η νομισματική πολιτική θα ευθυγραμμιστεί, αντί να υπονομεύσει, τη στρατηγική του.

Και τι συνέβη στον χρυσό μετά το Plaza Accord;

Εκτοξεύτηκε... Ο χρυσός ανέβηκε από περίπου 320 δολ. η ουγγιά σε πάνω από $370 μεταξύ Σεπτεμβρίου 1985 και Μαρτίου 1986—σε μόλις έξι μήνες. Σε σημερινές τιμές, αυτό θα ισοδυναμούσε με άνοδο προς τα 4.000 δολ. η ουγγιά.

Αλλά υπάρχει ένα κρίσιμο σημείο: αν το Trump’s Reset εξελιχθεί, τότε δεν θα πρόκειται απλώς για μια επανάληψη του Plaza Accord—θα είναι αυτό «στο πολλαπλάσια».

Στη σημερινή παγκοσμιοποιημένη και υπερχρεωμένη οικονομία, τα απόνερα θα μπορούσαν να είναι τεράστια.

Δεν θα έκανε εντύπωση να δούμε τον χρυσό να εκτοξεύεται στα 5.000–8.000 δολ. η ουγγιά, καθώς οι αγορές θα αγωνίζονται να προσαρμοστούν.

www.bankingnews.gr

Ο Tavi Costa, στρατηγικός αναλυτής μακροοικονομίας στην Crescat Capital, υπογράμμισε τη στιγμή της «ανατροπής της νομισματικής τάξης» σε ανάρτηση στο Χ, λέγοντας ότι είναι «πιθανότατα η αρχή της πιο σημαντικής παγκόσμιας (νομισματικής) αναδιάρθρωσης που έχουμε ζήσει στη σύγχρονη ιστορία».

Σύμφωνα με την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) σε στοιχεία που παρουσίασε το Ιουνιο του 2024, ο χρυσός ξεπέρασε το ευρώ και κατέλαβε τη δεύτερη θέση ανάμεσα στα σημαντικότερα αποθεματικά περιουσιακά στοιχεία για τις κεντρικές τράπεζες παγκοσμίως, καθώς οι αγορές χρυσού κατέγραψαν ιστορικά υψηλά και οι τιμές του εκτοξεύθηκαν.

Δες τα στοιχεία της μελέτης

Εν γένει οι κεντρικές τράπεζες προσθέτουν επιθετικά χρυσό στα αποθέματά τους τα τελευταία τρία χρόνια.

Το περασμένο έτος ήταν η τρίτη μεγαλύτερη επέκταση των αποθεμάτων χρυσού κεντρικών τραπεζών που έχει καταγραφεί ποτέ, μόλις 6,2 τόνους χαμηλότερη από το 2023 και 91 τόνους χαμηλότερη από το ιστορικό ρεκόρ του 2022 (1.136 τόνοι).

Το 2022 ήταν το υψηλότερο επίπεδο καθαρών αγορών που έχει καταγραφεί ποτέ, από το 1950, περιλαμβανομένης της περιόδου μετά την αναστολή της μετατρεψιμότητας του δολαρίου σε χρυσό το 1971.

Να σημειωθεί ότι τα αποθέματα χρυσού των κεντρικών τραπεζών αυξήθηκαν κατά μέσο όρο μόλις 473 τόνους ετησίως μεταξύ 2010 και 2021.

Την ίδια στιγμή, τα αποθέματα δολαρίων στα θησαυροφυλάκια των κεντρικών τραπεζών μειώνονται.

Στο τέλος του περασμένου έτους, τα δολάρια αποτελούσαν το 57,8% των παγκόσμιων αποθεμάτων.

Πρόκειται για το χαμηλότερο επίπεδο από το 1994, που αντιπροσωπεύει μείωση 7,3% την τελευταία δεκαετία.

Το 2002, τα δολάρια αντιστοιχούσαν περίπου στο 72% των συνολικών αποθεμάτων.

Μια πρόσφατη ανάλυση της JPMorgan ανέφερε ότι αυτό αποκαλύπτει την υποχώρηση της εξάρτησης από το αμερικανικό δολάριο στο εμπόριο, κάτι που αντικατοπτρίζεται στην αγορά χρυσού.

«Η βασική τάση απο-δολαριοποίησης στα συναλλαγματικά αποθέματα σχετίζεται με την αυξανόμενη ζήτηση για χρυσό. … Αυτή η αυξημένη ζήτηση έχει με τη σειρά της εν μέρει οδηγήσει την τρέχουσα ανοδική αγορά χρυσού, με τις τιμές να προβλέπεται να φτάσουν τα 4.000 δολ./ουγγιά έως τα μέσα του 2026».

Στην αντίπερα όχθη, υπάρχει μειωμένη ζήτηση για αμερικανικά ομόλογα του Δημοσίου.

Γιατί επικρατεί η τάσης της απο-δολαριοποίησης;

Γιατί τόσες χώρες απομακρύνονται από το δολάριο;

Πολλές ανησυχούν για την «εργαλειοποίηση» του αμερικανικού νομίσματος σε σχέση με τις γεωπολιτικούς στόχους των ΗΠΑ.

Σε άρθρο που δημοσιεύθηκε από το Atlantic Council, οι Kimberly Donovan και Maia Nikoladze επισημαίνουν ότι «οι κεντρικές τράπεζες που ανησυχούν μήπως δεχθούν κυρώσεις, θέλουν να προστατευτούν από μια πιθανή παγκόσμια χρηματοπιστωτική κρίση — ή και τα δύο — συσσωρεύουν χρυσό σε επίπεδα ρεκόρ».

Υπάρχουν επίσης αυξανόμενες ανησυχίες για την επιδείνωση της δημοσιονομικής θέσης των ΗΠΑ.

Νωρίτερα αυτόν τον μήνα, το εθνικό χρέος ξεπέρασε τα 37 τρισεκατομμύρια δολάρια, και δεν υπάρχουν ενδείξεις ότι ο δανεισμός και οι καταναλωτικές δαπάνες θα επιβραδυνθούν σύντομα.

Νωρίτερα φέτος, ο αναλυτής Artis Shepherd χαρακτήρισε τη μειωμένη ζήτηση για αμερικανικά ομόλογα «κόκκινο συναγερμό» για τις αμερικανικές αρχές.

«Η αγορά ομολόγων στέλνει μήνυμα στην κυβέρνηση των ΗΠΑ ότι οι δαπάνες της έχουν ξεφύγει από τον έλεγχο και ότι το προνόμιο του αποθεματικού νομίσματος, το οποίο κακοποιεί εδώ και 80 χρόνια, εξαντλείται».

Επιπτώσεις στη δημοσιονομική θέση των ΗΠΑ

Το δολάριο δεν κινδυνεύει άμεσα να καταρρεύσει ούτε να χάσει το καθεστώς του αποθεματικού νομίσματος — τουλάχιστον όχι σε αυτή τη συγκυρία.

Ωστόσο, ακόμη και μια μετριοπαθής απο-δολαριοποίηση σημαίνει προβλήματα για την ομοσπονδιακή κυβέρνηση και την αμερικανική οικονομία.

Με λίγα λόγια, οι Ηνωμένες Πολιτείες έχουν ανάγκη της διεθνή χρήση του δολαρίου για να διατηρήσουν το μέγεθος της αμερικανικής οικονομίας.

Οι ΗΠΑ εξαρτώνται από αυτή τη παγκόσμια ζήτηση για δολάρια, που στηρίζεται στο καθεστώς του αποθεματικού νομίσματος, για να υποστηρίξουν το τεράστιο κράτος τους.

Ο μόνος λόγος που ο «Θείος Sam» μπορεί να δανείζεται, να ξοδεύει και να διατηρεί τεράστια δημοσιονομικά ελλείμματα σε τέτοιο βαθμό είναι ο ρόλος του δολαρίου ως παγκόσμιου αποθεματικού νομίσματος.

Δημιουργεί μια εγγενή παγκόσμια ζήτηση για δολάρια και περιουσιακά στοιχεία σε δολάρια.

Αυτό απορροφά τη δημιουργία χρήματος της Fed και βοηθά στη διατήρηση της ισχύος του δολαρίου παρά τις πληθωριστικές πολιτικές της.

Οι αναλυτές από το WolfStreet συνόψισαντ ον κίνδυνο που αντιμετωπίζουν οι ΗΠΑ καθώς το καθεστώς του δολαρίου συνεχίζει να διαβρώνεται:

«Το καθεστώς του αμερικανικού δολαρίου ως κυρίαρχου παγκόσμιου αποθεματικού νομίσματος βοήθησε τις ΗΠΑ να χρηματοδοτήσουν τα δίδυμα ελλείμματά τους και κατά συνέπεια τα καθιστούσε δυνατά: το τεράστιο δημοσιονομικό έλλειμμα κάθε χρόνο και το μαζικό εμπορικό έλλειμμα σε ετήσια βάση.

Το καθεστώς αποθεματικού νομίσματος προκύπτει από άλλες κεντρικές τράπεζες (όχι από τη Fed) που έχουν αγοράσει τρισεκατομμύρια περιουσιακά στοιχεία σε δολάρια, όπως τίτλους του Δημοσίου, άλλους κρατικούς τίτλους, εταιρικά ομόλογα, ακόμα και μετοχές.

Η κυριαρχία του δολαρίου υπήρξε κρίσιμη για τις ΗΠΑ και καθώς αυτή μειώνεται, οι κίνδυνοι συσσωρεύονται αργά αλλά σταθερά».

Αν και η απειλή δεν είναι άμεση, ένας σωρός που μεγαλώνει αργά καταλήγει τελικά σε βουνό.

Και πάλι, ακόμη και μια μετριοπαθής απο-δολαριοποίηση θα έχει σημαντικές επιπτώσεις.

Αν ο κόσμος χρειάζεται λιγότερα δολάρια, αυτά θα αρχίσουν να επιστρέφουν στις ΗΠΑ, προκαλώντας υπερπροσφορά δολαρίων.

Αυτό θα αυξήσει τις πληθωριστικές πιέσεις στο εσωτερικό καθώς η αξία του αμερικανικού νομίσματος θα συνεχίσει να υποτιμάται.

Στο χειρότερο σενάριο, το δολάριο θα μπορούσε να καταρρεύσει εντελώς, οδηγώντας σε υπερπληθωρισμό.

Η Fed στα όπλα από ton Donald Trump…

Ποια είναι η στρατηγική του Trump διορισμός του Συμβούλου του Λευκού Οίκου, Stephen Miran σηματοδοτεί επίσης κάτι ακόμα πιο σημαντικό: την «θεσμική κατάληψη» της νομισματικής πολιτικής προκειμένου να μειώσει την ισοτιμία του δολαρίου.

Όταν η θητεία του Jerome Powell λήξει τον Μάιο του 2026, οι πρόεδροι της Fed συνήθως επιλέγονται από τους ήδη υπάρχοντες κυβερνήτες.

Με την εγκατάσταση του Miran τώρα, ο Trump ουσιαστικά τοποθετεί τον αρχιτέκτονα του Reset (της αναδιάρθρωσης της νομισματικής τάξης) σε πιθανή μελλοντική ηγεσία ολόκληρου του συστήματος Federal Reserve.

Εν συντομία, είναι ο τρόπος του Trump να διασφαλίσει ότι η ίδια η Fed θα γίνει κύριο εργαλείο υλοποίησης του Reset. Και υπάρχει πολύ συγκεκριμένος λόγος γι’ αυτό.

Το... Trump’s Reset χρειάζεται τη Fed

Η Plaza Accord, αποτελεί το πιο κοντινό ιστορικό προηγούμενο σε αυτό που σήμερα αποκαλούμε Trump’s Monetary Reset (ή Mar-a-Lago Accord).

Στις 22 Σεπτεμβρίου 1985, οι υπουργοί Οικονομικών των ισχυρότερων οικονομιών συναντήθηκαν στο Plaza Hotel της Νέας Υόρκης για να συντονίσουν την υποτίμηση του υπερβολικά ισχυρού τότε αμερικανικού δολαρίου.

Φυσικά, εκτός ΗΠΑ, κανείς δεν ήθελε ένα ασθενέστερο δολάριο—θα έκανε τις εξαγωγές τους ακριβότερες για τους Αμερικανούς αγοραστές.

Αλλά, όπως και σήμερα, η Ουάσιγκτον άσκησε πίεση με δασμούς, περιορισμούς στις εισαγωγές, ποσοστώσεις και κατηγορίες περί «άδικου εμπορίου».

Και μαντέψτε τι συνέβη; Λειτούργησε!

Η Δυτική Γερμανία και η Ιαπωνία—οι οικονομικές υπερδυνάμεις της εποχής—υπέκυψαν.

Αυτό που έκανε την Plaza Accord πραγματικά αποτελεσματική ήταν η πλήρης συνεργασία της Fed.

Ο τότε πρόεδρος της Fed Paul Volcker συντόνισε στενά με τον υπουργό Οικονομικών James Baker ώστε η νομισματική πολιτική να υποστηρίζει τη στρατηγική υποτίμησης του δολαρίου.

Μείωσε τα επιτόκια από περίπου 12% σε 6% μεταξύ 1984 και 1986, δημιουργώντας τις συνθήκες για μείωση της ιστοτιμίας του δολαρίου.

Χωρίς αυτή τη συνεργασία, η Plaza Accord θα ήταν απλώς ένα ακόμα κομμάτι χαρτί.

Κάντο όπως ο Reagan

Ακριβώς γι’ αυτό ο διορισμός του Miran είναι τόσο κρίσιμος. Ο Trump έμαθε από το «εγχειρίδιο» του Reagan—για να εκτελέσεις συντονισμένη υποτίμηση νομίσματος, πρέπει να βεβαιωθείς ότι η κεντρική σου τράπεζα κινείται προς την ίδια κατεύθυνση.

Με τον αρχιτέκτονα του Reset στη Fed, ο Trump διασφαλίζει ότι η νομισματική πολιτική θα ευθυγραμμιστεί, αντί να υπονομεύσει, τη στρατηγική του.

Και τι συνέβη στον χρυσό μετά το Plaza Accord;

Εκτοξεύτηκε... Ο χρυσός ανέβηκε από περίπου 320 δολ. η ουγγιά σε πάνω από $370 μεταξύ Σεπτεμβρίου 1985 και Μαρτίου 1986—σε μόλις έξι μήνες. Σε σημερινές τιμές, αυτό θα ισοδυναμούσε με άνοδο προς τα 4.000 δολ. η ουγγιά.

Αλλά υπάρχει ένα κρίσιμο σημείο: αν το Trump’s Reset εξελιχθεί, τότε δεν θα πρόκειται απλώς για μια επανάληψη του Plaza Accord—θα είναι αυτό «στο πολλαπλάσια».

Στη σημερινή παγκοσμιοποιημένη και υπερχρεωμένη οικονομία, τα απόνερα θα μπορούσαν να είναι τεράστια.

Δεν θα έκανε εντύπωση να δούμε τον χρυσό να εκτοξεύεται στα 5.000–8.000 δολ. η ουγγιά, καθώς οι αγορές θα αγωνίζονται να προσαρμοστούν.

www.bankingnews.gr

Σχόλια αναγνωστών