Τις δύο τελευταίες δεκαετίες, ο χρυσός αποδείχθηκε ένα ασφαλές καταφύγιο εν μέσω πληθωρισμού, οικονομικής αναταραχής και κρίσεων εμπιστοσύνης, καταγράφοντας τεράστια κέρδη κατά τη διάρκεια αυτών των «χρυσών δεκαετιών»

Η νομισματοποίηση του χρέους των αναπτυγμένων οικονομιών δημιούργησε πληθωριστικό χρήμα το οποίο τύπωναν οι κεντρικές τράπεζες και έχει προκαλέσει ευρεία ανησυχία για τις παραδοσιακές επενδύσεις, κυρίως αυτές που είναι εντεταγμένες στο δολαριακό σύστημα.

Ο χρυσός – κυρίως με την νομισματική μορφή του ως «αποθήκης αξίας» αναμένεται να διαδραματίσει σημαντικό ρόλο στο σημερινό περιβάλλον ενός εν εξελίξει νομισματικού πολέμου.

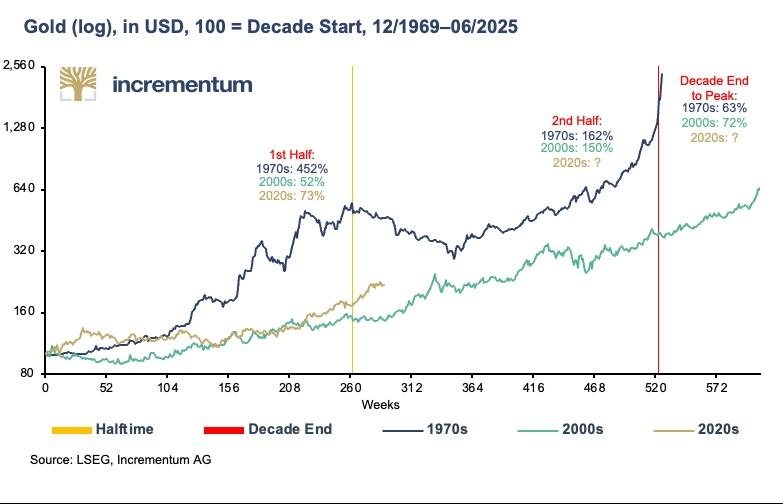

Από την οριστική αποδέσμευση των κυρίαρχων νομισμάτων από τον χρυσό, μετά το κλείσιμο του «παραθύρου χρυσού» στις 15 Αυγούστου 1971, ο χρυσός έχει βιώσει τρεις μεγάλες ανοδικές περιόδους: τη δεκαετία του 1970, τη δεκαετία του 2000 και την τρέχουσα δεκαετία.

Μια σύγκριση αυτών των τριών μεγάλων ανοδικών αγορών χρυσού δείχνει ότι η ιστορία δεν επαναλαμβάνεται, αλλά… οι αναλογίες είναι ευδιάκριτες.

Τις δύο τελευταίες δεκαετίες, ο χρυσός αποδείχθηκε ένα ασφαλές καταφύγιο εν μέσω πληθωρισμού, οικονομικής αναταραχής και κρίσεων εμπιστοσύνης, καταγράφοντας τεράστια κέρδη κατά τη διάρκεια αυτών των «χρυσών δεκαετιών».

Πολλοί από τους παράγοντες που τροφοδότησαν την τιμή του χρυσού εκείνη την εποχή, από αρνητικά πραγματικά επιτόκια και υπερβολική αύξηση της προσφοράς χρήματος έως γεωπολιτικές εντάσεις, είναι και πάλι παρόντες τη δεκαετία του 2020.

Οι εξελίξεις κατά το πρώτο εξάμηνο της δεκαετίας του 2020 υποστηρίζουν τη θεωρία ότι βιώνουμε ένα déjà vu και ότι η δεκαετία του 2020 θα μπορούσε να γίνει η τρίτη χρυσή δεκαετία.

Ο χρυσός έχει ήδη κατακτήσει πολυάριθμα ιστορικά υψηλά σε όλα τα νομίσματα.

Η απόδοση του χρυσού ήταν ιδιαίτερα εντυπωσιακή το τελευταίο 1,5 έτος.

Το 2024, ο χρυσός κέρδισε 28,9% σε δολάρια ΗΠΑ, 35,6% σε ευρώ και 37,1% σε ελβετικά φράγκα. Κατά το πρώτο εξάμηνο του 2025, ο χρυσός σημείωσε περαιτέρω κέρδη 25,6% σε δολάρια ΗΠΑ, 10,5% σε ευρώ και 9,8% σε ελβετικά φράγκα.

Αυτό οδηγεί σε συνολικό κέρδος 61,9% σε δολάρια, 49,8% σε ευρώ και 50,4% σε ελβετικά φράγκα.

Αυτό σημαίνει ότι ο χρυσός έχει υπεραποδώσει σχεδόν σε όλους τους κορυφαίους δείκτες μετοχών τους τελευταίους 18 μήνες με μεγάλη ή πολύ μεγάλη διαφορά.

Τα ιστορικά στοιχεία διδάσκουν

Το δεύτερο μισό των δύο προηγούμενων ανοδικών αγορών χρυσού παρουσίασε αξιοσημείωτα παρόμοια δυναμική τιμών: τη δεκαετία του 1970, η τιμή του χρυσού αυξήθηκε κατά 162%, ενώ τη δεκαετία του 2000 αυξήθηκε κατά 150%.

Εάν ο τρέχων κύκλος συνεχιστεί με παρόμοιο τρόπο, η τιμή του χρυσού θα αυξηθεί από 2.624 δολ. στα μέσα της δεκαετίας, στα τέλη Δεκεμβρίου 2024, σε περίπου 6.800 δολ. έως το τέλος της δεκαετίας.

Στην πραγματικότητα, οι προηγούμενες ανοδικές αγορές πάντα κατέληγαν σε μια υπέρβαση, με τις τιμές να διπλασιάζονται εντός περίπου 9 μηνών.

Άργυρος, μετοχές εξόρυξης και εμπορεύματα: Η απόδοση στις «Χρυσές Δεκαετίες»

Ο πίνακας παρέχει μια ενδιαφέρουσα σύγκριση του σύνθετου ετήσιου ρυθμού ανάπτυξης (CAGR) του χρυσού, του αργύρου, των μετοχών εξόρυξης και των εμπορευμάτων κατά τις δεκαετίες του 1970, του 2000 και του 2020, αναλυτικά για το πρώτο και το δεύτερο εξάμηνο και για τη συνολική περίοδο. Αν και τα δεδομένα για το δεύτερο εξάμηνο της δεκαετίας του 2020 είναι φυσικά διαθέσιμα μόνο σε στοιχειώδη μορφή, μπορούν να εντοπιστούν ορισμένα ενδιαφέροντα μοτίβα.

Ο χρυσός υπήρξε ο πιο σταθερός «παίκτης» και στις τρεις δεκαετίες.

Τη δεκαετία του 1970, πέτυχε ετήσιο κέρδος άνω του 40% στο πρώτο μισό και ακόμα 21% στο δεύτερο μισό. Το μοτίβο αντιστράφηκε τη δεκαετία του 2000. Την πρώτη δεκαετία της νέας χιλιετίας, το δεύτερο μισό ήταν πολύ πιο δυναμικό, με ετήσιο κέρδος 20% στο πρώτο μισό και ετήσιο κέρδος λίγο κάτω από 9%.

-Η μέχρι σήμερα ανάπτυξη του CAGR τη δεκαετία του 2020 είναι ιδιαίτερα εντυπωσιακή: Μετά από μια ετήσια απόδοση λίγο κάτω από 12% στο πρώτο μισό της δεκαετίας, ο χρυσός έχει μέχρι στιγμής επιτύχει μια μέση ετήσια απόδοση λίγο πάνω από 50% στο δεύτερο μισό. Από τη μία πλευρά, αυτή η εξαιρετική δυναμική οφείλεται στην ακόμα μικρή περίοδο παρατήρησης, η οποία είναι στατιστικά πιο ευάλωτη σε ακραίες τιμές.

Από την άλλη πλευρά, είναι ένα σαφές σημάδι κυκλικής ορμής. Ακόμα και αν δεν μπορεί να υποτεθεί ότι ο χρυσός θα διατηρήσει τον τρέχοντα ρυθμό του καθ' όλο το δεύτερο μισό της δεκαετίας, η εξέλιξη υπογραμμίζει εντυπωσιακά την άθικτη ανοδική ορμή και το αυξανόμενο ενδιαφέρον για το πολύτιμο μέταλλο.

-Ο άργυρος (Silver) παραδοσιακά παρουσιάζεται ως κυκλικός καθυστερημένος με τάση για εκρηκτικές τελικές ωθήσεις. Τη δεκαετία του 1970, το δεύτερο μισό, με ετήσια απόδοση άνω του 44%, ήταν σημαντικά ισχυρότερο από το πρώτο μισό, με ετήσιο κέρδος 21%. Ένα παρόμοιο μοτίβο εμφανίστηκε τη δεκααετία του 2000.

Μια ισχυρή απόδοση έχει παρατηρηθεί και την τρέχουσα δεκαετία, αλλά οι ιστορικές παραλληλίες υποδηλώνουν ότι το δυναμικό μέρος του κύκλου πιθανώς βρίσκεται ακόμα μπροστά μας.

-Οι μετοχές εξόρυξης χρυσού (Gold mining shares) θεωρούνται μια πιο ασταθής εκδοχή μόχλευσης της τιμής του χρυσού, με ενίοτε θεαματικές διακυμάνσεις. Τη δεκαετία του 1970, οι μετοχές εξόρυξης χρυσού κέρδισαν πάνω από 35% ετησίως στο πρώτο μισό της δεκαετίας, αλλά έχασαν μεγάλο μέρος της ορμής τους στο δεύτερο μισό.

Τη δεκαετία του 2000, το πρώτο μισό ήταν επίσης πολύ ισχυρότερο από το δεύτερο, με ετήσια κέρδη λίγο κάτω από 24%. Η δεκαετία του 2020 φαίνεται να σπάει αυτό το μοτίβο προς το παρόν: Μετά από ένα απογοητευτικό πρώτο μισό με μέσο ετήσιο κέρδος μόλις 3,25%, ο τομέας εξόρυξης καταγράφει επί του παρόντος ένα comeback με ετήσιο κέρδος σχεδόν 80% στο δεύτερο μισό της δεκαετίας.

-Τα εμπορεύματα (Commodities) παρουσιάζουν μια έντονα κυκλική εικόνα. Τη δεκαετία του 1970, διακρίθηκαν στο πρώτο μισό με ετήσια αύξηση άνω του 36%, λόγω των σοκ στην τιμή του πετρελαίου και των πληθωριστικών πιέσεων. Τη δεκαετία του 2000, η απόδοση ήταν συνολικά ασθενέστερη, με το δεύτερο μισό να γίνεται ακόμα και αρνητικό λόγω της παγκόσμιας χρηματοπιστωτικής κρίσης το 2007/08, τερματίζοντας απότομα τον υπερκύκλο των εμπορευμάτων.

Τη δεκαετία του 2020, το πρώτο μισό ήταν μέχρι στιγμής μάλλον υποτονικό.

Το δεύτερο μισό ξεκίνησε με μια οπισθοδρόμηση σχεδόν -4% λόγω του Trump shock.

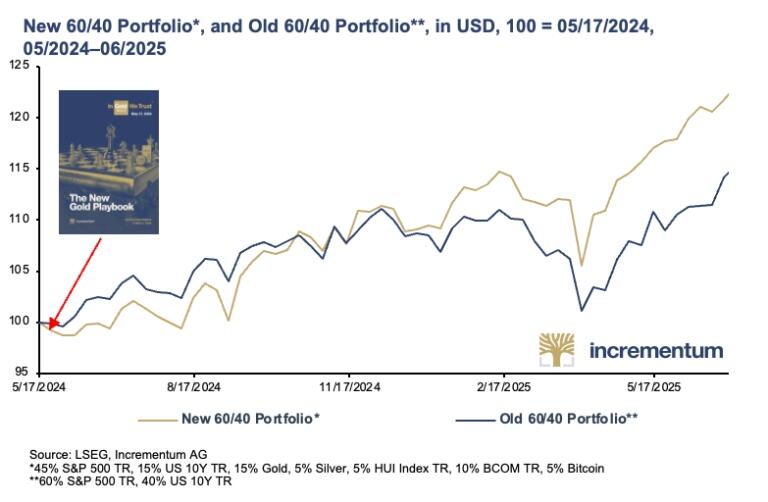

Το Νέο Χαρτοφυλάκιο 60/40 επισκιάζει το παλιό - «In Gold We Trust»

Η ιστορική ανάλυση των προηγούμενων ανοδικών αγορών παρέχει εντυπωσιακά στοιχεία: ο χρυσός, ο άργυρος, οι μετοχές εξόρυξης και τα εμπορεύματα αποδεικνύονται ιδιαίτερα ανθεκτικά σε εύθραυστες μακροοικονομικές και γεωπολιτικές φάσεις. Βασιζόμενοι σε αυτή την διορατικότητα, παρουσιάσαμε ένα βελτιωμένο χαρτοφυλάκιο 60/40 ως μια σύγχρονη, πιο στιβαρά δομημένη εναλλακτική λύση στο παραδοσιακό μοντέλο στην περσινή έκθεση «In Gold We Trust» με τίτλο «The New Gold Playbook». Στόχος ήταν να ληφθούν υπόψη οι αλλαγμένες συνθήκες-πλαίσιο και να περιγραφεί μια σύγχρονη στρατηγική κατανομής.

Σε αντίθεση με την παραδοσιακή κατανομή 60% μετοχές και 40% ομόλογα, το νέο μοντέλο λαμβάνει εσκεμμένα υπόψη το αλλαγμένο τοπίο κινδύνου και επεκτείνει το πλαίσιο κατανομής για να συμπεριλάβει ρευστά, εναλλακτικά περιουσιακά στοιχεία που δεν μπορούν να πληθωριστούν κατά βούληση: 45% μετοχές, 15% ομόλογα, 15% χρυσός ασφαλείας, 10% χρυσός απόδοσης, δηλαδή άργυρος και μετοχές εξόρυξης, 10% εμπορεύματα και 5% bitcoin.

Μια ματιά στην απόδοση των τελευταίων δώδεκα μηνών σε σύγκριση με το κλασικό χαρτοφυλάκιο 60/40 δείχνει πώς αυτή η επανεξισορρόπηση λειτούργησε στην πράξη από τη δημοσίευση της περσινής έκθεσης με τον τίτλος «In Gold We Trust».

Μια σύγκριση των δύο χαρτοφυλακίων κατά την περίοδο από τον Μάιο του 2024 έως τον Ιούνιο του 2025 δείχνει ότι το νέο χαρτοφυλάκιο 60/40 υπεραπόδωσε σημαντικά έναντι του κλασικού ομολόγου του σε μεγάλα διαστήματα. Μετά από μια αρχικά υποτονική εκκίνηση, η απόδοση του νέου χαρτοφυλακίου 60/40 ενισχύθηκε αισθητά.

Ενώ το παραδοσιακό χαρτοφυλάκιο 60/40 δέχτηκε αυξανόμενες πιέσεις καθώς προχωρούσε το έτος, το νέο μοντέλο παρέμεινε πολύ πιο σταθερό και ανθεκτικό, ιδιαίτερα στις ασταθείς φάσεις της αγοράς του τρέχοντος έτους.

Το πλεονέκτημα απόδοσης κατά την εξεταζόμενη περίοδο υποστηρίζει τη θέση ότι μια σύγχρονη αρχιτεκτονική χαρτοφυλακίου βασισμένη σε στοιχεία υγιούς χρήματος και περιουσιακά στοιχεία ανθεκτικά στον πληθωρισμό είναι ανώτερη από το παραδοσιακό μοντέλο, τόσο όσον αφορά τη σταθερότητα όσο και το δυναμικό απόδοσης. Ενώ ο χρυσός έχει ήδη φτάσει σε νέα ιστορικά υψηλά, ο άργυρος και οι μετοχές εξόρυξης βρίσκονται ακόμα σε φάση επανόδου. Ωστόσο, η εμπειρία δείχνει ότι καλύπτουν τη διαφορά στην όψιμη φάση του κύκλου, κάτι που προσφέρει επιπλέον δυναμικό για τον «χρυσό απόδοσης».

Η ... χρυσή δεκαετία

Από την οριστική αποδέσμευση του διεθνούς νομισματικού συστήματος από τον χρυσό, με το κλείσιμο του «παραθύρου χρυσού» στις 15 Αυγούστου 1971 από τον Πρόεδρο των ΗΠΑ Richard Nixon, ο χρυσός έχει απολαύσει δύο «χρυσές δεκαετίες» με λαμπρές αυξήσεις της τιμής του: Μετά τις δύο προηγούμενες «χρυσές δεκαετίες», του 1970 και του 2000, βρισκόμαστε τώρα στη μέση της τρίτης «χρυσής δεκαετίας».

Αναποδιές και μεγαλύτερες παύσεις για ανάσα δεν μπορούν να αποκλειστούν σε μια κοσμική ανοδική αγορά και είναι ακόμη ευεργετικές για τη μακροπρόθεσμη ανάπτυξη. Τέτοιες φάσεις είναι κατάλληλες για πρόσθετες αγορές. Θεμελιωδώς, πολλά στοιχεία υποδηλώνουν ότι η δεκαετία του 2020 θα είναι για άλλη μια φορά μια «χρυσή δεκαετία», όχι απλώς ένα «χρυσό εξάμηνο».

Σε αυτό το πλαίσιο, το νέο χαρτοφυλάκιο 60/40 που παρουσιάστηκε πέρυσι όχι μόνο παραμένει επίκαιρο, αλλά αποδεικνύεται επίσης μια στρατηγικά καλά μελετημένη απάντηση στις απαιτήσεις ενός ολοένα και πιο σύνθετου περιβάλλοντος αγοράς.

Τα οφέλη: Ο χρυσός συνδυάζει τις αρχές του υγιούς χρήματος και αντικατοπτρίζει τη διορατικότητα που διατρέχει όλες τις ανοδικές αγορές, όπως υποδηλώνει το ιστορικό μοτίβο: το πρώτο μισό χτίζει, το δεύτερο κλιμακώνεται, και η αυλαία τελικά πέφτει εν μέσω χειροκροτήματος.

www.bankingnews.gr

Ο χρυσός – κυρίως με την νομισματική μορφή του ως «αποθήκης αξίας» αναμένεται να διαδραματίσει σημαντικό ρόλο στο σημερινό περιβάλλον ενός εν εξελίξει νομισματικού πολέμου.

Από την οριστική αποδέσμευση των κυρίαρχων νομισμάτων από τον χρυσό, μετά το κλείσιμο του «παραθύρου χρυσού» στις 15 Αυγούστου 1971, ο χρυσός έχει βιώσει τρεις μεγάλες ανοδικές περιόδους: τη δεκαετία του 1970, τη δεκαετία του 2000 και την τρέχουσα δεκαετία.

Μια σύγκριση αυτών των τριών μεγάλων ανοδικών αγορών χρυσού δείχνει ότι η ιστορία δεν επαναλαμβάνεται, αλλά… οι αναλογίες είναι ευδιάκριτες.

Τις δύο τελευταίες δεκαετίες, ο χρυσός αποδείχθηκε ένα ασφαλές καταφύγιο εν μέσω πληθωρισμού, οικονομικής αναταραχής και κρίσεων εμπιστοσύνης, καταγράφοντας τεράστια κέρδη κατά τη διάρκεια αυτών των «χρυσών δεκαετιών».

Πολλοί από τους παράγοντες που τροφοδότησαν την τιμή του χρυσού εκείνη την εποχή, από αρνητικά πραγματικά επιτόκια και υπερβολική αύξηση της προσφοράς χρήματος έως γεωπολιτικές εντάσεις, είναι και πάλι παρόντες τη δεκαετία του 2020.

Οι εξελίξεις κατά το πρώτο εξάμηνο της δεκαετίας του 2020 υποστηρίζουν τη θεωρία ότι βιώνουμε ένα déjà vu και ότι η δεκαετία του 2020 θα μπορούσε να γίνει η τρίτη χρυσή δεκαετία.

Ο χρυσός έχει ήδη κατακτήσει πολυάριθμα ιστορικά υψηλά σε όλα τα νομίσματα.

Η απόδοση του χρυσού ήταν ιδιαίτερα εντυπωσιακή το τελευταίο 1,5 έτος.

Το 2024, ο χρυσός κέρδισε 28,9% σε δολάρια ΗΠΑ, 35,6% σε ευρώ και 37,1% σε ελβετικά φράγκα. Κατά το πρώτο εξάμηνο του 2025, ο χρυσός σημείωσε περαιτέρω κέρδη 25,6% σε δολάρια ΗΠΑ, 10,5% σε ευρώ και 9,8% σε ελβετικά φράγκα.

Αυτό οδηγεί σε συνολικό κέρδος 61,9% σε δολάρια, 49,8% σε ευρώ και 50,4% σε ελβετικά φράγκα.

Αυτό σημαίνει ότι ο χρυσός έχει υπεραποδώσει σχεδόν σε όλους τους κορυφαίους δείκτες μετοχών τους τελευταίους 18 μήνες με μεγάλη ή πολύ μεγάλη διαφορά.

Τα ιστορικά στοιχεία διδάσκουν

Το δεύτερο μισό των δύο προηγούμενων ανοδικών αγορών χρυσού παρουσίασε αξιοσημείωτα παρόμοια δυναμική τιμών: τη δεκαετία του 1970, η τιμή του χρυσού αυξήθηκε κατά 162%, ενώ τη δεκαετία του 2000 αυξήθηκε κατά 150%.

Εάν ο τρέχων κύκλος συνεχιστεί με παρόμοιο τρόπο, η τιμή του χρυσού θα αυξηθεί από 2.624 δολ. στα μέσα της δεκαετίας, στα τέλη Δεκεμβρίου 2024, σε περίπου 6.800 δολ. έως το τέλος της δεκαετίας.

Στην πραγματικότητα, οι προηγούμενες ανοδικές αγορές πάντα κατέληγαν σε μια υπέρβαση, με τις τιμές να διπλασιάζονται εντός περίπου 9 μηνών.

Άργυρος, μετοχές εξόρυξης και εμπορεύματα: Η απόδοση στις «Χρυσές Δεκαετίες»

Ο πίνακας παρέχει μια ενδιαφέρουσα σύγκριση του σύνθετου ετήσιου ρυθμού ανάπτυξης (CAGR) του χρυσού, του αργύρου, των μετοχών εξόρυξης και των εμπορευμάτων κατά τις δεκαετίες του 1970, του 2000 και του 2020, αναλυτικά για το πρώτο και το δεύτερο εξάμηνο και για τη συνολική περίοδο. Αν και τα δεδομένα για το δεύτερο εξάμηνο της δεκαετίας του 2020 είναι φυσικά διαθέσιμα μόνο σε στοιχειώδη μορφή, μπορούν να εντοπιστούν ορισμένα ενδιαφέροντα μοτίβα.

Ο χρυσός υπήρξε ο πιο σταθερός «παίκτης» και στις τρεις δεκαετίες.

Τη δεκαετία του 1970, πέτυχε ετήσιο κέρδος άνω του 40% στο πρώτο μισό και ακόμα 21% στο δεύτερο μισό. Το μοτίβο αντιστράφηκε τη δεκαετία του 2000. Την πρώτη δεκαετία της νέας χιλιετίας, το δεύτερο μισό ήταν πολύ πιο δυναμικό, με ετήσιο κέρδος 20% στο πρώτο μισό και ετήσιο κέρδος λίγο κάτω από 9%.

-Η μέχρι σήμερα ανάπτυξη του CAGR τη δεκαετία του 2020 είναι ιδιαίτερα εντυπωσιακή: Μετά από μια ετήσια απόδοση λίγο κάτω από 12% στο πρώτο μισό της δεκαετίας, ο χρυσός έχει μέχρι στιγμής επιτύχει μια μέση ετήσια απόδοση λίγο πάνω από 50% στο δεύτερο μισό. Από τη μία πλευρά, αυτή η εξαιρετική δυναμική οφείλεται στην ακόμα μικρή περίοδο παρατήρησης, η οποία είναι στατιστικά πιο ευάλωτη σε ακραίες τιμές.

Από την άλλη πλευρά, είναι ένα σαφές σημάδι κυκλικής ορμής. Ακόμα και αν δεν μπορεί να υποτεθεί ότι ο χρυσός θα διατηρήσει τον τρέχοντα ρυθμό του καθ' όλο το δεύτερο μισό της δεκαετίας, η εξέλιξη υπογραμμίζει εντυπωσιακά την άθικτη ανοδική ορμή και το αυξανόμενο ενδιαφέρον για το πολύτιμο μέταλλο.

-Ο άργυρος (Silver) παραδοσιακά παρουσιάζεται ως κυκλικός καθυστερημένος με τάση για εκρηκτικές τελικές ωθήσεις. Τη δεκαετία του 1970, το δεύτερο μισό, με ετήσια απόδοση άνω του 44%, ήταν σημαντικά ισχυρότερο από το πρώτο μισό, με ετήσιο κέρδος 21%. Ένα παρόμοιο μοτίβο εμφανίστηκε τη δεκααετία του 2000.

Μια ισχυρή απόδοση έχει παρατηρηθεί και την τρέχουσα δεκαετία, αλλά οι ιστορικές παραλληλίες υποδηλώνουν ότι το δυναμικό μέρος του κύκλου πιθανώς βρίσκεται ακόμα μπροστά μας.

-Οι μετοχές εξόρυξης χρυσού (Gold mining shares) θεωρούνται μια πιο ασταθής εκδοχή μόχλευσης της τιμής του χρυσού, με ενίοτε θεαματικές διακυμάνσεις. Τη δεκαετία του 1970, οι μετοχές εξόρυξης χρυσού κέρδισαν πάνω από 35% ετησίως στο πρώτο μισό της δεκαετίας, αλλά έχασαν μεγάλο μέρος της ορμής τους στο δεύτερο μισό.

Τη δεκαετία του 2000, το πρώτο μισό ήταν επίσης πολύ ισχυρότερο από το δεύτερο, με ετήσια κέρδη λίγο κάτω από 24%. Η δεκαετία του 2020 φαίνεται να σπάει αυτό το μοτίβο προς το παρόν: Μετά από ένα απογοητευτικό πρώτο μισό με μέσο ετήσιο κέρδος μόλις 3,25%, ο τομέας εξόρυξης καταγράφει επί του παρόντος ένα comeback με ετήσιο κέρδος σχεδόν 80% στο δεύτερο μισό της δεκαετίας.

-Τα εμπορεύματα (Commodities) παρουσιάζουν μια έντονα κυκλική εικόνα. Τη δεκαετία του 1970, διακρίθηκαν στο πρώτο μισό με ετήσια αύξηση άνω του 36%, λόγω των σοκ στην τιμή του πετρελαίου και των πληθωριστικών πιέσεων. Τη δεκαετία του 2000, η απόδοση ήταν συνολικά ασθενέστερη, με το δεύτερο μισό να γίνεται ακόμα και αρνητικό λόγω της παγκόσμιας χρηματοπιστωτικής κρίσης το 2007/08, τερματίζοντας απότομα τον υπερκύκλο των εμπορευμάτων.

Τη δεκαετία του 2020, το πρώτο μισό ήταν μέχρι στιγμής μάλλον υποτονικό.

Το δεύτερο μισό ξεκίνησε με μια οπισθοδρόμηση σχεδόν -4% λόγω του Trump shock.

Το Νέο Χαρτοφυλάκιο 60/40 επισκιάζει το παλιό - «In Gold We Trust»

Η ιστορική ανάλυση των προηγούμενων ανοδικών αγορών παρέχει εντυπωσιακά στοιχεία: ο χρυσός, ο άργυρος, οι μετοχές εξόρυξης και τα εμπορεύματα αποδεικνύονται ιδιαίτερα ανθεκτικά σε εύθραυστες μακροοικονομικές και γεωπολιτικές φάσεις. Βασιζόμενοι σε αυτή την διορατικότητα, παρουσιάσαμε ένα βελτιωμένο χαρτοφυλάκιο 60/40 ως μια σύγχρονη, πιο στιβαρά δομημένη εναλλακτική λύση στο παραδοσιακό μοντέλο στην περσινή έκθεση «In Gold We Trust» με τίτλο «The New Gold Playbook». Στόχος ήταν να ληφθούν υπόψη οι αλλαγμένες συνθήκες-πλαίσιο και να περιγραφεί μια σύγχρονη στρατηγική κατανομής.

Σε αντίθεση με την παραδοσιακή κατανομή 60% μετοχές και 40% ομόλογα, το νέο μοντέλο λαμβάνει εσκεμμένα υπόψη το αλλαγμένο τοπίο κινδύνου και επεκτείνει το πλαίσιο κατανομής για να συμπεριλάβει ρευστά, εναλλακτικά περιουσιακά στοιχεία που δεν μπορούν να πληθωριστούν κατά βούληση: 45% μετοχές, 15% ομόλογα, 15% χρυσός ασφαλείας, 10% χρυσός απόδοσης, δηλαδή άργυρος και μετοχές εξόρυξης, 10% εμπορεύματα και 5% bitcoin.

Μια ματιά στην απόδοση των τελευταίων δώδεκα μηνών σε σύγκριση με το κλασικό χαρτοφυλάκιο 60/40 δείχνει πώς αυτή η επανεξισορρόπηση λειτούργησε στην πράξη από τη δημοσίευση της περσινής έκθεσης με τον τίτλος «In Gold We Trust».

Μια σύγκριση των δύο χαρτοφυλακίων κατά την περίοδο από τον Μάιο του 2024 έως τον Ιούνιο του 2025 δείχνει ότι το νέο χαρτοφυλάκιο 60/40 υπεραπόδωσε σημαντικά έναντι του κλασικού ομολόγου του σε μεγάλα διαστήματα. Μετά από μια αρχικά υποτονική εκκίνηση, η απόδοση του νέου χαρτοφυλακίου 60/40 ενισχύθηκε αισθητά.

Ενώ το παραδοσιακό χαρτοφυλάκιο 60/40 δέχτηκε αυξανόμενες πιέσεις καθώς προχωρούσε το έτος, το νέο μοντέλο παρέμεινε πολύ πιο σταθερό και ανθεκτικό, ιδιαίτερα στις ασταθείς φάσεις της αγοράς του τρέχοντος έτους.

Το πλεονέκτημα απόδοσης κατά την εξεταζόμενη περίοδο υποστηρίζει τη θέση ότι μια σύγχρονη αρχιτεκτονική χαρτοφυλακίου βασισμένη σε στοιχεία υγιούς χρήματος και περιουσιακά στοιχεία ανθεκτικά στον πληθωρισμό είναι ανώτερη από το παραδοσιακό μοντέλο, τόσο όσον αφορά τη σταθερότητα όσο και το δυναμικό απόδοσης. Ενώ ο χρυσός έχει ήδη φτάσει σε νέα ιστορικά υψηλά, ο άργυρος και οι μετοχές εξόρυξης βρίσκονται ακόμα σε φάση επανόδου. Ωστόσο, η εμπειρία δείχνει ότι καλύπτουν τη διαφορά στην όψιμη φάση του κύκλου, κάτι που προσφέρει επιπλέον δυναμικό για τον «χρυσό απόδοσης».

Η ... χρυσή δεκαετία

Από την οριστική αποδέσμευση του διεθνούς νομισματικού συστήματος από τον χρυσό, με το κλείσιμο του «παραθύρου χρυσού» στις 15 Αυγούστου 1971 από τον Πρόεδρο των ΗΠΑ Richard Nixon, ο χρυσός έχει απολαύσει δύο «χρυσές δεκαετίες» με λαμπρές αυξήσεις της τιμής του: Μετά τις δύο προηγούμενες «χρυσές δεκαετίες», του 1970 και του 2000, βρισκόμαστε τώρα στη μέση της τρίτης «χρυσής δεκαετίας».

Αναποδιές και μεγαλύτερες παύσεις για ανάσα δεν μπορούν να αποκλειστούν σε μια κοσμική ανοδική αγορά και είναι ακόμη ευεργετικές για τη μακροπρόθεσμη ανάπτυξη. Τέτοιες φάσεις είναι κατάλληλες για πρόσθετες αγορές. Θεμελιωδώς, πολλά στοιχεία υποδηλώνουν ότι η δεκαετία του 2020 θα είναι για άλλη μια φορά μια «χρυσή δεκαετία», όχι απλώς ένα «χρυσό εξάμηνο».

Σε αυτό το πλαίσιο, το νέο χαρτοφυλάκιο 60/40 που παρουσιάστηκε πέρυσι όχι μόνο παραμένει επίκαιρο, αλλά αποδεικνύεται επίσης μια στρατηγικά καλά μελετημένη απάντηση στις απαιτήσεις ενός ολοένα και πιο σύνθετου περιβάλλοντος αγοράς.

Τα οφέλη: Ο χρυσός συνδυάζει τις αρχές του υγιούς χρήματος και αντικατοπτρίζει τη διορατικότητα που διατρέχει όλες τις ανοδικές αγορές, όπως υποδηλώνει το ιστορικό μοτίβο: το πρώτο μισό χτίζει, το δεύτερο κλιμακώνεται, και η αυλαία τελικά πέφτει εν μέσω χειροκροτήματος.

www.bankingnews.gr

Σχόλια αναγνωστών