Η μεταχρονολόγηση των λήξεων τίτλων του αμερικανικού χρέους θα ανακουφίσει την αμερικανική οικονομία από το τεράσιο ύψος των τοκοχρεωλυσίων που πρέπει να καταβάλει

Μετά τους γεωπολιτικούς σεισμούς που προκλήθηκαν από την αναθεώρηση της στάσης των ΗΠΑ στο Ουκρανικό και την προσέγγιση με τη Ρωσία, σχεδιάζεται ένας νέος σεισμός, αυτή τη φορά στην οικονομία.

Σε μια κίνηση που θα μπορούσε να αναδιαμορφώσει το παγκόσμιο χρηματοπιστωτικό τοπίο με απρόβλεπτες συνέπειες, ο πρόεδρος Donald Trump φέρεται να σχεδιάζει μια μεγάλη αναδιάρθρωση του διεθνούς χρέους μέσω μια συμφωνίας με το κωδικό όνομα Mar-A-Lago.

Αυτή η εξέλιξη έχει ιστορικές διαστάσεις και θα είναι παρόμοια ως προς τη σημασία της – εάν ο σχεδιασμός αυτός υλοποιηθεί - με την απόφαση του Ritchard Nixon το 1971 να αποχωρήσει το δολάριο από τον κανόνα του χρυσού και τις συμφωνίες Plaza του 1985.

Οι τελευταίες συμφωνίες που υπέγραψε ο τότε πρόεδρος Ronald Reagan μεταξύ των χωρών της G-5 -Γαλλία, Γερμανία, Ηνωμένες Πολιτείες, Ηνωμένο Βασίλειο και Ιαπωνία- για τη χειραγώγηση των συναλλαγματικών ισοτιμιών με την υποτίμηση του δολαρίου σε σχέση με το ιαπωνικό γεν και το γερμανικό μάρκο.

Αυτή η φιλόδοξη στρατηγική, που περιγράφεται λεπτομερώς σε μελέτη της Hudson Bay Capital, στοχεύει να μετατρέψει το χρέος που κατέχεται στο εξωτερικό σε εξαιρετικά μακροπρόθεσμους τίτλους του Δημοσίου των ΗΠΑ.

Ολοκληρη η μελέτη της Hudson Bay Capital

Το σχέδιο όχι μόνο επιδιώκει να αναδιαρθρώσει τη δομή της εξυπηρέτησης χρέους των ΗΠΑ - καθώς αυτό θεωρείται μη εξυπηρετήσιμο πλέον - αλλά και να συνδέσει ξανά τον χρυσό με το δολάριο, μειώνοντας πιθανώς τις ετήσιες πληρωμές τοκοχρεολυσίων και αντιμετωπίζοντας την επικείμενη απειλή μιας παγκόσμιας χρηματοπιστωτικής κρίσης.

Η Συμφωνία Mar-A-Lago, που πήρε το όνομά της από την έκταση που κατέχει ο Trump στη Φλόριντα, είναι ένας περίπλοκος οικονομικός ελιγμός που έχει σχεδιαστεί για τη διαχείριση του τεράστιου εθνικού χρέους των ΗΠΑ, το οποίο σήμερα ανέρχεται σε πάνω από 36 τρισεκατομμύρια δολάρια σε ονομαστική αξία.

Αν και ο υπουργός Οικονομικών Scott Bessent το έχει διαψεύσει, ως γνωστόν αυτά τα σχέδια δεν προαναγγέλλονται καθώς θα προκαλέσει απότομο sell off στα αμερικανικά ομόλογα…

Το σχέδιο περιλαμβάνει τη μετατροπή των υφιστάμενων βραχυπρόθεσμων και μεσοπρόθεσμων ομολόγων του Δημοσίου που κατέχουν ξένες κυβερνήσεις σε υπερμακροπρόθεσμους τίτλους, όπως γραμμάτια του Δημοσίου διάρκεια 50 ετών.

Αυτό θα επέτρεπε στις ΗΠΑ να επεκτείνουν τις πληρωμές του χρέους τους για πολύ μεγαλύτερο χρονικό διάστημα, μειώνοντας σημαντικά την ετήσια δημοσιονομική επιβάρυνση για τη αποπληρωμή των τόκων.

Σύμφωνα με τον αναλυτή Matt Smith, αυτή η αναδιάρθρωση μοιάζει με ένα χρεοστάσιο όπου η χώρα επαναδιαπραγματεύεται το χρέος της για να αποφύγει την άτακτη χρεοκοπία.

Κάτι ανάλογο που συνέβη με την Ελλάδα...

Ο ρόλος των δασμών ως μέσου καταναγκασμού

Για να διασφαλίσει τη συμμόρφωση με τη Συμφωνία Mar-A-Lago, ο Trump φέρεται να αξιοποιεί τους δασμούς ως ισχυρό εργαλείο καταναγκασμού.

Η ανακοίνωση σχεδίων για την επιβολή δασμών στην Κίνα και την Ευρώπη θεωρείται ως μια στρατηγική κίνηση για να πιέσουν αυτές τις χώρες να αποδεχτούν τη νέα δομή του χρέους.

Η Κίνα, η οποία κατέχει περίπου 867 δισεκατομμύρια δολάρια σε ομόλογα του αμερικανικού δημοσίου , είναι πρωταρχικός στόχος.

Απειλώντας να επιβάλει ή να αυξήσει δασμούς, ο Trump στοχεύει να πείσει την Κίνα να μετατρέψει το χρέος της σε μακροπρόθεσμους τίτλους του Δημοσίου.

Ομοίως, οι ευρωπαϊκές χώρες, οι οποίες κατέχουν συλλογικά σημαντικό χρέος των ΗΠΑ, στοχοποιούνται επίσης με δασμούς για να διασφαλιστεί η συνεργασία τους.

Οι γεωπολιτικές συνέπειες

Οι επιπτώσεις της Συμφωνίας Mar-A-Lago εκτείνονται πέρα από το οικονομικό πεδίο και στη γεωπολιτική αρένα.

Η χρήση των δασμών ως μόχλευση για να εξαναγκάσει τη συμμόρφωση εγείρει ανησυχίες για πιθανές οικονομικές και πολιτικές επιπτώσεις.

Η Κίνα, ειδικότερα, είναι απίθανο να αποδεχθεί αυτή τη συμφωνία χωρίς αντίσταση.

Η χώρα είναι ολοένα και πιο διεκδικητική στην παγκόσμια σκηνή και μπορεί να επιλέξει να προχωρήσει σε αντίποινα, οδηγώντας ενδεχομένως σε έναν πιο σοβαρό εμπορικό πόλεμο ή ακόμη και σε ευρύτερη οικονομική σύγκρουση.

Η Ευρώπη, επίσης, αντιμετωπίζει μια δύσκολη επιλογή: να συμμορφωθεί με τις απαιτήσεις των ΗΠΑ ή να διακινδυνεύσει σημαντική οικονομική αναταραχή.

Οι διαφορές απο το QE (νομισματική επέκταση) της Fed

Η υπόθεση της αναπροσαρμογής του χρυσού

Μια άλλη βασική πτυχή της Συμφωνίας Mar-A-Lago είναι η πιθανή ανατίμηση του χρυσού.

Χρηματοοικονομικοί εμπειρογνώμονες όπως ο Jim Rickards έχουν προτείνει ότι μια ανατίμηση του χρυσού θα μπορούσε να είναι απαραίτητη για την υποστήριξη των νέων μακροπρόθεσμων τίτλων του Δημοσίου.

Αυτή η ανατίμηση θα μπορούσε να δει την τιμή του χρυσού να εκτοξεύεται στα ύψη μεταξύ 20.000 και 25.000 ανά ουγγιά.

Η επανασύνδεση του χρυσού με το δολάριο θα παρείχε μια πιο σταθερή βάση για το νόμισμα των ΗΠΑ και θα μπορούσε να βοηθήσει εν γένει στην αποκατάσταση της εμπιστοσύνης στο παγκόσμιο χρηματοπιστωτικό σύστημα.

Η παγκόσμια έλλειψη χρυσού είναι ένας κρίσιμος παράγοντας σε αυτή την εξίσωση.

Με τις κεντρικές τράπεζες και τους επενδυτές να αγωνίζονται για να αποκτήσουν φυσικό χρυσό, η ζήτηση ξεπερνά κατά πολύ την προσφορά.

Αυτή η έλλειψη αυξάνει τις τιμές και δημιουργεί μια αίσθηση επείγουσας ανάγκης μεταξύ των εθνών να εξασφαλίσουν τα αποθέματά τους σε χρυσό.

Η Συμφωνία Mar-A-Lago θα μπορούσε να θεωρηθεί ως μια προληπτική κίνηση για τη διασφάλιση της θέσης των ΗΠΑ σε έναν κόσμο όπου ο χρυσός είναι και πάλι ένα κρίσιμο πλεονέκτημα.

Η συμφωνία Mar-A-Lago αντιπροσωπεύει μια τολμηρή και δυνητικά ριψοκίνδυνη στρατηγική για την αναδιάρθρωση του χρέους των ΗΠΑ και τη σταθεροποίηση του παγκόσμιου χρηματοπιστωτικού συστήματος.

Ενώ το σχέδιο θα μπορούσε να προσφέρει σημαντικά οφέλη, συμπεριλαμβανομένων μειωμένων ετήσιων πληρωμών εξυπηρέτησης του χρέους και ανατίμησης του χρυσού, ενέχει επίσης τον κίνδυνο οικονομικής και γεωπολιτικής αστάθειας.

Οι επόμενες ημέρες και εβδομάδες θα αποκαλύψουν τον πραγματικό αντίκτυπο αυτού του φιλόδοξου οικονομικού παιχνιδιού σκακιού.

Το διακύβευμα είναι υψηλό και το αποτέλεσμα θα μπορούσε να επαναπροσδιορίσει την παγκόσμια οικονομική τάξη για τις επόμενες γενιές.

Τα νέα γραμμάτια του Δημοσίου και τα παλαιά ομόλογα

Τα σημεία του σχεδίου

1 .Σχέδια για να αναδιαρθωθεί το διεθνές χρέος, μετατρέποντας το χρέος που κατέχεται από το εξωτερικό σε εξαιρετικά μακροπρόθεσμους τίτλους προκειμένου να μεθωθούν οι ετήσιες πληρωμές εξυπηρέτησης του χρέους και να αντιμετωπιστεί ο κίνδυνος δημοσιονομικής κρίσης.

Μετατρέπονται τα βραχυπρόθεσμα και μεσοπρόθεσμα ομόλογα του Δημοσίου σε γραμμάτια του Δημοσίου 50 ετών, μειώνοντας το ετήσιο επιτόκιο.

2. Οι δασμοί χρησιμοποιούνται ως καταναγκαστικό εργαλείο για τη διασφάλιση της συμμόρφωσης με τη Συμφωνία, στοχεύοντας την Κίνα και την Ευρώπη, που κατέχουν σημαντικό χρέος των ΗΠΑ, για να τις πιέσουν να αποδεχτούν τη νέα δομή χρέους.

3. Η Συμφωνία έχει σημαντικές γεωπολιτικές επιπτώσεις όσον αφορά τις σχέσεις των ΗΠΑ με την Ευρώπη και την Κίνα.

Θα επιβεβαιωθούν οι Κασσάνδρες

Ο ελέφαντας στο δωμάτιο για την οικονομία των ΗΠΑ φυσικά, είναι ομοσπονδιακό χρέος, το οποίο έχει επεκταθεί ως μερίδιο της συνολικής πίτας καθώς όλες οι άλλες κατηγορίες έχουν συρρικνωθεί.

Έφτασε το 41% τον Σεπτέμβριο του περασμένου έτους, διπλάσιο από το 2008 και το υψηλότερο από το 1956.

Ως ποσοστό του ΑΕΠ, έχει σχεδόν διπλασιαστεί από το 2009 στο 106%.

Αλλά αν κάποιος τομέας βρίσκεται στην καλύτερη θέση για να φέρει αυτό το βάρος, είναι η ομοσπονδιακή κυβέρνηση, εξοπλισμένη με το παγκόσμιο αποθεματικό νόμισμα και τις βαθύτερες και πιο ρευστοποιήσιμες χρηματοπιστωτικές αγορές στον πλανήτη;

«Μιλάμε για αυτό [το χρέος των ΗΠΑ] εδώ και 40 χρόνια, αλλά γιατί δεν έχει σημασία;

Ο λόγος για αυτό είναι ότι διαθέτουμε το αποθεματικό νόμισμα του κόσμου, αλλά το πιο σημαντικό, τα ομόλογα μας είναι η ψυχή ολόκληρου του χρηματοπιστωτικού συστήματος», δήλωσε ο επενδυτής του "Big Short" Steve Eisman σε συνέδριο στο Μαϊάμι τον περασμένο μήνα.

Έχει δίκιο.

Οι υφέσεις των ΗΠΑ συνήθως προηγήθηκαν ή πυροδοτήθηκαν όχι από υψηλά επίπεδα ομοσπονδιακού χρέους, αλλά από διογκωμένα νοικοκυριά ή επιχειρηματικά δάνεια.

Το επιχειρηματικό χρέος ως μερίδιο του συνολικού χρέους ήταν ιστορικά υψηλό το 1974 και τις αρχές της δεκαετίας του 1980, ακριβώς πριν και εν μέσω σημαντικών οικονομικών υφέσεων, ενώ το χρέος των νοικοκυριών έφτασε σε κορυφαίο ρεκόρ το 2007.

Είναι αλήθεια ότι υπάρχουν καλοί λόγοι για συναγερμό σχετικά με τα νοικοκυριά.

Η αγορά εργασίας είναι πιο πιθανό να αποδυναμωθεί από εδώ παρά να ενισχυθεί, τα επιτόκια μπορεί να μην πέφτουν πολύ και ένα ιστορικά χαμηλό ποσοστό προσωπικής αποταμίευσης προσφέρει μικρό περιθώριο ασφαλείας εάν η ανεργία αυξηθεί.

Όμως, όπως προτείνει ο David Kotok επικεφαλής της Cumberland Advisors, η συνολική εικόνα της Αμερικής απλά δεν αποτελεί αιτία συναγερμού.

Παρά όλα όσα έχουν εκτοξευθεί στις ΗΠΑ από το 2009 - COVID-19, μια έξαρση του πληθωρισμού, η εισβολή της Ρωσίας στην Ουκρανία, μια περιφερειακή τραπεζική κρίση, ένα ενεργειακό σοκ, ένας ιστορικός κύκλος σύσφιξης της Fed και πολλά άλλα - ο λόγος χρέους/ΑΕΠ δεν έχει αλλάξει σχεδόν καθόλου.

«Οι Κασσάνδρες θα έχουν δίκιο κάποια μέρα.

Η ιστορία το αποδεικνύει.

Αλλά θα είναι εκείνοι που μιλούν για τους εξωτερικούς κραδασμούς, όχι για το σημερινό μέγεθος του εθνικού χρέους και του ελλείμματος», έγραψε ο Kotok την περασμένη εβδομάδα.

Και δεδομένου του πόσους εξωτερικούς κραδασμούς έχει αντέξει η οικονομία των ΗΠΑ τα τελευταία χρόνια, κάποια μέρα μπορεί να μην είναι πολύ μακριά.

Απομακρύνονται από το χρέος των ΗΠΑ

Τα ξένα κρατικά ομόλογα των ΗΠΑ μειώθηκαν τον Δεκέμβριο 2024 καθώς οι δύο μεγαλύτεροι ξένοι κάτοχοι του δημόσιου χρέους, η Ιαπωνία και η Κίνα, μείωσαν και οι δύο τα χαρτοφυλάκιά τους, σύμφωνα με στοιχεία του υπουργείου Οικονομικών την Τρίτη.

Τα κρατικά ομόλογα των ΗΠΑ μειώθηκαν στα 8,513 τρισεκατομμύρια δολάρια τον Δεκέμβριο από 8,633 τρισεκατομμύρια δολάρια τον Νοέμβριο.

Οι συμμετοχές είχαν φτάσει τα 8,679 τρισεκατομμύρια δολάρια τον Σεπτέμβριο.

Τα κρατικά ομόλογα της Ιαπωνίας μειώθηκαν στα 1,060 τρισεκατομμύρια δολάρια από 1,087 τρισεκατομμύρια δολάρια τον προηγούμενο μήνα.

Η Ιαπωνία παραμένει ο μεγαλύτερος ξένος κάτοχος τίτλων του Υπουργείου Οικονομικών των ΗΠΑ.

Η Κίνα, η οποία είναι η Νο. 2, μείωσε τις συμμετοχές της στα 759 δισ. δολάρια από 768,6 δισ. δολάρια τον Νοέμβριο.

Αύξηση των αποδόσεων

Οι αποδόσεις των ομολόγων αυξήθηκαν τον Δεκέμβριο λόγω προσδοκιών για υψηλότερη ανάπτυξη και πιθανή αναζωπύρωση του πληθωρισμού, καθώς οι επενδυτές υπολόγισαν τον πιθανό αντίκτυπο των δασμών και το αυστηρότερο πλαίσιο για τη μετανάστευση

Οι υπεύθυνοι χάραξης πολιτικής της Federal Reserve δήλωσαν επίσης ότι βλέπουν λιγότερες μειώσεις επιτοκίων το 2025 στη συνεδρίαση της κεντρικής τράπεζας των ΗΠΑ τον Δεκέμβριο, επικαλούμενοι ανησυχίες για τον πληθωρισμό.

www.bankingnews.gr

Σε μια κίνηση που θα μπορούσε να αναδιαμορφώσει το παγκόσμιο χρηματοπιστωτικό τοπίο με απρόβλεπτες συνέπειες, ο πρόεδρος Donald Trump φέρεται να σχεδιάζει μια μεγάλη αναδιάρθρωση του διεθνούς χρέους μέσω μια συμφωνίας με το κωδικό όνομα Mar-A-Lago.

Αυτή η εξέλιξη έχει ιστορικές διαστάσεις και θα είναι παρόμοια ως προς τη σημασία της – εάν ο σχεδιασμός αυτός υλοποιηθεί - με την απόφαση του Ritchard Nixon το 1971 να αποχωρήσει το δολάριο από τον κανόνα του χρυσού και τις συμφωνίες Plaza του 1985.

Οι τελευταίες συμφωνίες που υπέγραψε ο τότε πρόεδρος Ronald Reagan μεταξύ των χωρών της G-5 -Γαλλία, Γερμανία, Ηνωμένες Πολιτείες, Ηνωμένο Βασίλειο και Ιαπωνία- για τη χειραγώγηση των συναλλαγματικών ισοτιμιών με την υποτίμηση του δολαρίου σε σχέση με το ιαπωνικό γεν και το γερμανικό μάρκο.

Αυτή η φιλόδοξη στρατηγική, που περιγράφεται λεπτομερώς σε μελέτη της Hudson Bay Capital, στοχεύει να μετατρέψει το χρέος που κατέχεται στο εξωτερικό σε εξαιρετικά μακροπρόθεσμους τίτλους του Δημοσίου των ΗΠΑ.

Ολοκληρη η μελέτη της Hudson Bay Capital

Το σχέδιο όχι μόνο επιδιώκει να αναδιαρθρώσει τη δομή της εξυπηρέτησης χρέους των ΗΠΑ - καθώς αυτό θεωρείται μη εξυπηρετήσιμο πλέον - αλλά και να συνδέσει ξανά τον χρυσό με το δολάριο, μειώνοντας πιθανώς τις ετήσιες πληρωμές τοκοχρεολυσίων και αντιμετωπίζοντας την επικείμενη απειλή μιας παγκόσμιας χρηματοπιστωτικής κρίσης.

Η Συμφωνία Mar-A-Lago, που πήρε το όνομά της από την έκταση που κατέχει ο Trump στη Φλόριντα, είναι ένας περίπλοκος οικονομικός ελιγμός που έχει σχεδιαστεί για τη διαχείριση του τεράστιου εθνικού χρέους των ΗΠΑ, το οποίο σήμερα ανέρχεται σε πάνω από 36 τρισεκατομμύρια δολάρια σε ονομαστική αξία.

Αν και ο υπουργός Οικονομικών Scott Bessent το έχει διαψεύσει, ως γνωστόν αυτά τα σχέδια δεν προαναγγέλλονται καθώς θα προκαλέσει απότομο sell off στα αμερικανικά ομόλογα…

Το σχέδιο περιλαμβάνει τη μετατροπή των υφιστάμενων βραχυπρόθεσμων και μεσοπρόθεσμων ομολόγων του Δημοσίου που κατέχουν ξένες κυβερνήσεις σε υπερμακροπρόθεσμους τίτλους, όπως γραμμάτια του Δημοσίου διάρκεια 50 ετών.

Αυτό θα επέτρεπε στις ΗΠΑ να επεκτείνουν τις πληρωμές του χρέους τους για πολύ μεγαλύτερο χρονικό διάστημα, μειώνοντας σημαντικά την ετήσια δημοσιονομική επιβάρυνση για τη αποπληρωμή των τόκων.

Σύμφωνα με τον αναλυτή Matt Smith, αυτή η αναδιάρθρωση μοιάζει με ένα χρεοστάσιο όπου η χώρα επαναδιαπραγματεύεται το χρέος της για να αποφύγει την άτακτη χρεοκοπία.

Κάτι ανάλογο που συνέβη με την Ελλάδα...

Ο ρόλος των δασμών ως μέσου καταναγκασμού

Για να διασφαλίσει τη συμμόρφωση με τη Συμφωνία Mar-A-Lago, ο Trump φέρεται να αξιοποιεί τους δασμούς ως ισχυρό εργαλείο καταναγκασμού.

Η ανακοίνωση σχεδίων για την επιβολή δασμών στην Κίνα και την Ευρώπη θεωρείται ως μια στρατηγική κίνηση για να πιέσουν αυτές τις χώρες να αποδεχτούν τη νέα δομή του χρέους.

Η Κίνα, η οποία κατέχει περίπου 867 δισεκατομμύρια δολάρια σε ομόλογα του αμερικανικού δημοσίου , είναι πρωταρχικός στόχος.

Απειλώντας να επιβάλει ή να αυξήσει δασμούς, ο Trump στοχεύει να πείσει την Κίνα να μετατρέψει το χρέος της σε μακροπρόθεσμους τίτλους του Δημοσίου.

Ομοίως, οι ευρωπαϊκές χώρες, οι οποίες κατέχουν συλλογικά σημαντικό χρέος των ΗΠΑ, στοχοποιούνται επίσης με δασμούς για να διασφαλιστεί η συνεργασία τους.

Οι γεωπολιτικές συνέπειες

Οι επιπτώσεις της Συμφωνίας Mar-A-Lago εκτείνονται πέρα από το οικονομικό πεδίο και στη γεωπολιτική αρένα.

Η χρήση των δασμών ως μόχλευση για να εξαναγκάσει τη συμμόρφωση εγείρει ανησυχίες για πιθανές οικονομικές και πολιτικές επιπτώσεις.

Η Κίνα, ειδικότερα, είναι απίθανο να αποδεχθεί αυτή τη συμφωνία χωρίς αντίσταση.

Η χώρα είναι ολοένα και πιο διεκδικητική στην παγκόσμια σκηνή και μπορεί να επιλέξει να προχωρήσει σε αντίποινα, οδηγώντας ενδεχομένως σε έναν πιο σοβαρό εμπορικό πόλεμο ή ακόμη και σε ευρύτερη οικονομική σύγκρουση.

Η Ευρώπη, επίσης, αντιμετωπίζει μια δύσκολη επιλογή: να συμμορφωθεί με τις απαιτήσεις των ΗΠΑ ή να διακινδυνεύσει σημαντική οικονομική αναταραχή.

Οι διαφορές απο το QE (νομισματική επέκταση) της Fed

Η υπόθεση της αναπροσαρμογής του χρυσού

Μια άλλη βασική πτυχή της Συμφωνίας Mar-A-Lago είναι η πιθανή ανατίμηση του χρυσού.

Χρηματοοικονομικοί εμπειρογνώμονες όπως ο Jim Rickards έχουν προτείνει ότι μια ανατίμηση του χρυσού θα μπορούσε να είναι απαραίτητη για την υποστήριξη των νέων μακροπρόθεσμων τίτλων του Δημοσίου.

Αυτή η ανατίμηση θα μπορούσε να δει την τιμή του χρυσού να εκτοξεύεται στα ύψη μεταξύ 20.000 και 25.000 ανά ουγγιά.

Η επανασύνδεση του χρυσού με το δολάριο θα παρείχε μια πιο σταθερή βάση για το νόμισμα των ΗΠΑ και θα μπορούσε να βοηθήσει εν γένει στην αποκατάσταση της εμπιστοσύνης στο παγκόσμιο χρηματοπιστωτικό σύστημα.

Η παγκόσμια έλλειψη χρυσού είναι ένας κρίσιμος παράγοντας σε αυτή την εξίσωση.

Με τις κεντρικές τράπεζες και τους επενδυτές να αγωνίζονται για να αποκτήσουν φυσικό χρυσό, η ζήτηση ξεπερνά κατά πολύ την προσφορά.

Αυτή η έλλειψη αυξάνει τις τιμές και δημιουργεί μια αίσθηση επείγουσας ανάγκης μεταξύ των εθνών να εξασφαλίσουν τα αποθέματά τους σε χρυσό.

Η Συμφωνία Mar-A-Lago θα μπορούσε να θεωρηθεί ως μια προληπτική κίνηση για τη διασφάλιση της θέσης των ΗΠΑ σε έναν κόσμο όπου ο χρυσός είναι και πάλι ένα κρίσιμο πλεονέκτημα.

Η συμφωνία Mar-A-Lago αντιπροσωπεύει μια τολμηρή και δυνητικά ριψοκίνδυνη στρατηγική για την αναδιάρθρωση του χρέους των ΗΠΑ και τη σταθεροποίηση του παγκόσμιου χρηματοπιστωτικού συστήματος.

Ενώ το σχέδιο θα μπορούσε να προσφέρει σημαντικά οφέλη, συμπεριλαμβανομένων μειωμένων ετήσιων πληρωμών εξυπηρέτησης του χρέους και ανατίμησης του χρυσού, ενέχει επίσης τον κίνδυνο οικονομικής και γεωπολιτικής αστάθειας.

Οι επόμενες ημέρες και εβδομάδες θα αποκαλύψουν τον πραγματικό αντίκτυπο αυτού του φιλόδοξου οικονομικού παιχνιδιού σκακιού.

Το διακύβευμα είναι υψηλό και το αποτέλεσμα θα μπορούσε να επαναπροσδιορίσει την παγκόσμια οικονομική τάξη για τις επόμενες γενιές.

Τα νέα γραμμάτια του Δημοσίου και τα παλαιά ομόλογα

Τα σημεία του σχεδίου

1 .Σχέδια για να αναδιαρθωθεί το διεθνές χρέος, μετατρέποντας το χρέος που κατέχεται από το εξωτερικό σε εξαιρετικά μακροπρόθεσμους τίτλους προκειμένου να μεθωθούν οι ετήσιες πληρωμές εξυπηρέτησης του χρέους και να αντιμετωπιστεί ο κίνδυνος δημοσιονομικής κρίσης.

Μετατρέπονται τα βραχυπρόθεσμα και μεσοπρόθεσμα ομόλογα του Δημοσίου σε γραμμάτια του Δημοσίου 50 ετών, μειώνοντας το ετήσιο επιτόκιο.

2. Οι δασμοί χρησιμοποιούνται ως καταναγκαστικό εργαλείο για τη διασφάλιση της συμμόρφωσης με τη Συμφωνία, στοχεύοντας την Κίνα και την Ευρώπη, που κατέχουν σημαντικό χρέος των ΗΠΑ, για να τις πιέσουν να αποδεχτούν τη νέα δομή χρέους.

3. Η Συμφωνία έχει σημαντικές γεωπολιτικές επιπτώσεις όσον αφορά τις σχέσεις των ΗΠΑ με την Ευρώπη και την Κίνα.

Θα επιβεβαιωθούν οι Κασσάνδρες

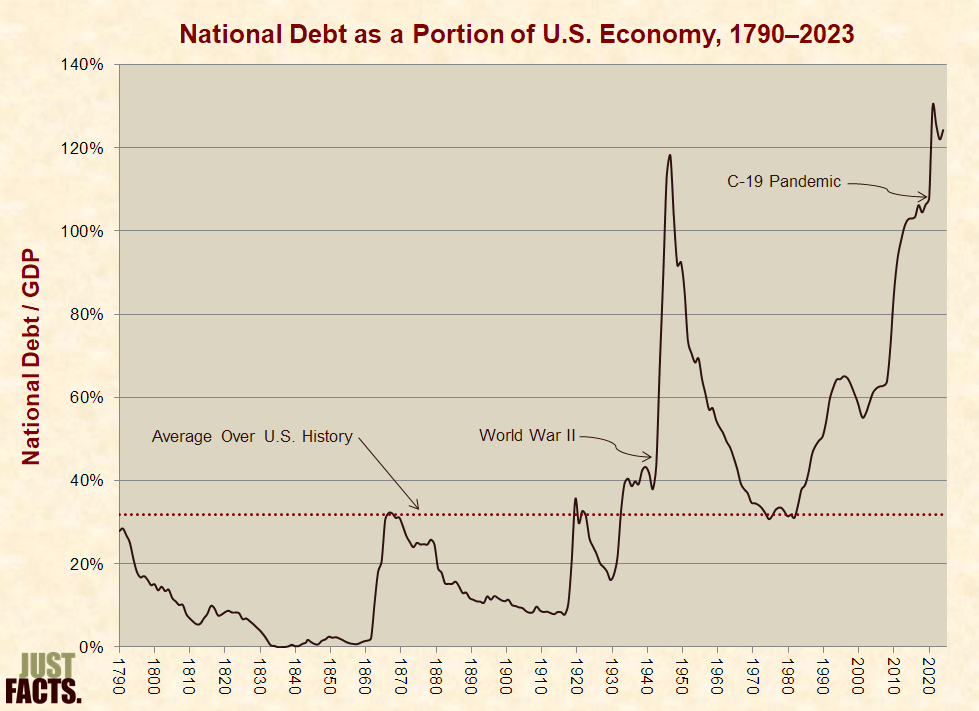

Ο ελέφαντας στο δωμάτιο για την οικονομία των ΗΠΑ φυσικά, είναι ομοσπονδιακό χρέος, το οποίο έχει επεκταθεί ως μερίδιο της συνολικής πίτας καθώς όλες οι άλλες κατηγορίες έχουν συρρικνωθεί.

Έφτασε το 41% τον Σεπτέμβριο του περασμένου έτους, διπλάσιο από το 2008 και το υψηλότερο από το 1956.

Ως ποσοστό του ΑΕΠ, έχει σχεδόν διπλασιαστεί από το 2009 στο 106%.

Αλλά αν κάποιος τομέας βρίσκεται στην καλύτερη θέση για να φέρει αυτό το βάρος, είναι η ομοσπονδιακή κυβέρνηση, εξοπλισμένη με το παγκόσμιο αποθεματικό νόμισμα και τις βαθύτερες και πιο ρευστοποιήσιμες χρηματοπιστωτικές αγορές στον πλανήτη;

«Μιλάμε για αυτό [το χρέος των ΗΠΑ] εδώ και 40 χρόνια, αλλά γιατί δεν έχει σημασία;

Ο λόγος για αυτό είναι ότι διαθέτουμε το αποθεματικό νόμισμα του κόσμου, αλλά το πιο σημαντικό, τα ομόλογα μας είναι η ψυχή ολόκληρου του χρηματοπιστωτικού συστήματος», δήλωσε ο επενδυτής του "Big Short" Steve Eisman σε συνέδριο στο Μαϊάμι τον περασμένο μήνα.

Έχει δίκιο.

Οι υφέσεις των ΗΠΑ συνήθως προηγήθηκαν ή πυροδοτήθηκαν όχι από υψηλά επίπεδα ομοσπονδιακού χρέους, αλλά από διογκωμένα νοικοκυριά ή επιχειρηματικά δάνεια.

Το επιχειρηματικό χρέος ως μερίδιο του συνολικού χρέους ήταν ιστορικά υψηλό το 1974 και τις αρχές της δεκαετίας του 1980, ακριβώς πριν και εν μέσω σημαντικών οικονομικών υφέσεων, ενώ το χρέος των νοικοκυριών έφτασε σε κορυφαίο ρεκόρ το 2007.

Είναι αλήθεια ότι υπάρχουν καλοί λόγοι για συναγερμό σχετικά με τα νοικοκυριά.

Η αγορά εργασίας είναι πιο πιθανό να αποδυναμωθεί από εδώ παρά να ενισχυθεί, τα επιτόκια μπορεί να μην πέφτουν πολύ και ένα ιστορικά χαμηλό ποσοστό προσωπικής αποταμίευσης προσφέρει μικρό περιθώριο ασφαλείας εάν η ανεργία αυξηθεί.

Όμως, όπως προτείνει ο David Kotok επικεφαλής της Cumberland Advisors, η συνολική εικόνα της Αμερικής απλά δεν αποτελεί αιτία συναγερμού.

Παρά όλα όσα έχουν εκτοξευθεί στις ΗΠΑ από το 2009 - COVID-19, μια έξαρση του πληθωρισμού, η εισβολή της Ρωσίας στην Ουκρανία, μια περιφερειακή τραπεζική κρίση, ένα ενεργειακό σοκ, ένας ιστορικός κύκλος σύσφιξης της Fed και πολλά άλλα - ο λόγος χρέους/ΑΕΠ δεν έχει αλλάξει σχεδόν καθόλου.

«Οι Κασσάνδρες θα έχουν δίκιο κάποια μέρα.

Η ιστορία το αποδεικνύει.

Αλλά θα είναι εκείνοι που μιλούν για τους εξωτερικούς κραδασμούς, όχι για το σημερινό μέγεθος του εθνικού χρέους και του ελλείμματος», έγραψε ο Kotok την περασμένη εβδομάδα.

Και δεδομένου του πόσους εξωτερικούς κραδασμούς έχει αντέξει η οικονομία των ΗΠΑ τα τελευταία χρόνια, κάποια μέρα μπορεί να μην είναι πολύ μακριά.

Απομακρύνονται από το χρέος των ΗΠΑ

Τα ξένα κρατικά ομόλογα των ΗΠΑ μειώθηκαν τον Δεκέμβριο 2024 καθώς οι δύο μεγαλύτεροι ξένοι κάτοχοι του δημόσιου χρέους, η Ιαπωνία και η Κίνα, μείωσαν και οι δύο τα χαρτοφυλάκιά τους, σύμφωνα με στοιχεία του υπουργείου Οικονομικών την Τρίτη.

Τα κρατικά ομόλογα των ΗΠΑ μειώθηκαν στα 8,513 τρισεκατομμύρια δολάρια τον Δεκέμβριο από 8,633 τρισεκατομμύρια δολάρια τον Νοέμβριο.

Οι συμμετοχές είχαν φτάσει τα 8,679 τρισεκατομμύρια δολάρια τον Σεπτέμβριο.

Τα κρατικά ομόλογα της Ιαπωνίας μειώθηκαν στα 1,060 τρισεκατομμύρια δολάρια από 1,087 τρισεκατομμύρια δολάρια τον προηγούμενο μήνα.

Η Ιαπωνία παραμένει ο μεγαλύτερος ξένος κάτοχος τίτλων του Υπουργείου Οικονομικών των ΗΠΑ.

Η Κίνα, η οποία είναι η Νο. 2, μείωσε τις συμμετοχές της στα 759 δισ. δολάρια από 768,6 δισ. δολάρια τον Νοέμβριο.

Αύξηση των αποδόσεων

Οι αποδόσεις των ομολόγων αυξήθηκαν τον Δεκέμβριο λόγω προσδοκιών για υψηλότερη ανάπτυξη και πιθανή αναζωπύρωση του πληθωρισμού, καθώς οι επενδυτές υπολόγισαν τον πιθανό αντίκτυπο των δασμών και το αυστηρότερο πλαίσιο για τη μετανάστευση

Οι υπεύθυνοι χάραξης πολιτικής της Federal Reserve δήλωσαν επίσης ότι βλέπουν λιγότερες μειώσεις επιτοκίων το 2025 στη συνεδρίαση της κεντρικής τράπεζας των ΗΠΑ τον Δεκέμβριο, επικαλούμενοι ανησυχίες για τον πληθωρισμό.

www.bankingnews.gr

Σχόλια αναγνωστών