Οι συνέπειες από την υποταγή της νομισματικής πολιτικής στον εκλογικό κύκλο

Τριάντα μεγάλες κεντρικές τράπεζες αναμένεται να μειώσουν τα επιτόκια το δεύτερο εξάμηνο του 2024, έτος κατά το οποίο περισσότερα από εβδομήντα κράτη θα έχουν εκλογικές διαδικασίες, κάτι που συχνά σημαίνει μαζικές αυξήσεις στις κρατικές δαπάνες.

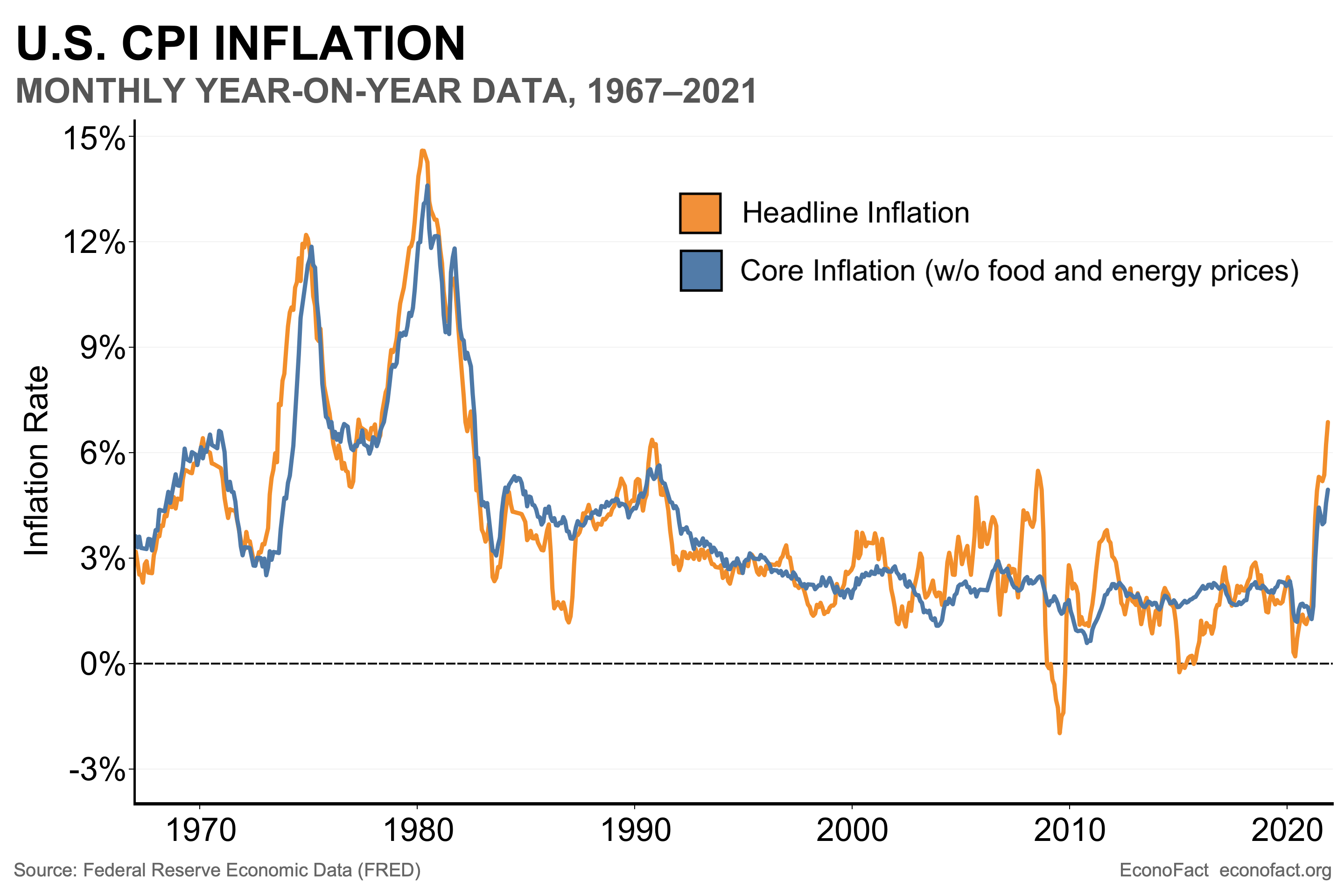

Επιπλέον, τα τελευταία στοιχεία για τον πληθωρισμό δείχνουν επίμονη ετήσια αύξηση των τιμών καταναλωτή

Τα παραπάνω σύμφωνα με τον οικονομολόγο του Mises Institute Daniel Lacalle δείχνουν ότι η υποταγή στης νομισματικής πολιτικής στον εκλογικό κύκλο θα οδηγήσει την παγκόσμια οικονομία σε στασιμοπληθωρισμό – δηλαδή στην ταυτόχρονη ύπαρξη αναιμικής ανάπτυξης στα όρια το 0% και υψηλού πληθωρισμού.

Στις Ηνωμένες Πολιτείες, ο δομικός πληθωρισμός PCE τον Φεβρουάριο αναμένεται να αυξηθεί κατά 0,4%, σε σύγκριση με άνοδο 0,3% τον Ιανουάριο και σύμφωνα με τη γενική συναίνεση ο ετήσιος ρυθμός θα διαμορφωθεί στο 2,5%, από 2,4% τον Ιανουάριο.

Και δεν πρέπει να ξεχνάμε τον ήδη συσσωρευμένο πληθωρισμό 20% των τελευταίων τεσσάρων ετών.

Ο βασικός δείκτης πιθανότατα θα παρουσιάσει άνοδο 0,3%, σύμφωνα με το Bloomberg Economics, όπερ σημαίνει 2,8% σε ετήσια βάση, βασισμένο στις αυξήσεις των τιμών των τελευταίων ετών.

Η νομισματική χαλάρωση τριάντα κεντρικών τραπεζών και η αντίστοιχη αύξηση των δημοσίων δαπανών από εβδομήντα κυβερνήσεις σε ένα εκλογικό έτος σημαίνει περισσότερο «καύσιμο» στη φωτιά του πληθωρισμού σε ένα έτος κατά το οποίο η αύξηση της προσφοράς χρήματος έχει ανέλθει σημαντικά από τα χαμηλά του 2023.

Οι κεντρικές τράπεζες αγνόησαν τα νομισματικά μεγέθη, όταν αρνούνταν τον κίνδυνο πληθωρισμού το 2020 θεωρώντας τον «παροδική τάση» (με μόνη φωτεινή εξαίρεση των Larry Summers) και τώρα, πάλι, επιδιώκουν ταχεία χαλάρωση της νομισματικής πολιτικής όταν η μάχη ενάντια στον πληθωρισμό μόνο νικηφόρος δεν έχει αποδειχθεί μέχρι σήμερα .

Επιπλέον, το μόνο πραγματικό εργαλείο που χρησιμοποίησαν οι κεντρικές τράπεζες είναι να αυξήσουν επιτόκια παρέμβασης, επειδή διαφορετικοί παράλληλοι δείκτες της αύξησης της προσφοράς χρήματος, συμπεριλαμβανομένων των ενέσεων ρευστότητας στο τραπεζικό σύστημα μέσω των reverse repos, διατήρησαν σε υψηλά επίπεδα την ρευστότητα, ακόμη και όταν τα ο ισολογισμός των κεντρικών τραπεζών της ομάδας των G7 μετριαζόταν - αν και με βραδύτερο ρυθμό από ό,τι είχε ανακοινωθεί.

Μία διπλά αρνητική εξαίρεση

Η μείωση των επιτοκίων μπορεί να έρθει πολύ αργά, επειδή, μέχρι να εφαρμοστεί, θα προκαλέσει μια διπλά αρνητική εξέλιξη.

Τα κρατικά ελλείμματα θα αναχρηματοδοτηθούν φθηνότερα, διογκώνοντας εκ νέου ένα ήδη υψηλό δημόσιο χρέος, αλλά αυτές οι μειώσεις ενδέχεται να έχουν μικρό αντίκτυπο στις μικρομεσαίες επιχειρήσεις και τα νοικοκυριά, επειδή υποφέρουν σημαντικά περισσότερο από τις συσσωρευμένες επιπτώσεις του πληθωρισμού.

Αυτό σημαίνει ασθενέστερα περιθώρια κέρδους για τις επιχειρήσεις, περισσότερες δυσκολίες για να τα βγάλουν πέρα και οικονομική εξαθλίωση για τα νοικοκυριά .

Πρέπει επίσης να θυμόμαστε ότι αυτά τα επίμονα επίπεδα του δομικού πληθωρισμού έρχονται μετά από σχετικές τροποποιήσεις στον τρόπο υπολογισμού του δείκτη τιμών καταναλωτή (ΔΚΤ).

Σίγουρα γνωρίζουμε ένα πράγμα: οι καταναλωτές δεν δίνουν σημασία στον ετήσιο ρυθμό αύξησης των τιμών, αλλά στο συσσωρευμένο επίπεδο μείωσης της αγοραστικής τους δύναμης, και όλοι, από Ευρωπαίους μέχρι Αμερικανούς, γνωρίζουν ότι έχουν γίνει τεχνητά φτωχότεροι από τις παρανοϊκές δημοσιονομικές και νομισματικές πολιτικές οι οποίες εφαρμόστηκαν από το 2020.

Κανείς που παίρνει στα σοβαρά τον πληθωρισμό δεν θα σκεφτόταν καν τη χαλάρωση σε μια εκλογική χρονιά, προσθέτοντας τρισεκατομμύρια δολάρια ελλειμματικών δαπανών ως καύσιμο στη φωτιά του πληθωρισμού.

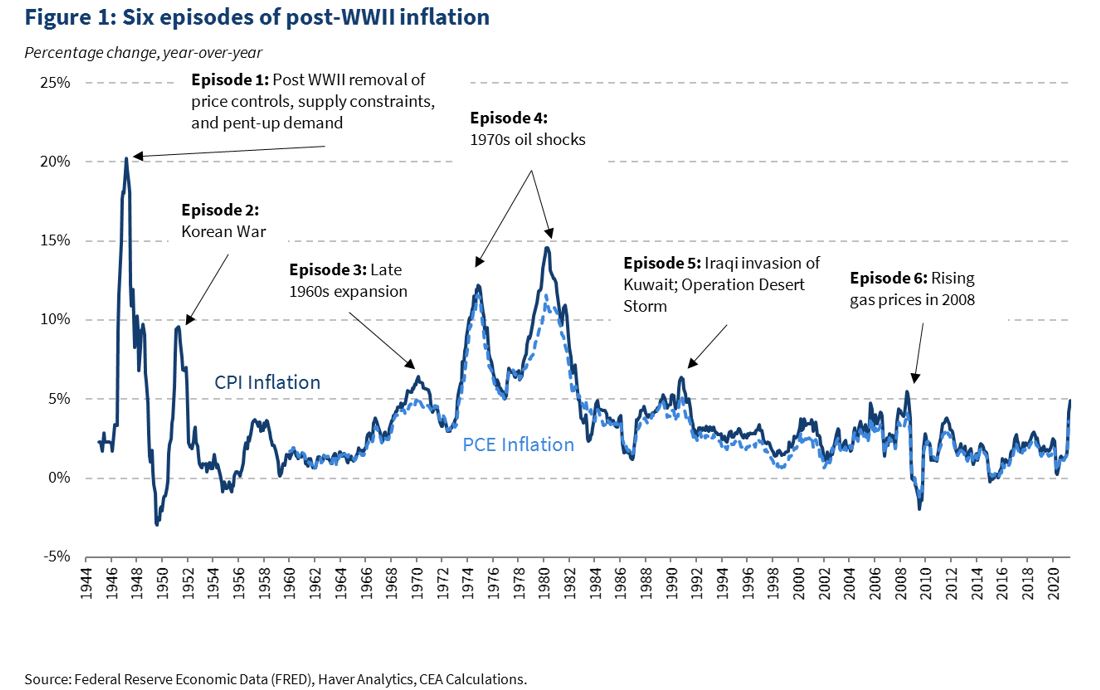

Επιπλέον, η ιστορία των πληθωριστικών επεισοδίων στην οικονομική ιστορία, μας προειδοποιεί να στρίψουμε το τιμόνι της νομισματικής πολιτικής άμεσα και με ταχύτητα.

Το μοιραίο λάθος της Fed

Η Fed κάνει μεγάλο λάθος επιβραβεύοντας τα βασικά οικονομικά μεγέθη που προέρχονται από τη συγκάλυψη της ύφεσης στον ιδιωτικό τομέα με μια τεράστια αύξηση του δημόσιου χρέους και την αποδυνάμωση των αριθμών απασχόλησης - στοιχεία τα οποία εξωραΐζονται από τις αυξήσεις στις προσωρινές θέσεις εργασίας και τις προσλήψεις στο δημόσιο τομέα.

Επιπρόσθετα, δίνει λάθος σήματα στους συμμετέχοντες στην αγορά να αναλάβουν περισσότερο ρίσκο.

Δεν υπήρξε πραγματική μείωση της προσφοράς χρήματος εάν συμπεριλάβουμε τα διαφορετικά επίπεδα εισφορών ρευστότητας.

Η ανακοίνωση των επικείμενων μειώσεων των επιτοκίων σίγουρα θα οδηγήσει σε κερδοσκοπική αύξηση του χρέους, αλλά δύσκολα θα αλλάξει τις πιστωτικές συνθήκες για τη ραχοκοκαλιά της οικονομίας, τις μικρές επιχειρήσεις και τα νοικοκυριά .

Δεδομένου ότι η κυβέρνηση των ΗΠΑ απέρριψε κάθε έκκληση για εξομάλυνση και αντίθετα πρόσθεσε περισσότερα ελλείμματα και χρέος σαν να μην ήταν πρόβλημα οι αυξανόμενες αποδόσεις των ομολόγων, οι πολίτες και οι επιχειρήσεις έχουν ήδη υποφέρει πολύ από τον αυξανόμενο πληθωρισμό και τις αυξήσεις επιτοκίων.

Ως εκ τούτου, οι μειώσεις επιτοκίων θα ωθήσουν ανοδικά τις ήδη διογκωμένες κρατικές δαπάνες και τις εταιρείες «ζόμπι» που διατηρούν αφύσικη πρόσβαση στις κεφαλαιαγορές.

Όλοι οι άλλοι θα πληγούν αμφίδρομα, με τον πληθωρισμό και τη χαμηλότερη πρόσβαση σε πιστώσεις.

Εθνικοποίηση των πόρων

Ενδέχεται να πιστεύει κάποιος ότι όλα τα παραπάνω προβλήματα είναι απλώς λάθη νομισματικής πολιτικής, αλλά αυτό δεν ισχύει.

Αυτή είναι μια αργή διαδικασία εθνικοποίησης των πόρων.

Ο πληθωρισμός και η τεχνητή δημιουργία χρήματος μέσω ελλειμμάτων και «νομισματοποίησης» της δημοσιονομικής πολιτικής είναι μια σταδιακή μεταφορά πλούτου από τους πραγματικούς μισθούς και τις αποταμιεύσεις καταθέσεων στο δημόσιο.

Βασικά όλοι γίνονται φτωχότεροι προκειμένου να διατηρηθεί ένα διαρκώς αυξανόμενο μέγεθος της κρατικής παρέμβασης στην οικονομία.

Την επόμενη φορά που θα διαβάσει κάποιος ότι τα τεράστια ελλείμματα και η νομισματική χαλάρωση είναι «καλές πολιτικές» για τη μεσαία τάξη, πρέπει να αναρωτηθεί γιατί δυσκολεύεται κάθε χρόνο περισσότερο να πληρώνει για αγαθά και υπηρεσίες.

Τα λάθη που έγιναν το διάστημα 2020 - 2024 θα κοστίσουν στη μεσαία τάξη πολλούς περισσότερους φόρους, ακόμα και αν η κυβέρνηση υποσχεθεί ότι θα είναι μόνο «φόροι για τους πλούσιους», το παλαιότερο τέχνασμα για την αύξηση των φόρων…

Περισσότεροι φόροι, επίμονος πληθωρισμός, «κρυφή» φορολόγηση και απώλεια της αξίας των εισοδημάτων.

Αυτό είναι «χαλαρή» νομισματική πολιτική: Μια ύφεση στη δραστηριότητα του ιδιωτικού τομέα με τα βασικά οικονομικά μεγέθη να πλήττονται από το υπερβολικό δημόσιο χρέος.

Η γνώστη συνταγή του στασιμοπληθωρισμού… η οποία φαίνεται να αποτελεί τη συμβατική σοφία της ακολουθούμενης πολιτικής.

www.bankingnews.gr

Επιπλέον, τα τελευταία στοιχεία για τον πληθωρισμό δείχνουν επίμονη ετήσια αύξηση των τιμών καταναλωτή

Τα παραπάνω σύμφωνα με τον οικονομολόγο του Mises Institute Daniel Lacalle δείχνουν ότι η υποταγή στης νομισματικής πολιτικής στον εκλογικό κύκλο θα οδηγήσει την παγκόσμια οικονομία σε στασιμοπληθωρισμό – δηλαδή στην ταυτόχρονη ύπαρξη αναιμικής ανάπτυξης στα όρια το 0% και υψηλού πληθωρισμού.

Στις Ηνωμένες Πολιτείες, ο δομικός πληθωρισμός PCE τον Φεβρουάριο αναμένεται να αυξηθεί κατά 0,4%, σε σύγκριση με άνοδο 0,3% τον Ιανουάριο και σύμφωνα με τη γενική συναίνεση ο ετήσιος ρυθμός θα διαμορφωθεί στο 2,5%, από 2,4% τον Ιανουάριο.

Και δεν πρέπει να ξεχνάμε τον ήδη συσσωρευμένο πληθωρισμό 20% των τελευταίων τεσσάρων ετών.

Ο βασικός δείκτης πιθανότατα θα παρουσιάσει άνοδο 0,3%, σύμφωνα με το Bloomberg Economics, όπερ σημαίνει 2,8% σε ετήσια βάση, βασισμένο στις αυξήσεις των τιμών των τελευταίων ετών.

Η νομισματική χαλάρωση τριάντα κεντρικών τραπεζών και η αντίστοιχη αύξηση των δημοσίων δαπανών από εβδομήντα κυβερνήσεις σε ένα εκλογικό έτος σημαίνει περισσότερο «καύσιμο» στη φωτιά του πληθωρισμού σε ένα έτος κατά το οποίο η αύξηση της προσφοράς χρήματος έχει ανέλθει σημαντικά από τα χαμηλά του 2023.

Οι κεντρικές τράπεζες αγνόησαν τα νομισματικά μεγέθη, όταν αρνούνταν τον κίνδυνο πληθωρισμού το 2020 θεωρώντας τον «παροδική τάση» (με μόνη φωτεινή εξαίρεση των Larry Summers) και τώρα, πάλι, επιδιώκουν ταχεία χαλάρωση της νομισματικής πολιτικής όταν η μάχη ενάντια στον πληθωρισμό μόνο νικηφόρος δεν έχει αποδειχθεί μέχρι σήμερα .

Επιπλέον, το μόνο πραγματικό εργαλείο που χρησιμοποίησαν οι κεντρικές τράπεζες είναι να αυξήσουν επιτόκια παρέμβασης, επειδή διαφορετικοί παράλληλοι δείκτες της αύξησης της προσφοράς χρήματος, συμπεριλαμβανομένων των ενέσεων ρευστότητας στο τραπεζικό σύστημα μέσω των reverse repos, διατήρησαν σε υψηλά επίπεδα την ρευστότητα, ακόμη και όταν τα ο ισολογισμός των κεντρικών τραπεζών της ομάδας των G7 μετριαζόταν - αν και με βραδύτερο ρυθμό από ό,τι είχε ανακοινωθεί.

Μία διπλά αρνητική εξαίρεση

Η μείωση των επιτοκίων μπορεί να έρθει πολύ αργά, επειδή, μέχρι να εφαρμοστεί, θα προκαλέσει μια διπλά αρνητική εξέλιξη.

Τα κρατικά ελλείμματα θα αναχρηματοδοτηθούν φθηνότερα, διογκώνοντας εκ νέου ένα ήδη υψηλό δημόσιο χρέος, αλλά αυτές οι μειώσεις ενδέχεται να έχουν μικρό αντίκτυπο στις μικρομεσαίες επιχειρήσεις και τα νοικοκυριά, επειδή υποφέρουν σημαντικά περισσότερο από τις συσσωρευμένες επιπτώσεις του πληθωρισμού.

Αυτό σημαίνει ασθενέστερα περιθώρια κέρδους για τις επιχειρήσεις, περισσότερες δυσκολίες για να τα βγάλουν πέρα και οικονομική εξαθλίωση για τα νοικοκυριά .

Πρέπει επίσης να θυμόμαστε ότι αυτά τα επίμονα επίπεδα του δομικού πληθωρισμού έρχονται μετά από σχετικές τροποποιήσεις στον τρόπο υπολογισμού του δείκτη τιμών καταναλωτή (ΔΚΤ).

Σίγουρα γνωρίζουμε ένα πράγμα: οι καταναλωτές δεν δίνουν σημασία στον ετήσιο ρυθμό αύξησης των τιμών, αλλά στο συσσωρευμένο επίπεδο μείωσης της αγοραστικής τους δύναμης, και όλοι, από Ευρωπαίους μέχρι Αμερικανούς, γνωρίζουν ότι έχουν γίνει τεχνητά φτωχότεροι από τις παρανοϊκές δημοσιονομικές και νομισματικές πολιτικές οι οποίες εφαρμόστηκαν από το 2020.

Κανείς που παίρνει στα σοβαρά τον πληθωρισμό δεν θα σκεφτόταν καν τη χαλάρωση σε μια εκλογική χρονιά, προσθέτοντας τρισεκατομμύρια δολάρια ελλειμματικών δαπανών ως καύσιμο στη φωτιά του πληθωρισμού.

Επιπλέον, η ιστορία των πληθωριστικών επεισοδίων στην οικονομική ιστορία, μας προειδοποιεί να στρίψουμε το τιμόνι της νομισματικής πολιτικής άμεσα και με ταχύτητα.

Το μοιραίο λάθος της Fed

Η Fed κάνει μεγάλο λάθος επιβραβεύοντας τα βασικά οικονομικά μεγέθη που προέρχονται από τη συγκάλυψη της ύφεσης στον ιδιωτικό τομέα με μια τεράστια αύξηση του δημόσιου χρέους και την αποδυνάμωση των αριθμών απασχόλησης - στοιχεία τα οποία εξωραΐζονται από τις αυξήσεις στις προσωρινές θέσεις εργασίας και τις προσλήψεις στο δημόσιο τομέα.

Επιπρόσθετα, δίνει λάθος σήματα στους συμμετέχοντες στην αγορά να αναλάβουν περισσότερο ρίσκο.

Δεν υπήρξε πραγματική μείωση της προσφοράς χρήματος εάν συμπεριλάβουμε τα διαφορετικά επίπεδα εισφορών ρευστότητας.

Η ανακοίνωση των επικείμενων μειώσεων των επιτοκίων σίγουρα θα οδηγήσει σε κερδοσκοπική αύξηση του χρέους, αλλά δύσκολα θα αλλάξει τις πιστωτικές συνθήκες για τη ραχοκοκαλιά της οικονομίας, τις μικρές επιχειρήσεις και τα νοικοκυριά .

Δεδομένου ότι η κυβέρνηση των ΗΠΑ απέρριψε κάθε έκκληση για εξομάλυνση και αντίθετα πρόσθεσε περισσότερα ελλείμματα και χρέος σαν να μην ήταν πρόβλημα οι αυξανόμενες αποδόσεις των ομολόγων, οι πολίτες και οι επιχειρήσεις έχουν ήδη υποφέρει πολύ από τον αυξανόμενο πληθωρισμό και τις αυξήσεις επιτοκίων.

Ως εκ τούτου, οι μειώσεις επιτοκίων θα ωθήσουν ανοδικά τις ήδη διογκωμένες κρατικές δαπάνες και τις εταιρείες «ζόμπι» που διατηρούν αφύσικη πρόσβαση στις κεφαλαιαγορές.

Όλοι οι άλλοι θα πληγούν αμφίδρομα, με τον πληθωρισμό και τη χαμηλότερη πρόσβαση σε πιστώσεις.

Εθνικοποίηση των πόρων

Ενδέχεται να πιστεύει κάποιος ότι όλα τα παραπάνω προβλήματα είναι απλώς λάθη νομισματικής πολιτικής, αλλά αυτό δεν ισχύει.

Αυτή είναι μια αργή διαδικασία εθνικοποίησης των πόρων.

Ο πληθωρισμός και η τεχνητή δημιουργία χρήματος μέσω ελλειμμάτων και «νομισματοποίησης» της δημοσιονομικής πολιτικής είναι μια σταδιακή μεταφορά πλούτου από τους πραγματικούς μισθούς και τις αποταμιεύσεις καταθέσεων στο δημόσιο.

Βασικά όλοι γίνονται φτωχότεροι προκειμένου να διατηρηθεί ένα διαρκώς αυξανόμενο μέγεθος της κρατικής παρέμβασης στην οικονομία.

Την επόμενη φορά που θα διαβάσει κάποιος ότι τα τεράστια ελλείμματα και η νομισματική χαλάρωση είναι «καλές πολιτικές» για τη μεσαία τάξη, πρέπει να αναρωτηθεί γιατί δυσκολεύεται κάθε χρόνο περισσότερο να πληρώνει για αγαθά και υπηρεσίες.

Τα λάθη που έγιναν το διάστημα 2020 - 2024 θα κοστίσουν στη μεσαία τάξη πολλούς περισσότερους φόρους, ακόμα και αν η κυβέρνηση υποσχεθεί ότι θα είναι μόνο «φόροι για τους πλούσιους», το παλαιότερο τέχνασμα για την αύξηση των φόρων…

Περισσότεροι φόροι, επίμονος πληθωρισμός, «κρυφή» φορολόγηση και απώλεια της αξίας των εισοδημάτων.

Αυτό είναι «χαλαρή» νομισματική πολιτική: Μια ύφεση στη δραστηριότητα του ιδιωτικού τομέα με τα βασικά οικονομικά μεγέθη να πλήττονται από το υπερβολικό δημόσιο χρέος.

Η γνώστη συνταγή του στασιμοπληθωρισμού… η οποία φαίνεται να αποτελεί τη συμβατική σοφία της ακολουθούμενης πολιτικής.

www.bankingnews.gr

Σχόλια αναγνωστών