Ο Albert Edwards της Société Générale ήταν μεταξύ των αναλυτών που προέβλεψαν το κραχ της φούσκας dot-com στις αρχές της δεκαετίας του 2000 αλλά και το σκάσιμο της φούσκας από την οποία ξεκίνησε τη Μεγάλη Οικονομική Κρίση

Λευκή πετσέτα φαίνεται πως έχουν πετάξει οι περισσότεροι αναλυτές σε ό,τι αφορά τις εκτιμήσεις τους για ύφεση στην οικονομία και διόρθωση στις αγορές, και αυτό καθιστά το περιβάλλον παρόμοιο επικίνδυνο όπως το 2007, σύμφωνα με τον επικεφαλής αναλυτή της Société Générale, Albert Edwards.

Όπως αναφέρει ο οικονομολόγο;, ο οποίος είχε και στο παρελθόν προβεί σε ανάλογες προειδοποιήσεις, οι δείκτες που αναβοσβήνουν σηματοδοτώντας ύφεση είναι αρκετοί.

Παρότι η μεγέθυνση του ΑΕΠ και των θέσεων εργασίας στις ΗΠΑ φαίνεται ανθεκτική, ο Εθνικός Δείκτης Δραστηριότητας της Fed του Σικάγο, ένας ευρύς δείκτης οικονομικής δραστηριότητας, δείχνει ότι η οικονομική ανάπτυξη ήταν κάτω από το 1% τουλάχιστον τους τελευταίους έξι μήνες, σημείωσε.

Εν τω μεταξύ, οι εργαζόμενοι, ειδικά οι υψηλόμισθοι, αισθάνονται λιγότερο σίγουροι ότι μπορούν να βρουν νέα δουλειά.

Σύμφωνα με την Έρευνα των Προσδοκιών Καταναλωτών της Fed της Νέας Υόρκης, κατά μέσο όρο, εκτιμούν ότι έχουν μόλις 52% πιθανότητα να βρουν νέα θέση εργασίας τους επόμενους τρεις μήνες, εάν χάσουν την δουλειά τους.

Η αγορά εργασίας σηματοδοτεί επίσης σταθερή ανάπτυξη εδώ και σχεδόν ένα χρόνο, είπε ο Edwards, επικαλούμενος έρευνες για την απασχόληση των νοικοκυριών από την Εθνική Ομοσπονδία Ανεξάρτητων Επιχειρήσεων.

Αυτό είναι ένα ισχυρό σημάδι ότι «μπορεί να υπάρξει πρόβλημα», και οι απόψεις για μια ισχυρή αμερικανική οικονομία κινδυνεύουν με «κατάρρευση», προειδοποίησε.

«Τα ιστορικά υψηλά στην αγορά μετοχών ενίσχυσαν το οικονομικό αφήγημα.

Ωστόσο, παρά το γεγονός ότι ένα ή δύο βασικά σημεία δεδομένων είναι εκπληκτικά ισχυρά –ιδιαίτερα οι μη γεωργικές μισθοδοσίες και τι ΑΕΠ– πολλά άλλα φαίνονται αδύναμα» είπε ο Edwards.

«Όλα αυτά θυμίζουν (επικίνδυνα) το 2007, όταν όλοι γύρω μου έλεγαν ότι έκανα λάθος και ότι έπρεπε να σταματήσω να μιλώ για ύφεση», πρόσθεσε αργότερα.

Ο Edwards ήταν μεταξύ των αναλυτών που προέβλεψαν το κραχ της φούσκας dot-com στις αρχές της δεκαετίας του 2000 αλλά και το σκάσιμο της φούσκας από την οποία ξεκίνησε τη Μεγάλη Οικονομική Κρίση.

Τεχνοφούσκα

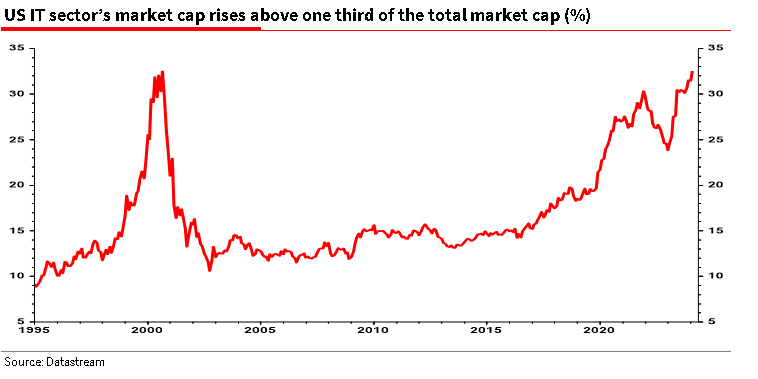

Σύμφωνα με τον Edwards, «Ποτέ δεν πίστευα ότι θα επιστρέψαμε στο σημείο που η αξία του τεχνολογικού τομέα των ΗΠΑ για άλλη μια φορά θα αποτελούσε το ένα τρίτο της αγοράς μετοχών των ΗΠΑ.

Αυτό απλώς αντικατοπτρίζει την προηγούμενη κορυφή όλων των εποχών που παρατηρήθηκε στις 17 Ιουλίου 2000, στο απόγειο της τεχνολογικής φούσκας του Nasdaq.

Επιπλέον, αυτό το υψηλό έχει επιτευχθεί με μόνο τρεις από τις μετοχές του Διαδικτύου Magnificant-7 να βρίσκονται στην πραγματικότητα στον τομέα της τεχνολογίας (Apple, Microsoft και Nvidia)!

Αν προσθέσετε στην κεφαλαιοποίηση των Amazon, Meta (Facebook), Alphabet (Google) και Tesla, τότε οι μετοχές IT και διαδικτύου κυριαρχούν όσο ποτέ άλλοτε.

Το βασικό δίλημμα για τους επενδυτές είναι εάν πρόκειται για μια φούσκα που τελικά θα σκάσει, και αν ναι πότε;»

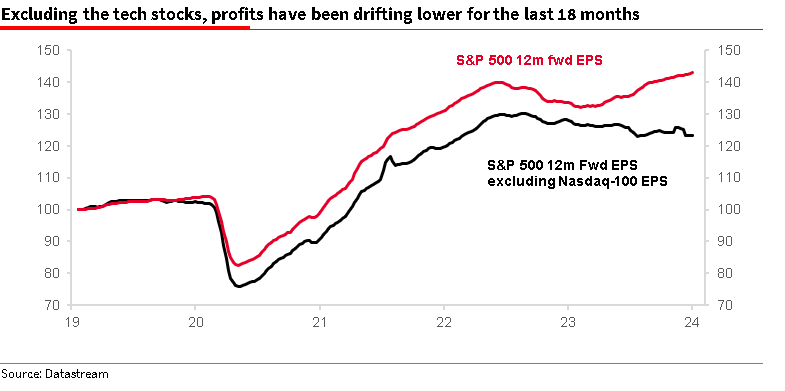

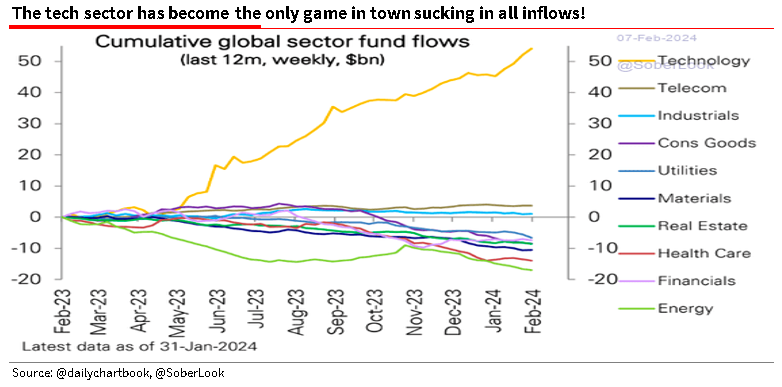

Είναι δελεαστικό να πειστεί κανείς από το αφήγημα ότι η εξαιρετική απόδοση του τεχνολογικού τομέα των ΗΠΑ γενικά και των Magnificant-7 ειδικότερα είναι ακόμη «το μόνο παιχνίδι στην πόλη».

Αυτό το διάγραμμα δείχνει ότι η άνοδος των προθεσμιακών κερδών του S&P 500 οφείλεται αποκλειστικά στις μετοχές τεχνολογίας.

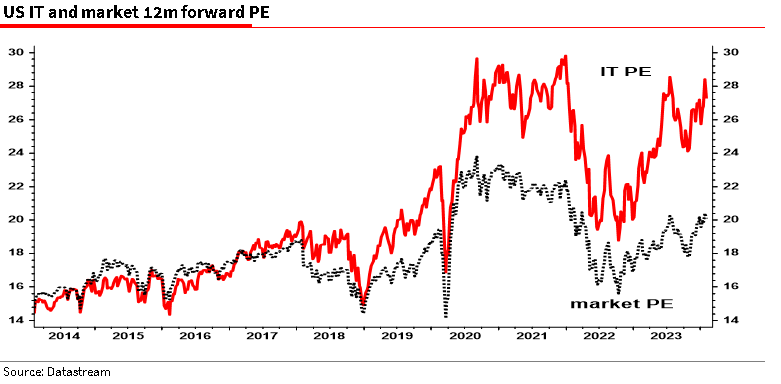

Όπως επισημαίνει ο αναλυτής, «διαβάζω τακτικά ότι οι τεχνολογικές αποτιμήσεις στις ΗΠΑ δεν έχουν σχέση με τα ακραία επίπεδα που είδαμε κατά τη διάρκεια της φούσκας του Nasdaq το 2000.

Αυτό μπορεί να είναι αλήθεια, αλλά σίγουρα ο τομέας έχει υψηλό premium σε σύγκριση με την αγορά συνολικά – το τρέχον premium με όρους PE, περίπου 8x, είναι τόσο υψηλό όσο ήταν κατά την έκρηξη της φούσκας του Nasdaq το 2000»

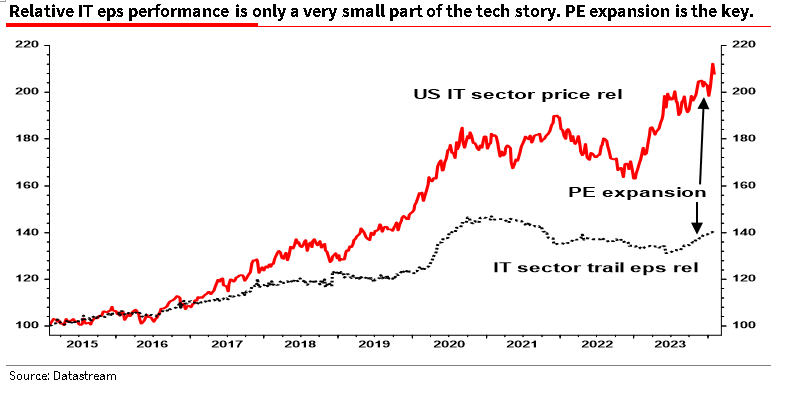

Αυτή η ακραία απόκλιση άρχισε τη στιγμή που ο Πρόεδρος της Fed Powell έκανε περιστροφή τον Δεκέμβριο του 2018 – όταν εγκατέλειψε τις αυξήσεις επιτοκίων.

Η αστρική υπεραπόδοση της τεχνολογίας είχε ως αποτέλεσμα η τεχνολογία να γίνει το μοναδικό επενδυτικό παιχνίδι στην πόλη.

«Ενώ οι αποτιμήσεις είναι χαμηλότερες από ό,τι κατά τη διάρκεια της φούσκας dot-com, ο κίνδυνος ενός βαρέος rotation είναι μεγαλύτερος λόγω της μεγάλης στάθμισης των Magnificent Seven.

Με άλλα λόγια, η σημερινή τεχνολογική υπεραπόδοση είναι επικίνδυνη εάν προμηνύει μεγάλη αντιστροφή στην απόδοση του κλάδου.

Αλλά δεν μπορούμε να έχουμε βαθιά αλλαγή χωρίς βαθιά πτωτική αγορά.

Και οι αγορές μετοχών δεν πέφτουν παρά μόνο σε ύφεση και χρηματοπιστωτική κρίση.

Έτσι, το status quo αποκλείει μια βαριά εναλλαγή τομέα.

Επιπλέον, ο κανόνας από το 1982 είναι μεγαλύτεροι επιχειρηματικοί κύκλοι.

Οπότε αξίζει να περιμένεις.

Ωστόσο, το rotation, όταν έρθει, θα συμπέσει με μια αγορά και οικονομική ύφεση, όπως συνέβη στο παρελθόν.

Και αυτό σημαίνει ότι μια μαλακή προσγείωση θα καθυστερήσει αυτή την περιστροφή, πιθανώς για μεγάλο χρονικό διάστημα.

Αλλά όταν έρθει, η εναλλαγή θα είναι απογοητευτική, δεδομένου του πόσο ακραία ήταν η υπεραπόδοση των σημερινών εταιρειών τεχνολογίας υψηλής κεφαλαιοποίηση και πόσο μεγάλες είναι οι σημερινές αποτιμήσεις τους.

Στη δεκαετία του 2000, ο ενεργειακός τομέας επωφελήθηκε περισσότερο από την εναλλαγή από έναν υπερθερμασμένο και υπερτιμημένο τομέα τεχνολογίας.

Αλλά, αν υπερβούμε τα βάρη του κλάδου των ΗΠΑ, το ίδιο έκαναν και οι μετοχές μικρής κεφαλαιοποίησης και οι αναδυόμενες αγορές» επισημαίνει ο Edward.

Σοφά λόγια όντως…

www.bankingnews.gr

Όπως αναφέρει ο οικονομολόγο;, ο οποίος είχε και στο παρελθόν προβεί σε ανάλογες προειδοποιήσεις, οι δείκτες που αναβοσβήνουν σηματοδοτώντας ύφεση είναι αρκετοί.

Παρότι η μεγέθυνση του ΑΕΠ και των θέσεων εργασίας στις ΗΠΑ φαίνεται ανθεκτική, ο Εθνικός Δείκτης Δραστηριότητας της Fed του Σικάγο, ένας ευρύς δείκτης οικονομικής δραστηριότητας, δείχνει ότι η οικονομική ανάπτυξη ήταν κάτω από το 1% τουλάχιστον τους τελευταίους έξι μήνες, σημείωσε.

Εν τω μεταξύ, οι εργαζόμενοι, ειδικά οι υψηλόμισθοι, αισθάνονται λιγότερο σίγουροι ότι μπορούν να βρουν νέα δουλειά.

Σύμφωνα με την Έρευνα των Προσδοκιών Καταναλωτών της Fed της Νέας Υόρκης, κατά μέσο όρο, εκτιμούν ότι έχουν μόλις 52% πιθανότητα να βρουν νέα θέση εργασίας τους επόμενους τρεις μήνες, εάν χάσουν την δουλειά τους.

Η αγορά εργασίας σηματοδοτεί επίσης σταθερή ανάπτυξη εδώ και σχεδόν ένα χρόνο, είπε ο Edwards, επικαλούμενος έρευνες για την απασχόληση των νοικοκυριών από την Εθνική Ομοσπονδία Ανεξάρτητων Επιχειρήσεων.

Αυτό είναι ένα ισχυρό σημάδι ότι «μπορεί να υπάρξει πρόβλημα», και οι απόψεις για μια ισχυρή αμερικανική οικονομία κινδυνεύουν με «κατάρρευση», προειδοποίησε.

«Τα ιστορικά υψηλά στην αγορά μετοχών ενίσχυσαν το οικονομικό αφήγημα.

Ωστόσο, παρά το γεγονός ότι ένα ή δύο βασικά σημεία δεδομένων είναι εκπληκτικά ισχυρά –ιδιαίτερα οι μη γεωργικές μισθοδοσίες και τι ΑΕΠ– πολλά άλλα φαίνονται αδύναμα» είπε ο Edwards.

«Όλα αυτά θυμίζουν (επικίνδυνα) το 2007, όταν όλοι γύρω μου έλεγαν ότι έκανα λάθος και ότι έπρεπε να σταματήσω να μιλώ για ύφεση», πρόσθεσε αργότερα.

Ο Edwards ήταν μεταξύ των αναλυτών που προέβλεψαν το κραχ της φούσκας dot-com στις αρχές της δεκαετίας του 2000 αλλά και το σκάσιμο της φούσκας από την οποία ξεκίνησε τη Μεγάλη Οικονομική Κρίση.

Τεχνοφούσκα

Σύμφωνα με τον Edwards, «Ποτέ δεν πίστευα ότι θα επιστρέψαμε στο σημείο που η αξία του τεχνολογικού τομέα των ΗΠΑ για άλλη μια φορά θα αποτελούσε το ένα τρίτο της αγοράς μετοχών των ΗΠΑ.

Αυτό απλώς αντικατοπτρίζει την προηγούμενη κορυφή όλων των εποχών που παρατηρήθηκε στις 17 Ιουλίου 2000, στο απόγειο της τεχνολογικής φούσκας του Nasdaq.

Επιπλέον, αυτό το υψηλό έχει επιτευχθεί με μόνο τρεις από τις μετοχές του Διαδικτύου Magnificant-7 να βρίσκονται στην πραγματικότητα στον τομέα της τεχνολογίας (Apple, Microsoft και Nvidia)!

Αν προσθέσετε στην κεφαλαιοποίηση των Amazon, Meta (Facebook), Alphabet (Google) και Tesla, τότε οι μετοχές IT και διαδικτύου κυριαρχούν όσο ποτέ άλλοτε.

Το βασικό δίλημμα για τους επενδυτές είναι εάν πρόκειται για μια φούσκα που τελικά θα σκάσει, και αν ναι πότε;»

Είναι δελεαστικό να πειστεί κανείς από το αφήγημα ότι η εξαιρετική απόδοση του τεχνολογικού τομέα των ΗΠΑ γενικά και των Magnificant-7 ειδικότερα είναι ακόμη «το μόνο παιχνίδι στην πόλη».

Αυτό το διάγραμμα δείχνει ότι η άνοδος των προθεσμιακών κερδών του S&P 500 οφείλεται αποκλειστικά στις μετοχές τεχνολογίας.

Όπως επισημαίνει ο αναλυτής, «διαβάζω τακτικά ότι οι τεχνολογικές αποτιμήσεις στις ΗΠΑ δεν έχουν σχέση με τα ακραία επίπεδα που είδαμε κατά τη διάρκεια της φούσκας του Nasdaq το 2000.

Αυτό μπορεί να είναι αλήθεια, αλλά σίγουρα ο τομέας έχει υψηλό premium σε σύγκριση με την αγορά συνολικά – το τρέχον premium με όρους PE, περίπου 8x, είναι τόσο υψηλό όσο ήταν κατά την έκρηξη της φούσκας του Nasdaq το 2000»

Αυτή η ακραία απόκλιση άρχισε τη στιγμή που ο Πρόεδρος της Fed Powell έκανε περιστροφή τον Δεκέμβριο του 2018 – όταν εγκατέλειψε τις αυξήσεις επιτοκίων.

Η αστρική υπεραπόδοση της τεχνολογίας είχε ως αποτέλεσμα η τεχνολογία να γίνει το μοναδικό επενδυτικό παιχνίδι στην πόλη.

«Ενώ οι αποτιμήσεις είναι χαμηλότερες από ό,τι κατά τη διάρκεια της φούσκας dot-com, ο κίνδυνος ενός βαρέος rotation είναι μεγαλύτερος λόγω της μεγάλης στάθμισης των Magnificent Seven.

Με άλλα λόγια, η σημερινή τεχνολογική υπεραπόδοση είναι επικίνδυνη εάν προμηνύει μεγάλη αντιστροφή στην απόδοση του κλάδου.

Αλλά δεν μπορούμε να έχουμε βαθιά αλλαγή χωρίς βαθιά πτωτική αγορά.

Και οι αγορές μετοχών δεν πέφτουν παρά μόνο σε ύφεση και χρηματοπιστωτική κρίση.

Έτσι, το status quo αποκλείει μια βαριά εναλλαγή τομέα.

Επιπλέον, ο κανόνας από το 1982 είναι μεγαλύτεροι επιχειρηματικοί κύκλοι.

Οπότε αξίζει να περιμένεις.

Ωστόσο, το rotation, όταν έρθει, θα συμπέσει με μια αγορά και οικονομική ύφεση, όπως συνέβη στο παρελθόν.

Και αυτό σημαίνει ότι μια μαλακή προσγείωση θα καθυστερήσει αυτή την περιστροφή, πιθανώς για μεγάλο χρονικό διάστημα.

Αλλά όταν έρθει, η εναλλαγή θα είναι απογοητευτική, δεδομένου του πόσο ακραία ήταν η υπεραπόδοση των σημερινών εταιρειών τεχνολογίας υψηλής κεφαλαιοποίηση και πόσο μεγάλες είναι οι σημερινές αποτιμήσεις τους.

Στη δεκαετία του 2000, ο ενεργειακός τομέας επωφελήθηκε περισσότερο από την εναλλαγή από έναν υπερθερμασμένο και υπερτιμημένο τομέα τεχνολογίας.

Αλλά, αν υπερβούμε τα βάρη του κλάδου των ΗΠΑ, το ίδιο έκαναν και οι μετοχές μικρής κεφαλαιοποίησης και οι αναδυόμενες αγορές» επισημαίνει ο Edward.

Σοφά λόγια όντως…

www.bankingnews.gr

Σχόλια αναγνωστών