Το τέλος του δολαρίου και της κεϋνσιανής ορθοδοξίας – Επιστροφή στον ενάρετο κύκλο της παραγωγής για την παγκόσμια οικονομία

Η μετάβαση της παγκόσμιας οικονομίας σε έναν ενάρετο κύκλο σχετίζεται από την μετάβαση από την έμφαση στην κατανάλωση με τη μόχλευση των οικονομιών την οποία έθεσαν εν ενεργεία οι κεντρικές τράπεζες μέσω του υπερδανεισμού και του τυπώματος χρήματος φθίνουσας αξίας στην παραγωγική δραστηριότητα (εμπορεύματα) και τα πραγματικά assets (χρυσός).

Η υπερβολική νομισματική προσφορά σε κάθε κρίση της ζήτησης οδηγεί σε κατάρρευση όπως μας έχει διδάξει ο von Mises ο οποίος έχει περιγράψει τον καταστροφικό οικονομικό κύκλο της κεϋνσιανής πολιτικής με την τεχνητή πρόκληση της ζήτησης.

Η επόμενη σελίδα σε έναν οικονομικό περιβάλλον αναγκαστικά υψηλών επιτοκίων, υψηλού πληθωρισμού και ύφεσης είναι το ξέσπασμα μιας πλανητικής χρηματοπιστωτικής κρίσης που θα ξεκινήσει από την νομισματικής πολιτική ως κρίση του δολαρίου.

Ας δούμε γιατί.

Οι εθνικές οικονομίες της ομάδας των G7 έχουν τεθεί εκτός ελέγχου με μόνη εξαίρεση τη Γερμανία, βρίσκονται όλες αντιμέτωπες με μια «παγίδα χρέους».

Η επενδυτική ανοησία και ο οικονομικός ανορθολογισμός των τελευταίων πενήντα ετών αναδεικνύεται από την άνοδο των επιτοκίων, τις αυξήσεις τιμών (πληθωρισμός) που οφείλονται σε συνδυασμό με τη φθίνουσα πίστη στην αξία των νομισμάτων και τη συρρίκνωση των τραπεζικών πιστώσεων.

Η άνοδος των επιτοκίων είναι μονόδρομος…

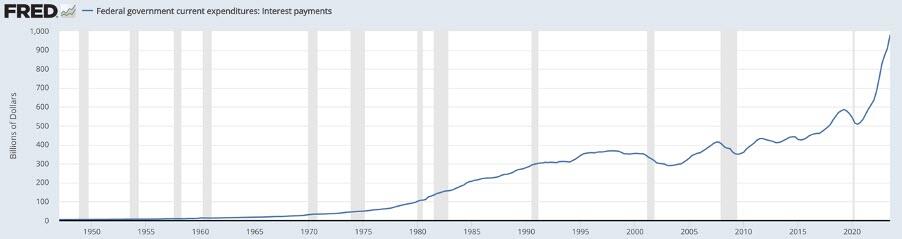

Το δημοσιονομικό έλλειμμα της κυβέρνησης των ΗΠΑ αναμένεται να ξεπεράσει τα 3 τρισεκατομμύρια δολάρια αυτό το οικονομικό έτος, το ήμισυ των οποίων θα κατευθυνθεί σε πληρωμές τόκων.

Και ενόψει των προεδρικών εκλογών υπάρχει κάθε ένδειξη ότι οι δαπάνες που τροφοδοτούν το έλλειμμα θα ανέλθουν ακόμη περισσότερο.

Οι ΗΠΑ και οι σύμμαχοί τους έχουν εμπλακεί σε μία άλλη δαπανηρή σύγκρουση στη Μέση Ανατολή, που πιθανόν να οδηγήσει σε υψηλότερες τιμές του πετρελαίου και του φυσικού αερίου. πολύ υψηλότερα εάν το Ιράν γίνει στόχος.

Με τον μουσουλμανικό κόσμο ενωμένο ενάντια στον δυτικό ιμπεριαλισμό περισσότερο από ποτέ, δεν πρέπει να αποκλείεται το κλείσιμοτων στενών του Ορμούζ, ακόμη και του Σουέζ, με αφάνταστες συνέπειες για τις τιμές της ενέργειας..

Οι κεντρικές τράπεζες της ομάδας της G7 αντιμετωπίζουν όλες αρνητικά ίδια κεφάλαια, με άλλα λόγια τεχνικά χρεοκοπημένες, μια κατάσταση που μπορεί να αντιμετωπιστεί μόνο με την έκδοση ακόμη περισσότερης μη παραγωγικής πίστωσης.

Αυτά είναι τα χρεοκοπημένα ιδρύματα είναι επιφορτισμένα με τη διασφάλιση της ακεραιότητας ολόκληρου του πναητικού συστήματος τραπεζικής πίστωσης.

Το τέλος για το δολάριο είναι κοντά

Υπάρχουν πολλά γεγονότα τα οποία συνδυαστικά υποδηλώνουν ότι πρόκειται να δούμε μια μεγάλη ανατροπή στο παγκόσμιο οικονομικό, χρηματοπιστωτικό και νομισματικό καθεστώς.

Ακριβώς όταν τα επιτόκια έχουν ανέβει στο υψηλότερο σημείο, φαίνεται να αυξάνονται ξανά.

Σίγουρα, υποστηρίζουν κάποιοι επενδυτές, οι κεντρικές τράπεζες πρέπει να μειώσουν τα επιτόκια για να σώσουν τους οφειλέτες, να διασώσουν τις τράπεζες και να σώσουν τους εαυτούς τους.

Δεν ελέγχουν όμως τα επιτόκια.

Το υψηλό κόστος του χρήματος παράγεται από παγίδες χρέους και υπερμόχλευση τραπεζών που προσπαθούν να ελέγξουν τον πιστωτικό κίνδυνο ώστε να μην καταντήσει «ζόμπι» ολόκληρη η οικονομία.

Η επιτάχυνση της ζήτησης πιστώσεων για την πληρωμή υψηλότερων επιτοκίων ανταποκρίνεται σε μια αυξανόμενη απροθυμία για νέο δανεισμό.

Και πάνω από όλα, μια συμμαχία της Ρωσίας, των Σαουδάραβων και του Ιράν διευρύνουν τον έλεγχο της παγκόσμιας προσφοράς πετρελαίου, με την πρόθεση να οδηγήσουν τις τιμές σε υψηλότερα επίπεδα..

Η ενέργεια είναι η πηγή ζωής κάθε οικονομίας.

Το τελευταίο πράγμα που χρειάζεται η Δύση είναι ένας ακόμη πόλεμος στη Μέση Ανατολή.

Και τώρα μοιάζει αυτό να συμβαίνει.

Από κρίση σε κρίση

Η ιστορία του δολαρίου ως παγκόσμιου αποθεματικού νομίσματος είναι μια ιστορία αλλεπαλλήλων κρίσεων.

Η πρόσφατη ιστορία είδε την πιστωτική φούσκα της δεκαετίας του '90 να τελειώνει με την… τρέλα των «dot.com» και την κατάρρευσή της, ακολουθούμενη από αυτό που κοινώς αποκαλείται Μεγάλη Χρηματοπιστωτική Κρίση του 2008-2009.

Τώρα αντιμετωπίζουμε μια ακόμη μεγαλύτερη κρίση.

Είναι δυνατόν να κλωτσήσουμε το τενεκεδάκι στο δρόμο για άλλη μια φορά;

Φαίνεται απίθανο, ακόμη και αν χρησιμοποιηθεί η προηγούμενη εμπειρία επιτυχημένων κρατικών διασώσεων από οικονομικές κρίσεις.

Αλλά αυτή τη φορά, ο Παγκόσμιος Νότος, τα κράτη που στέκονται στη μία πλευρά όλων αυτών, αλλά βρίσκουν τα νομίσματά τους να έχουν υποστεί σοβαρή ζημιά από ένα δολάριο που βρίσκεται σε φθίνουσα πορεία, ένα δολάριο που οδηγεί σε ένα περιβάλλον υψηλών επιτοκίων μια παγκόσμια οικονομία που δεν γνωρίζει άλλη συνταγή.

Ο μη χρηματοοικονομικός κόσμος βρίσκεται στα πρόθυρα της εγκατάλειψης της αμερικανικής ηγεμονίας για ένα νέο μοντέλο που αναδύεται από την Ασία.

Η μετάβαση σε ένα νέο παγκόσμιο status quo είναι βέβαιο ότι θα είναι μια δύσκολη υπόθεση.

Για το γεγονός ότι η κυβέρνηση των ΗΠΑ έχει παγιδευτεί σε μια παγίδα χρέους και αναγκάζεται να δανείζεται εκθετικά αυξανόμενα ποσά μόνο και μόνο για να πληρώσει τους τόκους του τεράστιου χρέους της, δεν ευθύνονται άλλα κράτη.

Πολλά από αυτά, με τη σειρά τους, αναγκάζονται να πληρώσουν ακόμη υψηλότερα επιτόκια, ανεξάρτητα από τη δημοσιονομική τους θέση και ανεξάρτητα από το εμπορικό τους ισοζύγιο.

Ωστόσο, τα νομίσματά τους εξακολουθούν να αποδυναμώνονται ακόμη και έναντι ενός φθίνοντος δολαρίου.

Το τέλος του κεϋνσιανισμού

Το μάθημα για όλους αυτούς είναι να μην ακούν τους οικονομολόγους που προβάλλουν κεϋνσιανές και νομισματικές θεωρίες.

Οι Ρώσοι με εμπορικό πλεόνασμα και αναλογία χρέους προς ΑΕΠ κάτω του 20% ακόμη και όταν βρίσκονται σε πόλεμο έχουν συγκριτικά καλύτερες επιδόσεις από την κυβέρνηση των ΗΠΑ.

Ωστόσο, το ρούβλι εξακολουθεί να καταρρέει, αναγκάζοντας την κεντρική τράπεζα της Ρωσίας να αυξήσει το βραχυπρόθεσμο επιτόκιο στο 15%.

Ο λόγος είναι απλώς ότι κανείς δεν εμπιστεύεται τα ρούβλια, αλλά εξακολουθεί να πιστεύει στο δολάριο ως ασφαλές καταφύγιο.

Ωστόσο, υπάρχουν όλα τα σημάδια ότι η 52χρονη εποχή του δολαρίου fiat τελειώνει.

Ορισμένες ξένες κυβερνήσεις φαίνεται να ρευστοποιούν τις θέσεις τους σε αμερικανικά assets, εκπεφρασμένα σε δολάριο, προκειμένου να προστατεύσουν το δικό τους νόμισμα.

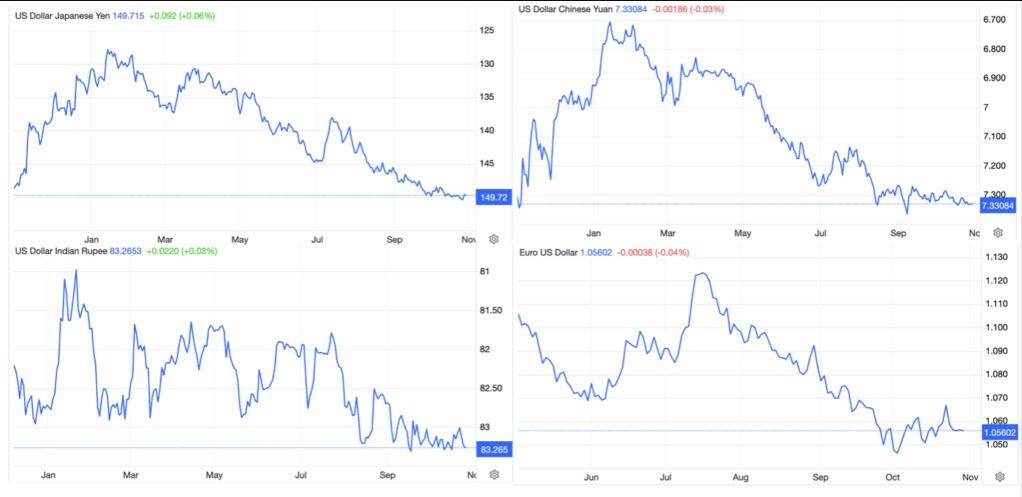

Η Ιαπωνία, η οποία αγωνίζεται να προστατεύσει το γιεν της από περαιτέρω κατάρρευση, πουλά αμερικανικά assets, όπως και η Κίνα (αν και για αυτήν μπορεί να υπάρχουν και πολιτικοί λόγοι).

Οι αρνητικές επιπτώσεις της παγίδας του χρέους του δολαρίου είναι εμφανείς στην αδυναμία του γιεν, του γιουάν, της ρουπίας και του ευρώ.

Η επίδραση της ισχύος του δολαρίου σε μικρότερα νομίσματα είναι ακόμη χειρότερη.

Ανίσχυρη η Federal Reserve

Όλοι υποθέτουν ότι η Fed πρέπει και θα δώσει τέλος σε αυτήν την τρέλα, κυρίως λόγω των συνεπειών για τις υπερχρεωμένες αμερικανικές επιχειρήσεις, τις τράπεζες και τα δημοσιονομικά.

Τι συμβαίνει, όμως, αν η Fed είναι ανίσχυρη, τι γίνεται αν η κατάσταση κλιμακώνεται πέρα από τον έλεγχό της και τι γίνεται αν με τη μείωση του επιτοκίου των κεφαλαίων της, το δολάριο απλώς θα αποδυναμωνόταν ωθώντας ανοδικά τις τιμές καταναλωτή;

Και τι γίνεται αν το Υπουργείο Οικονομικών δηλώσει αδυναμία όσον αφορά τη χρηματοδότηση του μαζικού δανεισμού της κυβέρνησης ακόμη και με υψηλότερα επιτόκια;

Ξαφνικά, αυτό φαίνεται να είναι όλο και πιο πιθανό.

Ο Παγκόσμιος Νότος θα πρέπει να βρει μια εναλλακτική λύση για να προστατεύει την αξία των νομισμάτων στις αγορές συναλλάγματος εν μέσω υποχώρησης του δολαρίου.

Η πίεση για ένα εντελώς νέο νομισματικό σύστημα τις αναδυόμενες οικονομίες αυξάνεται.

Υπάρχει μόνο μία απάντηση, και αυτή είναι να εγκαταλείψουμε το δολάριο και να επιστρέψουμε με μια μορφή κανόνα του χρυσού.

Ο χρυσός είναι το πραγματικό υγιές και νόμιμο «χρήμα» διεθνώς, του οποίου η αξία είναι σταθερή με την πάροδο του χρόνου.

Ο κόσμος μαθαίνει με τον σκληρό τρόπο ότι η ανεξέλεγτη πίστωση παράγει αστάθεια.

Και καθώς οι ΗΠΑ βυθίζονται βαθύτερα στην παγίδα του χρέους τους, μια πιστωτική κρίση με προέλευση τα νομίσματα μόλις αρχίζει.

Δεν είναι μόνο το δολάριο σε κρίση.

Ακολουθώντας τις ίδιες νομισματικές και οικονομικές πολιτικές, η Ευρωζώνη, η Ιαπωνία και το Ηνωμένο Βασίλειο αντιμετωπίζουν παρόμοιες δυσκολίες…

Το πετρέλαιο και το δολάριο

Αναφέρθηκε η συμμαχία μεταξύ της Ρωσίας, της Σαουδικής Αραβίας και του Ιράν, οι οποίες με το Συμβούλιο Συνεργασίας του Περσικού Κόλπου κυριαρχούν στις παγκόσμιες προμήθειες πετρελαίου και φυσικού αερίου.

Αυτά τα κράτη έχουν συμφέρον να διασφαλίσουν ότι η αξία του πετρελαίου, η τιμή του οποίου μειώνεται σε δολάρια, θα διατηρείται σε πραγματικούς όρους.

Επιπλέον, η Ρωσία βλέπει τις τιμές της ενέργειας ως ένα οικονομικό όπλο χρήσιμο για την άσκηση πίεσης στα ευρωπαϊκά μέλη του ΝΑΤΟ ώστε να τα αποσπάσει από την επιρροή των ΗΠΑ.

Και τώρα αντιμετωπίζουμε ένα νέο σημείο ανάφλεξης μεταξύ του Ισραήλ και της Hamas, το οποίο είναι πιθανό να επεκταθεί σε μια σύγκρουση που περιλαμβάνει Αμερική και Ιράν, η οποία θα μπορούσε να οδηγήσει στο κλείσιμο των Στενών του Ορμούζ, και πιθανώς και του Σουέζ.

Προς το παρόν, οι αγορές είναι ψύχραιμες μπροστά σε αυτούς τους παράγοντες.

Όμως, καθώς η κατάσταση εξελίσσεται, αυτό είναι απίθανο να διαρκέσει και οι τιμές του πετρελαίου και του φυσικού αερίου θα μπορούσαν να αυξηθούν σημαντικά καθώς αυτοί οι κίνδυνοι αυξάνονται.

Τα ευρωπαϊκά ενεργειακά αποθέματα είναι ανεπαρκή για να δούμε την Ευρώπη τον χειμώνα και τα στρατηγικά αποθέματα των ΗΠΑ εξαντλούνται.

Δεν υπάρχει καλύτερη συγκυρία για αυτό το καρτέλ του OPEC+ να αναγκάσει τις τιμές υψηλότερες, και με την πρόσφατη μείωση της προσφοράς 1,3 εκατομμυρίων βαρελιών πετρελαίου την ημέρα, αυτό ακριβώς κάνουν οι Σαουδάραβες και η Ρωσία.

Οι τιμές του πετρελαίου θέρμανσης και του diesel είναι επίσης πιθανό να αυξηθούν σημαντικά, έστω και μόνο επειδή η Ρωσία έχει σταματήσει να εξάγει αυτά τα αποστάγματα.

Η σημασία του diesel έγκειται στο ότι πάνω από το 95% όλων των logistics διανομής λειτουργούν με diesel , αυξάνοντας το κόστος παραγωγής και παράδοσης όλων των καταναλωτικών αγαθών.

Οι ισολογισμοί των τραπεζών

Οι τιμές καταναλωτή είναι αυτό που προσέχουν οι κεντρικές τράπεζες όταν καθορίζουν τα επιτόκια.

Και λόγω των ενεργειακών παραγόντων, οι προοπτικές είναι να επιταχυνθεί ο ρυθμός αύξησης των τιμών καταναλωτή και πωλήσεων χονδρικής.

Επιπλέον, οι ισολογισμοί των εμπορικών τραπεζών έχουν υψηλή μόχλευση και οι αξίες των επενδύσεων σε ομόλογα μειώνονται ενώ το κόστος χρηματοδότησης έχει αυξηθεί πάνω από τις αποδόσεις τους.

Διαπιστώνουν ότι τα δάνεια για εμπορικά ακίνητα και τα δάνεια προς τις επιχειρήσεις απειλούνται από υψηλότερα επιτόκια και συνθήκες ύφεσης.

Στο τρέχον περιβάλλον των υψηλών επιτοκίων, υπάρχουν πολύ λίγοι επενδυτές για αυτά τα περιουσιακά στοιχεία εάν οι τράπεζες αναγκαστούν να ρευστοποιήσουν εξασφαλίσεις έναντι δανεισμού.

Κατά συνέπεια, μειώνουν τον τραπεζικό δανεισμό και περιορίζουν όπου μπορούν τον κίνδυνο αθέτησης χρέους από τους ισολογισμούς τους.

Αυτός είναι ο λόγος για τον οποίο ανεξάρτητα από την πολιτική της κεντρικής τράπεζας, η έλλειψη πιστώσεων οδηγεί τα επιτόκια δανεισμού υψηλότερα και το κόστος του νέου χρέους βαίνει αυξανόμενο, εάν η πίστωση είναι πραγματικά διαθέσιμη - κάτι που συμβαίνει όλο και σπάνια.

Είναι μια παραδοσιακή πιστωτική κρίση, την οποία ο κόσμος δεν έχει δει από τη δεκαετία του 1970.

Και μόλις ξεκίνησε…

Η παγκόσμια παγίδα χρέους

Αυτές οι συνθήκες είναι πολύ διαφορετικές από τη μακροχρόνια πτώση των επιτοκίων από τη δεκαετία του 1980 και την επακόλουθη περίοδο κατά την οποία παρέμειναν στο ή κάτω από το μηδενικό όριο.

Ο κόσμος των νομισμάτων fiat (τα νομίσματα που εκδίδουν οι κεντρικές τράπεζες) έχει αποσταθεροποιηθεί, όχι από την αποσύνδεση από τον χρυσό και την προσαρμογή της αγοράς σε αυτόν όπως συνέβαινε στη δεκαετία του 1970, αλλά από την ακραία μείωση των επιτοκίων, τις πληθωριστικές πιέσεις, τη μη παραγωγική δημιουργία χρέους και τις τεράστιες υπερβάσεις του δημόσιου χρέους.

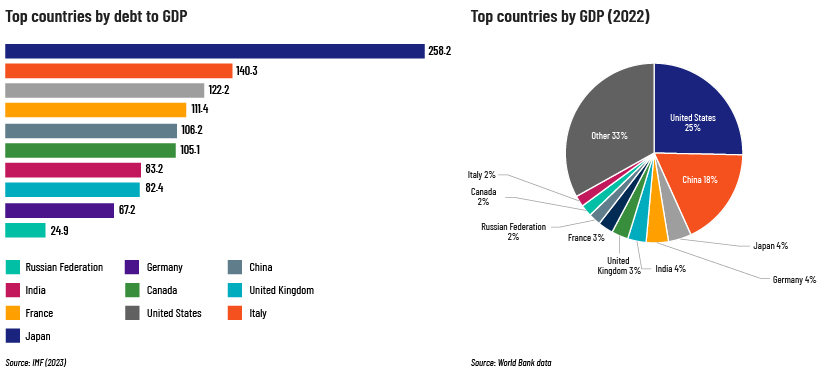

Οι λόγοι χρέους προς ΑΕΠ της ομάδας χωρών της G7 το 2022 ήταν κατά μέσο όρο 128%.

Επικεφαλής αυτής της λίστας ήταν η Ιαπωνία με 260,1%, ακολουθούμενη από την Ιταλία με 144%, τις ΗΠΑ με 121,3%, τη Γαλλία με 111,8%, τον Καναδά με 107,4%, το Ηνωμένο Βασίλειο με 101,9% και τη Γερμανία με 61,8%.

Οι συνθήκες συναλλαγματικής αστάθειας της δεκαετίας του 1970 με τα υψηλότερα επιτόκια επανήλθαν, γεννώντας ένα πρωταρχικό ερώτημα: πώς θα συνεχίσουν να χρηματοδοτούνται αυτά τα δημοσιονομικά ελλείμματα;

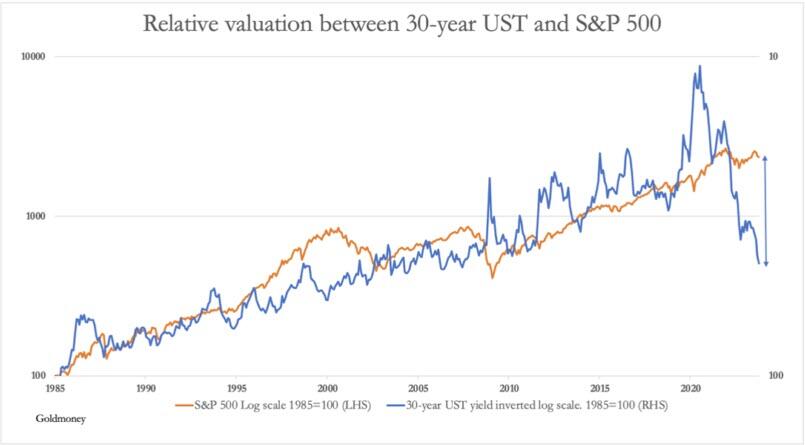

Οι αποδόσεις των ομολόγων

Τα ελλείμματα των ΗΠΑ χρηματοδοτούνταν από τις αρχές της δεκαετίας του 1980 έναντι μιας μακροπρόθεσμης τάσης μείωσης των αποδόσεων των ομολόγων, έτσι κάθε συμμετέχων σε δημοπρασίες ομολόγων γνώριζε ότι με τον χρόνο οι αξίες των ομολόγων θα βελτιώνονταν πάντα, ακόμη και αν οι βραχυπρόθεσμες προοπτικές ήταν αβέβαιες.

Αυτό δεν ισχύει πλέον.

Αν και θα ήταν λάθος να αγνοήσουμε με μια τάση αύξησης των επιτοκίων, θα υπάρξουν στιγμές που οι πλειστηριασμοί είναι βέβαιο ότι θα αποτύχουν – δηλαδή δεν θα υπάρχει επιθυμία έκθεσης στο αμερικανικό χρέος.

Στη δεκαετία του 1970, αυτό συνέβη αρκετές φορές στο Ηνωμένο Βασίλειο, κυρίως επειδή το Υπουργείο Οικονομικών του Ηνωμένου Βασιλείου διαχειριζόταν αποτελεσματικά το γραφείο διαχείρισης χρέους μέσω του ελέγχου της Τράπεζας της Αγγλίας και οι αξιωματούχοι του Υπουργείου Οικονομικών δεν καταλάβαιναν τις αγορές.

Φανταστείτε τι θα έκαναν παρόμοια ποσοστά χρηματοδότησης στα δημόσια οικονομικά σήμερα, με τον δείκτη χρέους της G7 να είναι κατά μέσο όρο 128% πέρυσι.

Σχετικά γρήγορα, ορισμένες κυβερνήσεις είναι βέβαιο ότι θα αντιμετωπίσουν σοβαρές δυσκολίες χρηματοδότησης, οι οποίες μπορούν να επιλυθούν μόνο με απροκάλυπτα πληθωριστικά μέσα.

Η κατάρρευση του τραπεζικού συστήματος

Έχει καταρρεύσει το τραπεζικό σύστημα των κρατών της G7

Ένα περαιτέρω πρόβλημα που προκύπτει από τις υπερβολές του παρελθόντος είναι ότι ολόκληρο το τραπεζικό σύστημα από τις κεντρικές τράπεζες και κάτω βρίσκεται σε δεινή θέση.

Οι κεντρικές τράπεζες που εφάρμοσαν το QE (νομισματική χαλάρωση) το έκαναν σε συνδυασμό με την διατήρηση των επιτοκίων σε ιδιαίτερα χαμηλά επίπεδα.

Η επακόλουθη άνοδος των επιτοκίων οδήγησε σε σημαντικές απώλειες από την αγορά, εξαλείφοντας τα ίδια κεφάλαιά τους πολλές φορές όταν καταγραφούν ρεαλιστικά στα βιβλία τους.

Οι κεντρικές τράπεζες ισχυρίζονται ότι αυτό δεν είναι σχετικό επειδή σκοπεύουν να διατηρήσουν τις επενδύσεις τους μέχρι τη λήξη.

Ωστόσο, σε οποιαδήποτε διάσωση εμπορικών τραπεζών, η τεχνική χρεοκοπία τους θα μπορούσε να γίνει εμπόδιο, υπονομεύοντας την πίστη στα νομίσματά τους.

Ως αποθεματικό νόμισμα για ολόκληρο το παγκόσμιο σύστημα νομισμάτων fiat, το δολάριο και όλες οι τραπεζικές πιστώσεις που βασίζονται σε αυτό είναι πιθανό να είναι το επίκεντρο μιας παγκόσμιας τραπεζικής κρίσης.

Εάν άλλα νομίσματα αποδυναμωθούν ή αποτύχουν, θα μπορούσε να υπάρξει μια προσωρινή φυγή κεφαλαίων προς το δολάριο προτού υπάρξει μια ευρύτερη μετάδοση της κρίσης.

Αλλά αν το δολάριο αποτύχει πρώτα, όλα τα υπόλοιπα αποτυγχάνουν επίσης.

Η κατάσταση του αμερικανικού τραπεζικού συστήματος είναι επομένως θεμελιώδης για την παγκόσμια οικονομία.

Η κατάρρευση της τραπεζικής πίστης

Όμως υπάρχουν πλέον ενδείξεις ότι όχι μόνο δεν αυξάνεται πλέον η τραπεζική πίστη των ΗΠΑ, αλλά συρρικνώνεται απότομα.

Πρόσφατα, έχοντας εκτοξευθεί από το μηδέν στο υψηλό των 2.334,3 δισεκατομμυρίων δολαρίων τον περασμένο Σεπτέμβριο, τα reverse repos μειώθηκαν στη συνέχεια κατά 1.250 δισεκατομμύρια δολάρια.

Εάν αφαιρεθούν οι τραπεζικές καταθέσεις δείχνει ότι η πραγματική συρρίκνωση της τραπεζικής πίστης είναι 1.918 δισεκατομμύρια δολάρια, η οποία είναι μείωση 9,4% από το υψηλό σημείο νωρίτερα φέτος.

Αυτή η συρρίκνωση της πίστωσης στο τραπεζικό σύστημα είναι πιθανό να οφείλεται στη μετατροπή των reverse repos σε γραμμάτια του Δημοσίου, το βραχυπρόθεσμο δημόσιο χρέος που θεωρείται η ασφαλέστερη μορφή επένδυσης.

Είναι απολύτως συνεπής με την αφαίρεση του κινδύνου στις πραγματικές και σκιώδεις τραπεζικές πιστώσεις,

Η κατάσταση που αντιμετωπίζουν τα άλλα μεγάλα νομίσματα fiat διαφέρει μόνο στις λεπτομέρειες.

Είναι λυπηρό το γεγονός ότι οι κανονισμοί της Βασιλείας ΙΙΙ αντιμετώπισαν προβλήματα ρευστότητας του ισολογισμού, αλλά απέτυχαν να περιορίσουν την υπερβολική επέκταση της τραπεζικής πίστης σε σχέση με το κεφάλαιο των μετόχων.

Κατά συνέπεια, οι ρυθμιστικές αρχές στην Ευρωζώνη και την Ιαπωνία ανέχτηκαν δείκτες ενεργητικού προς μετοχές πάνω από είκοσι φορές για τις παγκόσμιες συστημικά σημαντικές τράπεζές τους, όταν στο παρελθόν οι δείκτες δώδεκα έως δεκαπέντε φορές θεωρούνταν επικίνδυνα υψηλοί.

Η συρρίκνωση της τραπεζικής πίστωσης είναι επομένως πιθανό να είναι πιο καταστροφική σε αυτές τις χώρες από ό,τι στις ΗΠΑ, όπου οι δείκτες για τις μεγάλες εμπορικές τράπεζες είναι συνήθως μικρότεροι από δωδεκαπλάσιοι.

Υπάρχουν επίσης παράγοντες εκτός ισολογισμού, κυρίως υποχρεώσεις σε ρυθμιζόμενες και εξωχρηματιστηριακές αγορές παραγώγων, .

Σύμφωνα με την Τράπεζα Διεθνών Διακανονισμών, οι ανοικτές θέσεις σε ρυθμιζόμενα συμβόλαια μελλοντικής εκπλήρωσης ανήλθαν συνολικά σε 37 τρισεκατομμύρια δολάρια τον Ιούνιο του 2023 και τον Δεκέμβριο του περασμένου έτους, η πλασματική αξία των εξωχρηματιστηριακών παραγώγων ανερχόταν σε επιπλέον 630 τρισεκατομμύρια δολάρια, δίνοντάς μας συνολικά 667 τρισεκατομμύρια δολάρια.

Οι τράπεζες, οι ασφαλιστικές εταιρείες και τα συνταξιοδοτικά ταμεία είναι οι αντισυμβαλλόμενοι σε αυτές τις συναλλαγές και η αποτυχία ενός σημαντικού παίκτη θα μπορούσε να απειλήσει ολόκληρο το δυτικό χρηματοπιστωτικό σύστημα.

Η μεγάλη εικόνα είναι μια «φούσκα» περιουσιακών στοιχείων που έφτασε στο τέλος της.

Γεωπολιτική στροφή και επιστροφή του χρυσού

Το πρόβλημα του νομίσματος fiat είναι πιθανό να καταστεί πιο άμεσο από έναν νέο παράγοντα σχεδόν τεσσάρων δισεκατομμυρίων ανθρώπων που ζουν σε περιβάλλον ταχείας εκβιομηχάνισης υπό την ηγεσία της Κίνας και της Ρωσίας.

Τα στοιχεία υποδηλώνουν έντονα ότι αυτοί οι δύο σημαντικοί παίκτες βλέπουν τα νομισματικά ζητήματα παρόμοια ότι είναι τώρα έτοιμοι να προστατευτούν από μια επικείμενη κατάρρευση των νομισμάτων των δυτικών εχθρών τους.

Η Κίνα και η Ρωσία έχουν συσσωρεύσει σημαντικές ποσότητες χρυσού και η παραγωγή από τα χρυσωρυχεία είναι η μεγαλύτερη στον κόσμο μακράν.

Η προοπτική επιστροφής των ασιατικών ηγετών στα πρότυπα του χρυσού είναι βέβαιο ότι θα τραβήξει την προσοχή από τα νομίσματα fiat και το «τυπωμένο πληθωριστικό χρήμα».

Η πιθανότητα κατάρρευσης του δολαρίου ενισχύεται από τη σειρά των αποτυχημένων εξωτερικών πολιτικών των ΗΠΑ.

Το Ιράκ, η Συρία και το Αφγανιστάν βρίσκονται στη λίστα, με άλλα εγχειρήματα, όπως η κατάρρευση της Λιβύης που δημιούργησε τον όλεθρο με το μεταναστευτικό στην Ευρώπη.

Φαίνεται ότι η Ουκρανία είναι επίσης μια χαμένη υπόθεση.

Και τώρα, η δυτική συμμαχία ταλαντεύεται πίσω από το Ισραήλ στην αμφιλεγόμενη προσπάθειά του να ξεριζώσει τη Hamas από τη Γάζα.

Οποιαδήποτε αντικειμενική ανάλυση δείχνει ότι η εμπλοκή των ΗΠΑ είναι πολύ πιθανό να φέρει τη Hezbollah στη σύγκρουση, στην οποία εμπλέκονται η Συρία και το Ιράν.

Υπάρχουν αμερικανικά περιουσιακά στοιχεία στη Συρία, τα οποία στη συνέχεια θα γίνουν στόχος για το Ιράν, και το Ιράν μπορεί εύκολα να μπλοκάρει τα Στενά του Ορμούζ, πνίγοντας το 20% της παγκόσμιας προσφοράς πετρελαίου και το 18% του LNG.

Ένα δίλημμα και η σίγουρη ήττα…

Σε αυτή την περίπτωση, οι τιμές της ενέργειας θα εκτοξευθούν προφανώς πολύ υψηλότερα, ωθώντας απότομα τα επιτόκια στη αμάδα των G7.

Η ορθολογική ανάλυση υποδηλώνει ότι αυτή η δυνατότητα θα διασφάλιζε ότι η Αμερική και οι εταίροι της στο ΝΑΤΟ θα πρέπει να υποχωρήσουν και να επιχειρήσουν μια διπλωματική λύση.

Τα στοιχεία είναι αντίθετα, με την Αμερική και τη Βρετανία να στέλνουν αεροπλανοφόρα στην Ανατολική Μεσόγειο και τα ρωσικά μαχητικά Mig να περιπολούν στη Μαύρη Θάλασσα σε κοντινή απόσταση από τα αεροπλανοφόρα της δυτικής συμμαχίας.

Αυτό που έχει αλλάξει είναι η μουσουλμανική ενότητα, που συγχωνεύεται ακόμη περισσότερο από τις παράπλευρες ζημιές του Ισραήλ εναντίον των Παλαιστινίων πολιτών.

Τόσο οι Σουνίτες όσο και οι Σιίτες Μουσουλμάνοι, που αντιπροσωπεύουν δύο δισεκατομμύρια ανθρώπους, είναι τώρα ενωμένοι ενάντια στη δυτική συμμαχία και τον πολιτισμό της.

Η πολιτική των ΗΠΑ για διαίρει και βασίλευε δεν λειτουργεί πλέον

Εάν εμπλακούν στρατιωτικά στη Μέση Ανατολή, οι ΗΠΑ θα στερηθούν την υποστήριξη πρώην περιφερειακών εταίρων και αναπόφευκτα η απειλή για τις προμήθειες πετρελαίου θα διχάσει τους εταίρους της στο ΝΑΤΟ.

Εάν αποφασίσει να μην εμπλακεί, αυτό θα επιβεβαιώσει στη Μέση Ανατολή και στον Παγκόσμιο Νότο ότι οι μέρες της ως παγκόσμιος ηγεμόνας έχουν τελειώσει.

Σε κάθε περίπτωση, οι προοπτικές για το δολάριο δεν είναι καλές.

Σε ένα σενάριο πολέμου, μπορεί να υπάρξει μια προσωρινή φυγή προς το δολάριο πριν γίνουν καλύτερα κατανοητές οι επιπτώσεις για τα επιτόκια και τις αξίες των χρηματοπιστωτικών περιουσιακών στοιχείων.

Εάν οι ΗΠΑ υποχωρήσουν, μπορεί να υπάρξει ένα προσωρινό ράλι ανακούφισης στα χρηματοοικονομικά περιουσιακά στοιχεία, αλλά το μήνυμα είναι ότι το δολάριο είναι υπερεκτιμημένο και θα πρέπει η αξία του να συνδεθεί με τον χρυσό στο πλαίσιο της αγοράς συναλλάγματος στο πλαίσιο μιας νομισματικής τάξης με πολλούς παίκτες.

www.bankingnews.gr

Η υπερβολική νομισματική προσφορά σε κάθε κρίση της ζήτησης οδηγεί σε κατάρρευση όπως μας έχει διδάξει ο von Mises ο οποίος έχει περιγράψει τον καταστροφικό οικονομικό κύκλο της κεϋνσιανής πολιτικής με την τεχνητή πρόκληση της ζήτησης.

Η επόμενη σελίδα σε έναν οικονομικό περιβάλλον αναγκαστικά υψηλών επιτοκίων, υψηλού πληθωρισμού και ύφεσης είναι το ξέσπασμα μιας πλανητικής χρηματοπιστωτικής κρίσης που θα ξεκινήσει από την νομισματικής πολιτική ως κρίση του δολαρίου.

Ας δούμε γιατί.

Οι εθνικές οικονομίες της ομάδας των G7 έχουν τεθεί εκτός ελέγχου με μόνη εξαίρεση τη Γερμανία, βρίσκονται όλες αντιμέτωπες με μια «παγίδα χρέους».

Η επενδυτική ανοησία και ο οικονομικός ανορθολογισμός των τελευταίων πενήντα ετών αναδεικνύεται από την άνοδο των επιτοκίων, τις αυξήσεις τιμών (πληθωρισμός) που οφείλονται σε συνδυασμό με τη φθίνουσα πίστη στην αξία των νομισμάτων και τη συρρίκνωση των τραπεζικών πιστώσεων.

Η άνοδος των επιτοκίων είναι μονόδρομος…

Το δημοσιονομικό έλλειμμα της κυβέρνησης των ΗΠΑ αναμένεται να ξεπεράσει τα 3 τρισεκατομμύρια δολάρια αυτό το οικονομικό έτος, το ήμισυ των οποίων θα κατευθυνθεί σε πληρωμές τόκων.

Και ενόψει των προεδρικών εκλογών υπάρχει κάθε ένδειξη ότι οι δαπάνες που τροφοδοτούν το έλλειμμα θα ανέλθουν ακόμη περισσότερο.

Οι ΗΠΑ και οι σύμμαχοί τους έχουν εμπλακεί σε μία άλλη δαπανηρή σύγκρουση στη Μέση Ανατολή, που πιθανόν να οδηγήσει σε υψηλότερες τιμές του πετρελαίου και του φυσικού αερίου. πολύ υψηλότερα εάν το Ιράν γίνει στόχος.

Με τον μουσουλμανικό κόσμο ενωμένο ενάντια στον δυτικό ιμπεριαλισμό περισσότερο από ποτέ, δεν πρέπει να αποκλείεται το κλείσιμοτων στενών του Ορμούζ, ακόμη και του Σουέζ, με αφάνταστες συνέπειες για τις τιμές της ενέργειας..

Οι κεντρικές τράπεζες της ομάδας της G7 αντιμετωπίζουν όλες αρνητικά ίδια κεφάλαια, με άλλα λόγια τεχνικά χρεοκοπημένες, μια κατάσταση που μπορεί να αντιμετωπιστεί μόνο με την έκδοση ακόμη περισσότερης μη παραγωγικής πίστωσης.

Αυτά είναι τα χρεοκοπημένα ιδρύματα είναι επιφορτισμένα με τη διασφάλιση της ακεραιότητας ολόκληρου του πναητικού συστήματος τραπεζικής πίστωσης.

Το τέλος για το δολάριο είναι κοντά

Υπάρχουν πολλά γεγονότα τα οποία συνδυαστικά υποδηλώνουν ότι πρόκειται να δούμε μια μεγάλη ανατροπή στο παγκόσμιο οικονομικό, χρηματοπιστωτικό και νομισματικό καθεστώς.

Ακριβώς όταν τα επιτόκια έχουν ανέβει στο υψηλότερο σημείο, φαίνεται να αυξάνονται ξανά.

Σίγουρα, υποστηρίζουν κάποιοι επενδυτές, οι κεντρικές τράπεζες πρέπει να μειώσουν τα επιτόκια για να σώσουν τους οφειλέτες, να διασώσουν τις τράπεζες και να σώσουν τους εαυτούς τους.

Δεν ελέγχουν όμως τα επιτόκια.

Το υψηλό κόστος του χρήματος παράγεται από παγίδες χρέους και υπερμόχλευση τραπεζών που προσπαθούν να ελέγξουν τον πιστωτικό κίνδυνο ώστε να μην καταντήσει «ζόμπι» ολόκληρη η οικονομία.

Η επιτάχυνση της ζήτησης πιστώσεων για την πληρωμή υψηλότερων επιτοκίων ανταποκρίνεται σε μια αυξανόμενη απροθυμία για νέο δανεισμό.

Και πάνω από όλα, μια συμμαχία της Ρωσίας, των Σαουδάραβων και του Ιράν διευρύνουν τον έλεγχο της παγκόσμιας προσφοράς πετρελαίου, με την πρόθεση να οδηγήσουν τις τιμές σε υψηλότερα επίπεδα..

Η ενέργεια είναι η πηγή ζωής κάθε οικονομίας.

Το τελευταίο πράγμα που χρειάζεται η Δύση είναι ένας ακόμη πόλεμος στη Μέση Ανατολή.

Και τώρα μοιάζει αυτό να συμβαίνει.

Από κρίση σε κρίση

Η ιστορία του δολαρίου ως παγκόσμιου αποθεματικού νομίσματος είναι μια ιστορία αλλεπαλλήλων κρίσεων.

Η πρόσφατη ιστορία είδε την πιστωτική φούσκα της δεκαετίας του '90 να τελειώνει με την… τρέλα των «dot.com» και την κατάρρευσή της, ακολουθούμενη από αυτό που κοινώς αποκαλείται Μεγάλη Χρηματοπιστωτική Κρίση του 2008-2009.

Τώρα αντιμετωπίζουμε μια ακόμη μεγαλύτερη κρίση.

Είναι δυνατόν να κλωτσήσουμε το τενεκεδάκι στο δρόμο για άλλη μια φορά;

Φαίνεται απίθανο, ακόμη και αν χρησιμοποιηθεί η προηγούμενη εμπειρία επιτυχημένων κρατικών διασώσεων από οικονομικές κρίσεις.

Αλλά αυτή τη φορά, ο Παγκόσμιος Νότος, τα κράτη που στέκονται στη μία πλευρά όλων αυτών, αλλά βρίσκουν τα νομίσματά τους να έχουν υποστεί σοβαρή ζημιά από ένα δολάριο που βρίσκεται σε φθίνουσα πορεία, ένα δολάριο που οδηγεί σε ένα περιβάλλον υψηλών επιτοκίων μια παγκόσμια οικονομία που δεν γνωρίζει άλλη συνταγή.

Ο μη χρηματοοικονομικός κόσμος βρίσκεται στα πρόθυρα της εγκατάλειψης της αμερικανικής ηγεμονίας για ένα νέο μοντέλο που αναδύεται από την Ασία.

Η μετάβαση σε ένα νέο παγκόσμιο status quo είναι βέβαιο ότι θα είναι μια δύσκολη υπόθεση.

Για το γεγονός ότι η κυβέρνηση των ΗΠΑ έχει παγιδευτεί σε μια παγίδα χρέους και αναγκάζεται να δανείζεται εκθετικά αυξανόμενα ποσά μόνο και μόνο για να πληρώσει τους τόκους του τεράστιου χρέους της, δεν ευθύνονται άλλα κράτη.

Πολλά από αυτά, με τη σειρά τους, αναγκάζονται να πληρώσουν ακόμη υψηλότερα επιτόκια, ανεξάρτητα από τη δημοσιονομική τους θέση και ανεξάρτητα από το εμπορικό τους ισοζύγιο.

Ωστόσο, τα νομίσματά τους εξακολουθούν να αποδυναμώνονται ακόμη και έναντι ενός φθίνοντος δολαρίου.

Το τέλος του κεϋνσιανισμού

Το μάθημα για όλους αυτούς είναι να μην ακούν τους οικονομολόγους που προβάλλουν κεϋνσιανές και νομισματικές θεωρίες.

Οι Ρώσοι με εμπορικό πλεόνασμα και αναλογία χρέους προς ΑΕΠ κάτω του 20% ακόμη και όταν βρίσκονται σε πόλεμο έχουν συγκριτικά καλύτερες επιδόσεις από την κυβέρνηση των ΗΠΑ.

Ωστόσο, το ρούβλι εξακολουθεί να καταρρέει, αναγκάζοντας την κεντρική τράπεζα της Ρωσίας να αυξήσει το βραχυπρόθεσμο επιτόκιο στο 15%.

Ο λόγος είναι απλώς ότι κανείς δεν εμπιστεύεται τα ρούβλια, αλλά εξακολουθεί να πιστεύει στο δολάριο ως ασφαλές καταφύγιο.

Ωστόσο, υπάρχουν όλα τα σημάδια ότι η 52χρονη εποχή του δολαρίου fiat τελειώνει.

Ορισμένες ξένες κυβερνήσεις φαίνεται να ρευστοποιούν τις θέσεις τους σε αμερικανικά assets, εκπεφρασμένα σε δολάριο, προκειμένου να προστατεύσουν το δικό τους νόμισμα.

Η Ιαπωνία, η οποία αγωνίζεται να προστατεύσει το γιεν της από περαιτέρω κατάρρευση, πουλά αμερικανικά assets, όπως και η Κίνα (αν και για αυτήν μπορεί να υπάρχουν και πολιτικοί λόγοι).

Οι αρνητικές επιπτώσεις της παγίδας του χρέους του δολαρίου είναι εμφανείς στην αδυναμία του γιεν, του γιουάν, της ρουπίας και του ευρώ.

Η επίδραση της ισχύος του δολαρίου σε μικρότερα νομίσματα είναι ακόμη χειρότερη.

Ανίσχυρη η Federal Reserve

Όλοι υποθέτουν ότι η Fed πρέπει και θα δώσει τέλος σε αυτήν την τρέλα, κυρίως λόγω των συνεπειών για τις υπερχρεωμένες αμερικανικές επιχειρήσεις, τις τράπεζες και τα δημοσιονομικά.

Τι συμβαίνει, όμως, αν η Fed είναι ανίσχυρη, τι γίνεται αν η κατάσταση κλιμακώνεται πέρα από τον έλεγχό της και τι γίνεται αν με τη μείωση του επιτοκίου των κεφαλαίων της, το δολάριο απλώς θα αποδυναμωνόταν ωθώντας ανοδικά τις τιμές καταναλωτή;

Και τι γίνεται αν το Υπουργείο Οικονομικών δηλώσει αδυναμία όσον αφορά τη χρηματοδότηση του μαζικού δανεισμού της κυβέρνησης ακόμη και με υψηλότερα επιτόκια;

Ξαφνικά, αυτό φαίνεται να είναι όλο και πιο πιθανό.

Ο Παγκόσμιος Νότος θα πρέπει να βρει μια εναλλακτική λύση για να προστατεύει την αξία των νομισμάτων στις αγορές συναλλάγματος εν μέσω υποχώρησης του δολαρίου.

Η πίεση για ένα εντελώς νέο νομισματικό σύστημα τις αναδυόμενες οικονομίες αυξάνεται.

Υπάρχει μόνο μία απάντηση, και αυτή είναι να εγκαταλείψουμε το δολάριο και να επιστρέψουμε με μια μορφή κανόνα του χρυσού.

Ο χρυσός είναι το πραγματικό υγιές και νόμιμο «χρήμα» διεθνώς, του οποίου η αξία είναι σταθερή με την πάροδο του χρόνου.

Ο κόσμος μαθαίνει με τον σκληρό τρόπο ότι η ανεξέλεγτη πίστωση παράγει αστάθεια.

Και καθώς οι ΗΠΑ βυθίζονται βαθύτερα στην παγίδα του χρέους τους, μια πιστωτική κρίση με προέλευση τα νομίσματα μόλις αρχίζει.

Δεν είναι μόνο το δολάριο σε κρίση.

Ακολουθώντας τις ίδιες νομισματικές και οικονομικές πολιτικές, η Ευρωζώνη, η Ιαπωνία και το Ηνωμένο Βασίλειο αντιμετωπίζουν παρόμοιες δυσκολίες…

Το πετρέλαιο και το δολάριο

Αναφέρθηκε η συμμαχία μεταξύ της Ρωσίας, της Σαουδικής Αραβίας και του Ιράν, οι οποίες με το Συμβούλιο Συνεργασίας του Περσικού Κόλπου κυριαρχούν στις παγκόσμιες προμήθειες πετρελαίου και φυσικού αερίου.

Αυτά τα κράτη έχουν συμφέρον να διασφαλίσουν ότι η αξία του πετρελαίου, η τιμή του οποίου μειώνεται σε δολάρια, θα διατηρείται σε πραγματικούς όρους.

Επιπλέον, η Ρωσία βλέπει τις τιμές της ενέργειας ως ένα οικονομικό όπλο χρήσιμο για την άσκηση πίεσης στα ευρωπαϊκά μέλη του ΝΑΤΟ ώστε να τα αποσπάσει από την επιρροή των ΗΠΑ.

Και τώρα αντιμετωπίζουμε ένα νέο σημείο ανάφλεξης μεταξύ του Ισραήλ και της Hamas, το οποίο είναι πιθανό να επεκταθεί σε μια σύγκρουση που περιλαμβάνει Αμερική και Ιράν, η οποία θα μπορούσε να οδηγήσει στο κλείσιμο των Στενών του Ορμούζ, και πιθανώς και του Σουέζ.

Προς το παρόν, οι αγορές είναι ψύχραιμες μπροστά σε αυτούς τους παράγοντες.

Όμως, καθώς η κατάσταση εξελίσσεται, αυτό είναι απίθανο να διαρκέσει και οι τιμές του πετρελαίου και του φυσικού αερίου θα μπορούσαν να αυξηθούν σημαντικά καθώς αυτοί οι κίνδυνοι αυξάνονται.

Τα ευρωπαϊκά ενεργειακά αποθέματα είναι ανεπαρκή για να δούμε την Ευρώπη τον χειμώνα και τα στρατηγικά αποθέματα των ΗΠΑ εξαντλούνται.

Δεν υπάρχει καλύτερη συγκυρία για αυτό το καρτέλ του OPEC+ να αναγκάσει τις τιμές υψηλότερες, και με την πρόσφατη μείωση της προσφοράς 1,3 εκατομμυρίων βαρελιών πετρελαίου την ημέρα, αυτό ακριβώς κάνουν οι Σαουδάραβες και η Ρωσία.

Οι τιμές του πετρελαίου θέρμανσης και του diesel είναι επίσης πιθανό να αυξηθούν σημαντικά, έστω και μόνο επειδή η Ρωσία έχει σταματήσει να εξάγει αυτά τα αποστάγματα.

Η σημασία του diesel έγκειται στο ότι πάνω από το 95% όλων των logistics διανομής λειτουργούν με diesel , αυξάνοντας το κόστος παραγωγής και παράδοσης όλων των καταναλωτικών αγαθών.

Οι ισολογισμοί των τραπεζών

Οι τιμές καταναλωτή είναι αυτό που προσέχουν οι κεντρικές τράπεζες όταν καθορίζουν τα επιτόκια.

Και λόγω των ενεργειακών παραγόντων, οι προοπτικές είναι να επιταχυνθεί ο ρυθμός αύξησης των τιμών καταναλωτή και πωλήσεων χονδρικής.

Επιπλέον, οι ισολογισμοί των εμπορικών τραπεζών έχουν υψηλή μόχλευση και οι αξίες των επενδύσεων σε ομόλογα μειώνονται ενώ το κόστος χρηματοδότησης έχει αυξηθεί πάνω από τις αποδόσεις τους.

Διαπιστώνουν ότι τα δάνεια για εμπορικά ακίνητα και τα δάνεια προς τις επιχειρήσεις απειλούνται από υψηλότερα επιτόκια και συνθήκες ύφεσης.

Στο τρέχον περιβάλλον των υψηλών επιτοκίων, υπάρχουν πολύ λίγοι επενδυτές για αυτά τα περιουσιακά στοιχεία εάν οι τράπεζες αναγκαστούν να ρευστοποιήσουν εξασφαλίσεις έναντι δανεισμού.

Κατά συνέπεια, μειώνουν τον τραπεζικό δανεισμό και περιορίζουν όπου μπορούν τον κίνδυνο αθέτησης χρέους από τους ισολογισμούς τους.

Αυτός είναι ο λόγος για τον οποίο ανεξάρτητα από την πολιτική της κεντρικής τράπεζας, η έλλειψη πιστώσεων οδηγεί τα επιτόκια δανεισμού υψηλότερα και το κόστος του νέου χρέους βαίνει αυξανόμενο, εάν η πίστωση είναι πραγματικά διαθέσιμη - κάτι που συμβαίνει όλο και σπάνια.

Είναι μια παραδοσιακή πιστωτική κρίση, την οποία ο κόσμος δεν έχει δει από τη δεκαετία του 1970.

Και μόλις ξεκίνησε…

Η παγκόσμια παγίδα χρέους

Αυτές οι συνθήκες είναι πολύ διαφορετικές από τη μακροχρόνια πτώση των επιτοκίων από τη δεκαετία του 1980 και την επακόλουθη περίοδο κατά την οποία παρέμειναν στο ή κάτω από το μηδενικό όριο.

Ο κόσμος των νομισμάτων fiat (τα νομίσματα που εκδίδουν οι κεντρικές τράπεζες) έχει αποσταθεροποιηθεί, όχι από την αποσύνδεση από τον χρυσό και την προσαρμογή της αγοράς σε αυτόν όπως συνέβαινε στη δεκαετία του 1970, αλλά από την ακραία μείωση των επιτοκίων, τις πληθωριστικές πιέσεις, τη μη παραγωγική δημιουργία χρέους και τις τεράστιες υπερβάσεις του δημόσιου χρέους.

Οι λόγοι χρέους προς ΑΕΠ της ομάδας χωρών της G7 το 2022 ήταν κατά μέσο όρο 128%.

Επικεφαλής αυτής της λίστας ήταν η Ιαπωνία με 260,1%, ακολουθούμενη από την Ιταλία με 144%, τις ΗΠΑ με 121,3%, τη Γαλλία με 111,8%, τον Καναδά με 107,4%, το Ηνωμένο Βασίλειο με 101,9% και τη Γερμανία με 61,8%.

Οι συνθήκες συναλλαγματικής αστάθειας της δεκαετίας του 1970 με τα υψηλότερα επιτόκια επανήλθαν, γεννώντας ένα πρωταρχικό ερώτημα: πώς θα συνεχίσουν να χρηματοδοτούνται αυτά τα δημοσιονομικά ελλείμματα;

Οι αποδόσεις των ομολόγων

Τα ελλείμματα των ΗΠΑ χρηματοδοτούνταν από τις αρχές της δεκαετίας του 1980 έναντι μιας μακροπρόθεσμης τάσης μείωσης των αποδόσεων των ομολόγων, έτσι κάθε συμμετέχων σε δημοπρασίες ομολόγων γνώριζε ότι με τον χρόνο οι αξίες των ομολόγων θα βελτιώνονταν πάντα, ακόμη και αν οι βραχυπρόθεσμες προοπτικές ήταν αβέβαιες.

Αυτό δεν ισχύει πλέον.

Αν και θα ήταν λάθος να αγνοήσουμε με μια τάση αύξησης των επιτοκίων, θα υπάρξουν στιγμές που οι πλειστηριασμοί είναι βέβαιο ότι θα αποτύχουν – δηλαδή δεν θα υπάρχει επιθυμία έκθεσης στο αμερικανικό χρέος.

Στη δεκαετία του 1970, αυτό συνέβη αρκετές φορές στο Ηνωμένο Βασίλειο, κυρίως επειδή το Υπουργείο Οικονομικών του Ηνωμένου Βασιλείου διαχειριζόταν αποτελεσματικά το γραφείο διαχείρισης χρέους μέσω του ελέγχου της Τράπεζας της Αγγλίας και οι αξιωματούχοι του Υπουργείου Οικονομικών δεν καταλάβαιναν τις αγορές.

Φανταστείτε τι θα έκαναν παρόμοια ποσοστά χρηματοδότησης στα δημόσια οικονομικά σήμερα, με τον δείκτη χρέους της G7 να είναι κατά μέσο όρο 128% πέρυσι.

Σχετικά γρήγορα, ορισμένες κυβερνήσεις είναι βέβαιο ότι θα αντιμετωπίσουν σοβαρές δυσκολίες χρηματοδότησης, οι οποίες μπορούν να επιλυθούν μόνο με απροκάλυπτα πληθωριστικά μέσα.

Η κατάρρευση του τραπεζικού συστήματος

Έχει καταρρεύσει το τραπεζικό σύστημα των κρατών της G7

Ένα περαιτέρω πρόβλημα που προκύπτει από τις υπερβολές του παρελθόντος είναι ότι ολόκληρο το τραπεζικό σύστημα από τις κεντρικές τράπεζες και κάτω βρίσκεται σε δεινή θέση.

Οι κεντρικές τράπεζες που εφάρμοσαν το QE (νομισματική χαλάρωση) το έκαναν σε συνδυασμό με την διατήρηση των επιτοκίων σε ιδιαίτερα χαμηλά επίπεδα.

Η επακόλουθη άνοδος των επιτοκίων οδήγησε σε σημαντικές απώλειες από την αγορά, εξαλείφοντας τα ίδια κεφάλαιά τους πολλές φορές όταν καταγραφούν ρεαλιστικά στα βιβλία τους.

Οι κεντρικές τράπεζες ισχυρίζονται ότι αυτό δεν είναι σχετικό επειδή σκοπεύουν να διατηρήσουν τις επενδύσεις τους μέχρι τη λήξη.

Ωστόσο, σε οποιαδήποτε διάσωση εμπορικών τραπεζών, η τεχνική χρεοκοπία τους θα μπορούσε να γίνει εμπόδιο, υπονομεύοντας την πίστη στα νομίσματά τους.

Ως αποθεματικό νόμισμα για ολόκληρο το παγκόσμιο σύστημα νομισμάτων fiat, το δολάριο και όλες οι τραπεζικές πιστώσεις που βασίζονται σε αυτό είναι πιθανό να είναι το επίκεντρο μιας παγκόσμιας τραπεζικής κρίσης.

Εάν άλλα νομίσματα αποδυναμωθούν ή αποτύχουν, θα μπορούσε να υπάρξει μια προσωρινή φυγή κεφαλαίων προς το δολάριο προτού υπάρξει μια ευρύτερη μετάδοση της κρίσης.

Αλλά αν το δολάριο αποτύχει πρώτα, όλα τα υπόλοιπα αποτυγχάνουν επίσης.

Η κατάσταση του αμερικανικού τραπεζικού συστήματος είναι επομένως θεμελιώδης για την παγκόσμια οικονομία.

Η κατάρρευση της τραπεζικής πίστης

Όμως υπάρχουν πλέον ενδείξεις ότι όχι μόνο δεν αυξάνεται πλέον η τραπεζική πίστη των ΗΠΑ, αλλά συρρικνώνεται απότομα.

Πρόσφατα, έχοντας εκτοξευθεί από το μηδέν στο υψηλό των 2.334,3 δισεκατομμυρίων δολαρίων τον περασμένο Σεπτέμβριο, τα reverse repos μειώθηκαν στη συνέχεια κατά 1.250 δισεκατομμύρια δολάρια.

Εάν αφαιρεθούν οι τραπεζικές καταθέσεις δείχνει ότι η πραγματική συρρίκνωση της τραπεζικής πίστης είναι 1.918 δισεκατομμύρια δολάρια, η οποία είναι μείωση 9,4% από το υψηλό σημείο νωρίτερα φέτος.

Αυτή η συρρίκνωση της πίστωσης στο τραπεζικό σύστημα είναι πιθανό να οφείλεται στη μετατροπή των reverse repos σε γραμμάτια του Δημοσίου, το βραχυπρόθεσμο δημόσιο χρέος που θεωρείται η ασφαλέστερη μορφή επένδυσης.

Είναι απολύτως συνεπής με την αφαίρεση του κινδύνου στις πραγματικές και σκιώδεις τραπεζικές πιστώσεις,

Η κατάσταση που αντιμετωπίζουν τα άλλα μεγάλα νομίσματα fiat διαφέρει μόνο στις λεπτομέρειες.

Είναι λυπηρό το γεγονός ότι οι κανονισμοί της Βασιλείας ΙΙΙ αντιμετώπισαν προβλήματα ρευστότητας του ισολογισμού, αλλά απέτυχαν να περιορίσουν την υπερβολική επέκταση της τραπεζικής πίστης σε σχέση με το κεφάλαιο των μετόχων.

Κατά συνέπεια, οι ρυθμιστικές αρχές στην Ευρωζώνη και την Ιαπωνία ανέχτηκαν δείκτες ενεργητικού προς μετοχές πάνω από είκοσι φορές για τις παγκόσμιες συστημικά σημαντικές τράπεζές τους, όταν στο παρελθόν οι δείκτες δώδεκα έως δεκαπέντε φορές θεωρούνταν επικίνδυνα υψηλοί.

Η συρρίκνωση της τραπεζικής πίστωσης είναι επομένως πιθανό να είναι πιο καταστροφική σε αυτές τις χώρες από ό,τι στις ΗΠΑ, όπου οι δείκτες για τις μεγάλες εμπορικές τράπεζες είναι συνήθως μικρότεροι από δωδεκαπλάσιοι.

Υπάρχουν επίσης παράγοντες εκτός ισολογισμού, κυρίως υποχρεώσεις σε ρυθμιζόμενες και εξωχρηματιστηριακές αγορές παραγώγων, .

Σύμφωνα με την Τράπεζα Διεθνών Διακανονισμών, οι ανοικτές θέσεις σε ρυθμιζόμενα συμβόλαια μελλοντικής εκπλήρωσης ανήλθαν συνολικά σε 37 τρισεκατομμύρια δολάρια τον Ιούνιο του 2023 και τον Δεκέμβριο του περασμένου έτους, η πλασματική αξία των εξωχρηματιστηριακών παραγώγων ανερχόταν σε επιπλέον 630 τρισεκατομμύρια δολάρια, δίνοντάς μας συνολικά 667 τρισεκατομμύρια δολάρια.

Οι τράπεζες, οι ασφαλιστικές εταιρείες και τα συνταξιοδοτικά ταμεία είναι οι αντισυμβαλλόμενοι σε αυτές τις συναλλαγές και η αποτυχία ενός σημαντικού παίκτη θα μπορούσε να απειλήσει ολόκληρο το δυτικό χρηματοπιστωτικό σύστημα.

Η μεγάλη εικόνα είναι μια «φούσκα» περιουσιακών στοιχείων που έφτασε στο τέλος της.

Γεωπολιτική στροφή και επιστροφή του χρυσού

Το πρόβλημα του νομίσματος fiat είναι πιθανό να καταστεί πιο άμεσο από έναν νέο παράγοντα σχεδόν τεσσάρων δισεκατομμυρίων ανθρώπων που ζουν σε περιβάλλον ταχείας εκβιομηχάνισης υπό την ηγεσία της Κίνας και της Ρωσίας.

Τα στοιχεία υποδηλώνουν έντονα ότι αυτοί οι δύο σημαντικοί παίκτες βλέπουν τα νομισματικά ζητήματα παρόμοια ότι είναι τώρα έτοιμοι να προστατευτούν από μια επικείμενη κατάρρευση των νομισμάτων των δυτικών εχθρών τους.

Η Κίνα και η Ρωσία έχουν συσσωρεύσει σημαντικές ποσότητες χρυσού και η παραγωγή από τα χρυσωρυχεία είναι η μεγαλύτερη στον κόσμο μακράν.

Η προοπτική επιστροφής των ασιατικών ηγετών στα πρότυπα του χρυσού είναι βέβαιο ότι θα τραβήξει την προσοχή από τα νομίσματα fiat και το «τυπωμένο πληθωριστικό χρήμα».

Η πιθανότητα κατάρρευσης του δολαρίου ενισχύεται από τη σειρά των αποτυχημένων εξωτερικών πολιτικών των ΗΠΑ.

Το Ιράκ, η Συρία και το Αφγανιστάν βρίσκονται στη λίστα, με άλλα εγχειρήματα, όπως η κατάρρευση της Λιβύης που δημιούργησε τον όλεθρο με το μεταναστευτικό στην Ευρώπη.

Φαίνεται ότι η Ουκρανία είναι επίσης μια χαμένη υπόθεση.

Και τώρα, η δυτική συμμαχία ταλαντεύεται πίσω από το Ισραήλ στην αμφιλεγόμενη προσπάθειά του να ξεριζώσει τη Hamas από τη Γάζα.

Οποιαδήποτε αντικειμενική ανάλυση δείχνει ότι η εμπλοκή των ΗΠΑ είναι πολύ πιθανό να φέρει τη Hezbollah στη σύγκρουση, στην οποία εμπλέκονται η Συρία και το Ιράν.

Υπάρχουν αμερικανικά περιουσιακά στοιχεία στη Συρία, τα οποία στη συνέχεια θα γίνουν στόχος για το Ιράν, και το Ιράν μπορεί εύκολα να μπλοκάρει τα Στενά του Ορμούζ, πνίγοντας το 20% της παγκόσμιας προσφοράς πετρελαίου και το 18% του LNG.

Ένα δίλημμα και η σίγουρη ήττα…

Σε αυτή την περίπτωση, οι τιμές της ενέργειας θα εκτοξευθούν προφανώς πολύ υψηλότερα, ωθώντας απότομα τα επιτόκια στη αμάδα των G7.

Η ορθολογική ανάλυση υποδηλώνει ότι αυτή η δυνατότητα θα διασφάλιζε ότι η Αμερική και οι εταίροι της στο ΝΑΤΟ θα πρέπει να υποχωρήσουν και να επιχειρήσουν μια διπλωματική λύση.

Τα στοιχεία είναι αντίθετα, με την Αμερική και τη Βρετανία να στέλνουν αεροπλανοφόρα στην Ανατολική Μεσόγειο και τα ρωσικά μαχητικά Mig να περιπολούν στη Μαύρη Θάλασσα σε κοντινή απόσταση από τα αεροπλανοφόρα της δυτικής συμμαχίας.

Αυτό που έχει αλλάξει είναι η μουσουλμανική ενότητα, που συγχωνεύεται ακόμη περισσότερο από τις παράπλευρες ζημιές του Ισραήλ εναντίον των Παλαιστινίων πολιτών.

Τόσο οι Σουνίτες όσο και οι Σιίτες Μουσουλμάνοι, που αντιπροσωπεύουν δύο δισεκατομμύρια ανθρώπους, είναι τώρα ενωμένοι ενάντια στη δυτική συμμαχία και τον πολιτισμό της.

Η πολιτική των ΗΠΑ για διαίρει και βασίλευε δεν λειτουργεί πλέον

Εάν εμπλακούν στρατιωτικά στη Μέση Ανατολή, οι ΗΠΑ θα στερηθούν την υποστήριξη πρώην περιφερειακών εταίρων και αναπόφευκτα η απειλή για τις προμήθειες πετρελαίου θα διχάσει τους εταίρους της στο ΝΑΤΟ.

Εάν αποφασίσει να μην εμπλακεί, αυτό θα επιβεβαιώσει στη Μέση Ανατολή και στον Παγκόσμιο Νότο ότι οι μέρες της ως παγκόσμιος ηγεμόνας έχουν τελειώσει.

Σε κάθε περίπτωση, οι προοπτικές για το δολάριο δεν είναι καλές.

Σε ένα σενάριο πολέμου, μπορεί να υπάρξει μια προσωρινή φυγή προς το δολάριο πριν γίνουν καλύτερα κατανοητές οι επιπτώσεις για τα επιτόκια και τις αξίες των χρηματοπιστωτικών περιουσιακών στοιχείων.

Εάν οι ΗΠΑ υποχωρήσουν, μπορεί να υπάρξει ένα προσωρινό ράλι ανακούφισης στα χρηματοοικονομικά περιουσιακά στοιχεία, αλλά το μήνυμα είναι ότι το δολάριο είναι υπερεκτιμημένο και θα πρέπει η αξία του να συνδεθεί με τον χρυσό στο πλαίσιο της αγοράς συναλλάγματος στο πλαίσιο μιας νομισματικής τάξης με πολλούς παίκτες.

www.bankingnews.gr

Σχόλια αναγνωστών