Η Κίνα και η Ρωσία και το τέλος της αμερικανικής οικονομικής ηγεμονίας

Σχετικά Άρθρα

Η συνωμοσία του δολαρίου - Krugman: Τα πάντα καλύπτονται από μια χάλκινη λεκάνη - Γιατί ετοιμάζεται η Christine Lagarde (ΕΚΤ)

To καλπάζον δολάριο έστειλε τον χρυσό κάτω από τα 1.920 δολάρια

Προς το παρόν, το δολάριο φαίνεται να ενισχύεται από την αύξηση των αποδόσεων των ομολόγων του αμερικανικού δημοσίου.

Ωστόσο, οι περαιτέρω απώλειες στα χαρτοφυλάκια των ξένων επενδυτών είναι πιθανό να αυξηθούν, οδηγώντας σε μαζικό sell off το αμερικανικό νόμισμα – σύμβολο της αμερικανική κυριαρχίας.

Δεν είναι γενικά γνωστό πόσα αμερικανικά assets αποτιμημένα σε δολάρια ανήκουν σε αλλοδαπούς, ενώ το μεγαλύτερο μέρος τους διακρατείται εκτός του τραπεζικού συστήματος των ΗΠΑ.

Και την ίδια ώρα η ποσότητα ξένου νομίσματος που κατέχουν οι Αμερικανοί για να «απορροφήσουν» αυτές τις πωλήσεις είναι συγκριτικά πολύ μικρή.

Τα υψηλότερα επιτόκια και οι αποδόσεις των ομολόγων απειλούν επίσης να αποσταθεροποιήσουν το παγκόσμιο χρηματοπιστωτικό σύστημα - ένα πρόβλημα που αντιμετωπίζουν εξίσου η Ευρωζώνη, το Ηνωμένο Βασίλειο και η Ιαπωνία.

Πώς μπορεί όμως η κυβέρνηση των ΗΠΑ να προστατευθεί από αυτόν τον κίνδυνο;

Ο ρόλος των αποθεμάτων

Η μόνη απάντηση είναι να παραδεχτούμε το τέλος της εποχής των νομισμάτων της κεντρικής τράπεζας (fiat) και την επαναφορά του δολαρίου σε έναν κανόνα χρυσού.

Ωστόσο, η κυβέρνηση των ΗΠΑ δεν έχει τη νομοθετική εντολή βάσει του Συντάγματος να προχωρήσει στις απαιτούμενες ενέργειες και επίσημα τουλάχιστον εξακολουθεί να αρνείται την ανάγκη σταθεροποίησης του νομίσματος.

Τα αποθέματα χρυσού του Υπουργείου Οικονομικών των ΗΠΑ είναι σχεδόν βέβαιο ότι βρίσκονται σε αποδρομή….

Επιπλέον, δεδομένου ότι οι ασιατικές οικονομίες έχουν συσσωρεύσει σημαντικά αποθέματα χρυσού εκτός από τα επίσημα αποθέματά τους, είναι βέβαιο ότι θα υπάρξει έντονη προθυμία να παραχωρήσουν οικονομική ισχύ στη Ρωσία και την Κίνα υποστηρίζοντας την επιστροφή στα πρότυπα του χρυσού.

Το συμπέρασμά μου είναι ότι η εποχή του παγκόσμιου νομισματικού συστήματος που βασίζεται στο δολάριο τελειώνει με ταχείς ρυθμούς, και για τις ΗΠΑ και το δολάριο δεν μπορεί να υπάρξει «σχέδιο Β».

Τα στοιχεία

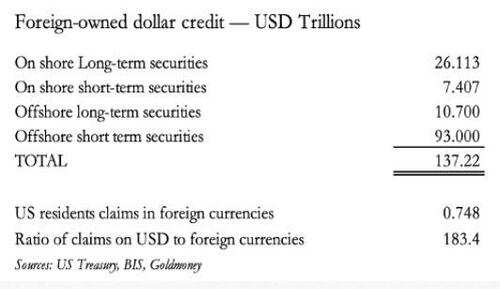

Για να συνοψίσουμε τα στοιχεία, οι ξένοι επενδυτές κατέχουν ή είναι εκτεθειμένει σε αμερικανικά assets που αποτιμώνται σε 137 τρισ. δολάρια.

Εάν αποφασίσουν μαζικά να αρχίσουν να μειώνουν την έκθεσή τους, οι κάτοικοι των ΗΠΑ έχουν λιγότερο από ένα τρισεκατομμύριο ισοδύναμο σε ξένα νομίσματα για να πουλήσουν σε αντάλλαγμα.

Στην ορολογία των αγορών, το δολάριο θα οδηγηθεί σε sell off λόγω υπερπροσφοράς.

Αυτός είναι ο πραγματικός κίνδυνος από την αύξηση των επιτοκίων.

Καθώς ανεβαίνει το κόστος δανεισμού, η φθίνουσα αξία των μακροπρόθεσμων τίτλων ξένης ιδιοκτησίας συνολικού ύψους 37 τρισεκατομμυρίων δολαρίων απλώς θα επιταχύνει τεράστιες αλλαγές στις τοποθετήσεις και τη ρευστοποίηση του δολαρίου.

Αυτό δεν θα αντισταθμιστεί τη ρευστοποίηση από ξένους επενδυτές αμερικανικών assets για έναν απλό λόγο.

Όσοι ξένοι διακρατούν αμερικανικά assets τα κατέχουν σχεδόν όλα σε μορφή ADR, τιμολογημένα σε δολάρια.

Σε ένα περιβάλλον αυξανόμενων επιτοκίων, η αξία τους θα μειωθεί επίσης και έτσι μπορούμε να περιμένουμε και από τους Αμερικανούς επενδυτές να ξεφορτωθούν αμερικανικούς τίτλους.

Η πώληση ενός asset αποτιμημένου σε δολάρια από εγχώριο επενδυτή δεν οδηγεί σε πώληση υποκείμενου ξένου νομίσματος, ενώ η πώληση ενός τίτλου σε δολάρια από ξένο κάτοχο είναι σχεδόν βέβαιο ότι οδηγήσει σε αυτό – εκτός εάν η ομάδα ξένων επενδυτών συνολικά αρκείται να προσθέσει στις βραχυπρόθεσμες τοποθετήσεις της προθεσμιακούς τίτλους σε δολάρια.

Το παρασκήνιο μιας νέας κρίσης του δολαρίου

Δεν είναι ποτέ συνετό να ακολουθούνται πολιτικές και οικονομικές πολιτικές με τυφλό τρόπο.

Αλλά αυτό φαίνεται να κάνει η κυβέρνηση των ΗΠΑ.

Το 1971, έχοντας ξεκινήσει μια πολιτική υποκατάστασης του χρυσού με το δολάριο ως παγκόσμιου αποθεματικού νομίσματος, υπάρχει κάθε λόγος να φοβόμαστε ότι ο μετασχηματισμός του δολαρίου σε υγιές χρήμα είναι πολιτικά αδύνατος.

Οι σημαντικότεροι λόγοι είναι δύο: το δολάριο χάνει την ισχύ του ως παγκόσμιο αποθεματικό νόμισμα και τα επιτόκια αυξάνονται, μια κατάσταση που θα μπορούσε να μετατραπεί σε ύφεση, αποσταθεροποιώντας το «βουνό του χρέους» (η εξυπηρέτησή του καθίσταται ολοένα και πιο προβληματική) γεγονός που συνιστά την άλλη πλευρά της υπερμόχλευσης του αμερικανικού και παγκόσμιου χρηματοπιστωτικού συστήματος.

Ο ρόλος της Ρωσίας και της Κίνας

Για την κυβέρνηση των ΗΠΑ, ο επείγων χαρακτήρας της εξέτασης ενός κανόνα χρυσού για το δολάριο είναι εμφανής, επειδή οι ασιατικές υπερδυνάμεις - Ρωσία και Κίνα - είναι σε θέση να τοποθετήσουν τα ρούβλια και το γιουάν τους σε σταθερές ισοτιμίες βασισμένες στο χρυσό.

Η ευκολία με την οποία η Ρωσία μπορεί να το κάνει έχει αποδειχθεί.

Αλλά αν η Ρωσία το κάνει, είναι βέβαιο ότι θα υπονομεύσει μοιραία τη θέση του δολαρίου.

Και δεν έχει γίνει ευρέως αντιληπτό ότι η Κίνα ενθαρρύνει ξανά τους πολίτες της να αγοράσουν χρυσό.

Ως εκ τούτου, θα πρέπει να υποθέσουμε ότι η Ρωσία θα αναγκαστεί να λάβει ουσιαστικά βήματα για να σταθεροποιήσει το ρούβλι, κάτι που μπορεί να γίνει μόνο με την επιστροφή του ρουβλίου σε έναν κανόνα χρυσού.

Επιπλέον, στην οικονομία της Ρωσίας έχει διαμορφωθεί ένα περιβάλλον χαμηλής φορολόγησης, το οποίο θα ωφελούνταν πολύ από τα επιτόκια που αντικατοπτρίζουν της αξία του χρυσού σε σύνδεση με τα εμπορεύματα σε αντίθεση με τα ρούβλια της κεντρικής τράπεζας.

Το ετήσιο επιτόκιο σε ρούβλια που είναι επί του παρόντος στο 16%, μπορούμε να περιμένουμε ότι αυτό θα μειωθεί στο 3% σε πολύ μικρό χρονικό διάστημα με τεράστια οικονομικά οφέλη.

Υπάρχουν ενδείξεις ότι οι Ρώσοι, συμπεριλαμβανομένου του Putin, κατανοούν αυτό το σημείο.

Το τέλος του κεϋνσιανισμού

Ένα υγιές δολάριο απαιτεί μια εντελώς διαφορετική πολιτική, στρατηγική και οικονομική λογική από αυτούς που δραστηριοποιούνται αυτή τη στιγμή στην Ουάσιγκτον.

Αντίθετα, η κεϋνσιανή λογική απαιτεί από το κράτος να αυξήσει τη δημοσιονομική και νομισματική του υποστήριξη στην οικονομία για να αποτρέψει την ύφεση.

Και οι υπεύθυνοι χάραξης πολιτικής είναι ικανοποιημένοι από πρόσφατη σταθερότητα των τιμών με χαμηλότερα επιτόκια σχέση με την αστάθεια της δεκαετίας του 1970, όταν το δολάριο fiat εισήχθη.

Πιστεύουν ότι το πρόβλημα του πληθωρισμού είναι εξωγενές και όχι συνέπεια προηγούμενων νομισματικών πολιτικών .

Και υποστηρίζουν ότι μια περίοδος υψηλών επιτοκίων - τουλάχιστον σε επίπεδα όχι πολύ υψηλότερα από τα σημερινά - θα είναι ικανή για την επιστροφή του Δείκτη Τιμών Καταναλωτή προς τον στόχο του 2%.

Το σύνδρομο της Στοκχόλμης

Η Αμερική είναι παγιδευμένη σε μια πολιτική και οικονομική εκδοχή του συνδρόμου της Στοκχόλμης.

Ωστόσο, υπάρχουν ορισμένοι αναλυτές με επιρροή που αρχίζουν να το βλέπουν αυτό ως ευσεβή πόθο, και ότι οι τιμές της ενέργειας ιδιαίτερα όχι μόνο ανεβαίνουν αλλά θα συνεχίσουν να το κάνουν

Η μονάδα Global Equity Research της JPMorgan προβλέπει τώρα τιμές 150 δολ. για το Brent.

Οι συνέπειες για τις τιμές του πετρελαίου θέρμανσης και του ντίζελ είναι ιδιαίτερα ολέθριες.

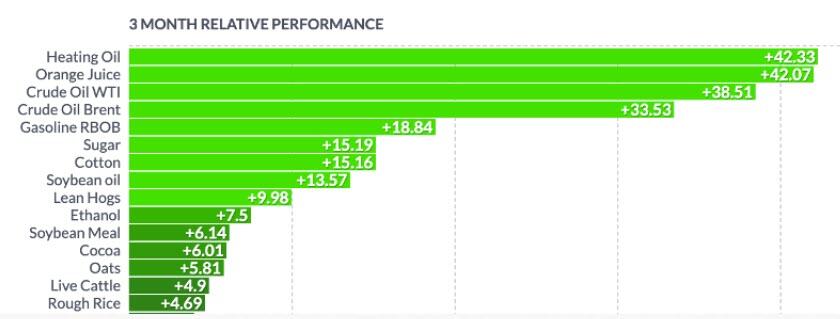

Οι αξίες των εν λόγω εμπορευμάτων ήδη ανεβαίνουν, όπως δείχνει η ανάλυση των κινήσεων των τιμών της ενέργειας και των εμπορευμάτων τους τελευταίους τρεις μήνες.

Το πληθωριστικό σοκ ενόψει του χειμώνα στις ΗΠΑ περιλαμβάνει ορισμένα βασικά τρόφιμα, γεγονός που δείχνει ότι οποιαδήποτε κίνηση προς την κανονικότητα του ΔΤΚ είναι πολύ μακριά.

Και μετά υπάρχει η διάχυτη άγνοια όσον αφορά τις συνέπειες του τραπεζικού πιστωτικού κύκλου που εισέρχεται στην περιοριστική του φάση.

Τα αποτελέσματα είναι να αφαιρέσουμε τον έλεγχο των επιτοκίων από τους κεντρικούς τραπεζίτες, καθώς οι απελπισμένοι δανειολήπτες με επιδεινούμενες ταμειακές ροές αγωνίζονται για πίστωση: Θα πρέπει απλώς να πληρώσουν «ζεστό χρήμα» για να παραμείνουν στην αγορά.

Οι συνέπειες του πιστωτικού κύκλου

Είναι πολύ απλοϊκό ένα επιχείρημα να αποδίδουμε την ύφεση στις αποτυχίες του ιδιωτικού τομέα.

Η αιτία είναι πάντοτε μια συρρίκνωση της πίστωσης.

Αυτό όμως δημιουργείται από μια προηγούμενη υπερεπέκταση της τραπεζικής πίστωσης και από τη φύση του είναι διόρθωση μίας προηγούμενης συνθήκης.

Όσο μεγαλύτερη και όσο περισσότερο παρατείνεται η διαστολή, τόσο πιο καταστροφική είναι η συστολή που ακολουθεί.

Αγνοώντας αυτή την πραγματικότητα, ο Keynes και άλλοι επένδυσαν σε έναν ρόλο παρέμβασης των κυβερνήσεων στη διαμόρφωση της οικονομικής σφαίρας.

Αυτό απαιτούσε την ίδια ώρα την τελική εγκατάλειψη του υγιούς χρήματος.

Η αρχική ιδέα ήταν οι κυβερνήσεις να αντιμετωπίσουν την ύφεση, τονώνοντας την οικονομία με τη σκόπιμη διόγκωση του δημοσιονομικού ελλείμματος και την ανάταξη των δημόσιων οικονομικών στη συνέχεια μέσω της αύξησης των φορολογικών εσόδων όταν η οικονομία ανακάμψει.

Με αυτά τα μέσα, θεωρείτο ότι οι υφέσεις θα ελαχιστοποιούνταν και τα δημόσια οικονομικά θα εξισορροπούνταν κατά τη διάρκεια του οικονομικού κύκλου.

Η εμπειρία από τη συμφωνία του Bretton Woods

Ήταν ένα επιχείρημα που εφαρμόστηκε με εμφανή επιτυχία στα μεταπολεμικά χρόνια μέχρι το τέλος της Συμφωνίας του Bretton Woods, όταν ο πληθωρισμός του δείκτη Μ3 του δολαρίου είχε διπλασιαστεί από 27 δισ. δολ. τον Ιούλιο του 1950 σε 59 δισ. Δολ. τον Αύγουστο του 1971, (σε αποπληθωρισμένες τιμές) με συνέπειες που ακολούθησαν την αναστολή της συμφωνίας του Bretton Woods.

Όταν η συμφωνία του Bretton Woods άρχισε να καταρρέει μετά την αποτυχία της κατάρρευση της αγοράς του Λονδίνου στα τέλη της δεκαετίας του ΄60, για τους αρχιερείς της μακρο-οικονομικής ορθοδοξίας οι περιορισμοί ενός χρυσού κανόνα ήταν το πρόβλημα, όχι οι αποτυχίες των οικονομικών και νομισματικών θεωριών τους.

Το Bretton Woods εγκαταλείφθηκε και από τότε η οικονομική θεωρία που στηρίζεται στο «μεγάλο κράτος» έχει διπλασιάσει τις ζημιές στην οικονομία.

Το διάγραμμα FRED της δημοσιονομικής θέσης των ΗΠΑ απεικονίζει τις συνέπειες κάθε φορά που τα πράγματα πάνε στραβά, κατηγορούν τις ελεύθερες αγορές και απλώς διπλασιάζουν την τόνωσης της οικονομίας εκτοξεύοντας τα δημοσιονομικά ελλείμματα.

Η δημοσιονομική εικόνα

Για να βάλουμε αυτά τα ελλείμματα στη μεγάλη εικόνα για τη οικονομία, το οικονομικό έτος 2021, οι δαπάνες της Ομοσπονδιακής Κυβέρνησης ήταν 6,822 τρισεκατομμύρια δολάρια και τα έσοδα 4,047 τρισεκατομμύρια δολάρια.

Με άλλα λόγια, το έλλειμμα στις δαπάνες αντιπροσώπευε το 31,4% των εσόδων.

Μετά από μια σύντομη ανάκαμψη το οικονομικό 2022, το τρέχον οικονομικό έτος που ολοκληρώνεται σύντομα θα δει περαιτέρω επιδείνωση του ελλείμματος στα 2 τρισεκατομμύρια δολάρια.

Αλλά με την προοπτική της ευρέως αναμενόμενης πλέον ύφεσης και των υψηλότερων επιτοκίων για μεγαλύτερο χρονικό διάστημα, το δημοσιονομικό έλλειμμα του 2024 πιθανότατα θα είναι σημαντικά χειρότερο.

Σαφώς, με την αναμενόμενη ύφεση και παρά τα κρατικά ελλείμματα ρεκόρ, η κεϋνσιανή θεωρία δημοσιονομικής επέκτασης έχει αποτύχει εντελώς.

Αλλά δεν είναι μόνο αυτό.

Τα χαμηλότερα επιτόκια έχουν σκοπό να τονώσουν μια οικονομία, και ως εκ τούτου έχουν επίσης αποτύχει.

Το κυκλικό πρόβλημα της τραπεζικής πίστης και η μαζική τύφλωση

Μια από τις εξαιρετικές αποτυχίες της σύγχρονης σκέψης αφορά μια σχεδόν πλήρη τύφλωση απέναντι στην κυκλικότητα του τραπεζικού δανεισμού.

Και τι είναι το ονομαστικό ΑΕΠ, το οποίο χρησιμοποιείται για τη μέτρηση της οικονομικής απόδοσης;

Δεν είναι τίποτε άλλο από τη διάθεση πιστώσεων για συναλλαγές που πληρούν τις προϋποθέσεις ώστε να ενταχθούν στο παραγόμενο οικονομικό προϊόν.

Ωστόσο, κανείς δεν φαίνεται να κατανοεί τις συνέπειες αυτού του σημαντικού γεγονότος.

Το ΑΕΠ αυξάνεται και μειώνεται, όχι λόγω της κατανάλωσης (της συνολικής ζήτησης στην οικονομία), αλλά λόγω διακυμάνσεων στη διαθεσιμότητα τραπεζικής πίστωσης.

Η συμπεριφορά των καταναλωτών δεν είναι η πηγή ύφεσης στην καταναλωτική δραστηριότητα.

Είναι η διαθεσιμότητα της πίστωσης που την κατευθύνει.

Εκείνοι που δεν κατανοούν τον κύκλο της τραπεζικής πίστωσης και τις επιπτώσεις του είναι η μεγάλη πλειοψηφία των οικονομικών παραγόντων, τόσο στον χρηματοπιστωτικό όσο και στον μη χρηματοπιστωτικό τομέα.

Και η πιο επίμονη ομάδα αρνητών της πραγματικότητας βρίσκεται στις κυβερνήσεις και στους γραφειοκράτες.

Από τις μεγάλες κεντρικές τράπεζες μέχρι τις ρυθμιστικές αρχές των τραπεζών, μια μαζική τύφλωση για τα αίτια της κατάρρευσης είναι η πηγή μιας εξελισσόμενης κυκλικής πιστωτικής κρίσης.

Τα στελέχη των τραπεζών δεν παρουσιάζουν ανοσία σε αυτή την τάση.

Κατά συνέπεια, αντί να τηρούν σωστά τους επιχειρηματικούς τους στόχους, υπακούν στις κεντρικές τράπεζες και τις κυβερνητικές ρυθμιστικές αρχές.

Η πραγματική τους δουλειά είναι να είναι διαχειριστές των πιστώσεων – διαμορφώνοντας τις γενικότερες πιστωτικές συνθήκες - όχι να υπακούν σε εκείνους που ισχυρίζονται ότι είναι ρυθμιστές, αλλά να επιτυγχάνουν αποδόσεις για τους μετόχους τους.

Λίγοι τραπεζίτες φαίνεται να συνειδητοποιούν ότι έχουν παγιδευτεί σε έναν φαύλο κύκλο τραπεζικής πίστωσης για τον οποίο ευθύνονται.

Αυτός είναι ο λόγος για τον οποίο ο κύκλος υπάρχει για όσο διάστημα ήταν διαθέσιμα στατιστικά στοιχεία για τις πιστώσεις.

Αλλά όταν οι τραπεζίτες αρχίζουν να νιώθουν του τριγμούς, ότι οι ισολογισμοί τους είναι υπερ-μοχλευμένοι και οι τιμές παραγωγού στα εισαγόμενα αγαθά αυξάνονται, εκτός εάν μειώσουν επειγόντως την έκθεσή τους στο δανεισμό, θα κινδυνεύσουν να χρεοκοπήσουν από αφερέγγυα χρέη και πτώση της αξίας των εμπράγματων διασφαλίσεων.

Αυτός είναι ο λόγος για τον οποίο ο τραπεζικός δανεισμός συρρικνώνεται και γιατί σε πραγματικούς όρους το ΑΕΠ θα μειωθεί.

Και η συρρίκνωση του ΑΕΠ τροφοδοτεί ακόμη μεγαλύτερη πιστωτική συρρίκνωση, αυξάνοντας το κόστος δανεισμού.

Η πίεση στις τράπεζες να ρευστοποιήσουν τόσο τις επενδύσεις εντός του ισολογισμού όσο και τις εξασφαλίσεις έναντι δανείων είναι βέβαιο ότι θα ενταθούν.

Φυσικά θα ακολουθήσει η πίεση στο δολάριο από τους ξένους κατόχους που εκποιούν την έκθεσή τους σε αυτό.

«Παγίδα» του χρέους - Περικοπή των υπερβολικών δαπανών

Το τρέχον οικονομικό έτος, το οποίο λήγει στις 30 Σεπτεμβρίου, θα παρουσιάσει έλλειμμα στις κρατικές δαπάνες των ΗΠΑ ύψους 2 τρισεκατομμυρίων δολαρίων. Σχεδόν ένα τρισεκατομμύριο από αυτά είναι τόκοι χρέους:

Ο τρόπος με τον οποίο οι τόκοι του χρέους έχουν αυξηθεί στα ύψη δείχνει ότι η κυβέρνηση των ΗΠΑ βρίσκεται ήδη σε παγίδα χρέους.

Επιπλέον, στις τελευταίες εκτιμήσεις του για το κόστος των τόκων του χρέους (Μάιος 2023), το Γραφείο Προϋπολογισμού του Κογκρέσου (CBO) υπέθεσε ότι το μέσο επιτόκιο του χρέους που κατέχει το κοινό αυτό το οικονομικό έτος θα ήταν μόνο 2,7% και το 2024 2,9%.

Με τα ομόλογα τριών μηνών να αποδίδουν ήδη 4,8% και τα 10ετή ομόλογα του Δημοσίου πάνω από 4,5%, αυτές οι προβλέψεις είναι ήδη ξεπερασμένες.

Και με μια ύφεση τώρα πιο βέβαιη από ό,τι κατά την πρόβλεψη του CBO, με τα τρέχοντα σχέδια δαπανών συν την πτώση των φορολογικών εσόδων, το δημοσιονομικό έλλειμμα για το 2024 κινείται σε πάνω από 2,5 τρισεκατομμύρια δολάρια, ακόμη και αν υποτεθεί ότι δεν θα αυξηθεί περαιτέρω το κόστος δανεισμού.

Αλλά είναι πιθανό να αυξηθούν σε πάνω από 1,5 τρισεκατομμύρια δολάρια, οδηγώντας το πιθανό έλλειμμα στο ύψος - ρεκόρ της εποχής της πανδημίας

Στο οικονομικό έτος που μόλις τελείωσε, το μέσο επιτόκιο που καταβλήθηκε είναι 2,9%, το οποίο σε σύγκριση με ένα τρέχον επιτόκιο άνω του 4,5%.

Οι συνέπειες της επιδείνωσης των φορολογικών εσόδων, της αύξησης του κόστους κοινωνικής πρόνοιας, της αύξησης του πληθωρισμού, αλλά και των υψηλότερων αποδόσεων των ομολόγων, της πιστωτικής πίεσης και της αναχρηματοδότησης υφιστάμενου χρέους ύψους 7,6 τρισεκατομμυρίων δολαρίων καθιστούν τη σημερινή δημοσιονομική θέση των ΗΠΑ μη βιώσιμη.

Η βελτιστη λύση είναι η ριζική περικοπή των δαπανών.

Ωστόσο, δεδομένης της κλίμακας του προβλήματος ως μέρος της λύσης, οι φόροι ενδέχεται να χρειαστεί να αυξηθούν επίσης, αν και η έμφαση πρέπει να δοθεί στις περικοπές δαπανών.

Εάν υπήρχε χρόνος για την εφαρμογή αυτών των περικοπών, θα μπορούσαν να επεκταθούν σε μερικά χρόνια, αλλά ο χρόνος είναι ουσιαστικός παράγοντας στις εξελίξεις.

Διαφορετικά, η κυβέρνηση των ΗΠΑ απλώς θα πέσει όλο και πιο βαθιά στην παγίδα του χρέους της.

Τι διδάσκει η ιστορία

Αυτό θα είναι το ελάχιστο που απαιτείται για την επιστροφή στα υγιή δημοσιονομικά και να εφαρμόσει και να διατηρήσει έναν κανόνα χρυσού για το δολάριο.

Σε αντίθεση με την κεϋνσιανή θεωρία, τα οικονομικά οφέλη από την εξισορρόπηση του προϋπολογισμού θα ήταν σημαντικά

. Αυτό αποδείχθηκε στο Ηνωμένο Βασίλειο όταν 364 κεϋνσιανοί οικονομολόγοι υπέγραψαν μια επιστολή προς τους Times του Λονδίνου που επέκριναν τον προϋπολογισμό του 1981.

Σε εκείνη την περίπτωση, σε μια εποχή αυξανόμενης ανεργίας, υψηλού πληθωρισμού και ύφεσης, το υπουργείου Οικονομικών αύξησε τους φόρους για να κλείσει το δημοσιονομικό κενό.

Αυτό αντιπροσώπευε το 2% του ΑΕΠ, το οποίο συγκρίνεται με ένα μελλοντικό έλλειμμα των ΗΠΑ άνω του 9% του ΑΕΠ.

Οι κεϋνσιανοί οικονομολόγοι έκριναν ότι η αυστηροποίηση της νομισματικής πολιτικής σε μια περίοδο ύφεσης ήταν λάθος.

Αλλά μόλις δημοσιεύτηκε η επιστολή, η οικονομία άρχισε να βελτιώνεται.

Ομολογουμένως, το βρετανικό έλλειμμα ως ποσοστό της συνολικής οικονομίας ήταν πολύ μικρότερο από αυτό που αντιμετωπίζει σήμερα η κυβέρνηση των ΗΠΑ.

Αλλά η διάψευση των κεϋνσιανών θεωριών για την τόνωση του ελλείμματος και το όφελος για την οικονομία ενός ισοσκελισμένου προϋπολογισμού δεν μπορεί να αμφισβητηθεί.

Επιπλέον, εάν στην εξισορρόπηση οι δαπάνες του προϋπολογισμού περικοπούν επιτρέποντας στους φορολογούμενους να διατηρήσουν περισσότερα από τα κέρδη τους, τα οικονομικά οφέλη είναι ακόμη πιο προφανή.

Ως εκ τούτου, η σύσταση ότι όσο το δυνατόν περισσότερο η μείωση των κρατικών δαπανών είναι ο καλύτερος τρόπος για να εξισορροπηθεί ο προϋπολογισμός και να επιτευχθούν καλύτερες οικονομικές προοπτικές.

Όχι μόνο θα πρέπει να εκτελεστούν ισοσκελισμένοι προϋπολογισμοί στη συνέχεια, αλλά και οι δαπάνες πρέπει να περιοριστούν σταθερά σε ονομαστικούς όρους.

Μια φιλοσοφία ελεύθερης αγοράς, μη παρεμβατικής πρέπει να αντικαταστήσει την κρατική παρέμβαση και διαχείριση της οικονομίας.

Η πίστωση της κεντρικής τράπεζας πρέπει να περιοριστεί και η πίστωση των εμπορικών τραπεζών να επιτρέπεται να ανταποκρίνεται στη ζήτηση για παραγωγική πίστωση.

Πρέπει να επιτρέπεται στις επιχειρήσεις να χορεύουν στο ρυθμό των καταναλωτών, της ενεργού ζήτησης που κινεί την οικονομία, και όχι των ρυθμιστικών αρχών.

Οι κακές επιχειρήσεις κρύβονται πίσω από τις ρυθμιστικές πολιτικές, που στρεβλώνουν τον ανταγωνισμό.

Όχι μόνο οι καταναλωτές πρέπει να είναι ελεύθεροι να επιλέγουν τα προϊόντα που θέλουν, αλλά πρέπει να είναι και υπεύθυνοι.

Η ολοκληρωτική αποτυχία του παραδείγματος νομισματικής πολιτικής

Η νομισματική θεωρία που στηρίζεται στη κρατική παρέμβαση μετατρέπεται σε ολοκληρωτική αποτυχία.

Τα επιτόκια, διασφαλίζουν οι ξένοι κάτοχοι δολαρίων συνεχίζουν να τα διατηρούν, αυξάνονται.

Αυτό μάς λέει ότι οι αγορές αναμένουν ότι η αγοραστική δύναμη της πίστωσης σε δολάρια θα συνεχίσει να μειώνεται, επομένως εάν οι νομισματικές αρχές προσπαθήσουν να σταματήσουν την άνοδό τους, το νόμισμα θα πέσει και οι ξένοι θα πουλήσουν.

Παρομοίως, καθώς αυξάνονται οι αποδόσεις των ομολόγων, η αξία όλων των χρηματοοικονομικών περιουσιακών στοιχείων θα μειωθεί, τα χαρτοφυλάκια θα ρευστοποιηθούν και πιθανώς το νόμισμα που θα αντληθεί θα οδηγηθεί σε υποτίμηση.

Είτε έτσι είτε αλλιώς, οι ημέρες του δολαρίου είναι μετρημένες.

Οι πολιτικοί δεν έχουν καμία εντολή να το προστατεύσουν εξισορροπώντας τον προϋπολογισμό, επιστρέφοντας σε έναν κανόνα χρυσού και λαμβάνοντας τα απαραίτητα οικονομικά μέτρα για να τον διατηρήσουν.

Επιπλέον, τα υπάρχοντα αποθέματα χρυσού της Αμερικής φαίνεται να έχουν τεθεί σε κίνδυνο - το θησαυροφυλάκιο είναι άδειο.

Είναι και το τέλος της αυτοκρατορίας, το οποίο η αμερικανική κυβέρνηση είναι απρόθυμη να αποδεχθεί.

www.bankingnews.gr

Σχόλια αναγνωστών