Η νομισματική επανάσταση που ξεκινά από τον άξονα Ρωσίας και Κίνας και θα αλλάξει τη παγκόσμια οικονομία

Σχετικά Άρθρα

Kiyosaki: Το δολάριο θα συντριβεί μεταξύ του «χρυσού» νομίσματος των BRICS και του Bitcoin - Στα 50.000 δολ. το 2023

Ο αργός θάνατος του δολαρίου έχει ήδη αρχίσει - Θα γραφτεί ιστορία στο Γιοχάνεσμπουργκ στις 27 Αυγούστου

BRICS: Απέτυχε η πολιτική του «διαίρει και βασίλευε» της Δύσης - Αρραγές το μέτωπο Κίνας και Ινδίας

Η Ινδία διαψεύδει κατηγορηματικά το Bloomberg περί αντίθεσης στην επέκταση των BRICS: Αυτό απλά είναι ψέματα

Η επιβεβαίωση εκ μέρους της Ρωσίας ότι ένα νόμισμα διακανονισμού εμπορικών συναλλαγών στο πλαίσιο της διαδικασίας διεύρυνσης της ομάδας BRICS βρίσκεται στην ημερήσια διάταξη στη σύνοδο κορυφής του Γιοχάνεσμπουργκ τον Αύγουστο του 2023 δεν βρίσκεται σχετικά στο παρασκηνιο, και ακόμη και οι υγιείς υποστηρικτές της ελεύθερης κυκλοφορίας του χρήματος εμφανίζονται εξαιρετικά επιφυλακτικοί όσον αφορά τις εξελίξεις.

Αλλά όλα μένει να φανούν σε τρεις εβδομάδες.

Εν τω μεταξύ, αυτό που είναι το πραγματικά επαναστατικό είναι ότι νέοι κανόνες χρυσού θα μπορούσαν να επιστρέψουν στον απόηχο ενός νέου νομίσματος διακανονισμού εμπορικών συναλλαγών που υποστηρίζεται από χρυσό.

Η στήριξη από το χρυσό

Σύμφωνα με τον Alasdair Macleod, ειδικό στην αγορά εμπορευμάτων, τα αποθέματα χρυσού πρέπει να καλύπτουν την έκδοση τραπεζογραμματίων.

Αξιολογείται η κάλυψη που παρέχεται τόσο στο ρούβλι όσο και στο γιουάν, ενσωματώνοντας κατά τον υπολογισμό της αξίας τους από τα γνωστά επίπεδα των αποθεμάτων χρυσού που κατέχουν τόσο η Ρωσία όσο και η Κίνα.

Το συμπέρασμα είναι ότι και τα δύο κράτη παρέχουν άφθονη κάλυψη στα νομίσματά τους για την εφαρμογή ενός είδους νέου κανόνα του χρυσού.

Και αυτό δίνει την ευκαιρία σε αλλά κράτη να προσχωρήσουν σε μια «νομισματική συμμαχία» με το κινέζικο νόμισμα, το γιουάν

Με τις χρυσές ράβδους να έχουν μεταναστεύσει σε τεράστιες ποσότητες προς Ανατολάς τις τελευταίες δεκαετίες, υπάρχει μικρή δυνατότητα για τη δυτική συμμαχία και τα κράτη που βρίσκονται στη σφαίρα επιρροής της να στηρίξουν τα δικά τους νομίσματα.

Νέο σύστημα εμπορικών συναλλαγών

Όλες οι δονήσεις που προέρχονται από τον υπό διαμόρφωση οικονομικό άξονα της Ρωσίας και της Κίνας οδηγούν σε ένα νέο νόμισμα διακανονισμού εμπορίου που θα συνδέεται με τον χρυσό το οποίο προτείνεται στη σύνοδο κορυφής των BRICS στο Γιοχάνεσμπουργκ αργότερα αυτόν τον μήνα.

Μέχρι να αποκαλυφθούν οι λεπτομέρειες, το μόνο που μπορούμε να συμπεράνουμε είναι ότι η Ρωσία ηγείται αυτού του εγχειρήματος το οποίο έχει εισηγηθεί ο Sergei Glazyev.

Αυτό που γνωρίζουμε είναι ότι η πλειονότητα του κόσμου, με όρους πληθυσμού και παραγωγής ΑΕΠ, αποκτά αρκετή αυτοπεποίθηση ώστε να απορρίψει τον ζυγό του αμερικανικού ιμπεριαλισμού, και μαζί του θα πάει και η ηγεμονική δύναμη του δολαρίου.

Και παραμένοντας συνδεδεμένοι με το δολάριο, φαίνεται ότι οι μέρες των δυτικών νομισμάτων fiat (που εκδίδονται απο κεντρική τραπεζα) είναι εξίσου μετρημένες.

Η κρίσιμη σχέση χρυσού και πίστωσης

Στη δυτική συμμαχία, οι οικονομολόγοι και οι επενδυτές θα πρέπει να επανεκπαιδευτούν σχετικά με το πώς λειτουργεί η σχέση μεταξύ χρυσού και πιστώσεων και τι απαιτείται για να διασφαλιστεί ότι η μεταξύ τους σχέση θα διαρκέσει.

Οι πολιτικοί μας θα πρέπει να απογαλακτιστούν από τις συνήθεις υποσχέσεις τους να δίνουν σε όλους τα πάντα.

Θα πρέπει να σταματήσουν να υπόσχονται ότι προσφέρουν αποτελέσματα καλύτερα από τις ελεύθερες αγορές.

Η νομισματική θέση της Ρωσίας, της Κίνας, των συνεργατών μελών και εταίρων διαλόγου του Οργανισμού Συνεργασίας της Σαγκάης και των BRICS+ είναι πολύ ισχυρότερη.

Κανένας από αυτούς δεν επιβαρύνεται με τις δημόσιες δαπάνες των λεγόμενων προηγμένων κράτων και το τεράστιο κόστος των κοινωνικών μεταβιβασεων.

Είναι σε θέση να λειτουργούν νομισματικά καθεστώτα ικανά να εξασφαλίσουν την αξία των πιστωτικών τους συστημάτων.

Αλλά αντί για μια ισοτιμία συνδεδεμένη με το δολάριο, το κάθε νόμισμα πρέπει να συνδεθεί άμεσα ή έμμεσα με τον χρυσό.

Ένας νέος κανόνας χρυσού μπορεί να θεωρηθεί ως ένας τύπος νομισματικού καθεστώτος — πράγματι, άλλωστε ήταν ο πρόδρομός του.

Σύμφωνα με το ΔΝΤ,

«Ένα νομισματικό καθεστώς (currency board system) συνδυάζει τρία στοιχεία: μια συναλλαγματική ισοτιμία που είναι σταθερή σε ένα νόμισμα, αυτόματη μετατρεψιμότητα (δηλαδή το δικαίωμα ανταλλαγής εγχώριου νομίσματος με αυτήν τη σταθερή ισοτιμία όποτε είναι επιθυμητό) και μια μακροπρόθεσμη δέσμευση στο σύστημα, η οποία είναι συχνά ορίζεται απευθείας διά του θεσμικού πλαισίου που διέπει την κεντρική τράπεζα.

Ο κύριος λόγος για τις χώρες που σκέφτονται ένα συγκεκριμένο νομισματικό καθεστώς είναι να ακολουθήσουν μια συγκεκριμένη αντιπληθωριστική πολιτική».

Το άρθρο του ΔΝΤ συνεχίζει:

«Ένα σύστημα νομισματικού καθεστώτος ενδέχεται να είναι αξιόπιστο μόνο εάν η κεντρική τράπεζα διατηρεί επαρκή επίσημα συναλλαγματικά αποθέματα προκειμένου να καλύψει πλήρως την εγχώρια προσφορά χρήματος.

Με αυτόν τον τρόπο οι χρηματοπιστωτικές αγορές και το ευρύτερο κοινό μπορούν να βεβαιωθούν ότι κάθε τραπεζογραμμάτιο εγχώριου νομίσματος καλύπτεται από ισοδύναμο ποσό συναλλάγματος στα επίσημα ταμεία».

Συνεπώς, η ζήτηση για ένα «νόμισμα το οποίο εντάσσεται σε ένα συγκεκριμένο καθεστώς θα είναι υψηλότερη από ό,τι για νομίσματα χωρίς εγγύηση, επειδή οι κάτοχοι γνωρίζουν ότι το ρευστό μπορεί εύκολα να μετατραπεί σε σημαντικό ξένο νόμισμα σε περίπτωση αναταράξεων του χρηματοπιστωτικού συστήματος.

Υποστηρίζεται ότι οι αυτόματοι σταθεροποιητές θα αποτρέψουν α σημαντικές εκροές ξένου νομίσματος.

Ο μηχανισμός λειτουργεί ύστερα από μεταρρυθμίσεις στην προσφορά χρήματος εντός της χώρας η οποία είναι εντεταγμένη σε ένα συγκεκριμένο νομισματικό καθεστώς – π.χ. μια συρρίκνωση της οικονομικής δραστηριότητας σε περίπτωση αναταράξεων στο νόμισμα αναφοράς θα οδηγήσει σε αλλαγές στην επιτοκιακή πολιτική οι οποίες με τη σειρά τους θα ωθήσουν τους επενδυτές να επαναπατρίσουν τα κεφάλαια στο αρχικό νόμισμα.

Η λειτουργία μιας νομισματικής αρχής περιορίζεται αυστηρά στον έλεγχο της νομισματικής κυκλοφορίας, ανταλλάσσοντας το εγχώριο νόμισμα με το νόμισμα αναφοράς με βάση τη ζήτηση.

Πρέπει να απαγορευτεί η χρηματοδότηση κρατικών δαπανών, αντίθετα η κυβέρνηση θα συνεργάζεται με τις εμπορικές τράπεζες για τη διαμόρφωση των συνθηκών δανεισμού.

Η τραπεζική εποπτεία πρέπει να ανατεθεί σε χωριστή υπηρεσία για να διασφαλιστεί ότι η έκδοση εγχώριου νομίσματος δεν δεσμεύεται από τις ευθύνες του δημοσίου ως δανειστή έσχατης ανάγκης.

Από το 1844 και τη Τραπεζική Χάρτα

Ο κλασικός κανόνας του χρυσού λειτουργεί διαφορετικά από ορισμένες απόψεις.

Όπως συμβαίνει με ένα σύστημα νομισματικού καθεστώτος, η διευκόλυνση έκδοσης νομισμάτων διαχωρίζεται από τις τραπεζικές ευθύνες, αλλά η υποστήριξη της αξίας του νομίσματος σε χρυσό δεν χρειάζεται να φτάνει στο 100%.

Ο Sir Isaac Newton εντόπισε ότι το κατάλληλο ποσοστό είναι 40%.

Και σύμφωνα με τον Νόμο Περί Τραπεζικής Χάρτας του 1844, το τμήμα έκδοσης νομίσματος της Τράπεζας της Αγγλίας έπρεπε να υποστηρίξει κάθε πρόσθετο τραπεζογραμμάτιο σε κυκλοφορία με χρυσό, ανταλλάξιμα με τραπεζογραμμάτια σε κρατικά νομίσματα.

Τα διαγράμματα δείχνουν πώς μια σταθερή μέτρηση της κυκλοφορίας του χρήματος, όπως τα επίμαχα τραπεζογραμμάτια, σχετίζεται με τη σταθερότητα των τιμών, ενώ τα ευρύτερα μέτρα πίστωσης είναι ελεύθερα να ανταποκριθούν στην ζήτηση χωρίς να οδηγήσουν σε ένταση του πληθωρισμού.

Αυτά τα διαγράμματα κάλυψαν τις έξι δεκαετίες που ακολούθησαν την εισαγωγή του νόμου περί τραπεζικής Χάρτας του 1844 στη Βρετανία ο οποίος είχε ως αποτέλεσμα να περιορίσει σοβαρά την έκδοση χαρτονομισμάτων, ενώ επέτρεψε την επέκταση της πίστωσης των εμπορικών τραπεζών όπως απαιτούσε η διεύρυνση των συναλλαγών.

Ενώ η πίστωση επεκτάθηκε σχεδόν οκτώ φορές, οι τιμές (το κάτω διάγραμμα) ήταν αξιοσημείωτα σταθερές, ιδιαίτερα καθώς ο δείκτης αποταμίευσης κατέγραψε άνοδο από τη δεκαετία του 1880 και μετά.

Σαφώς, για να λειτουργήσει ένας κανόνας χρυσού, ανακύπτεο το ζήτημα πώς συνδέονται η αξία του νομίσματος και η πίστωση

Οι επικριτές των σταθερών νομισματικών καθεστώτων και των κανόνων του χρυσού εκφράζουν την αντίρρηση ότι είναι πολύ άκαμπτα – εντούτοις αυτό είναι, φυσικά, το ζητούμενο.

Αλλά χωρίς την επιβάρυνση των δεσμεύσεων όσον αφορά τις κρατικές δαπάνες, είναι σχετικά απλό για μια κυβέρνηση να διασφαλίσει ότι δεν θα έχει ποτέ δημοσιονομικό έλλειμμα.

Για πολλές αναδυόμενες οικονομίες σήμερα, η αδυναμία των νομισμάτων τους οφείλεται σε κακή διαχείριση, έλλειψη διεθνούς αξιοπιστίας και λανθασμένες νομισματικές πολιτικές.

Μία νέα βιομηχανική επανάσταση και το υγιές χρήμα

Αυτή είναι η βάση της ανάδυσης της ομάδας των BRICS+: μια νέα βιομηχανική επανάσταση για τα αναδυόμενα έθνη που επιθυμούν να συμμετάσχουν.

Η εφαρμογή αυτών των νομισματικών κανόνων δεν θα αφορά την κεϋνσιανή τόνωση της οικονομικής δραστηριότητας μέσω της δημοσιονομικής επέκτασης.

Θα είναι υγιή χρήματα, που σημαίνει ότι υπάγονται σε αξιόπιστους κανόνες χρυσού.

Ένα νόμισμα διακανονισμού των εμπορικών συναλλαγών με υποστήριξη χρυσού προσφέρει στους εξαγωγείς ενέργειας και εμπορευμάτων ένα καλύτερο εναλλακτικό μέσο πληρωμής έναντι των δολαρίων.

Η αποδυνάμωση του δολαρίου

Το δεύτερο βήμα σε αυτή την κατεύθυνση θα περιλαμβάνει τη μεταφορά σημαντικών νομισμάτων εντός του μπλοκ BRICS στα πρότυπα χρυσού, πιθανότατα ξεκινώντας από τη Ρωσία και μετά την Κίνα.

Η αρχική κίνηση προς ένα εμπορικό νόμισμα που υποστηρίζεται από χρυσό είναι πιθανό να υπονομεύσει την αγοραστική δύναμη του δολαρίου, οδηγώντας σε υψηλότερες τιμές πετρελαίου και φυσικού αερίου, ιδιαίτερα καθώς τα εξαντλημένα αποθέματα πρέπει να αναπληρωθούν ενόψει των χειμερινών μηνών του βορείου ημισφαιρίου.

Το πετρέλαιο έχει ήδη αυξηθεί κατά 18% από τα τέλη Ιουνίου και οι περαιτέρω αυξήσεις των τιμών θα απομακρύνουν την πίεση από την επιδείνωση των οικονομικών της Ρωσίας.

Και καθώς το δολάριο βυθίζεται περαιτέρω, ένας κανόνας χρυσού μπορεί να εισαχθεί ως προστασία για το ρούβλι, οδηγώντας σε χαμηλότερα, σταθερά επιτόκια για την εγχώρια οικονομία.

Επιπλέον, μια διολίσθηση του δολαρίου είναι πιθανό να συμπαρασύρει άλλα νομίσματα, έτσι τόσο το ρούβλι όσο και το γιουάν είναι πιθανό να αναζητήσουν προστασία μέσω της στήριξής τους σε χρυσό.

O χρυσός της Ρωσίας

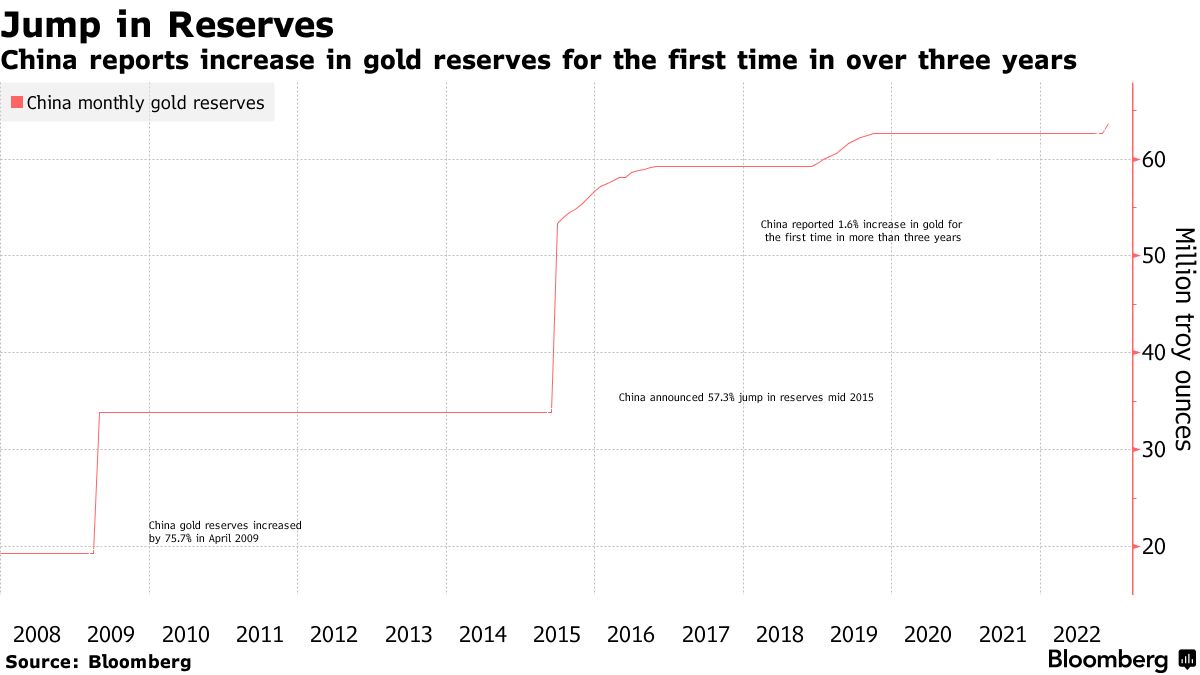

Επισήμως, η Ρωσία έχει νομισματικά αποθέματα χρυσού 2.302 τόνων.

Αλλά επιπλέον, υπάρχουν άγνωστες ποσότητες χρυσού οι οποίες φυλάσσονται στο Κρατικό Ταμείο της Ρωσίας και στο Κρατικό Ταμείο για Πολύτιμα Μέταλλα.

Αυτά τα δύο ταμεία λέγεται ότι περιέχουν επιπλέον 10.000 τόνους μεταξύ τους, ανεβάζοντας τις ρωσικές κρατικές συμμετοχές σε πάνω από 12.000 τόνους.

Όποιος κι αν είναι ο πραγματικός αριθμός, είναι πιθανό η Ρωσία να έχει περισσότερο χρυσό για να τυπώσει χρήματα από τους 8.133 τόνους της κυβέρνησης των ΗΠΑ, ο οποίος δεν έχει ελεγχθεί και φημολογείται ότι είναι υπερβολικά υπερεκτιμημένος.

Σε ένα άρθρο για την εφημερίδα της Μόσχας Vedomosti τον περασμένο Δεκέμβριο ο Sergei Glazyev έγραψε ότι,

«Τα μεγάλα αποθέματα χρυσού επιτρέπουν στη Ρωσία να ακολουθήσει εξωτερική οικονομική πολιτική και να ελαχιστοποιήσει την εξάρτηση από εξωτερικούς δανειστές.

Το ποσό των αποθεμάτων χρυσού επηρεάζει τη φήμη, την πιστοληπτική ικανότητα και την ελκυστικότητα των επενδύσεων της χώρας. Τα μεγάλα αποθέματα σάς επιτρέπουν να προγραμματίζετε τον κρατικό προϋπολογισμό για μεγάλο χρονικό διάστημα εξαγοράζοντας πολλούς οικονομικούς και πολιτικούς κινδύνους».

Ο Glazyev είναι γνωστό ότι έχει παρόμοιες απόψεις με τον Putin, γι' αυτό πιθανώς αποσπάστηκε ως επικεφαλής της επιτροπής της Ευρασιατικής Οικονομικής Ένωσης.

Και τα πρακτικά αυτής της κατάστασης δείχνουν έντονα ότι ο χρυσός είναι το στήριγμα για τους εμπορικούς διακανονισμούς.

Ο Glazyev είναι επίσης ο κινητήριος μοχλός πίσω από το ενισχυμένο χρηματιστήριο χρυσού της Μόσχας.

Και η παραγωγή του ρωσικού ορυχείου χρυσού στους 325 τόνους σχεδιάζεται να ενισχυθεί και ήταν το δεύτερο μόνο μετά τους 375 τόνους της Κίνας πέρυσι.

Αν υποθέσουμε ότι συνολικά το ρωσικό κράτος διαθέτει μόλις 10.000 τόνους χρυσού του, τότε τα αποθέματά του χρυσού καλύπτουν το M0 (το οποίο λαμβάνουμε ως τη βάση για την έκδοση χαρτονομισμάτων) τέσσερις φορές και η παραγωγή του ορυχείου προσθέτει επί του παρόντος επιπλέον κάλυψη 11% ετησίως.

Η Ρωσία έχει πολλά να κερδίσει από την εισδοχή του ρουβλίου σε έναν κανόνα χρυσού, ο οποίος μπορεί εύκολα να διατηρηθεί.

Οι νομισματικές αρχές θα έπρεπε απλώς να επαναπροσανατολίσουν την πολιτική τους για να ασκήσουν μεγαλύτερο έλεγχο στο M0, το οποίο το έτος έως τον Μάιο διογκώθηκε καταστροφικά κατά 24%

Οι κινήσεις της Κίνας

Η Κίνα έκανε το πρώτο της σκόπιμο βήμα προς την τελική κυριαρχία της φυσικής αγοράς χρυσού ήδη από τον Ιούνιο του 1983, όταν οι κανονισμοί για τον έλεγχο του χρυσού και του αργύρου εγκρίθηκαν από το Κρατικό Συμβούλιο και ο χρυσός βρισκόταν στα πρώτα στάδια μιας παρατεταμένης bear market.

Τα ακόλουθα άρθρα που επιλέχθηκαν από την αγγλική μετάφραση ορίζουν τους στόχους πολύ ξεκάθαρα:

Άρθρο 1. Οι παρόντες Κανονισμοί διατυπώνονται για να ενισχύσουν τον έλεγχο σε χρυσό και ασήμι, να εγγυηθούν τις απαιτήσεις του κράτους σε χρυσό και ασήμι για την οικονομική του ανάπτυξη και να απαγορεύσουν το λαθρεμπόριο χρυσού και αργύρου και τις δραστηριότητες κερδοσκοπίας και κερδοσκοπίας.

Άρθρο 3. Το Κράτος ασκεί πολιτική ενιαίου ελέγχου, μονοπωλιακής αγοράς και διανομής χρυσού και αργύρου.

Τα συνολικά έσοδα και δαπάνες χρυσού και αργύρου των κρατικών οργάνων, των ενόπλων δυνάμεων, οργανισμών, σχολείων, κρατικών επιχειρήσεων, ιδρυμάτων και συλλογικών αστικών και αγροτικών οικονομικών οργανώσεων (εφεξής καλούμενες εγχώριες μονάδες) ενσωματώνονται στο κρατικό σχέδιο για την παραλαβή και δαπάνη χρυσού και αργύρου

Άρθρο 4. Η Λαϊκή Τράπεζα της Κίνας είναι το κρατικό όργανο που είναι υπεύθυνο για τον έλεγχο του χρυσού και του αργύρου στη Λαϊκή Δημοκρατία της Κίνας.

Είναι σημαντικό, σύμφωνα με το άρθρο 3, η PBoC μπορεί να κατανέμει αγορές χρυσού σε άλλες κρατικές οντότητες, όπως ο Λαϊκός Απελευθερωτικός Στρατός και η Πτέρυγα Νεολαίας του Κομμουνιστικού Κόμματος, διατηρώντας μόνο ένα μικρό υπόλοιπο για σκοπούς αποθεματικών.

Διαφορετικά, η συσσώρευση μεγάλων ποσοτήτων χρυσού θα ήταν δύσκολη χωρίς αυτή τη μυστικότητα.

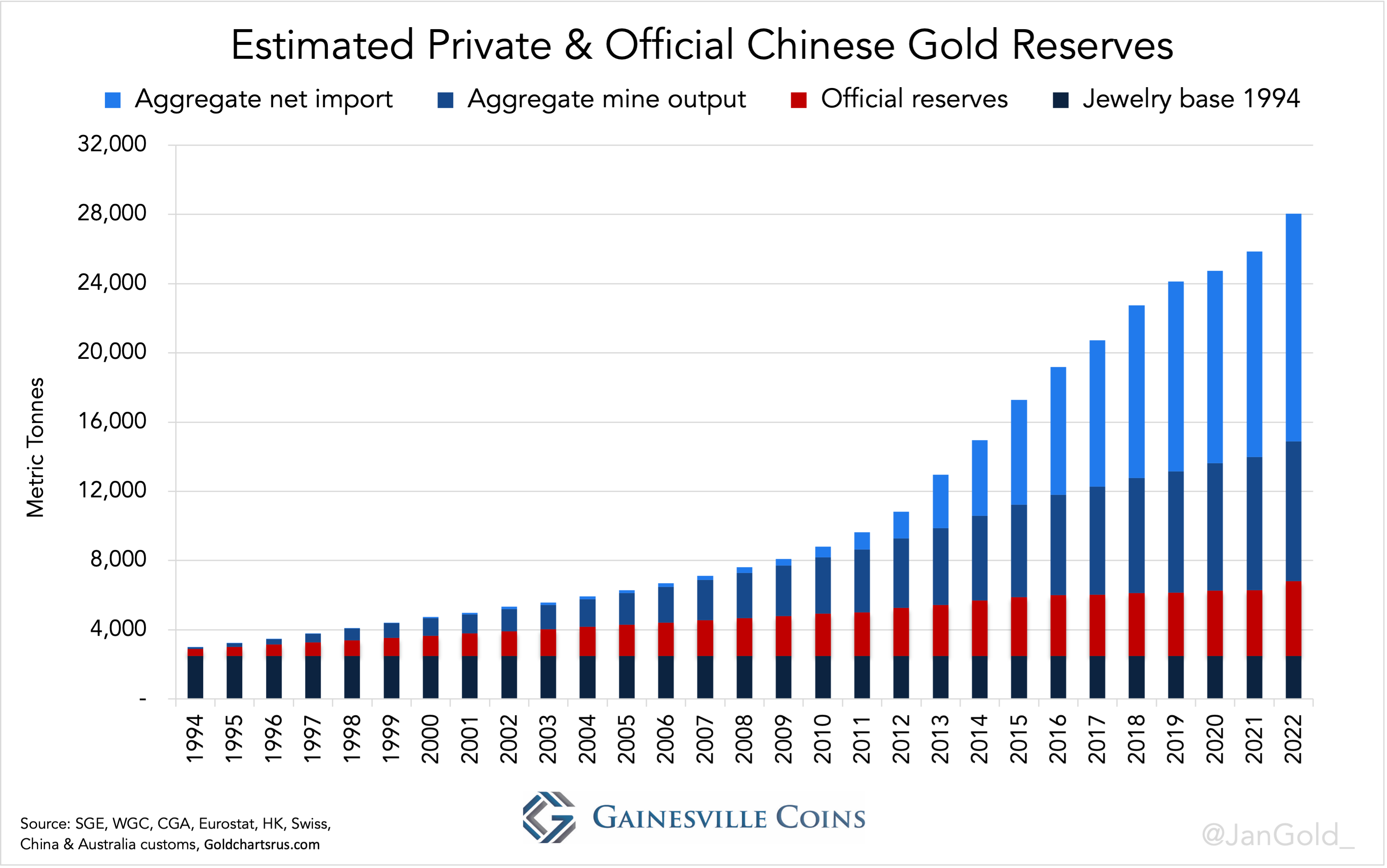

Επιπλέον, η Κίνα έχει σκόπιμα αναπτύξει τη δική της παραγωγή, έτσι ώστε να γίνει ο μεγαλύτερος παραγωγός στον κόσμο, εξορύσσοντας 6.869 τόνους από το 2002. Τα κρατικά διυλιστήρια επεξεργάζονται αυτόν τον χρυσό μαζί αυτόν που εισάγεται από αλλού.

H πολιτική που ξεκίνησε πριν απο 40 χρόνια

Σε αυτήν την περίπτωση, η αύξηση των κινεζικών εισαγωγών χρυσού που καταγράφονται ως παραδόσεις στο κοινό από το 2002 είναι μόνο η πιο πρόσφατη απόδειξη μιας σκόπιμης πράξης πολιτικής που ξεκίνησε πριν από σαράντα χρόνια.

Η Κίνα συσσώρευε χρυσό για δεκαεννέα χρόνια προτού επιτρέψει στους δικούς της υπηκόους να αγοράσουν χρυσό όταν επιτράπηκε η ιδιωτική ιδιοκτησία.

Επιπλέον, ο χρυσός ήταν ελεύθερα διαθέσιμος, επειδή τα δεκαεπτά από εκείνα τα χρόνια, ο χρυσός βρισκόταν σε μια έντονα πτωτική αγορά.

Η μαζική επέκταση των παραγώγων προϊόντων χρυσού απελευθέρωσε και την προσφορά φυσικού χρυσού.

Εκτιμώ ότι έως και 25.000 τόνοι από αυτούς τους 76.000 συνολικά συσσωρεύτηκαν αθόρυβα από την PBoC προτού επιτρέψει στο κοινό να αγοράσει και να κατέχει χρυσό το 2002.

Σε ένα άλλο πλαίσιο, η αξία των 25.000 τόνων χρυσού της Κίνας ισοδυναμεί με περίπου το 10% των εξαγωγών της κατά την περίοδο αυτή.

Και ιδιαίτερα τη δεκαετία του ογδόντα και τις αρχές του ενενήντα είδε επίσης τεράστιες εισροές κεφαλαίων όταν πολυεθνικές εταιρείες έχτιζαν εργοστάσια στην Κίνα, τα οποία συσσωρεύτηκαν ως συνάλλαγμα στα χέρια της PBoC.

Ωστόσο, ο αριθμός για τη συσσώρευση χρυσού της Κίνας είναι στην καλύτερη περίπτωση κερδοσκοπική κίνησης, αλλά με δεδομένη την αποφασιστικότητα που εκφράστηκε στους κανονισμούς του 1983 και τα επακόλουθα γεγονότα, είναι σαφές ότι είχε συσσωρεύσει σκόπιμα ένα σημαντικό αδήλωτο απόθεμα μέχρι το 2002, που κατανεμήθηκε σε διάφορες κρατικές οντότητες.

Υποθέτοντας ότι οι νομισματικές αρχές της Κίνας έχουν διαθέσιμους 25.000 τόνους χρυσού από τους οποίους μπορούν να αποκομίσουν χρήματα, η προσφορά χρήματος M0 θα καλυφθεί περίπου 1,5 φορές σε τρέχουσες τιμές χρυσού.

Γιατί τώρα είναι η ώρα!

Όπως αποδεικνύεται από διάφορα ανόμοια θέματα, δεν υπάρχει αμφιβολία ότι η Κίνα και η Ρωσία προχωρούν προς την προστασία των νομισμάτων τους και ολόκληρου του κοινού τους σχεδίου για την παγκόσμια ανάπτυξη των αναδυόμενων οικονομιών από μια ολοένα και πιο πιθανή κατάρρευση του νομισματικού συστήματος μετά το Bretton Woods.

Σε αυτό το πλαίσιο, ξεκίνησε με τη μυστική συσσώρευση χρυσού από την Κίνα που χρονολογείται από το 1983, η οποία συνεχίστηκε μετά την ίδρυση χρηματιστηρίου χρυσού της Σαγκάης το 2002.

Η Ρωσία άργησε να εφαρμόσει αυτή την πολιτική, επιταχύνοντας μόνο τα σχέδιά της να αποκτήσει νομισματικό χρυσό μετά τις κυρώσεις της δυτικής συμμαχίας.

Ωστόσο, και τα δύο κράτη φαίνεται να είναι σε θέση να καλύψουν άνετα την προσφορά χρήματο.

Και από εμπειρικά στοιχεία, με τις κατάλληλες μεταρρυθμίσεις είναι η στεχνή προσφορά του χρήματος με τη μορφή τραπεζογραμματίων που εκδίδονται από τη νομισματική αρχή που έχει σημασία από αυτή την άποψη.

Η άλλη πλευρά είναι η ταχεία καταστροφή της αγοραστικής δύναμης του δολαρίου ΗΠΑ.

Αυτή είναι μια πορεία πάνω στην οποία το δολάριο έχει δρομολογηθεί ούτως ή άλλως με την παγίδα του χρέους του όλο και πιο ορατή.

Αλλά είναι οι διαφορετικοί οικονομικοί στόχοι της Κίνας και της Ρωσίας που οδηγούν πολλούς παρατηρητές να πιστεύουν ότι τα πρότυπα χρυσού είναι απίθανο, με την Κίνα να επιδιώκει να προστατεύσει την αξία των εξαγωγικών της αγορών μην υπονομεύοντας τα μεγάλα νομίσματα fiat.

Αναμφίβολα, αυτό το τελευταίο σημείο έθιξε η Janet Yellen στις πρόσφατες συναντήσεις της στο Πεκίνο, συνοδευόμενη από τον Henry Kissinger.

Οι συναντήσεις της Yellen πραγματοποιήθηκαν τις ημέρες αφότου η Ρωσία επιβεβαίωσε ότι ένα νέο νόμισμα διακανονισμού εμπορίου με χρυσό είναι στην ατζέντα της συνόδου κορυφής BRICS αργότερα αυτόν τον μήνα.

Μπορούμε εύλογα να υποθέσουμε ότι ο κίνδυνος αυτής της κίνησης σημαίνει συναγερμό στο Υπουργείο Οικονομικών των ΗΠΑ.

Προφανώς, η Yellen δεν μπόρεσε να μετακινήσει τους Κινέζους, γι' αυτό και ο Henry Kissinger στάλθηκε σε μια τελευταία προσπάθεια.

Αλλά η Κίνα επικεντρώνεται όλο και περισσότερο στην προστασία των επενδύσεών της στην Ασία, την Αφρική και τη Λατινική Αμερική.

Γνωρίζει τη ζημιά που προκαλεί η αύξηση των επιτοκίων του δολαρίου σε αυτές τις αναδυόμενες χώρες.

ο ίδιο και τα αναδυόμενα κράτη, γεγονός που αναμφίβολα τα ενθαρρύνει να αναζητήσουν προστασία με την ένταξή τους στους BRICS.

Η παγίδα χρέους και ο στασιμοπληθωρισμός

Όχι μόνο υπάρχουν σαφή πλεονεκτήματα για τον ρωσικό και τον κινεζικό άξονα από την υποστήριξη ενός νέου εμπορικού διακανονισμού και αγοράς εμπορευμάτων νομίσματος που υποστηρίζεται από χρυσό, αλλά η ταχύτητα εισαγωγής του θα μπορούσε να αιφνιδιάσει τον κόσμο.

Δεν υπάρχει πλέον καμία αμφιβολία ότι το νομισματικό καθεστώς fiat που βασίζεται στο δολάριο εξεμέτρησε το ζην, αφήνοντας πολλαπλές παγίδες χρέους στη δυτική συμμαχία και μια προοπτική στασιμοπληθωρισμού - ή και ακόμη χειρότερα.

Τουλάχιστον, εάν πρόκειται να προχωρήσει το μεγάλο έργο της Κίνας και της Ρωσίας, το ρενμίνμπι και το ρούβλι πρέπει να προστατεύονται από μια νομισματική κρίση fiat.

Αυτή είναι η στιγμή για την οποία οι Κινέζοι προετοιμάζονται από το 1983 και οι Ρώσοι ενεργοποιήθηκαν πρόσφατα από τις κυρώσεις της Δύσης.

Διαθέτουν τουλάχιστον επαρκή χρυσό για να καλύψουν την προσφορά χρήματος με άφθονα περιθώρια και είναι τα δύο μεγαλύτερα κράτη σε παραγωγή.

Η κίνηση προς την υποστήριξη άλλων νομισμάτων με χρυσό είναι πιθανό να αποδειχθεί πιο δύσκολη, λόγω της έλλειψης νομισματικού χρυσού λόγω της διπλής καταμέτρησης των αποθεμάτων μέσω χρηματοδοτικής μίσθωσης και ανταλλαγής.

Η μόνη λύση για πολλούς από τους συμμετέχοντες στα BRICS στο Γιοχάνεσμπουργκ αργότερα αυτό το μήνα θα είναι να επιστρέψουν στο γουάν της Κίνας μέσω μιας σχέσης μέσω ενός κοινού νομισματικου καθεστώτος

Ο υπόλοιπος κόσμος αντιμετωπίζει τη ζοφερή προοπτική να παγιδευτεί σε μια εκτεταμένη κατάρρευση νομισμάτων fiat χωρίς ορατή διαφυγή.

www.bankingnews.gr

Σχόλια αναγνωστών