σύμβολα :

ΓΕΝΙΚΟΣ ΔΕΙΚΤΗΣ

Όταν οι αποτιμήσεις ανεβαίνουν σε σπάνια επίπεδα και οι σχετικοί κίνδυνοι μιας μεγάλης πτώσης αυξάνονται εκθετικά, ο επενδυτής θα πρέπει να επικεντρωθεί στη διαχείριση του "μετοχικού κινδύνου" του χαρτοφυλακίου και όχι στο κυνήγι των "αποδόσεων"

Μειώνεται ο κίνδυνος των μετοχών όσο μεγαλύτερη είναι η περίοδος διακράτησης;

Είναι μια σπουδαία ερώτηση και κάτι για το οποίο απασχολεί πλέον όλο και περισσότερους στις διεθνείς αγορές.

Ο Blaise Pascal, ένας λαμπρός μαθηματικός του 17ου αιώνα, υποστήριξε περίφημα ότι αν υπάρχει Θεός, η πίστη θα οδηγούσε σε άπειρη χαρά στον παράδεισο, ενώ η απιστία θα οδηγούσε σε άπειρη καταδίκη στην κόλαση.

Αλλά, αν ο Θεός δεν υπάρχει, η πίστη θα είχε ένα πεπερασμένο κόστος, ενώ η απιστία θα είχε μόνο, στην καλύτερη περίπτωση, ένα πεπερασμένο όφελος.

Ο Pascal κατέληξε στο συμπέρασμα ότι, δεδομένου ότι δεν μπορούμε ποτέ να αποδείξουμε αν υπάρχει ή όχι ο Θεός, είναι μάλλον σοφότερο να υποθέσουμε ότι υπάρχει, διότι η άπειρη καταδίκη είναι πολύ χειρότερη από ένα πεπερασμένο κόστος.

Όταν πρόκειται για επενδύσεις, το επιχείρημα του Pascal ισχύει επίσης.

"Το ρίσκο της αγοράς και διακράτησης ενός δείκτη είναι μόνο βραχυπρόθεσμο.

Όσο περισσότερο κρατά κάποιος έναν δείκτη τόσο λιγότερο επικίνδυνος γίνεται.

Επίσης, η διαχείριση των χρημάτων είναι ούτως ή άλλως μια ανοησία, καθώς το 95% των διαχειριστών χρημάτων υποαποδίδουν τον δείκτη τους από το ένα έτος στο άλλο".

Αυτό είναι ένα ενδιαφέρον σχόλιο, καθώς αποκαλύπτει δύο πρωταρχικά ψεύδη.

Το δεύτερο σχόλιο: "Το 95% των διαχειριστών κεφαλαίων δεν μπορούν να ξεπεράσουν τον δείκτη τους από το ένα έτος στο άλλο".

Η μεγάλη απάτη

Μία από τις μεγαλύτερες απάτες που έχει διαπράξει ποτέ η Wall Street στον μέσο επενδυτή είναι το "δεν μπορείς να νικήσεις το παιχνίδι των δεικτών".

Είναι αλήθεια ότι πολλά αμοιβαία κεφάλαια υποαποδίδουν τον δείκτη τους από το ένα έτος στο άλλο, αλλά αυτό δεν έχει καμία σχέση με τη μακροπρόθεσμη απόδοσή τους.

Οι λόγοι για τους οποίους πολλά αμοιβαία κεφάλαια και πολλοί επενδυτές υποαποδίδουν βραχυπρόθεσμα είναι αρκετά απλοί για να τους καταλάβετε, αν σκεφτείτε τι είναι ένας δείκτης σε σχέση με ένα χαρτοφυλάκιο επενδυμένων κεφαλαίων.

- Ο δείκτης δεν περιέχει μετρητά

- Δεν έχει απαιτήσεις για το προσδόκιμο ζωής - αλλά ο επενδυτής το έχει.

- Δεν χρειάζεται να αντισταθμίσει τις διανομές για να καλύψει τις απαιτήσεις διαβίωσης - αλλά εσείς τις καλύπτετε.

- Απαιτεί από εσάς να αναλάβετε υπερβολικό κίνδυνο (πιθανή απώλεια) για να επιτύχετε ισοδύναμη απόδοση - αυτό είναι καλό στην άνοδο, αλλά όχι στην πτώση.

- Δεν έχει συναφείς φόρους, έξοδα ή άλλες δαπάνες - αλλά εσείς έχετε.

- Έχει τη δυνατότητα αντικατάστασης χωρίς ποινή - αλλά εσείς όχι.

- Επωφελείται από την επαναγορά μετοχών - αλλά εσείς όχι.

- Δεν έχει να αντιμετωπίσει ό,τι της φέρνει η "ζωή"... αλλά εσείς έχετε.

Ωστόσο, ο μύθος "οι ενεργητικοί διαχειριστές δεν μπορούν να νικήσουν τον δείκτη τους" καταρρέει με την πάροδο του χρόνου, όπως φαίνεται ξεκάθαρα στο παρακάτω διάγραμμα.

Όπως φαίνεται υπάρχει μεγάλος αριθμός ενεργών διαχειριστών αμοιβαίων κεφαλαίων που έχουν σημειώσει αστρικές αποδόσεις σε μακροπρόθεσμα χρονικά πλαίσια.

Όχι, δεν κερδίζουν τους αντίστοιχους δείκτες αναφοράς τους κάθε χρόνο, αλλά το να κερδίζουν κάποιον τυχαίο δείκτη αναφοράς δεν είναι ο στόχος των επενδύσεων, εξ αρχής.

Η επένδυση αποσκοπεί στην αύξηση των "αποταμιεύσεών" σας με την πάροδο του χρόνου, ώστε να καλύψετε τις μελλοντικές ανάγκες σας σε εισόδημα προσαρμοσμένο στον πληθωρισμό, χωρίς να υποστείτε μεγάλες απώλειες κεφαλαίου στην πορεία.

Η επένδυση και η αποφυγή μεγάλων απωλειών μας φέρνει στο πρώτο σημείο του σχολίου μας ότι "οι μετοχές γίνονται λιγότερο "επικίνδυνες" με την πάροδο του χρόνου".

Οι μετοχές γίνονται λιγότερο "επικίνδυνες" με την πάροδο του χρόνου;

Η ιδέα αυτή υποδηλώνει ότι ο "κίνδυνος μετοχών" μειώνεται όσο περνάει ο καιρός.

Πρώτον, ο κίνδυνος δεν ισούται με την ανταμοιβή.

Το "ρίσκο" είναι συνάρτηση του πόσα χρήματα χάνετε όταν τα πράγματα δεν πάνε όπως τα είχατε σχεδιάσει.

Το πρόβλημα με το να ακολουθείτε τη συμβουλή της Wall Street να είστε "all in - all the time" είναι ότι τελικά, θα σας μοιραστεί ένα κακό χαρτί.

Με το να είσαι επιθετικός και να κυνηγάς τις αποδόσεις της αγοράς στην άνοδο, όσο πιο ψηλά πηγαίνει η αγορά, τόσο μεγαλύτερος είναι ο κίνδυνος που ενσωματώνεται στο χαρτοφυλάκιο.

Οι περισσότεροι επενδυτές αναλαμβάνουν συστηματικά μεγαλύτερο "ρίσκο" από ό,τι συνειδητοποιούν, εκθέτοντάς τους σε μεγαλύτερη ζημία όταν οι αγορές υποστούν μια διαδικασία αντιστροφής.

Πώς γνωρίζουμε ότι ο κίνδυνος των μετοχών αυξάνεται με την πάροδο του χρόνου;

Το κόστος της "ασφάλισης" μας το λέει.

Εάν ο "κίνδυνος" της ιδιοκτησίας μειώνεται με την πάροδο του χρόνου, τότε το κόστος "ασφάλισης" του χαρτοφυλακίου θα πρέπει επίσης να μειώνεται.

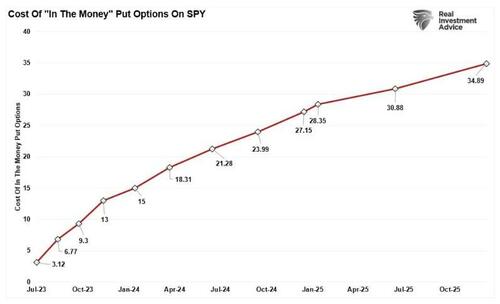

Το παρακάτω διάγραμμα δείχνει το κόστος αγοράς ασφάλισης (δικαιώματα πώλησης) στο διαπραγματεύσιμο αμοιβαίο κεφάλαιο S&P 500.

Όπως μπορείτε να δείτε, όσο μεγαλύτερο χρονικό διάστημα καλύπτει η "ασφάλειά" μας, τόσο πιο "δαπανηρή" γίνεται.

Αυτό οφείλεται στο γεγονός ότι ο κίνδυνος ενός απροσδόκητου γεγονότος που δημιουργεί απώλεια αξίας αυξάνεται όσο περισσότερο χρόνο δεν συμβαίνει ένα γεγονός.

Επιπλέον, η ιστορία δείχνει ότι μεγάλες απομειώσεις εμφανίζονται με κανονικότητα με την πάροδο του χρόνου.

Κάτι τέτοιο ισχύει ιδιαίτερα όταν η Ομοσπονδιακή Τράπεζα των ΗΠΑ αυστηροποιεί τη νομισματική πολιτική αυξάνοντας τα επιτόκια.

Ναι, οι χρηματοπιστωτικές αγορές την τελευταία δεκαετία, λόγω της μαζικής νομισματικής διευκόλυνσης, αψήφησαν τους νόμους των θεμελιωδών μεγεθών και της λογικής.

Αλλά όπως προτείνει ο Pascal, ακόμη και αν οι πιθανότητες να συμβεί κάτι είναι μικρές, θα πρέπει να δώσουμε προσοχή σε αυτή την ελάχιστη πιθανότητα, αν οι συνέπειες είναι τρομερές.

Κερδίζοντας το μακροχρόνιο παιχνίδι

Στο γκολφ, υπάρχει ένα ρητό που λέει ότι "οδηγείς για το θέαμα και πατάς για τα λεφτά", που σημαίνει ότι δεν είναι απαραίτητο να μπορείς να οδηγήσεις μια μπάλα του γκολφ 300 μέτρα στο κέντρο του fairway.

Η ικανότητα του putting, που μετριέται σε πόδια, θα κερδίσει το παιχνίδι.

Το ίδιο ισχύει και για τις επενδύσεις.

Η επένδυση στην αγορά είναι ένα πράγμα.

Ωστόσο, η κατανόηση του "σύντομου παιχνιδιού" των επενδύσεων είναι εξαιρετικά σημαντική για να κερδίσετε το "μακρύ παιχνίδι".

Όταν οι αποτιμήσεις ανεβαίνουν σε σπάνια επίπεδα και οι σχετικοί κίνδυνοι μιας μεγάλης πτώσης αυξάνονται εκθετικά, ο επενδυτής θα πρέπει να επικεντρωθεί στη διαχείριση του "μετοχικού κινδύνου" του χαρτοφυλακίου και όχι στο κυνήγι των "αποδόσεων".

Οι επενδυτές καλά θα κάνουν να θυμούνται τα λόγια του τότε προέδρου της Επιτροπής Κεφαλαιαγοράς, Arthur Levitt, σε μια ομιλία του 1998 με τίτλο "Το παιχνίδι των αριθμών":

"Ενώ οι πειρασμοί είναι μεγάλοι και οι πιέσεις ισχυρές, οι ψευδαισθήσεις των αριθμών είναι μόνο αυτό - εφήμερες και τελικά αυτοκαταστροφικές".

Αλλά ήταν ο Howard Marks που συνόψισε καλά τη φιλοσοφία μας σχετικά με τη "διαχείριση του κινδύνου" όταν δήλωσε:

"Αν αρνηθείτε να συμμορφωθείτε σε ανέμελες αγορές όπως η σημερινή, είναι πιθανό ότι, για ένα διάστημα, (α) θα υστερείτε σε απόδοση και (β) θα μοιάζετε με γεροξεκούτη.

Αλλά κανένα από αυτά δεν είναι μεγάλο τίμημα για να το πληρώσετε, αν αυτό σημαίνει ότι θα κρατήσετε το κεφάλι σας (και το κεφάλαιό σας) όταν οι άλλοι τελικά θα χάσουν το δικό τους.

Κατά την εμπειρία μου, τις περιόδους χαλαρότητας ακολουθούσαν πάντα τελικά διορθώσεις κατά τις οποίες επιβάλλονταν κυρώσεις.

Μπορεί να μη συμβεί αυτή τη φορά, αλλά θα πάρω αυτό το ρίσκο".

Οι πελάτες δεν θα πρέπει να πληρώνουν αμοιβή για τη μίμηση των αγορών.

Οι αμοιβές θα πρέπει να καταβάλλονται στους επαγγελματίες επενδύσεων για να εφαρμόζουν μια επενδυτική πειθαρχία, κανόνες συναλλαγών, αντισταθμίσεις χαρτοφυλακίου και πρακτικές διαχείρισης που αποδεδειγμένα μειώνουν την πιθανότητα σοβαρής και ανεπανόρθωτης ζημίας στις αποταμιεύσεις τους που έχουν κερδίσει με κόπο.

Δυστυχώς, οι κανόνες είναι ΠΡΑΓΜΑΤΙΚΑ δύσκολο να τηρηθούν.

Αν ήταν εύκολοι, τότε όλοι θα ήταν πλούσιοι από τις επενδύσεις.

www.bankingnews.gr

Είναι μια σπουδαία ερώτηση και κάτι για το οποίο απασχολεί πλέον όλο και περισσότερους στις διεθνείς αγορές.

Ο Blaise Pascal, ένας λαμπρός μαθηματικός του 17ου αιώνα, υποστήριξε περίφημα ότι αν υπάρχει Θεός, η πίστη θα οδηγούσε σε άπειρη χαρά στον παράδεισο, ενώ η απιστία θα οδηγούσε σε άπειρη καταδίκη στην κόλαση.

Αλλά, αν ο Θεός δεν υπάρχει, η πίστη θα είχε ένα πεπερασμένο κόστος, ενώ η απιστία θα είχε μόνο, στην καλύτερη περίπτωση, ένα πεπερασμένο όφελος.

Ο Pascal κατέληξε στο συμπέρασμα ότι, δεδομένου ότι δεν μπορούμε ποτέ να αποδείξουμε αν υπάρχει ή όχι ο Θεός, είναι μάλλον σοφότερο να υποθέσουμε ότι υπάρχει, διότι η άπειρη καταδίκη είναι πολύ χειρότερη από ένα πεπερασμένο κόστος.

Όταν πρόκειται για επενδύσεις, το επιχείρημα του Pascal ισχύει επίσης.

"Το ρίσκο της αγοράς και διακράτησης ενός δείκτη είναι μόνο βραχυπρόθεσμο.

Όσο περισσότερο κρατά κάποιος έναν δείκτη τόσο λιγότερο επικίνδυνος γίνεται.

Επίσης, η διαχείριση των χρημάτων είναι ούτως ή άλλως μια ανοησία, καθώς το 95% των διαχειριστών χρημάτων υποαποδίδουν τον δείκτη τους από το ένα έτος στο άλλο".

Αυτό είναι ένα ενδιαφέρον σχόλιο, καθώς αποκαλύπτει δύο πρωταρχικά ψεύδη.

Το δεύτερο σχόλιο: "Το 95% των διαχειριστών κεφαλαίων δεν μπορούν να ξεπεράσουν τον δείκτη τους από το ένα έτος στο άλλο".

Η μεγάλη απάτη

Μία από τις μεγαλύτερες απάτες που έχει διαπράξει ποτέ η Wall Street στον μέσο επενδυτή είναι το "δεν μπορείς να νικήσεις το παιχνίδι των δεικτών".

Είναι αλήθεια ότι πολλά αμοιβαία κεφάλαια υποαποδίδουν τον δείκτη τους από το ένα έτος στο άλλο, αλλά αυτό δεν έχει καμία σχέση με τη μακροπρόθεσμη απόδοσή τους.

Οι λόγοι για τους οποίους πολλά αμοιβαία κεφάλαια και πολλοί επενδυτές υποαποδίδουν βραχυπρόθεσμα είναι αρκετά απλοί για να τους καταλάβετε, αν σκεφτείτε τι είναι ένας δείκτης σε σχέση με ένα χαρτοφυλάκιο επενδυμένων κεφαλαίων.

- Ο δείκτης δεν περιέχει μετρητά

- Δεν έχει απαιτήσεις για το προσδόκιμο ζωής - αλλά ο επενδυτής το έχει.

- Δεν χρειάζεται να αντισταθμίσει τις διανομές για να καλύψει τις απαιτήσεις διαβίωσης - αλλά εσείς τις καλύπτετε.

- Απαιτεί από εσάς να αναλάβετε υπερβολικό κίνδυνο (πιθανή απώλεια) για να επιτύχετε ισοδύναμη απόδοση - αυτό είναι καλό στην άνοδο, αλλά όχι στην πτώση.

- Δεν έχει συναφείς φόρους, έξοδα ή άλλες δαπάνες - αλλά εσείς έχετε.

- Έχει τη δυνατότητα αντικατάστασης χωρίς ποινή - αλλά εσείς όχι.

- Επωφελείται από την επαναγορά μετοχών - αλλά εσείς όχι.

- Δεν έχει να αντιμετωπίσει ό,τι της φέρνει η "ζωή"... αλλά εσείς έχετε.

Ωστόσο, ο μύθος "οι ενεργητικοί διαχειριστές δεν μπορούν να νικήσουν τον δείκτη τους" καταρρέει με την πάροδο του χρόνου, όπως φαίνεται ξεκάθαρα στο παρακάτω διάγραμμα.

Όπως φαίνεται υπάρχει μεγάλος αριθμός ενεργών διαχειριστών αμοιβαίων κεφαλαίων που έχουν σημειώσει αστρικές αποδόσεις σε μακροπρόθεσμα χρονικά πλαίσια.

Όχι, δεν κερδίζουν τους αντίστοιχους δείκτες αναφοράς τους κάθε χρόνο, αλλά το να κερδίζουν κάποιον τυχαίο δείκτη αναφοράς δεν είναι ο στόχος των επενδύσεων, εξ αρχής.

Η επένδυση αποσκοπεί στην αύξηση των "αποταμιεύσεών" σας με την πάροδο του χρόνου, ώστε να καλύψετε τις μελλοντικές ανάγκες σας σε εισόδημα προσαρμοσμένο στον πληθωρισμό, χωρίς να υποστείτε μεγάλες απώλειες κεφαλαίου στην πορεία.

Η επένδυση και η αποφυγή μεγάλων απωλειών μας φέρνει στο πρώτο σημείο του σχολίου μας ότι "οι μετοχές γίνονται λιγότερο "επικίνδυνες" με την πάροδο του χρόνου".

Οι μετοχές γίνονται λιγότερο "επικίνδυνες" με την πάροδο του χρόνου;

Η ιδέα αυτή υποδηλώνει ότι ο "κίνδυνος μετοχών" μειώνεται όσο περνάει ο καιρός.

Πρώτον, ο κίνδυνος δεν ισούται με την ανταμοιβή.

Το "ρίσκο" είναι συνάρτηση του πόσα χρήματα χάνετε όταν τα πράγματα δεν πάνε όπως τα είχατε σχεδιάσει.

Το πρόβλημα με το να ακολουθείτε τη συμβουλή της Wall Street να είστε "all in - all the time" είναι ότι τελικά, θα σας μοιραστεί ένα κακό χαρτί.

Με το να είσαι επιθετικός και να κυνηγάς τις αποδόσεις της αγοράς στην άνοδο, όσο πιο ψηλά πηγαίνει η αγορά, τόσο μεγαλύτερος είναι ο κίνδυνος που ενσωματώνεται στο χαρτοφυλάκιο.

Οι περισσότεροι επενδυτές αναλαμβάνουν συστηματικά μεγαλύτερο "ρίσκο" από ό,τι συνειδητοποιούν, εκθέτοντάς τους σε μεγαλύτερη ζημία όταν οι αγορές υποστούν μια διαδικασία αντιστροφής.

Πώς γνωρίζουμε ότι ο κίνδυνος των μετοχών αυξάνεται με την πάροδο του χρόνου;

Το κόστος της "ασφάλισης" μας το λέει.

Εάν ο "κίνδυνος" της ιδιοκτησίας μειώνεται με την πάροδο του χρόνου, τότε το κόστος "ασφάλισης" του χαρτοφυλακίου θα πρέπει επίσης να μειώνεται.

Το παρακάτω διάγραμμα δείχνει το κόστος αγοράς ασφάλισης (δικαιώματα πώλησης) στο διαπραγματεύσιμο αμοιβαίο κεφάλαιο S&P 500.

Όπως μπορείτε να δείτε, όσο μεγαλύτερο χρονικό διάστημα καλύπτει η "ασφάλειά" μας, τόσο πιο "δαπανηρή" γίνεται.

Αυτό οφείλεται στο γεγονός ότι ο κίνδυνος ενός απροσδόκητου γεγονότος που δημιουργεί απώλεια αξίας αυξάνεται όσο περισσότερο χρόνο δεν συμβαίνει ένα γεγονός.

Επιπλέον, η ιστορία δείχνει ότι μεγάλες απομειώσεις εμφανίζονται με κανονικότητα με την πάροδο του χρόνου.

Κάτι τέτοιο ισχύει ιδιαίτερα όταν η Ομοσπονδιακή Τράπεζα των ΗΠΑ αυστηροποιεί τη νομισματική πολιτική αυξάνοντας τα επιτόκια.

Ναι, οι χρηματοπιστωτικές αγορές την τελευταία δεκαετία, λόγω της μαζικής νομισματικής διευκόλυνσης, αψήφησαν τους νόμους των θεμελιωδών μεγεθών και της λογικής.

Αλλά όπως προτείνει ο Pascal, ακόμη και αν οι πιθανότητες να συμβεί κάτι είναι μικρές, θα πρέπει να δώσουμε προσοχή σε αυτή την ελάχιστη πιθανότητα, αν οι συνέπειες είναι τρομερές.

Κερδίζοντας το μακροχρόνιο παιχνίδι

Στο γκολφ, υπάρχει ένα ρητό που λέει ότι "οδηγείς για το θέαμα και πατάς για τα λεφτά", που σημαίνει ότι δεν είναι απαραίτητο να μπορείς να οδηγήσεις μια μπάλα του γκολφ 300 μέτρα στο κέντρο του fairway.

Η ικανότητα του putting, που μετριέται σε πόδια, θα κερδίσει το παιχνίδι.

Το ίδιο ισχύει και για τις επενδύσεις.

Η επένδυση στην αγορά είναι ένα πράγμα.

Ωστόσο, η κατανόηση του "σύντομου παιχνιδιού" των επενδύσεων είναι εξαιρετικά σημαντική για να κερδίσετε το "μακρύ παιχνίδι".

Όταν οι αποτιμήσεις ανεβαίνουν σε σπάνια επίπεδα και οι σχετικοί κίνδυνοι μιας μεγάλης πτώσης αυξάνονται εκθετικά, ο επενδυτής θα πρέπει να επικεντρωθεί στη διαχείριση του "μετοχικού κινδύνου" του χαρτοφυλακίου και όχι στο κυνήγι των "αποδόσεων".

Οι επενδυτές καλά θα κάνουν να θυμούνται τα λόγια του τότε προέδρου της Επιτροπής Κεφαλαιαγοράς, Arthur Levitt, σε μια ομιλία του 1998 με τίτλο "Το παιχνίδι των αριθμών":

"Ενώ οι πειρασμοί είναι μεγάλοι και οι πιέσεις ισχυρές, οι ψευδαισθήσεις των αριθμών είναι μόνο αυτό - εφήμερες και τελικά αυτοκαταστροφικές".

Αλλά ήταν ο Howard Marks που συνόψισε καλά τη φιλοσοφία μας σχετικά με τη "διαχείριση του κινδύνου" όταν δήλωσε:

"Αν αρνηθείτε να συμμορφωθείτε σε ανέμελες αγορές όπως η σημερινή, είναι πιθανό ότι, για ένα διάστημα, (α) θα υστερείτε σε απόδοση και (β) θα μοιάζετε με γεροξεκούτη.

Αλλά κανένα από αυτά δεν είναι μεγάλο τίμημα για να το πληρώσετε, αν αυτό σημαίνει ότι θα κρατήσετε το κεφάλι σας (και το κεφάλαιό σας) όταν οι άλλοι τελικά θα χάσουν το δικό τους.

Κατά την εμπειρία μου, τις περιόδους χαλαρότητας ακολουθούσαν πάντα τελικά διορθώσεις κατά τις οποίες επιβάλλονταν κυρώσεις.

Μπορεί να μη συμβεί αυτή τη φορά, αλλά θα πάρω αυτό το ρίσκο".

Οι πελάτες δεν θα πρέπει να πληρώνουν αμοιβή για τη μίμηση των αγορών.

Οι αμοιβές θα πρέπει να καταβάλλονται στους επαγγελματίες επενδύσεων για να εφαρμόζουν μια επενδυτική πειθαρχία, κανόνες συναλλαγών, αντισταθμίσεις χαρτοφυλακίου και πρακτικές διαχείρισης που αποδεδειγμένα μειώνουν την πιθανότητα σοβαρής και ανεπανόρθωτης ζημίας στις αποταμιεύσεις τους που έχουν κερδίσει με κόπο.

Δυστυχώς, οι κανόνες είναι ΠΡΑΓΜΑΤΙΚΑ δύσκολο να τηρηθούν.

Αν ήταν εύκολοι, τότε όλοι θα ήταν πλούσιοι από τις επενδύσεις.

www.bankingnews.gr

Σχόλια αναγνωστών