Τι δείχνουν τα ιστορικά δεδομένα για την πορεία του πετρελαίου με αφορμή τα γεωπολιτικά δεδομένα

Τα δραματικά γεγονότα του Σαββατοκύριακου στη Ρωσία αποτέλεσαν - τουλάχιστον για τους επενδυτές εμπορευμάτων - μια έντονη υπενθύμιση της σημασίας της κατανόησης των κινδύνων για τον εφοδιασμό της Ρωσίας με πετρέλαιο που συνδέονται με πιθανές εγχώριες αναταραχές.

Για να απαντήσει κανείς σε αυτές και άλλες ερωτήσεις, η ομάδα εμπορευμάτων της Goldman παρουσιάζει το ιστορικό των κλονισμών της προσφοράς, τους κινδύνους για τις υποδομές πετρελαίου και τις πιθανές επιπτώσεις στις τιμές του πετρελαίου σε μορφή ερωτήσεων και απαντήσεων.

Η γενική εικόνα

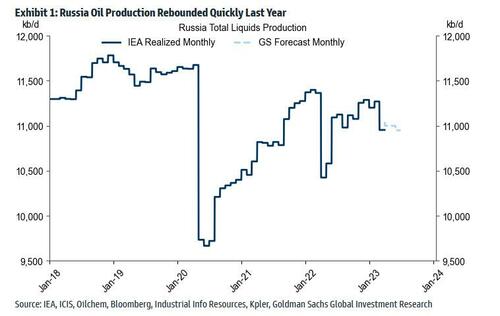

Η ρωσική παραγωγή πετρελαίου ανέκαμψε γρήγορα το περασμένο καλοκαίρι μετά από μια σύντομη πτώση κατά τη διάρκεια της άνοιξης.

Μια ευρύτερη ανασκόπηση δείχνει ότι οι επίμονοι και ουσιαστικοί κλυδωνισμοί στην προσφορά πετρελαίου έχουν ιστορικά προκύψει λόγω σημαντικών εγχώριων εμφύλιων ταραχών ή λόγω της καταστροφής βασικών υποδομών πετρελαίου σε μια στρατιωτική σύγκρουση.

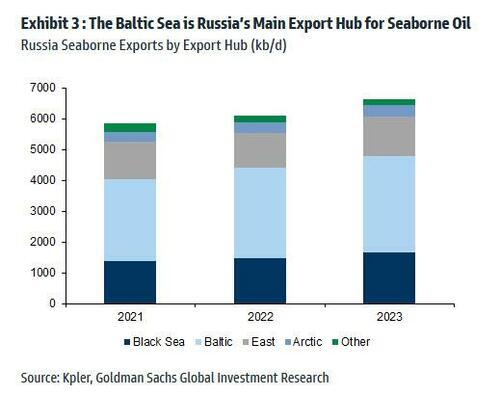

Παρόλο που επί του παρόντος δεν υπάρχει καμία διαταραχή στις ροές πετρελαίου, αξίζει να σημειωθεί ότι η Βαλτική Θάλασσα και η Μαύρη Θάλασσα είναι οι κύριοι εξαγωγικοί κόμβοι της Ρωσίας για το θαλάσσιο πετρέλαιο και ότι η ομάδα Wagner έχει επίσης κάποια παρουσία γύρω από τις πετρελαϊκές εγκαταστάσεις στη Λιβύη.

Ενώ η Goldman δεν αναμένει πολύ μεγάλο αντίκτυπο στις τιμές του πετρελαίου από το αποτυχημένο πραξικόπημα αυτού του Σαββατοκύριακου, οι αγορές μπορεί να τιμολογήσουν μια μετρίως υψηλότερη πιθανότητα ότι η εγχώρια αστάθεια στη Ρωσία θα οδηγήσει σε διαταραχές του εφοδιασμού ή θα έχει σημαντικό αρνητικό αντίκτυπο στον εφοδιασμό πετρελαίου κάποια στιγμή στο μέλλον.

Ο αντίκτυπος μπορεί να είναι περιορισμένος επειδή οι αγορές πετρελαίου συχνά επικεντρώνονται στα θεμελιώδη μεγέθη spot, τα οποία δεν έχουν αλλάξει, και επειδή τυχόν πλήγματα στο οικονομικό κλίμα κινδύνου ή στη ζήτηση πετρελαίου από την αυξημένη αβεβαιότητα μπορεί να παρέχουν αντιστάθμισμα.

Η ιστορία των κλονισμών της προσφοράς

Ερώτηση: Γιατί η παραγωγή της Ρωσίας μειώθηκε για λίγο το 2022;

Απάντηση: Η ρωσική συνολική παραγωγή υγρών καυσίμων μειώθηκε κατά περίπου 1mb/d στο κατώτατο σημείο της τον Απρίλιο-Μάιο του 2022 σε σχέση με το μέγιστο επίπεδο των 11,4mb/d του πρώτου τριμήνου του ίδιου έτους.

Η ρωσική παραγωγή περιορίστηκε αρχικά από τις μειωμένες αγορές κυρίως δυτικών αγοραστών, εν μέσω της αρχικής αβεβαιότητας που ακολούθησε την εισβολή.

Ο συνδυασμός της πτώσης των εξαγωγών και της περιορισμένης εγχώριας αποθηκευτικής ικανότητας οδήγησε γρήγορα σε απότομες διακοπές στις πηγές παραγωγής.

Ε: Γιατί η ρωσική παραγωγή ανέκαμψε γρήγορα το περασμένο καλοκαίρι σε προπολεμικά σχεδόν επίπεδα;

Α: Η παραγωγή ανέκαμψε απότομα τον Ιούνιο του 2022, καθώς γρήγορα βρέθηκαν εναλλακτικά πλοία από τον παγκόσμιο "σκοτεινό" και "γκρίζο" στόλο, που δεν εξαρτώνται από τις δυτικές οικονομικές και υλικοτεχνικές υπηρεσίες.

Τελικά, τα ανώτατα όρια τιμών του πετρελαίου της G7 επέτρεψαν σε οποιοδήποτε πλοίο να διευκολύνει τις ρωσικές πετρελαϊκές ροές, εάν το φορτίο είχε τιμή κάτω από τα ανώτατα όρια.

Το βασικό σημείο είναι ότι η διαταραχή του 2022 ήταν τελικά πολιτικής φύσης και οι δυτικές κυβερνήσεις είχαν τη δυνατότητα να λάβουν μέτρα για τη μείωση των διαταραχών, πράγμα που έκαναν.

Ε: Ποιες γεωπολιτικές συνθήκες έχουν οδηγήσει ιστορικά σε μεγάλες και επίμονες διαταραχές του εφοδιασμού πετρελαίου;

Α: Στο Διάγραμμα 2 παρουσιάζονται πέντε μεγάλες και επίμονες ιστορικές διαταραχές του εφοδιασμού.

Η Goldman περιλαμβάνει τη μεγάλη πτώση της παραγωγής πετρελαίου της Ρωσίας κατά 5½mb/d από το μέγιστο των 11½mb/d το 1987 στο κατώτατο σημείο των μόλις 6mb/d το 1996 μετά τη διάλυση της Σοβιετικής Ένωσης.

Δείχνει επίσης τα τέσσερα μεγάλα "εξωγενή σοκ της προσφοράς" που εντόπισε ο οικονομολόγος του Πανεπιστημίου του Μίσιγκαν Lutz Kilian: την ιρανική επανάσταση του 1978-1979, τον πόλεμο Ιράν-Ιράκ του 1980-1988, τον πόλεμο του Κόλπου του 1990-1991 και τις εμφύλιες ταραχές της Βενεζουέλας το 2002-2003.

Και στις πέντε περιπτώσεις, το σοκ της προσφοράς πετρελαίου προέκυψε λόγω σημαντικής εμφύλιας βίας/αναταραχής στην παραγωγό χώρα ή επειδή οι στρατιωτικές συγκρούσεις οδήγησαν στην καταστροφή πετρελαϊκών εγκαταστάσεων.

Ένα μεγάλο και επίμονο σοκ προσφοράς απαιτεί συνήθως ότι ένα μέρος θέλει να μειώσει βιώσιμα την εγχώρια δραστηριότητα/έσοδα από το πετρέλαιο.

Στην περίπτωση της εγχώριας εμφύλιας βίας, το μέρος αυτό είναι συνήθως ο εγχώριος διεκδικητής του κατεστημένου, ενώ στην περίπτωση της στρατιωτικής διασυνοριακής σύγκρουσης είναι συνήθως ο ξένος αντίπαλος.

Ε: Ποιες είναι οι συνέπειες για την πιθανότητα μεγάλης και επίμονης μείωσης της προσφοράς της Ρωσίας;

Η ιστορία δείχνει ότι η πιθανότητα μιας σημαντικής και επίμονης μείωσης της προσφοράς πετρελαίου στη Ρωσία συνδέεται στενά με την πιθανότητα μιας μεγάλης εγχώριας εμφύλιας σύγκρουσης (π.χ. με τη συμμετοχή άλλων εγχώριων αντιπάλων του πολέμου) ή μιας μεγάλης στρατιωτικής σύγκρουσης (π.χ. με την Ουκρανία), που θα οδηγήσει στην καταστροφή των υποδομών πετρελαίου.

Το γεγονός ότι ο Putin επικαλέστηκε στην ομιλία του το Σάββατο ό,τι συνέβη κατά τη διάρκεια της Ρωσικής Επανάστασης του 1917 υποδηλώνει ότι η αντιληπτή πιθανότητα σημαντικής εγχώριας αναταραχής σε κάποιο σημείο έχει πιθανότατα αυξηθεί.

Κίνδυνοι για τις πετρελαϊκές υποδομές

Ε: Πού βρίσκονται οι βασικές πετρελαϊκές υποδομές της Ρωσίας;

Α: Όπως φαίνεται στο Διάγραμμα 3, η Ρωσία εξάγει το θαλάσσιο πετρέλαιό της από τρεις κύριους κόμβους (όγκοι 2023 YTD, mb/d): τη Βαλτική Θάλασσα (3,15), τη Μαύρη Θάλασσα (1,65, εξαιρουμένης της κοινοπραξίας αγωγών Κασπίας) και την Ανατολή (1,3).

Οι κύριες πετρελαιοπαραγωγικές περιοχές της Ρωσίας συγκεντρώνονται στην Κεντρική/Ανατολική Ρωσία.

Ε: Ποια ρωσική πετρελαϊκή υποδομή μπορεί να αντιμετωπίσει σχετικά πιο αυξημένο κίνδυνο; Και ποια δεδομένα παρακολουθείτε;

Α: Προς το παρόν δεν υπάρχει καμία διαταραχή στις ροές πετρελαίου και η Goldman δεν αναμένει καμία εγχώρια διαταραχή στις ροές πετρελαίου.

Δεδομένου ότι η εξέγερση ξεκίνησε γύρω από το Ροστόφ-ον-Ντον στο Νότο, δίπλα στην Αζοφική Θάλασσα, η οποία φιλτράρεται στη Μαύρη Θάλασσα, οι πετρελαϊκές υποδομές στην περιοχή μπορεί να αντιμετωπίσουν σχετικά υψηλότερο κίνδυνο διαταραχής ή αποκλεισμού.

Τα δύο κύρια εξαγωγικά λιμάνια της Μαύρης Θάλασσας, το Νοβοροσίσκ και το Τουάπσε, βρίσκονται 200-250 μίλια νότια του Ροστόφ και τροφοδοτούνται από αγωγούς που βρίσκονται πιο κοντά στο Ροστόφ.

Ε: Υπάρχουν πιθανές επιπτώσεις για τους παραγωγούς πετρελαίου εκτός της Ρωσίας;

Α: Η ομάδα Wagner έχει εδραιώσει παρουσία στη Λιβύη από το 2019, οχυρωμένη μέσα και γύρω από πετρελαϊκές εγκαταστάσεις, αν και ορισμένοι πόροι έχουν εκτραπεί πιο πρόσφατα στην Ουκρανία.

Η ομάδα Wagner εμφανίζεται ευθυγραμμισμένη με τον LNA του Χαλίφα Χαφτάρ, (σύμφωνα με το Bloomberg) την αντίπαλη δύναμη της διεθνώς αναγνωρισμένης κυβέρνησης στην Τρίπολη (GNA).

Ο LNA ελέγχει την πλειονότητα των λιμανιών εξαγωγής πηγών στα ανατολικά και την παραγωγή πηγών που τροφοδοτεί τα δυτικά λιμάνια.

Η ομάδα Wagner διαθέτει επομένως τη δυνατότητα να διαταράξει την παραγωγή πετρελαίου, αν και τα κίνητρα για κάτι τέτοιο φαίνονται ασαφή σε περίπτωση που τα έσοδα εξαρτώνται από αυτές τις ροές.

Παρ' όλα αυτά, αυτό το Σαββατοκύριακο, το ανατολικό κοινοβούλιο που πρόσκειται στον LNA απείλησε με αποκλεισμό των εξαγωγών λόγω διαφωνιών για τα έσοδα.

Οι αποκλεισμοί έχουν σημειωθεί πολλές φορές τα τελευταία πέντε χρόνια - πιο πρόσφατα το 2022H1 - με τη δυνατότητα να μπλοκαριστεί σχεδόν το σύνολο της παραγωγής της Λιβύης, περίπου 1,1 mb/d.

Επιπτώσεις στις τιμές του πετρελαίου

Ε: Πώς εκτιμάτε την πιθανή ανοδική πίεση στις τιμές του πετρελαίου από τον αυξημένο κίνδυνο μείωσης της προσφοράς;

Α: Οι αγορές μπορεί να τιμολογήσουν μια μετρίως υψηλότερη πιθανότητα ότι η εγχώρια αστάθεια στη Ρωσία:

- οδηγεί σε βραχυπρόθεσμες διαταραχές της προσφοράς (οι οποίες θα μπορούσαν να ασκήσουν κάποια ανοδική πίεση στα χρονικά διαστήματα) ή

- έχει σημαντικό αρνητικό αντίκτυπο στην προσφορά πετρελαίου κάποια στιγμή στο μέλλον (γεγονός που θα μπορούσε να ασκήσει κάποια ανοδική πίεση στις τιμές του πετρελαίου μακράς διάρκειας)

Για να εκτιμηθεί η μηχανική επίδραση της πρώτης επίδρασης στις τιμές, μπορεί κανείς να χρησιμοποιήσει ένα πλαίσιο τιμολόγησης των χρονοδιαγραμμάτων, το οποίο ξεκινά από την εμπειρικά εκτιμημένη σχέση μεταξύ των εμπορικών αποθεμάτων του ΟΟΣΑ 1-4 μήνες πριν και των χρονοδιαγραμμάτων του Brent.

Κάνοντας την πρόσθετη απλουστευτική υπόθεση ότι υπάρχουν μόνο δύο αποτελέσματα, δηλαδή καμία διαταραχή και μια διαταραχή συγκεκριμένου μεγέθους Χ, αυτή η μηχανική ώθηση στις τιμές του πετρελαίου θα ισούται περίπου με το γινόμενο

- την αύξηση της πιθανότητας dP μιας διαταραχής κατά τους επόμενους μήνες (όπου dP<1)

- το μέγεθος Χ της διαταραχής (όπου Χ σε mb/d)

- τον αριθμό των μηνών Μ που θα διαρκούσε μια σημαντική διαταραχή

- $1/bbl (ο συντελεστής αυτός βασίζεται στο πλαίσιο των χρονοδιαγραμμάτων μας)

Φυσικά, ο ΟΠΕΚ έχει μια σημαντική ικανότητα να αντισταθμίζει τις διαταραχές.

Ε: Πέρα από τον (μετρίως) υψηλότερο κίνδυνο μειωμένης προσφοράς από τη Ρωσία, υπάρχουν άλλα κανάλια μέσω των οποίων οι εξελίξεις αυτές μπορεί να επηρεάσουν τις τιμές του πετρελαίου;

Α: Ενώ ο υψηλότερος κίνδυνος χαμηλότερης προσφοράς σε κάποιο σημείο μπορεί να ασκήσει κάποια ανοδική πίεση στις τιμές, ο αντίκτυπος στις τιμές του πετρελαίου θα είναι περιορισμένος.

Οι αγορές πετρελαίου συχνά επικεντρώνονται στα θεμελιώδη μεγέθη spot, τα οποία δεν έχουν αλλάξει, και τρεις άλλες επιδράσεις μπορεί να παρέχουν αντιστάθμισμα.

Πρώτον, οι αγορές ενδέχεται να προεξοφλήσουν τον αυξημένο κίνδυνο διαταραχών της προσφοράς της Ρωσίας, επειδή οι εταίροι της στον ΟΠΕΚ+/Σαουδική Αραβία θα μπορούσαν να μειώσουν κάποιες από τις εθελοντικές περικοπές ως απάντηση σε οποιαδήποτε μεγάλη πτώση της προσφοράς.

Δεύτερον, η αυξημένη αβεβαιότητα μπορεί να επιβαρύνει τη ζήτηση πετρελαίου στη Ρωσία (και ενδεχομένως και εκτός της Ρωσίας) και το κλίμα στις αγορές περιουσιακών στοιχείων.

Τρίτον, η αυξημένη αβεβαιότητα σχετικά με την πολιτική κατάσταση στη Ρωσία μπορεί να αυξήσει την αντιληπτή πιθανότητα ενός σεναρίου ουράς, όπου η κλιμάκωση των εντάσεων μεταξύ της Ρωσίας και της Σαουδικής Αραβίας θα οδηγήσει σε απότομα υψηλότερη βασική παραγωγή του ΟΠΕΚ.

Η Goldman εντόπισε τρεις δυνητικά πτωτικές μακροπρόθεσμες επιπτώσεις από την ενεργειακή κρίση του 2022:

- τη στροφή των ενεργειακών εταιρειών από την ESG στην ενεργειακή ασφάλεια και τη σχετική ανάκαμψη των επενδύσεων σε πετρέλαιο (αν και παρέμειναν σχεδόν 40% χαμηλότερες πέρυσι σε σχέση με το 2014)

- την πιθανή μετατόπιση της εξουσίας από τους παραγωγούς στους καταναλωτές, εάν το ανώτατο όριο των τιμών του πετρελαίου -σχεδιασμένο για να κρατήσει τα βαρέλια στην αγορά, ενώ τα ρωσικά έσοδα μειώνονται- γίνει σχέδιο για μελλοντικές κυρώσεις

- την αλματώδη αύξηση των επενδύσεων σε καθαρή ενέργεια (+15% σε ετήσια βάση) και ηλεκτρικά αυτοκίνητα (+60%) το 2022 και η αρνητική επίδρασή τους στη μακροπρόθεσμη ζήτηση πετρελαίου

Φυσικά, είναι πολύ νωρίς για να προσδιοριστούν με σιγουριά οποιεσδήποτε μακροπρόθεσμες επιπτώσεις από τις πιο πρόσφατες εξελίξεις.

Στο περιθώριο, οι αιφνιδιαστικές γεωπολιτικές εξελίξεις των τελευταίων δύο ημερών πιθανότατα καταδεικνύουν τον αβέβαιο χαρακτήρα του σημερινού γεωπολιτικού παγκόσμιου περιβάλλοντος.

Αυτή η αυξημένη αβεβαιότητα μπορεί να στηρίξει περαιτέρω τη στροφή του ενδιαφέροντος στην ενεργειακή ασφάλεια, καταλήγει η Goldman Sachs.

www.bankingnews.gr

Για να απαντήσει κανείς σε αυτές και άλλες ερωτήσεις, η ομάδα εμπορευμάτων της Goldman παρουσιάζει το ιστορικό των κλονισμών της προσφοράς, τους κινδύνους για τις υποδομές πετρελαίου και τις πιθανές επιπτώσεις στις τιμές του πετρελαίου σε μορφή ερωτήσεων και απαντήσεων.

Η γενική εικόνα

Η ρωσική παραγωγή πετρελαίου ανέκαμψε γρήγορα το περασμένο καλοκαίρι μετά από μια σύντομη πτώση κατά τη διάρκεια της άνοιξης.

Μια ευρύτερη ανασκόπηση δείχνει ότι οι επίμονοι και ουσιαστικοί κλυδωνισμοί στην προσφορά πετρελαίου έχουν ιστορικά προκύψει λόγω σημαντικών εγχώριων εμφύλιων ταραχών ή λόγω της καταστροφής βασικών υποδομών πετρελαίου σε μια στρατιωτική σύγκρουση.

Παρόλο που επί του παρόντος δεν υπάρχει καμία διαταραχή στις ροές πετρελαίου, αξίζει να σημειωθεί ότι η Βαλτική Θάλασσα και η Μαύρη Θάλασσα είναι οι κύριοι εξαγωγικοί κόμβοι της Ρωσίας για το θαλάσσιο πετρέλαιο και ότι η ομάδα Wagner έχει επίσης κάποια παρουσία γύρω από τις πετρελαϊκές εγκαταστάσεις στη Λιβύη.

Ενώ η Goldman δεν αναμένει πολύ μεγάλο αντίκτυπο στις τιμές του πετρελαίου από το αποτυχημένο πραξικόπημα αυτού του Σαββατοκύριακου, οι αγορές μπορεί να τιμολογήσουν μια μετρίως υψηλότερη πιθανότητα ότι η εγχώρια αστάθεια στη Ρωσία θα οδηγήσει σε διαταραχές του εφοδιασμού ή θα έχει σημαντικό αρνητικό αντίκτυπο στον εφοδιασμό πετρελαίου κάποια στιγμή στο μέλλον.

Ο αντίκτυπος μπορεί να είναι περιορισμένος επειδή οι αγορές πετρελαίου συχνά επικεντρώνονται στα θεμελιώδη μεγέθη spot, τα οποία δεν έχουν αλλάξει, και επειδή τυχόν πλήγματα στο οικονομικό κλίμα κινδύνου ή στη ζήτηση πετρελαίου από την αυξημένη αβεβαιότητα μπορεί να παρέχουν αντιστάθμισμα.

Η ιστορία των κλονισμών της προσφοράς

Ερώτηση: Γιατί η παραγωγή της Ρωσίας μειώθηκε για λίγο το 2022;

Απάντηση: Η ρωσική συνολική παραγωγή υγρών καυσίμων μειώθηκε κατά περίπου 1mb/d στο κατώτατο σημείο της τον Απρίλιο-Μάιο του 2022 σε σχέση με το μέγιστο επίπεδο των 11,4mb/d του πρώτου τριμήνου του ίδιου έτους.

Η ρωσική παραγωγή περιορίστηκε αρχικά από τις μειωμένες αγορές κυρίως δυτικών αγοραστών, εν μέσω της αρχικής αβεβαιότητας που ακολούθησε την εισβολή.

Ο συνδυασμός της πτώσης των εξαγωγών και της περιορισμένης εγχώριας αποθηκευτικής ικανότητας οδήγησε γρήγορα σε απότομες διακοπές στις πηγές παραγωγής.

Ε: Γιατί η ρωσική παραγωγή ανέκαμψε γρήγορα το περασμένο καλοκαίρι σε προπολεμικά σχεδόν επίπεδα;

Α: Η παραγωγή ανέκαμψε απότομα τον Ιούνιο του 2022, καθώς γρήγορα βρέθηκαν εναλλακτικά πλοία από τον παγκόσμιο "σκοτεινό" και "γκρίζο" στόλο, που δεν εξαρτώνται από τις δυτικές οικονομικές και υλικοτεχνικές υπηρεσίες.

Τελικά, τα ανώτατα όρια τιμών του πετρελαίου της G7 επέτρεψαν σε οποιοδήποτε πλοίο να διευκολύνει τις ρωσικές πετρελαϊκές ροές, εάν το φορτίο είχε τιμή κάτω από τα ανώτατα όρια.

Το βασικό σημείο είναι ότι η διαταραχή του 2022 ήταν τελικά πολιτικής φύσης και οι δυτικές κυβερνήσεις είχαν τη δυνατότητα να λάβουν μέτρα για τη μείωση των διαταραχών, πράγμα που έκαναν.

Ε: Ποιες γεωπολιτικές συνθήκες έχουν οδηγήσει ιστορικά σε μεγάλες και επίμονες διαταραχές του εφοδιασμού πετρελαίου;

Α: Στο Διάγραμμα 2 παρουσιάζονται πέντε μεγάλες και επίμονες ιστορικές διαταραχές του εφοδιασμού.

Η Goldman περιλαμβάνει τη μεγάλη πτώση της παραγωγής πετρελαίου της Ρωσίας κατά 5½mb/d από το μέγιστο των 11½mb/d το 1987 στο κατώτατο σημείο των μόλις 6mb/d το 1996 μετά τη διάλυση της Σοβιετικής Ένωσης.

Δείχνει επίσης τα τέσσερα μεγάλα "εξωγενή σοκ της προσφοράς" που εντόπισε ο οικονομολόγος του Πανεπιστημίου του Μίσιγκαν Lutz Kilian: την ιρανική επανάσταση του 1978-1979, τον πόλεμο Ιράν-Ιράκ του 1980-1988, τον πόλεμο του Κόλπου του 1990-1991 και τις εμφύλιες ταραχές της Βενεζουέλας το 2002-2003.

Και στις πέντε περιπτώσεις, το σοκ της προσφοράς πετρελαίου προέκυψε λόγω σημαντικής εμφύλιας βίας/αναταραχής στην παραγωγό χώρα ή επειδή οι στρατιωτικές συγκρούσεις οδήγησαν στην καταστροφή πετρελαϊκών εγκαταστάσεων.

Ένα μεγάλο και επίμονο σοκ προσφοράς απαιτεί συνήθως ότι ένα μέρος θέλει να μειώσει βιώσιμα την εγχώρια δραστηριότητα/έσοδα από το πετρέλαιο.

Στην περίπτωση της εγχώριας εμφύλιας βίας, το μέρος αυτό είναι συνήθως ο εγχώριος διεκδικητής του κατεστημένου, ενώ στην περίπτωση της στρατιωτικής διασυνοριακής σύγκρουσης είναι συνήθως ο ξένος αντίπαλος.

Ε: Ποιες είναι οι συνέπειες για την πιθανότητα μεγάλης και επίμονης μείωσης της προσφοράς της Ρωσίας;

Η ιστορία δείχνει ότι η πιθανότητα μιας σημαντικής και επίμονης μείωσης της προσφοράς πετρελαίου στη Ρωσία συνδέεται στενά με την πιθανότητα μιας μεγάλης εγχώριας εμφύλιας σύγκρουσης (π.χ. με τη συμμετοχή άλλων εγχώριων αντιπάλων του πολέμου) ή μιας μεγάλης στρατιωτικής σύγκρουσης (π.χ. με την Ουκρανία), που θα οδηγήσει στην καταστροφή των υποδομών πετρελαίου.

Το γεγονός ότι ο Putin επικαλέστηκε στην ομιλία του το Σάββατο ό,τι συνέβη κατά τη διάρκεια της Ρωσικής Επανάστασης του 1917 υποδηλώνει ότι η αντιληπτή πιθανότητα σημαντικής εγχώριας αναταραχής σε κάποιο σημείο έχει πιθανότατα αυξηθεί.

Κίνδυνοι για τις πετρελαϊκές υποδομές

Ε: Πού βρίσκονται οι βασικές πετρελαϊκές υποδομές της Ρωσίας;

Α: Όπως φαίνεται στο Διάγραμμα 3, η Ρωσία εξάγει το θαλάσσιο πετρέλαιό της από τρεις κύριους κόμβους (όγκοι 2023 YTD, mb/d): τη Βαλτική Θάλασσα (3,15), τη Μαύρη Θάλασσα (1,65, εξαιρουμένης της κοινοπραξίας αγωγών Κασπίας) και την Ανατολή (1,3).

Οι κύριες πετρελαιοπαραγωγικές περιοχές της Ρωσίας συγκεντρώνονται στην Κεντρική/Ανατολική Ρωσία.

Ε: Ποια ρωσική πετρελαϊκή υποδομή μπορεί να αντιμετωπίσει σχετικά πιο αυξημένο κίνδυνο; Και ποια δεδομένα παρακολουθείτε;

Α: Προς το παρόν δεν υπάρχει καμία διαταραχή στις ροές πετρελαίου και η Goldman δεν αναμένει καμία εγχώρια διαταραχή στις ροές πετρελαίου.

Δεδομένου ότι η εξέγερση ξεκίνησε γύρω από το Ροστόφ-ον-Ντον στο Νότο, δίπλα στην Αζοφική Θάλασσα, η οποία φιλτράρεται στη Μαύρη Θάλασσα, οι πετρελαϊκές υποδομές στην περιοχή μπορεί να αντιμετωπίσουν σχετικά υψηλότερο κίνδυνο διαταραχής ή αποκλεισμού.

Τα δύο κύρια εξαγωγικά λιμάνια της Μαύρης Θάλασσας, το Νοβοροσίσκ και το Τουάπσε, βρίσκονται 200-250 μίλια νότια του Ροστόφ και τροφοδοτούνται από αγωγούς που βρίσκονται πιο κοντά στο Ροστόφ.

Ε: Υπάρχουν πιθανές επιπτώσεις για τους παραγωγούς πετρελαίου εκτός της Ρωσίας;

Α: Η ομάδα Wagner έχει εδραιώσει παρουσία στη Λιβύη από το 2019, οχυρωμένη μέσα και γύρω από πετρελαϊκές εγκαταστάσεις, αν και ορισμένοι πόροι έχουν εκτραπεί πιο πρόσφατα στην Ουκρανία.

Η ομάδα Wagner εμφανίζεται ευθυγραμμισμένη με τον LNA του Χαλίφα Χαφτάρ, (σύμφωνα με το Bloomberg) την αντίπαλη δύναμη της διεθνώς αναγνωρισμένης κυβέρνησης στην Τρίπολη (GNA).

Ο LNA ελέγχει την πλειονότητα των λιμανιών εξαγωγής πηγών στα ανατολικά και την παραγωγή πηγών που τροφοδοτεί τα δυτικά λιμάνια.

Η ομάδα Wagner διαθέτει επομένως τη δυνατότητα να διαταράξει την παραγωγή πετρελαίου, αν και τα κίνητρα για κάτι τέτοιο φαίνονται ασαφή σε περίπτωση που τα έσοδα εξαρτώνται από αυτές τις ροές.

Παρ' όλα αυτά, αυτό το Σαββατοκύριακο, το ανατολικό κοινοβούλιο που πρόσκειται στον LNA απείλησε με αποκλεισμό των εξαγωγών λόγω διαφωνιών για τα έσοδα.

Οι αποκλεισμοί έχουν σημειωθεί πολλές φορές τα τελευταία πέντε χρόνια - πιο πρόσφατα το 2022H1 - με τη δυνατότητα να μπλοκαριστεί σχεδόν το σύνολο της παραγωγής της Λιβύης, περίπου 1,1 mb/d.

Επιπτώσεις στις τιμές του πετρελαίου

Ε: Πώς εκτιμάτε την πιθανή ανοδική πίεση στις τιμές του πετρελαίου από τον αυξημένο κίνδυνο μείωσης της προσφοράς;

Α: Οι αγορές μπορεί να τιμολογήσουν μια μετρίως υψηλότερη πιθανότητα ότι η εγχώρια αστάθεια στη Ρωσία:

- οδηγεί σε βραχυπρόθεσμες διαταραχές της προσφοράς (οι οποίες θα μπορούσαν να ασκήσουν κάποια ανοδική πίεση στα χρονικά διαστήματα) ή

- έχει σημαντικό αρνητικό αντίκτυπο στην προσφορά πετρελαίου κάποια στιγμή στο μέλλον (γεγονός που θα μπορούσε να ασκήσει κάποια ανοδική πίεση στις τιμές του πετρελαίου μακράς διάρκειας)

Για να εκτιμηθεί η μηχανική επίδραση της πρώτης επίδρασης στις τιμές, μπορεί κανείς να χρησιμοποιήσει ένα πλαίσιο τιμολόγησης των χρονοδιαγραμμάτων, το οποίο ξεκινά από την εμπειρικά εκτιμημένη σχέση μεταξύ των εμπορικών αποθεμάτων του ΟΟΣΑ 1-4 μήνες πριν και των χρονοδιαγραμμάτων του Brent.

Κάνοντας την πρόσθετη απλουστευτική υπόθεση ότι υπάρχουν μόνο δύο αποτελέσματα, δηλαδή καμία διαταραχή και μια διαταραχή συγκεκριμένου μεγέθους Χ, αυτή η μηχανική ώθηση στις τιμές του πετρελαίου θα ισούται περίπου με το γινόμενο

- την αύξηση της πιθανότητας dP μιας διαταραχής κατά τους επόμενους μήνες (όπου dP<1)

- το μέγεθος Χ της διαταραχής (όπου Χ σε mb/d)

- τον αριθμό των μηνών Μ που θα διαρκούσε μια σημαντική διαταραχή

- $1/bbl (ο συντελεστής αυτός βασίζεται στο πλαίσιο των χρονοδιαγραμμάτων μας)

Φυσικά, ο ΟΠΕΚ έχει μια σημαντική ικανότητα να αντισταθμίζει τις διαταραχές.

Ε: Πέρα από τον (μετρίως) υψηλότερο κίνδυνο μειωμένης προσφοράς από τη Ρωσία, υπάρχουν άλλα κανάλια μέσω των οποίων οι εξελίξεις αυτές μπορεί να επηρεάσουν τις τιμές του πετρελαίου;

Α: Ενώ ο υψηλότερος κίνδυνος χαμηλότερης προσφοράς σε κάποιο σημείο μπορεί να ασκήσει κάποια ανοδική πίεση στις τιμές, ο αντίκτυπος στις τιμές του πετρελαίου θα είναι περιορισμένος.

Οι αγορές πετρελαίου συχνά επικεντρώνονται στα θεμελιώδη μεγέθη spot, τα οποία δεν έχουν αλλάξει, και τρεις άλλες επιδράσεις μπορεί να παρέχουν αντιστάθμισμα.

Πρώτον, οι αγορές ενδέχεται να προεξοφλήσουν τον αυξημένο κίνδυνο διαταραχών της προσφοράς της Ρωσίας, επειδή οι εταίροι της στον ΟΠΕΚ+/Σαουδική Αραβία θα μπορούσαν να μειώσουν κάποιες από τις εθελοντικές περικοπές ως απάντηση σε οποιαδήποτε μεγάλη πτώση της προσφοράς.

Δεύτερον, η αυξημένη αβεβαιότητα μπορεί να επιβαρύνει τη ζήτηση πετρελαίου στη Ρωσία (και ενδεχομένως και εκτός της Ρωσίας) και το κλίμα στις αγορές περιουσιακών στοιχείων.

Τρίτον, η αυξημένη αβεβαιότητα σχετικά με την πολιτική κατάσταση στη Ρωσία μπορεί να αυξήσει την αντιληπτή πιθανότητα ενός σεναρίου ουράς, όπου η κλιμάκωση των εντάσεων μεταξύ της Ρωσίας και της Σαουδικής Αραβίας θα οδηγήσει σε απότομα υψηλότερη βασική παραγωγή του ΟΠΕΚ.

Η Goldman εντόπισε τρεις δυνητικά πτωτικές μακροπρόθεσμες επιπτώσεις από την ενεργειακή κρίση του 2022:

- τη στροφή των ενεργειακών εταιρειών από την ESG στην ενεργειακή ασφάλεια και τη σχετική ανάκαμψη των επενδύσεων σε πετρέλαιο (αν και παρέμειναν σχεδόν 40% χαμηλότερες πέρυσι σε σχέση με το 2014)

- την πιθανή μετατόπιση της εξουσίας από τους παραγωγούς στους καταναλωτές, εάν το ανώτατο όριο των τιμών του πετρελαίου -σχεδιασμένο για να κρατήσει τα βαρέλια στην αγορά, ενώ τα ρωσικά έσοδα μειώνονται- γίνει σχέδιο για μελλοντικές κυρώσεις

- την αλματώδη αύξηση των επενδύσεων σε καθαρή ενέργεια (+15% σε ετήσια βάση) και ηλεκτρικά αυτοκίνητα (+60%) το 2022 και η αρνητική επίδρασή τους στη μακροπρόθεσμη ζήτηση πετρελαίου

Φυσικά, είναι πολύ νωρίς για να προσδιοριστούν με σιγουριά οποιεσδήποτε μακροπρόθεσμες επιπτώσεις από τις πιο πρόσφατες εξελίξεις.

Στο περιθώριο, οι αιφνιδιαστικές γεωπολιτικές εξελίξεις των τελευταίων δύο ημερών πιθανότατα καταδεικνύουν τον αβέβαιο χαρακτήρα του σημερινού γεωπολιτικού παγκόσμιου περιβάλλοντος.

Αυτή η αυξημένη αβεβαιότητα μπορεί να στηρίξει περαιτέρω τη στροφή του ενδιαφέροντος στην ενεργειακή ασφάλεια, καταλήγει η Goldman Sachs.

www.bankingnews.gr

Σχόλια αναγνωστών