Έρχεται ο λύκος του χρέους και μόνο τα πιο δυνατά σπίτια θα ευδοκιμήσουν - και δεν θα είναι τα «σπίτια» που θα περίμενες, αναφέρει ο ελβετικός οίκος.

Σχετικά Άρθρα

GoldSwitzerland: Tο επόμενο πράγμα που θα σπάσει είναι οι μετοχές και... τα hedge funds θα αγοράσουν τα πάντα τζάμπα

GoldSwitzerland: Το «εύθραυστο» χρέος των ΗΠΑ θα σπάσει τα πάντα – Η πιστωτική κρίση μόλις αρχίζει, απλά διαλέξτε δηλητήριο

GoldSwitzerland: Η Δύση διαβαίνει τον Ρουβίκωνα της κατάρρευσης, η «στείρωση» του δολαρίου συμβαίνει ήδη - Έρχεται πόνος

Ειδικότερα, σύμφωνα με όσα αναφέρονται, το αβγό του χρέους των ΗΠΑ ετοιμάζεται να σπάσει, καθώς οι ρωγμές έχουν απλωθεί παντού στο τσόφλι του.

Τα πρώτα προφανή (αλλά τα μέσα ενημέρωσης τα αγνόησαν) σημάδια αυτού του σπασίματος εμφανίστηκαν τον Σεπτέμβριο του 2019, όταν οι τράπεζες που είναι πολύ μεγάλες για να πτωχεύσουν άρχισαν να δείχνουν πως η μία δεν εμπιστευόταν τα collateral της άλλης και οι αγορές repo εκτοξεύτηκαν, αναγκάζοντας η Fed να λειτουργήσει ως δανειστής έσχατης ανάγκης.

Αυτό απαιτούσε μια άνευ προηγουμένου ποσοτική χαλάρωση.

Αλλά τι σημαίνει ένα δισεκατομμύριο ή τρισεκατομμύριo για το δημόσιο χρέος $31+T (και αυξανόμενο);

Δυστυχώς, έχουμε εξοικειωθεί με το χρέος…

Μετά την κρίση των repo, τα δίδυμα ελλείμματα του «θείου Σαμ» άρχισαν να αυξάνονται με πρωτόγνωρο ρυθμό, παράλληλα με επιτοκιακές αυξήσεις, που «ευνουχίζουν» τις τιμές των κρατικών ομολόγων, και ως εκ τούτου τους ισολογισμούς και τους κύκλους ζωής των περιφερειακών τραπεζών, με αποτέλεσμα το χρέος να φτάσει σε δυσθεώρητα επίπεδα.

Εκτίναξη…

Όπως είχε προβλεφθεί, αυτή η κρίση «λύθηκε» με μια προβλέψιμη εκτίναξη του χρέους… γεγονός που πολιτικά ήταν βολικό.

Στην πραγματικότητα, επιλέχθηκε η πολιτική ευκολία εις βάρος της οικονομικής κοινής λογικής ή της δημοσιονομικής ευθυκρισίας - χαρακτηριστικό γνώρισμα των «εκπροσώπων» μας που είναι τυφλοί στα μαθηματικά αλλά είναι αυτάρεσκοι σε ό,τι αφορά την εξουσία.

Υπενθυμίζεται πως οι ΗΠΑ όχι μόνο υπερψήφισαν το ανώτατο όριο χρέους των 31,4 τρισεκ. δολ. αλλά αφαίρεσαν/ανέστειλαν αυτό το ανώτατο όριο.

Αυτό επιτρέπει ουσιαστικά στα παιδιά στην Ουάσιγκτον να δανείζονται και να ξοδεύουν χωρίς όριο μέχρι το 2025.

Εν ολίγοις: Το αυγό του χρέους γίνεται όλο και πιο παχύ και ετοιμάζεται να σπάσει.

Κατά τον ίδιο τρόπο ετοιμάζεται να σπάσει και το δολάριο.

Έχοντας «λύσει» τεχνητά (αναβάλλει) μια κατά τα άλλα πολύ πραγματική/τοξική κρίση χρέους, οι υπεύθυνοι χάραξης πολιτικής, μετά το ανώτατο όριο του χρέους, θα πρέπει τώρα να αποφασίσουν από πού θα προέλθει η τόσο αναγκαία ρευστότητα για να κρατήσουν ζωντανή την οικονομία.

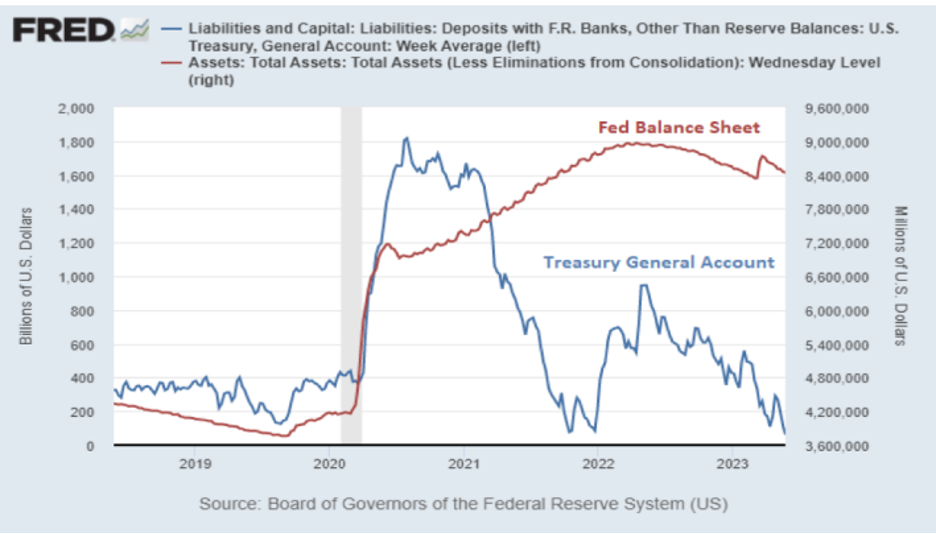

Ξαναγέμισμα του Ταμείου: Σύνθετα παιχνίδια, χωρίς νικητές

Προς τον σκοπό αυτό, το ερώτημα είναι πλέον πόση ρευστότητα θα χρειαστεί το υπουργείο Οικονομικών για να γεμίσει τα άδεια ταμεία του, δεδομένου ότι έχουμε έναν πολύ διψασμένο Γενικό Λογαριασμό Οικονομικών (TGA) της Fed, που είναι έτοιμος για ρευστοποιήσεις, παρά την πολιτική ποσοτικής συρρίκνωσης της Fed…

Με απλά λόγια, υπάρχει ένας υπέροχος μεγάλος «ρουφηχτός ήχος» που προέρχεται από το TGA, το οποίο διψάει, διψάει πολύ για USD.

Από πού θα προέλθουν τα «χρήματα»;

Εάν το υπουργείο Οικονομικών των ΗΠΑ κάνει μια γενναία ένεση ρευστότητας στην TGA από τα τραπεζικά αποθέματα, αυτό θα στεγνώσει άλλες γωνιές του καταρρέοντος συστήματος των ΗΠΑ, που εξίσου διψασμένες για παρόμοιες ενέσεις δολαρίων.

Εν ολίγοις: Αυτή η επιλογή ρευστότητας είναι επικίνδυνη και απίθανη.

Εναλλακτικά, το υδραυλικό κανόνι ρευστότητας Reverse Repo της Fed θα μπορούσε να ψεκάσει το TGA με την απαραίτητη ρευστότητα (USDs) για να αγοράσει περισσότερα IOU του Uncle Sam και έτσι να αγοράσει στο σύστημα δανεισμού και στον TGA περισσότερο χρόνο – και όχι λύσεις.

Στο παρελθόν, οι τράπεζες ήταν αγοραστές αυτών των IOU, αλλά όλοι γνωρίζουμε πόσο καλά λειτούργησε γι’ αυτές το 2023…

Έτσι, για άλλη μια φορά, και μέσα σε όλη αυτή τη σκόπιμη σύγχυση της Ουάσιγκτον, το απλό ερώτημα παραμένει: Ποιος θα αγοράσει τα IOU (γραμμάτια του Δημοσίου) που απαιτούνται για να κρατηθεί το αβγό του χρέους άθραυστο;

Τα τραπεζικά αποθέματα του Υπουργείου Οικονομικών των ΗΠΑ;

Το πρόγραμμα Reverse Repo της Fed;

Οι κουρασμένες από αμερικανικά ομόλογα τράπεζες;

Τα money market funds;

Η αγορά ομολόγων παραμένει το πρόβλημα…

Για να δει κανείς πιο καθαρά μέσα από αυτόν τον λαβύρινθο, πρέπει πάντα να κοιτάζει την αγορά ομολόγων - όσο «βαρετή» κι αν είναι.

Εάν η Fed συνεχίσει να αυξάνει τα επιτόκια και να συσφίγγει τον ισολογισμό της, αυτά τα T-Bills (ομόλογα) που απαιτούνται για να κρατήσει το αυγό σώο θα μειωθούν ως προς την τιμή και ως εκ τούτου θα αυξηθούν οι αποδόσεις, γεγονός που μπορεί να καταστήσει πολύ δύσκολη την αποπληρωμή τους.

Και αυτό είναι πρόβλημα.

Αλλά ίσως πολύ πιο σημαντική, και πολύ λιγότερο συζητημένη ή κατανοητή, είναι η προτίμηση της Yellen να εκδίδει IOU, γεμίζοντας το TGA έχοντας ως πηγή δάνεια βραχυπρόθεσμης λήξης, και όχι με μακροπρόθεσμες λήξεις.

Αλλά δεν θα ήταν φθηνότερο για τον θείο Σαμ να εκδώσει πιο μακροπρόθεσμα ομόλογα με χαμηλότερες αποδόσεις (τόκοι) για να συνεχίσει το όργιο του χρέους;

Εν ολίγοις: Τι στο καλό συμβαίνει στα παρασκήνια του Υπουργείου Οικονομικών της Yellen;

Η Yellen, υποστηρίζουν πολλοί, εξακολουθεί να έχει την ψευδαίσθηση ότι η αγορά UST (μακροπρόθεσμα ομόλογα) γενικά, και η αγορά T-Bill (βραχυπρόθεσμα) ειδικότερα, είναι η ασφαλέστερη, η πιο αγαπημένη και ως εκ τούτου η πιο ρευστή IOU στον κόσμο.

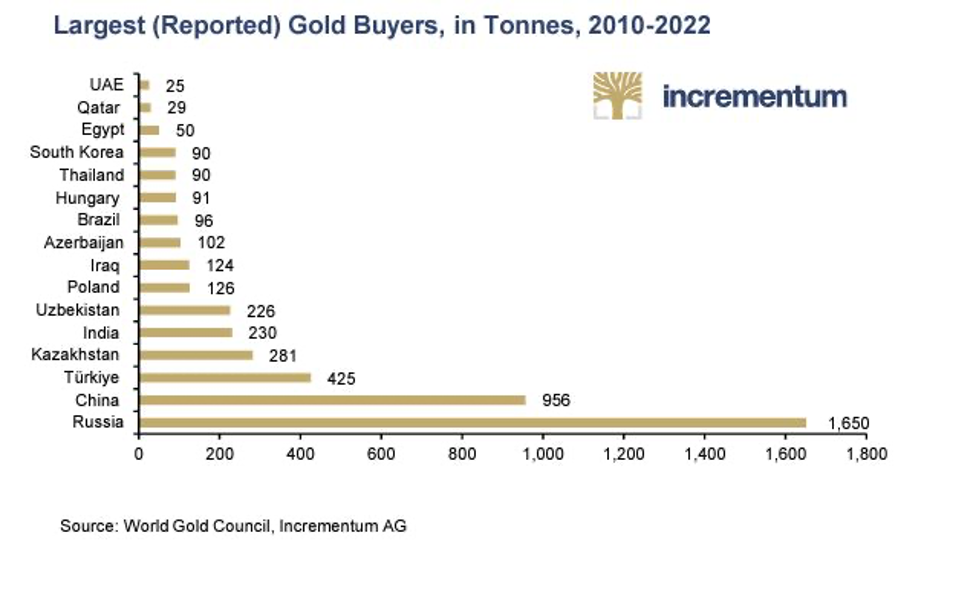

Αλλά ακόμη και η Yellen δεν μπορεί να έχει αγνοήσει το απλό γεγονός ότι ο κόσμος εγκαταλείπει το οπλοποιημένο δολάριο και τα IOU των Αμερικανών και στοιβάζεται στον χρυσό…

Έτσι, σιγά σιγά η θεία Yellen θα αναγκαστεί να καταλάβει πως ο καρκίνος του χρέους των ΗΠΑ είναι πολύ θανατηφόρος για να θεραπευτεί με ομόλογα.

Προς το παρόν, ούσα απελπισμένη, δεν έχει άλλη επιλογή από το να εκδώσει περισσότερα από τα ιερά αλλά ακριβότερα T-Bills για να κρατήσει την καμπύλη απόδοσης, αλλά και το αυγό του χρέους σώο.

Όπως ο μύθος των Τριών Μικρών Γουρουνιών, θα υπάρχουν πάντα εκείνοι που προτιμούν να χτίζουν τα σπίτια τους από άχυρο και λάσπη για να έχουν περισσότερο χρόνο για να απολαύσουν το σαγηνευτικό κάλεσμα των φουσκών και άλλοι από τούβλα.

Και η αλήθεια είναι, λέει η Gold Switzerland, πως δεκαετίες ψεύτικης ρευστότητας και άνευ προηγουμένου χρέους έχουν δημιουργήσει μια τεχνητή αίσθηση ατελείωτης απόλαυσης.

Αλλά αυτός ο Μεγάλος Κακός Λύκος του χρέους καραδοκεί πέρα από τη γραμμή των δέντρων και περιστασιακά χαμογελά στα χαρούμενα γουρουνάκια που παίζουν (ή πολιτικοποιούν)…

Σύντομα, ο λύκος του χρέους θα σταθεί, θα τεντωθεί και θα αρπάξει τον λαιμό τους.

Έρχεται ο λύκος του χρέους και μόνο τα πιο δυνατά σπίτια θα ευδοκιμήσουν - και δεν θα είναι τα «σπίτια» που θα περίμενες, καταλήγει ο ελβετικός οίκος».

www.bankingnews.gr

Σχόλια αναγνωστών