Όπως έχει προειδοποιήσει αμέτρητες φορές ο ελβετικός οίκος, πρέπει να διαλέξουμε το δηλητήριό μας: είτε ύφεση είτε κρίση πληθωρισμού...

Σχετικά Άρθρα

GoldSwitzerland: Η Δύση διαβαίνει τον Ρουβίκωνα της κατάρρευσης, η «στείρωση» του δολαρίου συμβαίνει ήδη - Έρχεται πόνος

GoldSwitzerland: Η επόμενη κρίση δεν θα είναι απλώς καταστροφή, αλλά ατομική βόμβα που θα εκτοξευτεί με υπερηχητική ταχύτητα

GoldSwitzerland: Πολύ έξυπνοι στη Γερμανία... Θέλουν ηλιακή ενέργεια, χωρίς να έχουν ήλιο και αναγκάζονται να καίνε κάρβουνο

GoldSwitzerland: Πανούκλα χρέους έχει μολύνει τις οικονομίες – Κανείς δεν θα ξεφύγει από την κατάρρευση των πάντων

GoldSwitzerland: Δύο οι μεγάλες πυρηνικές απειλές - Συνταγή οικονομικής καταστροφής θα προκαλέσει παγκόσμιο χάος

Ειδικότερα, «παρακάτω αναφερόμαστε εν τάχει στον τρόπο με τον οποίο αλληλοεπηρεάζονται οι αγορές, με σκοπό να υπογραμμίσουμε την επικινδυνότητα των πολιτικών της ρητορικής οσο και των αποφάσεων πολιτικής της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Federal Reserve - Fed)».

Ως γνωστόν, ο «διάβολος κρύβεται στις λεπτομέρειες».

Όποιος είναι εξοικειωμένος με τη Wall Street γενικά, ή με τα μαθηματικά της αγοράς ειδικότερα, για παράδειγμα, μπορεί με ποιητικότητα να αναφερθεί σε ορολογία, τα ελληνικά μαθηματικά σύμβολα, τις τυπικές αποκλίσεις στις αποδόσεις των ομολόγων, τα γραφήματα contango (το Contango είναι μια κατάσταση όπου η προθεσμιακή τιμή ενός εμπορεύματος είναι υψηλότερη από την αναμενόμενη τιμή spot του συμβολαίου στη λήξη.) ή τη γλώσσα παραγώγων της αγοράς.

Παρά όλες αυτές τις «λεπτομέρειες», ωστόσο, είναι υπάρχει μια φράση πιο κατάλληλη για την εποχή μας: «Μίλα απλά, ανόητε».

Τα απλά περιστατικά είναι ξεκάθαρα σε καθέναν που επιθυμεί να τα δει.

Για παράδειγμα, το γεγονός πως ο δείκτης του αμερικανικού χρέους προς ΑΕΠ είναι πάνω από 120% αποδεικνύει πως ο «Θείος Σαμ» έχει πρόβλημα.

Γι’ αυτό και είναι «σπασμένος»… και απένταρος. Είναι τόσο απλό.

Συνεπώς, εύλογα κανείς δεν επιθυμεί τα IOUs του, κάτι το οποίο επιβεβαιώνεται από το γεγονός ότι οι ξένες κεντρικές τράπεζες έχουν σταματήσει να αγοράζουν αμερικανικά ομόλογα από το 2014 - γεγονός το οποίο δεν είχε συμβεί για τουλάχιστον πέντε δεκαετίες.

Με λίγα λόγια, τα «ιερά» αμερικανικά ομόλογα δεν είναι αυτό το οποίο ήταν κάποτε.

Για να καλύψει αυτό το κενό, αυτό το πλάσμα από το νησί Jekyll γνωστό και ως Federal Reserve, το οποίο είναι τελείως ανεξάρτητο, πρέπει να κάνει κλικ με το ποντίκι σε χρήματα για να πληρώσει το έλλειμμα των κοντόφθαλμων και καιροσκοπικών κυβερνήσεων (αριστερά και δεξιά) ένα χρόνο μετά.

Η «θεία Fed», μαζί με τους ανιψιούς της, τις TBTF (πολύ μεγάλες για να πτωχεύσουν τράπεζες), έχουν γίνει οι μεγαλύτεροι χρηματοδότες των αμερικανικών ελλειμμάτων τα τελευταία 8 χρόνια.

Εν ολίγοις, η Fed και οι μεγάλες τράπεζες καταπίνουν κυριολεκτικά τον τα χρέη του «θείου Σαμ».

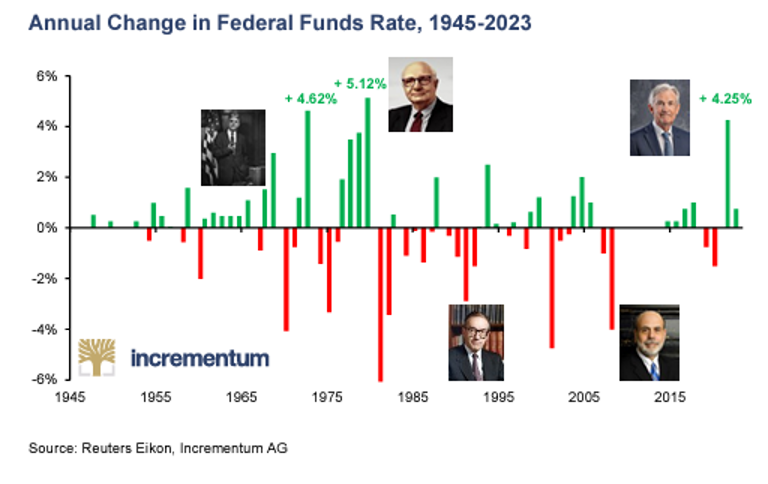

Ο εκτυπωτής χρήματος της Fed έχει γίνει έτσι ο βασικός αιμοδότης των χρηματοπιστωτικών αγορών, παρά το γεγονός (παράδοξο) ότι οι επιτοκιακές αυξήσεις του καταστρέφουν ταυτόχρονα ομόλογα, τράπεζες και μικρές επιχειρήσεις για την καταπολέμηση του πληθωρισμού, συνεχίζονται.

Το αφήγημα του πληθωρισμού…

Σύμφωνα με την Gold Switzerland, ο πόλεμος της Fed και την άλλων κεντρικών τραπεζών κατά του πληθωρισμού είναι περισσότερο ένα μιντιακό γεγονός, παρά μια προσπάθεια ουσίας.

Όπως όλα τα χρεοκοπημένα καθεστώτα, η Fed θέλει ο πληθωρισμός να ξεπεράσει τα επιτόκια (δηλαδή θέλει «αρνητικά πραγματικά επιτόκια»), προκειμένου να διογκώσει μέρος αυτού του προαναφερθέντος και ενοχλητικού χρέους.

Αλλά η παραδοχή αυτού θα ήταν πολιτική αυτοκτονία και η Fed είναι πολιτική… και όχι ανεξάρτητος οργανισμός.

Έτσι, η Fed θα επιδιώξει να διατηρηθεί ο πληθωρισμός ενώ ταυτόχρονα θα εσφαλμένα/υποδηλώνει τον πληθωρισμό κατά τουλάχιστον 50%.

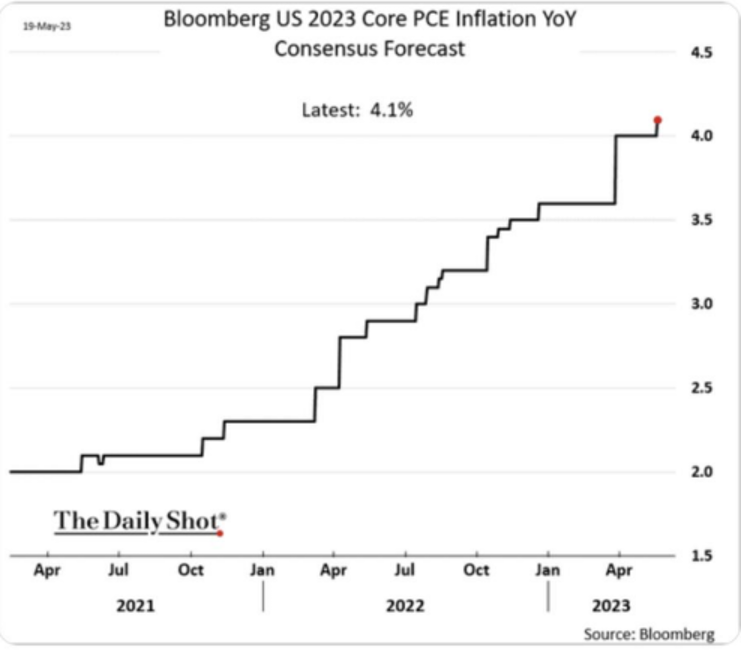

Όλα αυτά που ειπώθηκαν, ήτοι η παροδικότητα του πληθωρισμού, ο οποίος υποτίθεται ότι ήταν παροδικός, ενώ ξεκάθαρα ήταν επίμονος, δίνει κωμικές διαστάσεις… στο όλο γεγονός.

Για παράδειγμα, ο αξιωματούχος της Fed, Neel Kashkari, σκέφτεται ότι οι ΗΠΑ μπορεί να χρειαστεί τα επιτόκια να φτάσουν τουλάχιστον στο 6% για να «νικήσουν» τον πληθωρισμό.

Ο James Bullard, διοικητής της Fed του Ντάλας, ζητά επίσης περισσότερες αυξήσεις επιτοκίων

Αλλά αυτό που παραλείπουν να αναφέρουν αυτοί οι άνθρωποι που «πάνε τα επιτόκια ψηλότερα, περισσότερο» είναι ότι οι αυξήσεις επιτοκίων καθιστούν το αμερικανικό χρέος ακόμα πιο ακριβό, γεγονός που βαθαίνει, αντί να μετριάζει, τον εφιάλτη του ελλείμματος των ΗΠΑ.

Ο πόλεμος κατά του πληθωρισμού είναι μια πολιτική που στην πραγματικότητα αυξάνει τον πληθωρισμό.

Κατά ειρωνικό τρόπο, ωστόσο, λίγοι (συμπεριλαμβανομένων των Kashkari, Bullard, Powell) αναγνωρίζουν το παράδοξο ότι τα μεγαλύτερα ελλείμματα απλώς εντείνουν (και δεν «καταπολεμούν») το πρόβλημα του πληθωρισμού, καθώς οι δαπάνες ελλείμματος διατηρεί με τεχνητό τρόπο τη ζήτηση (και συνεπώς), τις τιμές σε άνοδο, αντί να υποχωρούν.

Επιπλέον, αυτά τα ελλείμματα θα καλυφθούν τελικά με περισσότερα ψεύτικα χρήματα που θα δημιουργηθούν από τον αέρα στο κτίριο Eccles της Fed, μια πολιτική που είναι εγγενώς (και εξ ορισμού) Πληθωριστική…

Εν ολίγοις, και όπως έγραψε πρόσφατα ακόμη και ο Warren B. Mosler, όπως οι σκύλοι, «η Fed κυνηγάει την ουρά της».

Ο πληθωρισμός, με άλλα λόγια, είναι εδώ για να μείνει, ενώ οι «αντιπληθωριστικές» πολιτικές αύξησης των επιτοκίων στην πραγματικότητα τον επιδεινώνουν.

Ακόμη και οι οικονομολόγοι του δημοκρατικού κόμματος προβλέπουν υψηλότερο δομικό πληθωρισμό φέτος:

Η πραγματική λύση στον πληθωρισμό; Καμένη γη

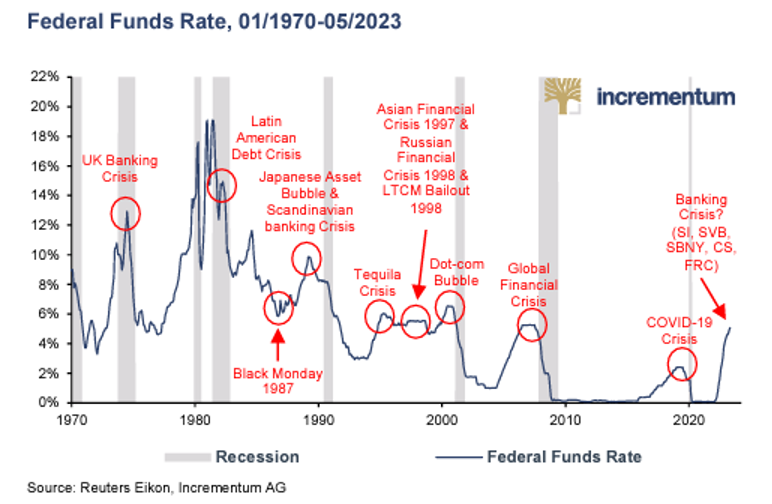

Στην πραγματικότητα, ο μόνος τρόπος για να αποδιοργανωθεί πραγματικά το πρόβλημα του πληθωρισμού είναι να αυξηθούν τα επιτόκια αρκετά υψηλά και να καταστρέψουν την αγορά ομολόγων και την οικονομία.

Σε τελική ανάλυση, οι μεγάλες υφέσεις/ύφεση «νικούν» τον πληθωρισμό, όπως επίσης και όλα τα άλλα.

Η απάντηση της Fed στην καταπολέμηση του προβλήματος του πληθωρισμού από πολλές απόψεις είναι σαν να έχει ποντίκια και στην κουζίνα και να βάζεις δυναμίτη.

Εν τω μεταξύ, οι αυξήσεις των επιτοκίων συνεχίζουν να ανατινάζουν πράγματα.

Θαμμένη κάτω από τα πρωτοσέλιδα της μιας χρεοκοπημένης τράπεζας μετά την επόμενη, είναι η εξίσου σκοτεινή εικόνα των μικρών επιχειρήσεων των ΗΠΑ, οι οποίες βασίζονται όλες σε δάνεια για να παραμείνουν εν ζωή.

Ωστόσο, σύμφωνα με την Ένωση Μικρών Επιχειρήσεων των ΗΠΑ, τα επιτόκια δανείων για τα «μικρά παιδιά» έχουν φτάσει σε διψήφια επίπεδα.

Περιττό να πούμε ότι όταν το κόστος χρέους είναι τόσο υψηλό δεν βλάπτονται μόνο οι μικρές επιχειρήσεις, αλλά καταστρέφονται.

Αυτή η πιστωτική κρίση μόλις αρχίζει, καθώς οι μικρές επιχειρήσεις δανείζονται λιγότερο ενόψει των αυξανόμενων επιτοκίων.

Τα ακίνητα, φυσικά, είναι απλώς ένας άλλος τομέας για τον οποίο οι αυξήσεις των επιτοκίων επιφυλάσσουν παράπλευρες ζημιές.

Οι ιδιοκτήτες κατοικιών που απολάμβαναν σταθερά χαμηλά επιτόκια δεν πωλούν για να αντιμετωπίσουν τον πόνο που έρχεται…

Αυτό σημαίνει ότι το απόθεμα παλαιότερων σπιτιών συρρικνώνεται, πράγμα που σημαίνει ότι η αγορά (καθώς και η τιμή) των νεόδμητων κατοικιών εκτινάσσεται – γεγονός το οποίο χρησιμεύει ως ακόμη ένα ειρωνικό παράδειγμα του πώς ο υποτιθέμενος πόλεμος της Fed κατά του πληθωρισμού αυξάνει πραγματικά τον πληθωρισμό…

Εν ολίγοις, οι αυξήσεις των επιτοκίων της Fed μπορούν να αυξήσουν τον πληθωρισμό, ενώ εξίσου τραγικό είναι ότι οι μειώσεις των επιτοκίων της Fed μπορούν επίσης να αυξήσουν τον πληθωρισμό…

Δείτε το Παράδοξο;

Και αυτό, παιδιά, είναι το παράδοξο, το αίνιγμα, η γωνία ή η παγίδα στην οποία οι κεντρικοί σχεδιαστές νομισματικής πολιτικής έχουν τοποθετήσει εμάς και τους εαυτούς τους.

Όπως έχω προειδοποιήσει αμέτρητες φορές, πρέπει απλώς να διαλέξουμε το δηλητήριό μας: είτε ύφεση είτε κρίση πληθωρισμού.

Τελικά, οι αυξήσεις των επιτοκίων του προέδρου της Fed, Jerome Powell, έχοντας ήδη δολοφονήσει τα ομόλογα και τις τράπεζες θα δολοφονήσουν επίσης την οικονομία.

Να σώσεις το σύστημα ή το νόμισμα

Εκείνη την αναπόφευκτη στιγμή που τα οικονομικά και κοινωνικά ερείπια μιας εθνικής και στη συνέχεια παγκόσμιας ύφεσης δεν θα είναι δυνατό να αγνοηθούν, οι κεντρικοί σχεδιαστές θα πρέπει να κοιτάξουν τα λαμπερά κόκκινα κουμπιά στους εκτυπωτές χρημάτων τους και να αποφασίσουν τι αξίζει να σωθεί: το «σύστημα» ή το νόμισμα;

Η απάντηση είναι απλή.

Θα πατήσουν το κόκκινο κουμπί ενώ καταπίνουν το μπλε χάπι.

Τελικά, και όχι πολύ μακριά στον ορίζοντά μας, οι κεντρικοί σχεδιαστές θα «σώσουν» το σύστημα (ομόλογα και τράπεζες TBTF) εγχέοντας πατώντας κλικ με το ποντίκι τρισεκατομμύρια δολάρια.

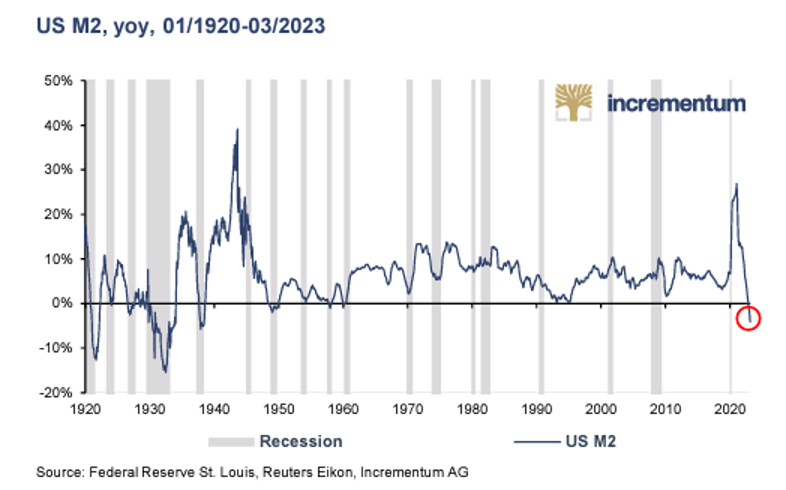

Αυτό σημαίνει απλώς ότι η αποπληθωριστική ύφεση που ακολουθεί θα ακολουθηθεί από μια υπερπληθωριστική «λύση».

Και πάλι, και αξίζει να επαναληφθεί: Η ιστορία επιβεβαιώνει το εξής: Εν μέσω κρίσης χρέους μετά από κρίση χρέους, και αποτυχημένο καθεστώς μετά από αποτυχημένο καθεστώς, η τελευταία φούσκα που «σκάει» είναι πάντα το νόμισμα.

Μια μακρά ιστορία ηλιθιότητας

«Στη συνεχώς αυξανόμενη βάση δεδομένων μας για τα πράγματα που έχουν πει οι Πρόεδροι της Fed και αποδείχθηκαν… 100% ΛΑΘΟΣ, ένα από τα αγαπημένα μας ήταν ο ισχυρισμός του Ben Bernanke το 2010 ότι το QE θα ήταν προσωρινό και χωρίς συνέπειες» αναφέρει η Gold Switzerland.

Σύμφωνα με τον Bernake, το QE ήταν ασφαλές επειδή η Fed απλώς πλήρωνε δολάρια για να αγοράσει ομόλογα – ήταν, δηλαδή, μια ομοιόμορφη ανταλλαγή συμβατικών αξιών.

Αυτό που ο Bernanke απέτυχε να προβλέψει ή να εξετάσει είναι ότι μια τόσο κομψή «ανταλλαγή» κάθε άλλο παρά κομψή είναι όταν η Fed αμαυρώνεται από λειτουργική ζημία λόγω των ομολόγων που διακρατά.

Δηλαδή, η «ανταλλαγή» καταλήγει απάτη.

Καθώς τα ελλείμματα αυξάνονται, οι τράπεζες TBTF απαιτούν ολοένα και περισσότερα δολάρια με το ποντίκι (δηλαδή πληθωριστικά) για να ανταποκριθούν στην υπόσχεση εξόδων τόκων του θείου Σαμ («Τόκοι πλεονάζοντος αποθεματικού»).

Στις πρώτες ημέρες του QE, τουλάχιστον τα τυπωμένα χρήματα της Fed «εξισορροπούνταν» από τα αγορασμένα αμερικανικά ομόλογα που οι τράπεζες TBTF αφαίρεσαν στη συνέχεια από την αγορά και στάθμευσαν «με ασφάλεια» στη Fed.

Αλλά σήμερα, δεδομένων των λειτουργικών ζημιών που υπάρχουν, η εκτύπωση ακατέργαστου χρήματος εκ μέρους της Fed θα μοιάζει με ακατέργαστα λύματα που δεν έχουν πουθενά να πάνε, παρά κατευθείαν στην οικονομία αλλά με μια πληθωριστική μυρωδιά.

Κακές επιλογές, επιπόλαιες λέξεις

«Και πάλι, οι επιλογές της Fed είναι απλές/ηλίθιες: Θα συνεχίσει να αυξάνει τα επιτόκια οδηγώντας την οικονομία σε ύφεση και τις αγορές σε μια σπείρα θανάτου, ενώ κηρύσσει τη νίκη επί του πληθωρισμού…

Ή μπορεί να τυπώσει τρισεκατομμύρια περισσότερα fiat δολάρια για να στηρίξει το σύστημα, υποβαθμίζοντας το δολάριο.

Και για αυτό το υπέροχο σύνολο επιλογών, ο Bernanke κέρδισε ένα βραβείο Νόμπελ;

Οι ειρωνείες είναι πολλές…

Όμως, όπως είπε κάποτε ένας διάσημος Γάλλος ηθικολόγος, στα υψηλότερα αξιώματα σπάνια, και μάλλον ποτέ, δεν κάθονται τα υψηλότερα μυαλά» αναφέρει ο ελβετικός οίκος.

Οι αγορές ετοιμάζονται

Στο μεσοδιάστημα, οι αγορές πιάνουν σιγά-σιγά το νόημα…

Η προστασία της αγοραστικής δύναμης είναι πλέον η πρώτη προτεραιότητα, και όχι η αναζήτηση ασφάλειας σε ομόλογα «σταθερού εισοδήματος».

Γιατί;

Επειδή αυτά τα ομόλογα είναι πλέον (χάρη στον θείο Σαμ) εμπειρικά και μαθηματικά «χωρίς εισόδημα» και «χωρίς αποδόσεις».

Εν τω μεταξύ, τα hedge funds χτίζουν καθαρές θέσεις short στα συμβόλαια μελλοντικής εκπλήρωσης στον δείκτη S&P, σε επίπεδα που δεν έχουν παρατηρηθεί από το 2007, για τον απλούστατο λόγο ότι προβλέπουν έκρηξη της αγοράς που θα προκληθεί από τον Powell από το αμερικανικό τόξο.

Μόλις συμβεί αυτή η προβλέψιμη έκρηξη, ετοιμαστείτε για τα μόνα αξιολύπητα εργαλεία της Fed που έχουν απομείνει: Χαμηλότερα επιτόκια και ποσοτική χαλάρωση τρισεκατομμυρίων (QE) - το είδος που σκοτώνει ένα νόμισμα.

«Περιττό να πούμε ότι η αύξηση των επιτοκίων σε ένα οικονομικό περιβάλλον που αντιμετωπίζει ένα πρωτόγνωρα εύθραυστο χρέος τείνει να σπάει τα πράγματα και προμηνύει πολύ περισσότερο πόνο στο μέλλον, όπως επιβεβαιώνουν ξεκάθαρα τόσο η ιστορία όσο και τα μαθηματικά:

Σε έναν κόσμο εμποτισμένο με χρέη, πλήρως εθισμένο σε χρόνιες ενέσεις ρευστότητας από μια κεντρική τράπεζα κοντά σας, οι ξαφνικές (αλλά και πάλι πολύ αργά, πάρα πολύ) επιτοκιακές αυξήσεις εκ μέρους του Powell δεν θα περιορίσουν τον κλυδωνισμό της αγοράς ούτε θα περιορίσουν τον πληθωρισμό χωρίς απελευθέρωση η μητέρα όλων των υφέσεων.

www.bankingnews.gr

Σχόλια αναγνωστών