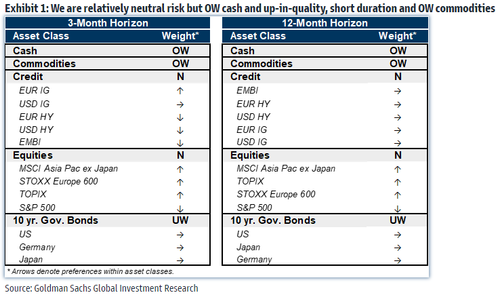

Η ουσία και ο λόγος για τον οποίο η Goldman Sachs πιστεύει ότι ο κύκλος των εμπορευμάτων μόλις ξεκινάει είναι ότι διαμορφώνεται μια κατάσταση παρόμοια με αυτή του 2007

Σχετικά Άρθρα

Bank of America: Όταν η Fed συσφίγγει, πάντα κάτι «σπάει» – Ραγδαία πτώση -10% στον S&P ως τις 8 Μαρτίου, στις 3.800 μον.

Houlihan Lokey: Έφτασαν οι 4 καβαλάρηδες της Αποκάλυψης... θα σκάσει η βόμβα των 6,3 τρισ. δολ.

Σύμφωνα με την αμερικανική τράπεζα, παρότι το α’ τρίμηνο αποδείχθηκε κάπως «ανώμαλο», λόγω της οικονομικής αδυναμίας στις ΗΠΑ και στην Κίνα, οι ελλείψεις σε πρώτες ύλες, από πετρέλαιο μέχρι φυσικό αέριο, αλλά και σε μέταλλα, θα ενίσχυαν τις τιμές.

Όμως, η πραγματικότητα πολλές φορές διαψεύδει…

«Παρά τον διπλασιασμό από έτος σε έτος στις τιμές πολλών εμπορευμάτων έως τον Μάιο του 2022, η κεφαλαιοποίησή τους, εν συνόλω, απογοήτευσε» έγραψε στις 14 Δεκεμβρίου ο επικεφαλής αναλυτής εμπορευμάτων της Goldman Sachs, Jeff Currie, προσθέτοντας:

«Αυτή είναι η πιο σημαντική αποκάλυψη του 2022:

Ακόμη και οι εξαιρετικά υψηλές τιμές που παρατηρήθηκαν νωρίτερα φέτος δεν μπορούν να δημιουργήσουν επαρκείς εισροές κεφαλαίων και, ως εκ τούτου, επαρκή προσφορά για την επίλυση μακροπρόθεσμων ελλείψεων».

Ακόμα πιο πίσω, το 2020, η Goldman είχε προβλέψει έναν πολυετή υπερκύκλο εμπορευμάτων και είχε εμμείνει σε αυτή την άποψη, ακόμη και όταν οι τιμές στην Ενέργεια υποχωρούσαν ραγδαία, λόγω των περιορισμών κινητικότητας στην Κίνα, εξαιτίας του κορωνοϊού και της παγκόσμιας οικονομικής επιβράδυνσης που κατέστειλε τη ζήτηση.

Και ενώ η τράπεζα είχε σωστή ανοδική άποψή της τόσο το 2021 όσο και ειδικά το 2022, μέχρι στιγμής το 2023, με το πετρέλαιο να διολισθαίνει στα προπολεμικά επίπεδα και τον δείκτη εμπορευμάτων του Bloomberg να πλησιάζει τα χαμηλά ενός έτους, έχει πέσει τελείως… εκτός.

Κατά ειρωνικό τρόπο, ακόμη και όταν τα εμπορεύματα βυθίζονταν -σε μεγάλο βαθμό λόγω των αδυσώπητων πωλήσεων από τους CTAs και του βραχυκυκλώματος των hedge funds, αντισταθμίζοντας κάθε αυξητική ζήτηση για φυσικό υλικό από μια Κίνα που μόλις άνοιγε την οικονομία της- είναι τα ίδια περιουσιακά στοιχεία κινδύνου που η Goldman Sachs «επισκεπτόταν» λίγους μήνες πριν ενώ «εκτοξεύονταν», αναγκάζοντας τον επικεφαλής αναλυτή της τράπεζας να αυξήσει την τιμή στόχο στον S&P 500, από τις 3.600 μον., στις 4.000 μον., ενώ την ίδια στιγμή η ομάδα τακτικής έρευνας της τράπεζας με επικεφαλής τον Peter Oppenheimer, αναβάθμιζε τον επενδυτικό της ορίζοντα για τις μετοχές σε Neutral από Underweight.

Έχοντας λοιπόν εγκαταλείψει το σενάριο της πτώσης σε σχέση με τις μετοχές, τι θα μπορούσε να κάνει σε σχέση με την bullish άποψή της για τα εμπορεύματα;

Πράγματι, ακούστηκε ένα mea culpa, ωστόσο παραμένουν πεπεισμένοι «ότι τα θεμελιώδη στοιχεία του πετρελαίου και του μετάλλου θα ανακάμψουν και θα διατηρήσουν την ανοδική μας προοπτική, με συνολικές αποδόσεις 29% στον δείκτη S&P GSCI τους επόμενους 12 μήνες».

Αιτιολογία; «Στην αρχή του έτους, η άποψή μας για τα εμπορεύματα καθοδηγούνταν από μια… ψύχραιμη αμερικανική οικονομία, μια αναζωπυρωμένη Κίνα και μια ανάκαμψη στην Ευρώπη.

Αυτές είναι ιδανικές συνθήκες για ένα ράλι στα βασικά εμπορεύματα, καθώς οι… ψυχρές ΗΠΑ θα επέτρεπαν μια χαλάρωση της Fed, κάτι που θα οδηγούσε σε ασθενέστερο δολάριο, γεγονός το οποίο θα επέτρεπε σε ισχυρότερα κινεζικά θεμελιώδη μεγέθη να κυριαρχήσουν στις τιμές των εμπορευμάτων, διαγράφοντας μια ανοδική πορεία παρόμοια με αυτή της περιόδου 2007 - 2008.

Φυσικά, η υπόθεση ανάκαμψης για την Ευρώπη ακόμη δεν επιβεβαιώνεται, ενώ η αγορά αρχίζει να αμφισβητεί την κινεζική ανάκαμψη, ιδιαίτερα στον τομέα των ακινήτων.

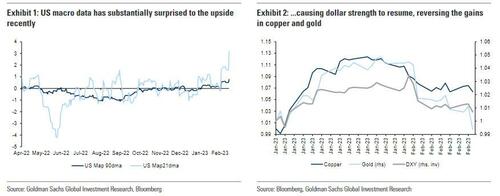

Επίσης, σειρά πρόσφατων ισχυρών μακροοικονομικών δεδομένων δείχνει πως οι ΗΠΑ, αντί να επιβραδύνουν, επιταχύνουν…

Το ράλι του δολαρίου, εύλογα, είχε αρνητικό αντίκτυπο σε όλα τα εμπορεύματα (ειδικά στον χαλκό και τον χρυσό), που κατέγραψαν ισχυρά ανοδική πορεία στα τέλη του περασμένου έτους, στο πλαίσιο ενός περιβάλλοντος ασθενέστερου δολαρίου.

Η άποψή μας για την Κίνα παραμένει αμετάβλητη, καθώς πιστεύουμε ότι οι πρόσφατες αυξήσεις αποθεμάτων στα μέταλλα θα αποδειχθούν προσωρινές, ενώ οι κίνδυνοι γύρω από τη Fed έχουν αυξηθεί, δημιουργώντας ένα πιθανό αντίθετο άνεμο σε αυτά που εξακολουθούμε να πιστεύουμε ότι είναι εποικοδομητικά μικροστοιχεία, ιδιαίτερα για το πετρέλαιο.

Οι οικονομολόγοι μας επισημαίνουν την ακόμα σχετικά καλοήθη εικόνα του πυρήνα του πληθωρισμού ως λόγο για να επιμείνουμε πως ο πήχης στα εμπορεύματα θα ανέβει».

Ανοικοδόμηση εμπιστοσύνης: «Έπειτα από μια επιπλέον υποχώρηση στο πετρέλαιο, η αγορά είναι επιφυλακτική, απαιτώντας περισσότερα κυκλικά στοιχεία σε ό,τι αφορά το αφήγημα των «ταύρων.

Από τα τέλη του περασμένου έτους υποστηρίξαμε επανειλημμένα ότι η δυναμική στις αγορές εμπορευμάτων παραμένει θετική, ωστόσο κάθε φορά που αρχίζουν να σημειώνουν ράλι, αντιμετωπίζουν οπισθοδρόμηση και σημειώνουν «sell off».

Ο χαλκός άγγιξε τα 10.000 δολ./τόνο χάρη στα θετικά νέα σχετικά με την πολιτική από την Κίνα, αλλά λόγω των απογοητευτικών δεδομένων για τα κινεζικά αποθέματα βρέθηκε κάτω από τα 9.000 δολ./τόνο για άλλη μια φορά.

Ομοίως, το πετρέλαιο δοκίμασε τα 90 δολ/βαρέλι δύο φορές, ωστόσο κατέληξε στα 80 δολ./βαρέλι μέρες αργότερα πριν ανακάμψει στα 85 δολ./βαρέλι.

Ωστόσο, με τις μακροχρόνιες τιμές του πετρελαίου WTI να υποχωρούν κάτω από τα 60 δολ./βαρέλι, η αγορά έχει αρχίσει να αμφισβητεί ακόμα και την επιλογή της υπο-επένδυσης.

Και τώρα με τα ισχυρά μακροοικονομικά δεδομένα των ΗΠΑ να αυξάνουν τα προσδοκώμενα επιτόκια και αμφισβητώντας την υπόθεση του ασθενέστερου δολαρίου, ο χρυσός έπεσε ξανά στα 1.850 δολ./ουγγιά.

Όσο πιο συνδεδεμένη η αγορά με το μακροοικονομικό κλίμα, τόσο μεγαλύτερη είναι οι πωλήσεις.

Αντιθέτως, αγορές όπως αυτή της σόγιας, στις οποίες τα μάκρο δεν παίζουν ιδιαίτερο ρόλο και και έχουν εμφανώς στενά βραχυπρόθεσμα θεμελιώδη μεγέθη, η διαπραγμάτευση γίνεται σε σαφώς υψηλότερα επίπεδα.

Αναγνωρίζουμε και σεβόμαστε ότι η αγορά φαίνεται να χάνει την υπομονή της στην ανοδική θέση, καθώς τα εμπορεύματα υποχωρούν -1,5% ετησίως, καθιστώντας τα μια από τις κατηγορίες περιουσιακών στοιχείων με τη χειρότερη απόδοση φέτος.

Ωστόσο, παραμένουμε πεπεισμένοι ότι τα θεμελιώδη μεγέθη του πετρελαίου και των μετάλλων θα ανακάμψουν αυτή την άνοιξη και θα φέρουν αποδόσεις τους επόμενους 12 μήνες 29% στον S&P GSCI».

Γιατί αυτή η πεποίθηση ότι η τρέχουσα πτωτική τάση στα εμπορεύματα είναι προσωρινή;

«Θα απαντήσουμε σύντομα», λέει η Goldman Sachs, αλλά… «πρώτα, μια παράκαμψη στο γιατί ο Currie πιστεύει ότι οι τιμές του πετρελαίου θα αυξηθούν παρά τη μείωση μόλις την περασμένη εβδομάδα».

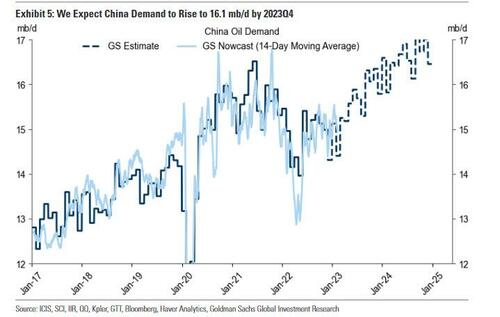

Με λίγα λόγια, τα επίπεδα αποθεμάτων είναι ακόμα χαμηλά, η πλεονάζουσα παραγωγική ικανότητα είναι περιορισμένη και η παγκόσμια ζήτηση βελτιώνεται σχεδόν σε όλες τις βασικές αγορές βασικών εμπορευμάτων.

Έτσι, στα τέλη του δ’ τριμήνου του 2023, η τιμή του πετρελαίου θα ξεπεράσει τα 100 δολ. το βαρέλι.

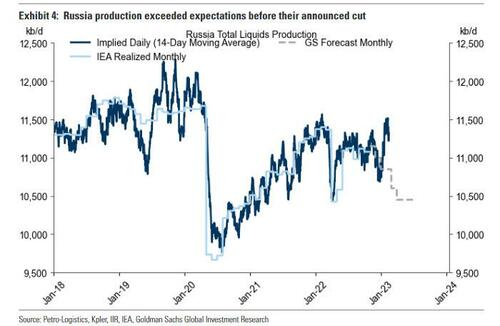

Βέβαια, η υψηλότερη του αναμενομένου παραγωγή στις ΗΠΑ και στη Ρωσία και η μετάβαση από αέριο σε πετρέλαιο άφησε την αγορά πετρελαίου με υψηλότερα από τα αναμενόμενα τρέχοντα απόθεμα.

Ταυτόχρονα, η απότομη πτώση των μακροπρόθεσμων τιμών του πετρελαίου οφειλόταν στην άνοδο της εκκρεμούς δραστηριότητας αντιστάθμισης κινδύνου που εκμεταλλευόταν τις απότομα χαμηλότερες απαιτήσεις συναλλαγματικού περιθωρίου λόγω πιο σταθερών αγορών. Αλλά οι μελλοντικές θεμελιώδεις διαδρομές παραμένουν αμετάβλητες.

Η κινεζική κινητικότητα παραμένει ισχυρή και η ζήτηση πετρελαίου στην Κίνα δείχνει ότι η ζήτηση πετρελαίου είναι 1,0 εκατ. b/d πάνω από τα χαμηλά του Νοεμβρίου.

Περαιτέρω, η ρωσική παραγωγή πιθανότατα θα ευθυγραμμιστεί με τις προσδοκίες μας.

Πέρα από τα παραπάνω, η ουσία και ο λόγος για τον οποίο η Goldman Sachs πιστεύει ότι ο κύκλος των εμπορευμάτων μόλις ξεκινάει είναι ότι διαμορφώνεται μια κατάσταση παρόμοια με αυτή του 2007.

Στα τέλη του 2006, αφού η Fed αύξησε τα επιτόκια κατά 450 μ.β., με αποτέλεσμα το πετρέλαιο από τα 77 δολ./βαρέλι να υποχωρήσει στα 55 δολ./βαρέλι, λόγω του ζεστού χειμώνα και των φόβων για ύφεση.

Η καμπύλη αποδόσεων αντιστράφηκε και οι αγορές εμπορευμάτων συσσώρευσαν αδιάθετα αποθέματα λόγω πλεονάζουσας παραγωγικής ικανότητας.

Όταν όμως η Fed χαλάρωσε τη νομισματική πολιτική της, η Κίνα πήρε μπρος και η Εύρωπη αύξησε τα επιτόκια, το δολάριο υποχώρησε 12% και εύλογα οι τιμές στα εμπορεύματα διπλασιάστηκαν.

www.bankingnews.gr

Σχόλια αναγνωστών