Σε μια ένδειξη των διαφαινόμενων προβλημάτων, περίπου το ένα τέταρτο των εταιρειών του S&P 500 που ανακοίνωσαν κέρδη έχασαν τις εκτιμήσεις το τέταρτο τρίμηνο

Αποκλεισμένοι από τις αγορές χρέους και αντιμέτωποι με σημαντικά υψηλότερο κόστος δανεισμού, τα στελέχη προβληματικών εταιρειών αναζητούν βοήθεια σε μια σχεδόν αδρανή γωνιά της Wall Street.

Υψηλού κύρους χρηματοοικονομικοί σύμβουλοι, συμπεριλαμβανομένων των Houlihan Lokey, Lazard και Evercore, αναφέρουν ότι παρατηρείται αύξηση των αιτημάτων για τη λεγόμενη διαχείριση των υποχρεώσεων, καθώς οι επιχειρήσεις που έχουν διογκωμένο χρέος βρίσκονται σε αναζήτηση λύσεων μετά το το τέλος μιας δεκαετίας σχεδόν δωρεάν χρήματος.

Οι εταιρείες παλεύουν με το διπλό βάρος των υψηλότερων επιτοκίων και της βραδύτερης οικονομικής ανάπτυξης και ορισμένες έχουν ήδη αναστείλει τα μερίσματα ή έχουν θέσει περιουσιακά στοιχεία προς πώληση για να πληρώσουν το χρέος.

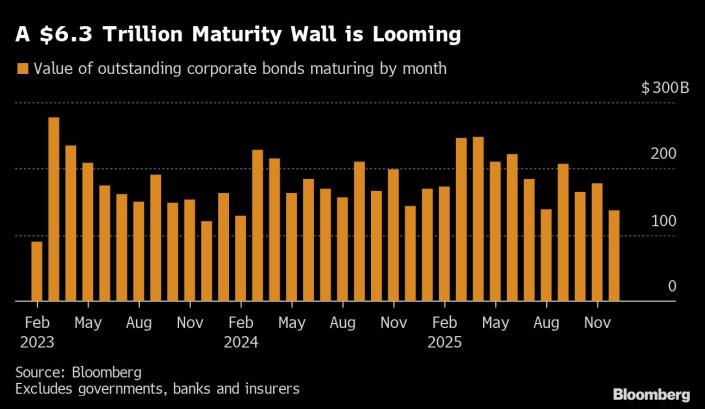

Αλλά με 6,3 τρισ. δολάρια ανεξόφλητων εταιρικών ομολόγων υψηλής απόδοσης και επενδυτικής βαθμίδας να λήγουν μέχρι το τέλος του 2025, πολλοί αναζητούν εναλλακτικούς τρόπους για να προστατεύσουν τους ισολογισμούς τους.

Αναβάλλεται η λύση...

Η επαναλειτουργία των πιστωτικών αγορών από τον Οκτώβριο, καθώς οι επενδυτές στοιχημάτισαν ότι οι κεντρικές τράπεζες δεν θα σφίξουν τόσο πολύ την πολιτική τους όσο αναμενόταν προηγουμένως, βοήθησε τις καθυστερήσεις να παραμείνουν σε χαμηλά επίπεδα.

Η αποδυνάμωση της προστασίας των επενδυτών -αποτέλεσμα των διαχειριστών κεφαλαίων που κυνηγούσαν συμφωνίες κατά τη διάρκεια των ετών εκτύπωσης χρήματος από τις κεντρικές τράπεζες- δίνει επίσης στις προβληματικές εταιρείες περισσότερες επιλογές για να αποφύγουν τις αθετήσεις.

"Οι τέσσερις καβαλάρηδες της Αποκάλυψης έχουν φτάσει.

Έχουμε έναν πόλεμο, μια "πανούκλα" με τη μορφή του Covid, αυξανόμενη περιφερειακή έλλειψη τροφίμων λόγω των ναυτιλιακών αποκλεισμών της Μαύρης Θάλασσας και υψηλό πληθωρισμό, ο οποίος μπορεί να θεωρηθεί ως μορφή χρηματοοικονομικής πανούκλας", δήλωσε ο Joe Swanson, συν-επικεφαλής της ομάδας αναδιάρθρωσης της Houlihan Lokey.

"Ωστόσο, τα ποσοστά αθέτησης πληρωμών σε μη επενδυτικής βαθμίδας τίτλους δεν έχουν μετακινηθεί πραγματικά".

Θα υπάρξει το κραχ...

Αυτό φαίνεται ότι θα αλλάξει.

Σε μια ένδειξη των διαφαινόμενων προβλημάτων, περίπου το ένα τέταρτο των εταιρειών του S&P 500 που ανακοίνωσαν κέρδη έχασαν τις εκτιμήσεις το τέταρτο τρίμηνο, σύμφωνα με την ανάλυση του Bloomberg Intelligence.

Πάνω στην Ευρώπη, σχεδόν 9% των εταιρειών βρίσκονται σε δυσχερή θέση και χρειάζονται αναδιάρθρωση, σύμφωνα με τον σύμβουλο Alvarez & Marsal Inc. ένα ποσοστό που αναμένεται να αυξηθεί εν μέρει επειδή τα επιτόκια σε όλο τον κόσμο συνεχίζουν να αυξάνονται.

Τα ποσοστά αθέτησης πληρωμών μεταξύ των εταιρειών junk grade στις ΗΠΑ και την Ευρώπη μπορεί να υπερδιπλασιαστούν μέχρι τον Σεπτέμβριο σε 3,75% και 3,25% αντίστοιχα, ανέφερε η S&P Global Ratings τον Δεκέμβριο.

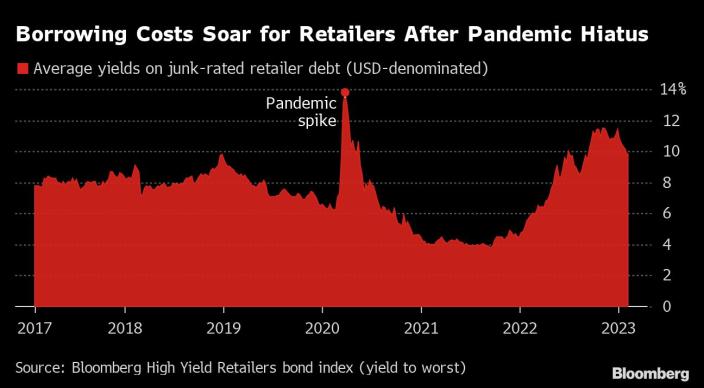

Το ποσοστό αυτό θα μπορούσε να φθάσει το 12% φέτος μεταξύ των λιανοπωλητών υψηλής απόδοσης των ΗΠΑ, έναντι μόλις 0,2% στο τέλος του 2022, σύμφωνα με τη Fitch Ratings, καθώς ορισμένοι κλάδοι θα πληγούν περισσότερο από άλλους.

Νέες επιλογές

Η παραδοσιακή διαχείριση του παθητικού περιλαμβάνει την πώληση μονάδων, την τροποποίηση και παράταση των συμφωνιών χρέους και την προεξοφλημένη επαναγορά ομολόγων.

Οι ισχυρότερες εταιρείες μπορούν να συμβάλουν στη βελτιστοποίηση των ισολογισμών τους, απλοποιώντας, για παράδειγμα, τις κεφαλαιακές τους δομές.

Για τις εταιρείες υψηλής απόδοσης, η διαχείριση του παθητικού μπορεί να αποτελέσει μια οδό για την αποφυγή της υποβολής αίτησης πτώχευσης.

Και η αύξηση της ασθενέστερης προστασίας των επενδυτών τα τελευταία χρόνια δίνει στις προβληματικές εταιρείες περισσότερα περιθώρια.

Οι νέες επιλογές μπορεί να περιλαμβάνουν τη μη κοινοποίηση πλέον ενημερωμένων πληροφοριών σχετικά με τις οικονομικές επιδόσεις σε ορισμένα σενάρια.

Οι εταιρείες μπορεί επίσης να είναι σε θέση να λάβουν πρόσθετη ρευστότητα από τους δανειστές με αντάλλαγμα την επαναδιαπραγμάτευση των εγγράφων του χρέους ή τη βελτίωση της θέσης ενός πιστωτή στη διάρθρωση του κεφαλαίου.

Ορισμένες φορές, οι δανειολήπτες μπορούν να παρατείνουν την περίοδο χάριτος για την παρακράτηση πληρωμών τόκων μέχρι τη λήξη των χρεογράφων.

"Δεδομένου του επιπέδου ευελιξίας της τεκμηρίωσης, η εργαλειοθήκη που έχουν στη διάθεσή τους οι εκδότες είναι πολύ μεγαλύτερη από ό,τι ήταν κατά την παγκόσμια χρηματοπιστωτική κρίση", δήλωσε ο Sam Whittaker, διευθύνων σύμβουλος της Lazard Financial Advisory.

Υπάρχουν ευκαιρίες;

Τα αυξανόμενα επίπεδα δυσπραγίας αποτελούν πηγή ευκαιριών για ορισμένους.

Ορισμένες εταιρείες ιδιωτικών κεφαλαίων εξετάζουν το ενδεχόμενο να επαναγοράσουν ομόλογα που έχουν εκδοθεί από εταιρείες που αποκτήθηκαν το 2020 και το 2021, επειδή διαπραγματεύονται με σημαντική έκπτωση.

"Είχαμε κάποιες από αυτές τις συζητήσεις, αλλά δεν έχουμε προχωρήσει πολλές από αυτές, επειδή είναι ευκαιριακές και δεν υπάρχει καταλύτης", δήλωσε ο Greg Berube ανώτερος διευθύνων σύμβουλος στην ομάδα αναδιάρθρωσης και συμβουλευτικής κεφαλαιαγοράς της Evercore.

"Δεν θέλω να νομίζει κανείς ότι οποιοσδήποτε χορηγός προχωράει σε οποιαδήποτε από αυτές τις συναλλαγές με το έτσι θέλω- υπάρχει πολλή σκέψη για τη φήμη, την εκτέλεση και τις επιπτώσεις".

Νέοι τομείς

Παρόλα αυτά, οι διαχειριστές εναλλακτικών περιουσιακών στοιχείων έχουν τόσα πολλά μετρητά που πολλοί θα προτιμήσουν να επικεντρωθούν σε νεότερες ευκαιρίες και να απομακρυνθούν από επενδύσεις που δεν αποδίδουν παρά να λύσουν τα προβλήματα.

Εν τω μεταξύ, οι υπερχρεωμένες εταιρείες προσπαθούν να μειώσουν το πρόβλημα.

Οι εταιρείες μπορεί να χρειαστούν ένα χρόνο για να επεξεργαστούν την καλύτερη επιλογή, σύμφωνα με τον Roopesh Shah, ανώτερο διευθύνοντα σύμβουλο της Evercore, πράγμα που σημαίνει ότι όσες έχουν λήξεις το 2025 αρχίζουν να τις αντιμετωπίζουν φέτος για να τους δοθεί χρόνος να εφαρμόσουν τα σχέδια.

Η όρεξη της αγοράς για ριψοκίνδυνες πιστώσεις θα είναι το κλειδί για τον αριθμό των εταιρειών που χρειάζονται διαχείριση υποχρεώσεων.

"Βρισκόμαστε σε αυτή την ελαφρώς on-off αγορά όσον αφορά την απαισιοδοξία και την αισιοδοξία για τις εταιρείες με μεγάλα επίπεδα μόχλευσης", δήλωσε ο Tom Campbell, επικεφαλής της ομάδας αναδιάρθρωσης και ειδικών καταστάσεων της PJT.

"Το ενδιαφέρον για τη διαχείριση των υποχρεώσεων είναι σίγουρα αυξημένο και μας περιμένουν ενδιαφέροντα τέσσερα έως έξι τρίμηνα".

www.bankingnews.gr

Υψηλού κύρους χρηματοοικονομικοί σύμβουλοι, συμπεριλαμβανομένων των Houlihan Lokey, Lazard και Evercore, αναφέρουν ότι παρατηρείται αύξηση των αιτημάτων για τη λεγόμενη διαχείριση των υποχρεώσεων, καθώς οι επιχειρήσεις που έχουν διογκωμένο χρέος βρίσκονται σε αναζήτηση λύσεων μετά το το τέλος μιας δεκαετίας σχεδόν δωρεάν χρήματος.

Οι εταιρείες παλεύουν με το διπλό βάρος των υψηλότερων επιτοκίων και της βραδύτερης οικονομικής ανάπτυξης και ορισμένες έχουν ήδη αναστείλει τα μερίσματα ή έχουν θέσει περιουσιακά στοιχεία προς πώληση για να πληρώσουν το χρέος.

Αλλά με 6,3 τρισ. δολάρια ανεξόφλητων εταιρικών ομολόγων υψηλής απόδοσης και επενδυτικής βαθμίδας να λήγουν μέχρι το τέλος του 2025, πολλοί αναζητούν εναλλακτικούς τρόπους για να προστατεύσουν τους ισολογισμούς τους.

Αναβάλλεται η λύση...

Η επαναλειτουργία των πιστωτικών αγορών από τον Οκτώβριο, καθώς οι επενδυτές στοιχημάτισαν ότι οι κεντρικές τράπεζες δεν θα σφίξουν τόσο πολύ την πολιτική τους όσο αναμενόταν προηγουμένως, βοήθησε τις καθυστερήσεις να παραμείνουν σε χαμηλά επίπεδα.

Η αποδυνάμωση της προστασίας των επενδυτών -αποτέλεσμα των διαχειριστών κεφαλαίων που κυνηγούσαν συμφωνίες κατά τη διάρκεια των ετών εκτύπωσης χρήματος από τις κεντρικές τράπεζες- δίνει επίσης στις προβληματικές εταιρείες περισσότερες επιλογές για να αποφύγουν τις αθετήσεις.

"Οι τέσσερις καβαλάρηδες της Αποκάλυψης έχουν φτάσει.

Έχουμε έναν πόλεμο, μια "πανούκλα" με τη μορφή του Covid, αυξανόμενη περιφερειακή έλλειψη τροφίμων λόγω των ναυτιλιακών αποκλεισμών της Μαύρης Θάλασσας και υψηλό πληθωρισμό, ο οποίος μπορεί να θεωρηθεί ως μορφή χρηματοοικονομικής πανούκλας", δήλωσε ο Joe Swanson, συν-επικεφαλής της ομάδας αναδιάρθρωσης της Houlihan Lokey.

"Ωστόσο, τα ποσοστά αθέτησης πληρωμών σε μη επενδυτικής βαθμίδας τίτλους δεν έχουν μετακινηθεί πραγματικά".

Θα υπάρξει το κραχ...

Αυτό φαίνεται ότι θα αλλάξει.

Σε μια ένδειξη των διαφαινόμενων προβλημάτων, περίπου το ένα τέταρτο των εταιρειών του S&P 500 που ανακοίνωσαν κέρδη έχασαν τις εκτιμήσεις το τέταρτο τρίμηνο, σύμφωνα με την ανάλυση του Bloomberg Intelligence.

Πάνω στην Ευρώπη, σχεδόν 9% των εταιρειών βρίσκονται σε δυσχερή θέση και χρειάζονται αναδιάρθρωση, σύμφωνα με τον σύμβουλο Alvarez & Marsal Inc. ένα ποσοστό που αναμένεται να αυξηθεί εν μέρει επειδή τα επιτόκια σε όλο τον κόσμο συνεχίζουν να αυξάνονται.

Τα ποσοστά αθέτησης πληρωμών μεταξύ των εταιρειών junk grade στις ΗΠΑ και την Ευρώπη μπορεί να υπερδιπλασιαστούν μέχρι τον Σεπτέμβριο σε 3,75% και 3,25% αντίστοιχα, ανέφερε η S&P Global Ratings τον Δεκέμβριο.

Το ποσοστό αυτό θα μπορούσε να φθάσει το 12% φέτος μεταξύ των λιανοπωλητών υψηλής απόδοσης των ΗΠΑ, έναντι μόλις 0,2% στο τέλος του 2022, σύμφωνα με τη Fitch Ratings, καθώς ορισμένοι κλάδοι θα πληγούν περισσότερο από άλλους.

Νέες επιλογές

Η παραδοσιακή διαχείριση του παθητικού περιλαμβάνει την πώληση μονάδων, την τροποποίηση και παράταση των συμφωνιών χρέους και την προεξοφλημένη επαναγορά ομολόγων.

Οι ισχυρότερες εταιρείες μπορούν να συμβάλουν στη βελτιστοποίηση των ισολογισμών τους, απλοποιώντας, για παράδειγμα, τις κεφαλαιακές τους δομές.

Για τις εταιρείες υψηλής απόδοσης, η διαχείριση του παθητικού μπορεί να αποτελέσει μια οδό για την αποφυγή της υποβολής αίτησης πτώχευσης.

Και η αύξηση της ασθενέστερης προστασίας των επενδυτών τα τελευταία χρόνια δίνει στις προβληματικές εταιρείες περισσότερα περιθώρια.

Οι νέες επιλογές μπορεί να περιλαμβάνουν τη μη κοινοποίηση πλέον ενημερωμένων πληροφοριών σχετικά με τις οικονομικές επιδόσεις σε ορισμένα σενάρια.

Οι εταιρείες μπορεί επίσης να είναι σε θέση να λάβουν πρόσθετη ρευστότητα από τους δανειστές με αντάλλαγμα την επαναδιαπραγμάτευση των εγγράφων του χρέους ή τη βελτίωση της θέσης ενός πιστωτή στη διάρθρωση του κεφαλαίου.

Ορισμένες φορές, οι δανειολήπτες μπορούν να παρατείνουν την περίοδο χάριτος για την παρακράτηση πληρωμών τόκων μέχρι τη λήξη των χρεογράφων.

"Δεδομένου του επιπέδου ευελιξίας της τεκμηρίωσης, η εργαλειοθήκη που έχουν στη διάθεσή τους οι εκδότες είναι πολύ μεγαλύτερη από ό,τι ήταν κατά την παγκόσμια χρηματοπιστωτική κρίση", δήλωσε ο Sam Whittaker, διευθύνων σύμβουλος της Lazard Financial Advisory.

Υπάρχουν ευκαιρίες;

Τα αυξανόμενα επίπεδα δυσπραγίας αποτελούν πηγή ευκαιριών για ορισμένους.

Ορισμένες εταιρείες ιδιωτικών κεφαλαίων εξετάζουν το ενδεχόμενο να επαναγοράσουν ομόλογα που έχουν εκδοθεί από εταιρείες που αποκτήθηκαν το 2020 και το 2021, επειδή διαπραγματεύονται με σημαντική έκπτωση.

"Είχαμε κάποιες από αυτές τις συζητήσεις, αλλά δεν έχουμε προχωρήσει πολλές από αυτές, επειδή είναι ευκαιριακές και δεν υπάρχει καταλύτης", δήλωσε ο Greg Berube ανώτερος διευθύνων σύμβουλος στην ομάδα αναδιάρθρωσης και συμβουλευτικής κεφαλαιαγοράς της Evercore.

"Δεν θέλω να νομίζει κανείς ότι οποιοσδήποτε χορηγός προχωράει σε οποιαδήποτε από αυτές τις συναλλαγές με το έτσι θέλω- υπάρχει πολλή σκέψη για τη φήμη, την εκτέλεση και τις επιπτώσεις".

Νέοι τομείς

Παρόλα αυτά, οι διαχειριστές εναλλακτικών περιουσιακών στοιχείων έχουν τόσα πολλά μετρητά που πολλοί θα προτιμήσουν να επικεντρωθούν σε νεότερες ευκαιρίες και να απομακρυνθούν από επενδύσεις που δεν αποδίδουν παρά να λύσουν τα προβλήματα.

Εν τω μεταξύ, οι υπερχρεωμένες εταιρείες προσπαθούν να μειώσουν το πρόβλημα.

Οι εταιρείες μπορεί να χρειαστούν ένα χρόνο για να επεξεργαστούν την καλύτερη επιλογή, σύμφωνα με τον Roopesh Shah, ανώτερο διευθύνοντα σύμβουλο της Evercore, πράγμα που σημαίνει ότι όσες έχουν λήξεις το 2025 αρχίζουν να τις αντιμετωπίζουν φέτος για να τους δοθεί χρόνος να εφαρμόσουν τα σχέδια.

Η όρεξη της αγοράς για ριψοκίνδυνες πιστώσεις θα είναι το κλειδί για τον αριθμό των εταιρειών που χρειάζονται διαχείριση υποχρεώσεων.

"Βρισκόμαστε σε αυτή την ελαφρώς on-off αγορά όσον αφορά την απαισιοδοξία και την αισιοδοξία για τις εταιρείες με μεγάλα επίπεδα μόχλευσης", δήλωσε ο Tom Campbell, επικεφαλής της ομάδας αναδιάρθρωσης και ειδικών καταστάσεων της PJT.

"Το ενδιαφέρον για τη διαχείριση των υποχρεώσεων είναι σίγουρα αυξημένο και μας περιμένουν ενδιαφέροντα τέσσερα έως έξι τρίμηνα".

www.bankingnews.gr

Σχόλια αναγνωστών