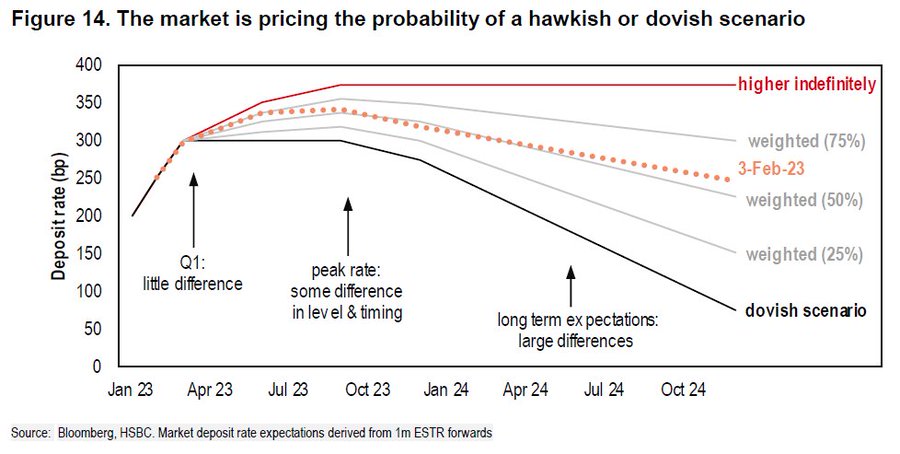

Η αγορά έχει κατασταλάξει σε μια κορυφή για το επιτόκιο στο 3,4-3,5% από την ΕΚΤ, το οποίο αναμένεται να φτάσει το πρώτο εξάμηνο του 2023

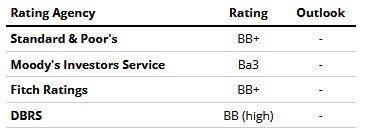

Τους τίτλους που δεν έχουν αξιολόγηση επενδυτικής βαθμίδας, δηλαδή «ΒΒΒ», προτιμά η HSBC στην Ευρωζώνη, σε αντίθεση με αυτούς που βρίσκονται πάνω από το επίπεδο του «Α», αφήνοντας ένα παράθυρο για τους ελληνικούς τίτλους που έχουν αξιολόγηση BB+/Ba3/BB+/BB, από τις Standard & Poor's, Moody's, Fitch Ratings και DBRS αντίστοιχα, χωρίς όμως να τους αναφέρει.

Ήπια ανοδικές τάσεις τιμών

Όπως αναφέρει η HSBC, εκτιμά ότι θα υπάρξει βελτίωση στην αγορά ομολόγων της Ευρωζώνης, μειώνοντας τις βραχυπρόθεσμες προβλέψεις της για τις αποδόσεις - αν και η πρόβλεψή της για την απόδοση του 10ετούς Bund στο τέλος του 2023 παραμένει στο 1,50%.

Αν και αναμένει ότι η μεταβλητότητα στα επιτόκια θα συνεχιστεί, καθώς η αγορά σταθμίζει την πιθανότητα μείωσης των επιτοκίων το 2024, πιστεύει ότι η κορύφωση των αποδόσεων επιτεύχθηκε στα τέλη Δεκεμβρίου.

Η αγορά έχει κατασταλάξει σε μια κορυφή για το επιτόκιο στο 3,4-3,5%, το οποίο αναμένεται να φτάσει το πρώτο εξάμηνο του 2023.

Εάν αυτό δεν αναθεωρηθεί προς τα πάνω και πάλι, υπάρχουν λιγότερα περιθώρια για την επαναξιολόγηση των αποδόσεων σε υψηλότερα επίπεδα και η αβεβαιότητα ως προς το επίπεδο και το χρονοδιάγραμμα του ανώτατου επιτοκίου θα πρέπει να μειωθεί όσο περνάει ο καιρός.

Όπως έχει ήδη αποδείξει η αγορά κρατικών ομολόγων των ΗΠΑ, μόλις το επιτόκιο αιχμής είναι στην τιμή, η βαρύτητα αρχίζει να επιδρά και οι αποδόσεις σταματούν να αυξάνονται.

Τα πάντα σχετικά με αυτόν τον εξαιρετικά γρήγορο και ισχυρό κύκλο σύσφιξης έχουν φθάσει πριν από το χρονοδιάγραμμα, έτσι η η αγορά θα συνεχίσει να τρέχει μπροστά από τα γεγονότα των ανακοινώσεων της ΕΚΤ και πεισματικά υψηλού πυρήνα του πληθωρισμού.

Αυτό συνεπάγεται ότι - όπως ακριβώς και στις ΗΠΑ - οι αποδόσεις θα συνεχίσουν να πέφτουν κάτω από το πάλαι ποτέ κατώτατο όριο του επιτοκίου καταθέσεων.

Σε έναν "κανονικό" κύκλο αυξήσεων, αυτό θα συνέβαινε κοντά στην τελευταία αύξηση, αλλά στον ταχέως εξελισσόμενο κύκλο στον οποίο βρισκόμαστε, αυτό συμβαίνει πριν από την κορύφωση του κύκλου τόσο στις ΗΠΑ όσο και στην Ευρωζώνη.

Επίσης, σύμφωνα με την HSBC, τους επόμενους μήνες αναμένει ότι η αναστροφή των βραχυπρόθεσμων τίτλων θα ενταθεί - μια διαδικασία που θα μπορούσε να υπερφορτιστεί εάν η αγορά αρχίσει να τιμολογεί υψηλότερη πιθανότητα ενός κύκλου περικοπών το 2024.

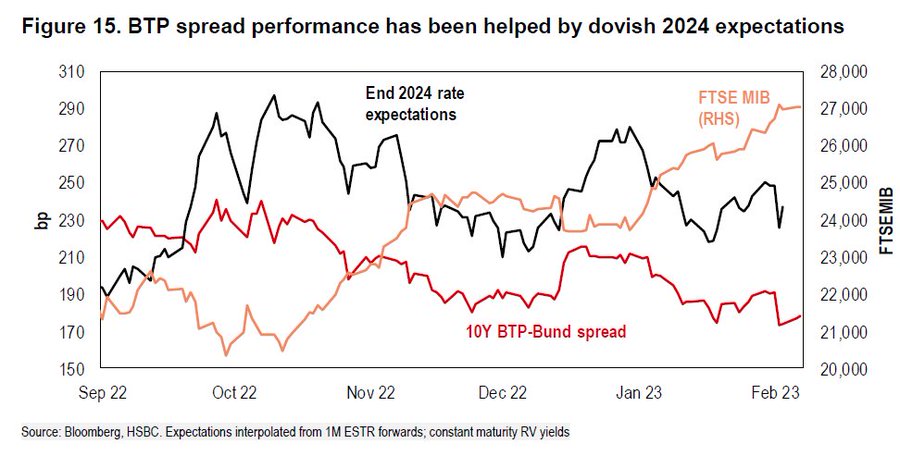

Ουδέτερη η στάση για την περιφέρεια

Η HSBC υποβαθμίζει σε ουδέτερη τη στάση της για την περιφέρεια της Ευρώπης, εν μέρει λόγω μιας καλύτερης προοπτικής για τον πυρήνα, και εν μέρει ως αναγνώριση της επίμονης αποτυχίας των κακών ειδήσεων είτε να υλοποιηθούν, ούτε να προκαλέσουν σημαντική αδυναμία στα spreads των ιταλικών ομολόγων, τα οποία έχουν πλέον ανακάμψει μετά από το σοκ του Δεκεμβρίου.

Αλλά με το μέγιστο ποσοστό αυτών τώρα να έχουν τιμολογηθεί, θα μπορούσε να συμπεράνει κανείς ότι οι χειρότερες επιπτώσεις από την "επιθετική" στάση της ΕΚΤ έχουν ήδη μείνει πίσω μας.

Και παρόλο που η ΕΚΤ προσπάθησε να ακουστεί αποφασισμένη κατά την συνεδρίαση του Φεβρουαρίου, η αγορά δεν πείστηκε και η κλίμακα των περαιτέρω αυξήσεων πέραν του Μαρτίου είναι πλέον αμφίβολη.

Με την πάροδο του χρόνου, ενδέχεται η νομισματική πολιτική να γίνει πιο περιοριστική από ό,τι τιμολογούν οι αγορές ή οι οικονομικές προοπτικές επιδεινώνονται ώστε να υπονομεύεται η υπόθεση της βιωσιμότητας του υψηλότερου πληθωρισμού.

www.bankingnews.gr

Ήπια ανοδικές τάσεις τιμών

Όπως αναφέρει η HSBC, εκτιμά ότι θα υπάρξει βελτίωση στην αγορά ομολόγων της Ευρωζώνης, μειώνοντας τις βραχυπρόθεσμες προβλέψεις της για τις αποδόσεις - αν και η πρόβλεψή της για την απόδοση του 10ετούς Bund στο τέλος του 2023 παραμένει στο 1,50%.

Αν και αναμένει ότι η μεταβλητότητα στα επιτόκια θα συνεχιστεί, καθώς η αγορά σταθμίζει την πιθανότητα μείωσης των επιτοκίων το 2024, πιστεύει ότι η κορύφωση των αποδόσεων επιτεύχθηκε στα τέλη Δεκεμβρίου.

Η αγορά έχει κατασταλάξει σε μια κορυφή για το επιτόκιο στο 3,4-3,5%, το οποίο αναμένεται να φτάσει το πρώτο εξάμηνο του 2023.

Εάν αυτό δεν αναθεωρηθεί προς τα πάνω και πάλι, υπάρχουν λιγότερα περιθώρια για την επαναξιολόγηση των αποδόσεων σε υψηλότερα επίπεδα και η αβεβαιότητα ως προς το επίπεδο και το χρονοδιάγραμμα του ανώτατου επιτοκίου θα πρέπει να μειωθεί όσο περνάει ο καιρός.

Όπως έχει ήδη αποδείξει η αγορά κρατικών ομολόγων των ΗΠΑ, μόλις το επιτόκιο αιχμής είναι στην τιμή, η βαρύτητα αρχίζει να επιδρά και οι αποδόσεις σταματούν να αυξάνονται.

Τα πάντα σχετικά με αυτόν τον εξαιρετικά γρήγορο και ισχυρό κύκλο σύσφιξης έχουν φθάσει πριν από το χρονοδιάγραμμα, έτσι η η αγορά θα συνεχίσει να τρέχει μπροστά από τα γεγονότα των ανακοινώσεων της ΕΚΤ και πεισματικά υψηλού πυρήνα του πληθωρισμού.

Αυτό συνεπάγεται ότι - όπως ακριβώς και στις ΗΠΑ - οι αποδόσεις θα συνεχίσουν να πέφτουν κάτω από το πάλαι ποτέ κατώτατο όριο του επιτοκίου καταθέσεων.

Σε έναν "κανονικό" κύκλο αυξήσεων, αυτό θα συνέβαινε κοντά στην τελευταία αύξηση, αλλά στον ταχέως εξελισσόμενο κύκλο στον οποίο βρισκόμαστε, αυτό συμβαίνει πριν από την κορύφωση του κύκλου τόσο στις ΗΠΑ όσο και στην Ευρωζώνη.

Επίσης, σύμφωνα με την HSBC, τους επόμενους μήνες αναμένει ότι η αναστροφή των βραχυπρόθεσμων τίτλων θα ενταθεί - μια διαδικασία που θα μπορούσε να υπερφορτιστεί εάν η αγορά αρχίσει να τιμολογεί υψηλότερη πιθανότητα ενός κύκλου περικοπών το 2024.

Ουδέτερη η στάση για την περιφέρεια

Η HSBC υποβαθμίζει σε ουδέτερη τη στάση της για την περιφέρεια της Ευρώπης, εν μέρει λόγω μιας καλύτερης προοπτικής για τον πυρήνα, και εν μέρει ως αναγνώριση της επίμονης αποτυχίας των κακών ειδήσεων είτε να υλοποιηθούν, ούτε να προκαλέσουν σημαντική αδυναμία στα spreads των ιταλικών ομολόγων, τα οποία έχουν πλέον ανακάμψει μετά από το σοκ του Δεκεμβρίου.

Αλλά με το μέγιστο ποσοστό αυτών τώρα να έχουν τιμολογηθεί, θα μπορούσε να συμπεράνει κανείς ότι οι χειρότερες επιπτώσεις από την "επιθετική" στάση της ΕΚΤ έχουν ήδη μείνει πίσω μας.

Και παρόλο που η ΕΚΤ προσπάθησε να ακουστεί αποφασισμένη κατά την συνεδρίαση του Φεβρουαρίου, η αγορά δεν πείστηκε και η κλίμακα των περαιτέρω αυξήσεων πέραν του Μαρτίου είναι πλέον αμφίβολη.

Με την πάροδο του χρόνου, ενδέχεται η νομισματική πολιτική να γίνει πιο περιοριστική από ό,τι τιμολογούν οι αγορές ή οι οικονομικές προοπτικές επιδεινώνονται ώστε να υπονομεύεται η υπόθεση της βιωσιμότητας του υψηλότερου πληθωρισμού.

www.bankingnews.gr

Σχόλια αναγνωστών