Σε διπλή αναβάθμιση της σύστασης για την Τράπεζα Πειραιώς σε «overweight» από «underweight», προχώρησε η Morgan Stanley, δίνοντας μάλιστα τιμή στόχο 1,96 ευρώ, η οποία μεταφράχεται σε περιθώριο ανόδου 45%.

Η Morgan Stanley διατήρησε ανάλογη σύσταση και για τη Eurobank, με την Alpha Bank να λαμβάνει σύσταση «equal weight».

Ο οίκος δίνει τιμή – στόχο για τη Eurobank στα 1,38 ευρώ, με περιθώριο ανόδου 33% και για την Alpha Bank στα 1,34 ευρώ με περιθώριο ανόδου 42%.

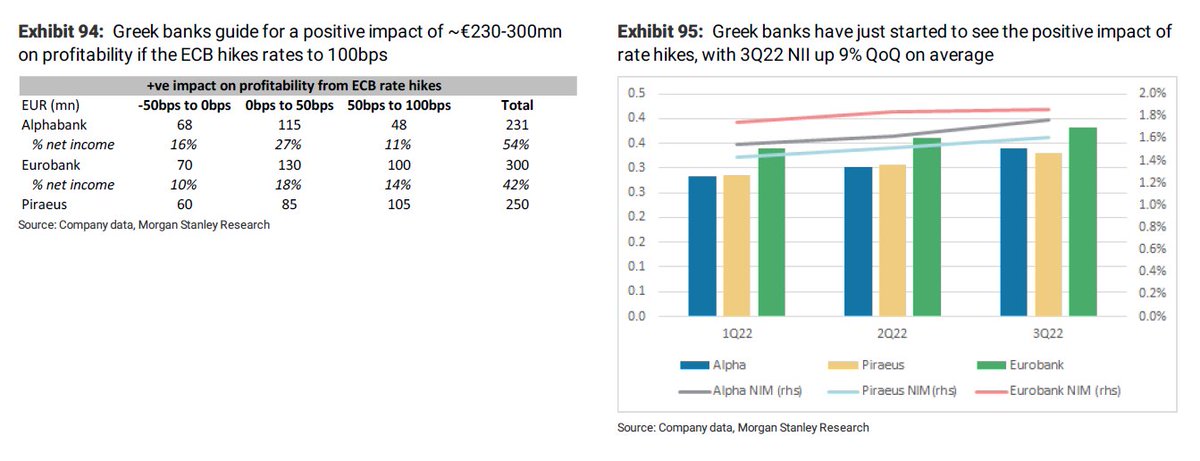

Ήδη οι ελληνικές τράπεζες έχουν επωφεληθεί από την αύξηση των επιτοκίων της ΕΚΤ:

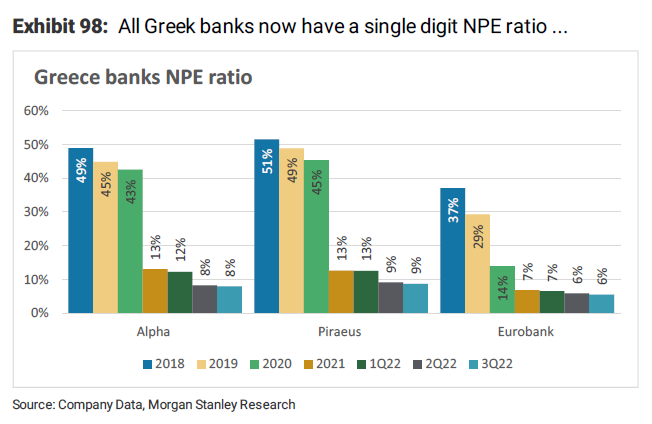

Πλέον όλες οι ελληνικές τράπεζες έχουν μονοψήφιο δείκτη NPE

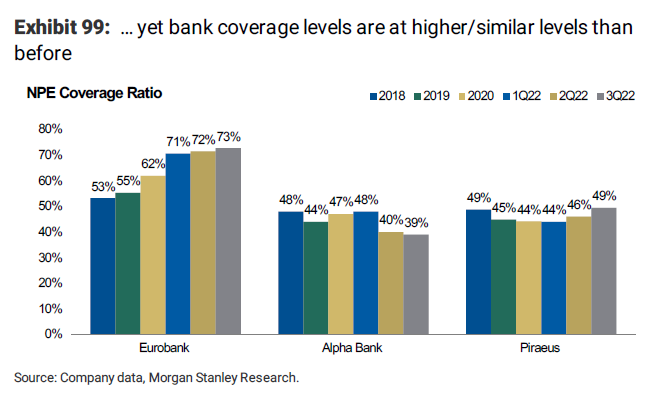

... και υψηλά επίπεδα κάλυψης

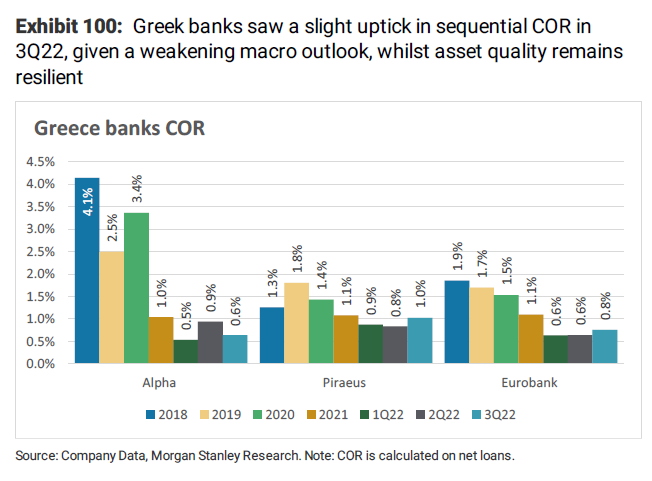

... είδαν όμως μια μικρή άνοδο στο κόστος κινδύνου (COR) το γ' 3μηνο του 2022, δεδομένης της αποδυνάμωσης των μακροοικονομικών προοπτικών, αλλά η ποιότητα του ενεργητικού παραμένει ανθεκτική

...οι δείκτες CET1 είναι σε μια πιο άνετη θέση έναντι προηγούμενων περιόδων κρίσης

Η "περίπτωση" Πειραιώς

Η Morgan Stanley υπογραμμίζει ότι η Τράπεζα Πειραιώς μέχρι πρόσφατα ήταν η λιγότερο ελκυστική μετοχή μεταξύ των ελληνικών τραπεζών, καθώς διέθετε μεγαλύτερο επίπεδο ΝΡΕ (12,6% το 2021) και χαμηλότερο CET1 (8,8% για το 2021).

Όμως αυτά τα δεδομένα έχουν αλλάξει, καθώς υπάρχει ισχυρή βελτίωση σε αρκετά δεδομένα:

- Τα έσοδα από τόκους (ΝΙΙ) μετά την πτώση 2% στο β’ τρίμηνο, ανέκαμψαν με αύξηση 8% στο γ’ τρίμηνο και αναμένεται ότι θα βελτιωθούν περαιτέρω, λόγω των αυξήσεων επιτοκίων από την ΕΚΤ.

- Τα εξυπηρετούμενα δάνεια μειώθηκαν στα 2,3 δισ. στο 9μηνο, με θετικές προοπτικές για περαιτέρω αύξησή τους και το 2023.

- Η δυναμική των εσόδων από αμοιβές και προμήθειες είναι ισχυρή (+20% σε ετήσια βάση το 9μηνο του 22

- Ο δείκτης ΝΡΕ είναι, πλέον, μονοψήφιος στο 8,7% για το 9μηνο,

- Ο δείκτης CET1 βελτιώθηκε στο 10,4% στο γ’ τρίμηνο του 2022 και εκτιμάται ότι θα φθάσει κοντά στο 11% έως το τέλος του τρέχοντος έτους.

- Η αποτίμηση παραμένει ελκυστική στο 0,3 φορές το προβλεπόμενο για το 2023 P/BV.

www.bankingnews.gr

Σχόλια αναγνωστών