Το πρόσφατο ράλι στις αγορές πιθανόν δεν έχει τελειώσει, υποστηρίζει η Morgan Stanley, η οποία, όμως, προσθέτει: «ας μη χαίρονται οι ταύροι, το επερχόμενο pivot της Fed, σε ό,τι αφορά τη νομισματική πολιτική δεν θα είναι για καλό, τα χειρότερα είναι μπροστά μας».

Από τον Ιούνιο, η αγορά σημειώνει ράλι κάθε φορά που απλώς υποψιάζεται ότι η Federal Reserves θα χαλαρώσει τη νομισματική σύσφιξη, προβαίνοντας σε «pivot», δηλαδή σε επιβράδυνση του κύκλου των επιτοκιακών αυξήσεων.

Ωστόσο, κάθε φορά οι προσδοκίες διαψεύδονται, με τον πρόεδρο της Fed, Jerome Powell, να κηρύττει τον νυν υπέρ πάντων αγώνα κατά του πληθωρισμού.

«Το ερώτημα του πότε πρέπει να μετριαστεί ο ρυθμός των αυξήσεων είναι λιγότερο σημαντικό σε σχέση με το μέγιστο επιτόκιο αλλά και με το χρονικό εύρος της περιοριστικής νομισματικής πολιτικής» είπε ο επικεφαλής της Ομοσπονδιακής Τράπεζας.

Πριν από την πανδημία, το αφήγημα της Fed ήταν να αφήσει τον πληθωρισμό να κυλήσει, αντί να επιχειρήσει να κρατήσει τον πληθωρισμό σε χαμηλά επίπεδα για πάρα πολύ καιρό.

Αυτό φαινόταν λογικό καθώς ο πληθωρισμός είναι εύκολο να αντιμετωπιστεί με αύξηση των επιτοκίων και επιβράδυνση της οικονομικής δραστηριότητας.

Το πραγματικό πρόβλημα

Από την άλλη, ο αποπληθωρισμός είναι μια πολύ διαφορετική ιστορία, καθώς πρόκειται για μια παγιωμένη κατάσταση που είναι δύσκολο να αλλάξει.

Σήμερα, σύμφωνα με τον Powell, η ανησυχία της Fed είναι ότι ο πληθωρισμός μπορεί να εδραιωθεί, κάτι το οποίο θα προκαλέσει πόνο στην οικονομία.

Ωστόσο, η πραγματικότητα είναι πως ο πληθωρισμός δεν είναι πολύ μεγάλο πρόβλημα.

Εάν η Fed δεν έκανε τίποτα, «οι υψηλές τιμές θα θεράπευαν τις υψηλές τιμές».

Ο πραγματικός κίνδυνος παραμένει μια «αποπληθωριστική» σπείρα που καταστέλλει την οικονομική δραστηριότητα και την ευημερία.

Ο αποπληθωρισμός είναι ένα πολύ πιο ύπουλο πρόβλημα από τον πληθωρισμό μακροπρόθεσμα.

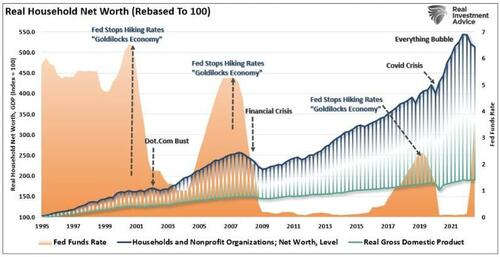

Αυτός είναι ο λόγος που, την τελευταία δεκαετία, η Fed πλημμύρισε την οικονομία με ρευστότητα και μηδενικά επιτόκια.

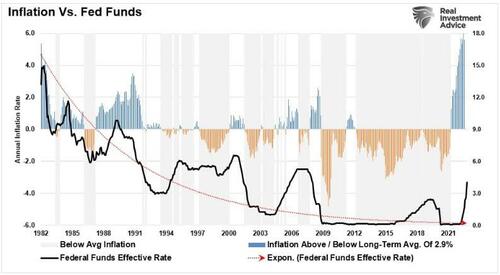

Το παρακάτω διάγραμμα δείχνει τις περιόδους που ο πληθωρισμός ήταν πάνω ή κάτω από το μέσο ποσοστό πληθωρισμού από το 1982.

Από τη «Μεγάλη Χρηματοπιστωτική Κρίση», ο πληθωρισμός ήταν σταθερά πολύ κάτω από αυτόν τον μέσο όρο και ακόμη και από το επιτόκιο-στόχο του 2%.

Παρότι οι νομισματικές παρεμβάσεις και τα μηδενικά επιτόκια απέτυχαν να δημιουργήσουν οργανική ανάπτυξη πάνω από 2%, αύξησαν τις τιμές των περιουσιακών στοιχείων, διόγκωσαν τις φούσκες και διεύρυναν την ανισότητα.

Αυτό που είναι σημαντικό να σημειωθεί είναι ότι από την αλλαγή του αιώνα, τα αποτελέσματα δεν ήταν σχεδόν ποτέ θετικά κάθε φορά που η Federal Reserve ξεκινούσε εκστρατεία αύξησης επιτοκίων.

Αξίζει να σημειωθεί ότι η Fed το γνωρίζει καλά αυτό, αλλά δεν φοβάται πλέον να προκαλέσε οικονομική καταστροφή.

Όπως δήλωσε πρόσφατα ο Powell, «αν συσφίξουμε υπερβολικά, μπορούμε να υποστηρίξουμε την οικονομική δραστηριότητα».

Με άλλα λόγια, για τους «ταύρους» που ελπίζουν σε ένα «pivot», ο Powell ξεκαθάρισε ότι έρχεται.

Μόνο η συνάρτηση του χρόνου, όμως, θα καταστήσει φανερό ότι κάτι σπάει στην οικονομία και απαιτούνται προγράμματα διάσωσης.

Έρχεται το Pivot

Ένα από τα ενδιαφέροντα σχόλια του Jerome Powell είναι ότι «το παράθυρο για μια ήπια προσγείωση στην οικονομία στενεύει επικίνδυνα».

Αυτό επιβεβαιώνει αυτό που ήδη γνωρίζουμε, ότι η Fed αρχίζει να συνειδητοποιεί ότι ο κίνδυνος μιας «σκληρής προσγείωσης» αυξάνεται ολοένα και περισσότερο.

Αυτό αφήνει μόνο δύο επιλογές για τη νομισματική πολιτική.

Η πρώτη είναι οι κεντρικές τράπεζες να βάλουν φρένο στα επιτόκια και να επιτρέψουν στον πληθωρισμό να συνεχίσει την πορεία του.

Κάτι τέτοιο, βέβαια, θα οδηγούσε σε μια πιο ήπια προσγείωση, αλλά θεωρητικά θα παγιώσει τον πληθωρισμό σε υψηλότερα επίπεδα.

Η δεύτερη επιλογή, και αυτή που επιλέχθηκε, είναι η αύξηση των επιτοκίων έως ότου η οικονομία διολισθήσει σε βαθύτερη ύφεση.

Και οι δύο επιλογές είναι κακές για τις μετοχές.

Φυσικά, η δεύτερη είναι σημαντικά πιο επικίνδυνη καθώς δημιουργεί ένα οικονομικό ή χρηματοοικονομικό «γεγονός» με σοβαρές συνέπειες.

Και παρότι η οικονομία των ΗΠΑ απορροφά μέχρι στιγμής τους κραδασμούς που προκαλούν οι αυστηρότερες οικονομικές συνθήκες δεν θα συνεχίσει να το κάνει.

Η ιστορία είναι αρκετά σαφής σχετικά με τα αποτελέσματα των υψηλότερων επιτοκίων, σε συνδυασμό με την αύξηση του δολαρίου και τις πληθωριστικές πιέσεις.

Φυσικά, μόλις η επιθετική εκστρατεία αύξησης των επιτοκίων της Fed «σπάσει» κάτι, θα υπάρξει «στροφή της πολιτικής».

Γιατί τότε θα έχει χτυπήσει την οικονομία ένα πληθωριστικό κύμα.

Όπως σημείωσε πρόσφατα ο Michael Wilson:

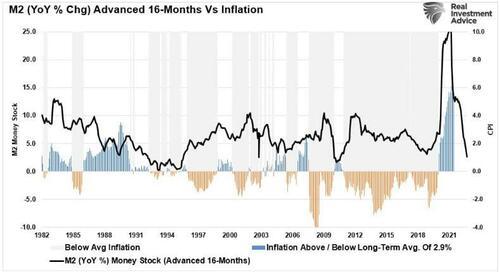

«Το Μ2 αναπτύσσεται με ρυθμό μόλις 2,5% σε ετήσια βάση και πέφτει γρήγορα.

Δεδομένων των ιδιοτήτων του M2 για τον πληθωρισμό, οι σπόροι έχουν σπαρθεί για απότομη πτώση το επόμενο έτος.

Η πτώση του ΔΤΚ που περιγράφεται θα ήταν εκτός συναίνεσης και, ενώ δεν θα είναι απαραίτητα ακριβής, πιστεύουμε ότι είναι σωστή από άποψη κατεύθυνσης.

Είμαστε πιο κοντά σήμερα [σε μια «στροφή πολιτικής»] επειδή η ανάπτυξη του Μ2 πλησιάζει γρήγορα στο μηδέν και η καμπύλη απόδοσης 3μηνών-10 ετών ομολόγων τελικά αντιστράφηκε την περασμένη εβδομάδα, κάτι που ο Πρόεδρος Powell σημείωσε ότι είναι σημαντικό για να καθοριστεί εάν η Fed έχει κάνει αρκετά».

Σημειωτέον, ο πληθωρισμός θα μειωθεί το 2023 πολύ πιο γρήγορα από ό,τι αναμένει η Fed, οδηγώντας σε ταχεία «στροφή της πολιτικής» στην οποία συνεχίζουν να ελπίζουν οι «ταύροι».

Στους «ταύρους» μπορεί να μην αρέσει το «Pivot»

Ωστόσο, στους «ταύρους» μπορεί να μην αρέσει αυτό που παίρνουν.

Η προσδοκία ότι όταν η Fed επιτέλους κάνει μια «στροφή πολιτικής» αυτή θα τερματίσει την bear market μπορεί να αποδειχθεί μάταιη.

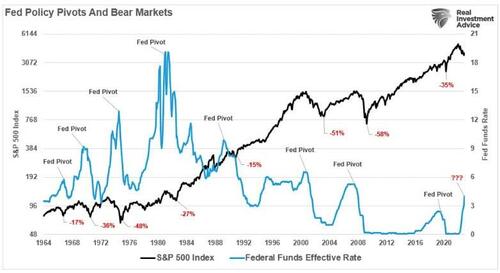

Ιστορικά, όταν η Fed μειώνει τα επιτόκια, αυτό δεν είναι το τέλος των «bear markets» μετοχών, αλλά μάλλον η αρχή.

Αυτό φαίνεται στο παρακάτω γράφημα των προηγούμενων «Συγκεντρωτικών στοιχείων της Fed».

Μάλιστα, η πλειονότητα των «bear markets» εμφανίζεται μετά από Pivot της Fed.

Ο λόγος είναι ότι η αλλαγή έρχεται με την αναγνώριση ότι κάτι έχει σπάσει είτε οικονομικά (γνωστός και ως «ύφεση») ή οικονομικά (γνωστός και ως «πιστωτικό γεγονός»).

Όταν συμβεί αυτό το γεγονός και η Fed αναλάβει δράση, η αγορά προεξοφλεί χαμηλότερους ρυθμούς οικονομικής και κερδοφορίας.

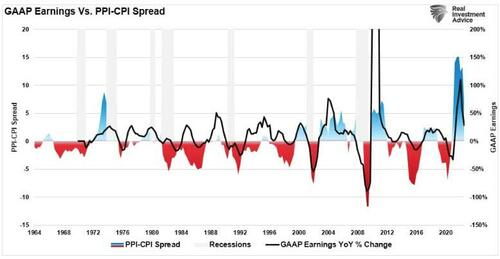

Επισημαίνεται πως, επί του παρόντος, οι μελλοντικές εκτιμήσεις για τα κέρδη και τα περιθώρια κέρδους παραμένουν υψηλές.

Η διαφορά μεταξύ των δεικτών τιμών παραγωγού και τιμών καταναλωτή παραμένει προβληματική.

Ιστορικά, αυτό υποδηλώνει ότι οι παραγωγοί θα απορροφήσουν τον πληθωρισμό, διαβρώνοντας τα περιθώρια κέρδους καθώς η καταναλωτική ζήτηση επιδεινώνεται λόγω της ακρίβειας.

Όπως συμπεραίνει ο Wilson της Morgan Stanley, «συμπερασματικά, ο πληθωρισμός έχει φτάσει στο peak του και είναι πιθανό να υποχωρήσει ταχύτερα από ό,τι αναμένουν οι περισσότεροι, με βάση την ανάπτυξη του Μ2.

Αυτό θα μπορούσε να ανακουφίσει προσωρινά τις μετοχές βραχυπρόθεσμα, καθώς τα επιτόκια πέφτουν εν αναμονή της αλλαγής.

Συνδυάζοντας αυτό με τα συναρπαστικά τεχνικά στοιχεία, πιστεύουμε ότι το τρέχον ράλι στον S&P 500 έχει περιθώριο να φτάσει στις 4.000-4.150 μονάδες προτού φανεί η πραγματικότητα σχετικά με το πόσο πρέπει να μειωθούν οι εκτιμήσεις για τα EPS το 2023.

Μόλις ξεκινήσει η αναστροφή, η Fed θα μειώσει τα επιτόκια στο μηδέν και θα επανεκκινήσει το επόμενο πρόγραμμα Ποσοτικής Χαλάρωσης, κάτι που θα ξεκινήσει τον επόμενο κύκλο ανόδου της αγοράς.

Σίγουρα θα θελήσουμε να αγοράσουμε αυτήν την ευκαιρία όταν έρθει».

www.bankingnews.gr

Σχόλια αναγνωστών