σύμβολα :

ΤΡΑΠΕΖΑ ΠΕΙΡΑΙΩΣ

Πως είδαν οι αναλυτές τα αποτελέσματα της Πειραιώς

Σχετικά Άρθρα

Τι έδειξε το 9μηνο 2022 της Πειραιώς; - Ισχυρή εσωτερική δημιουργία κεφαλαίων στα 5,4 δισ, στα 500 εκατ τα κέρδη το 2022

Τράπεζα Πειραιώς: Κέρδη 729 εκατ. ή 386 εκατ. χωρίς έκτακτα στο 9μηνο του 2022

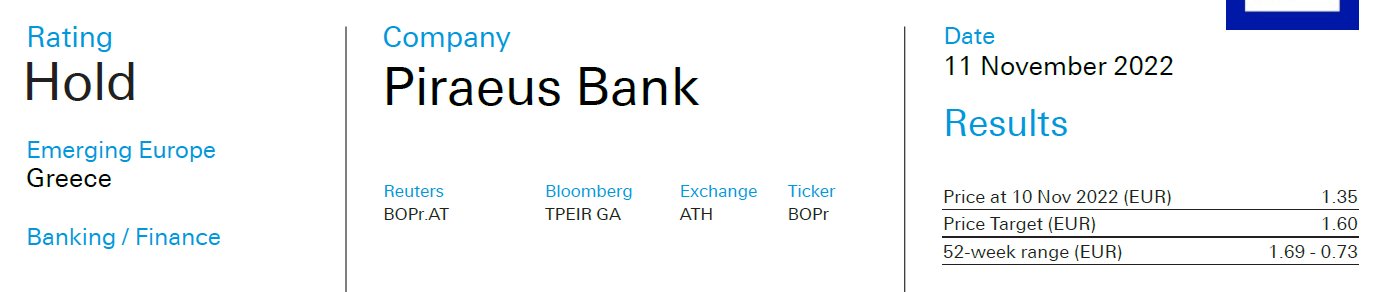

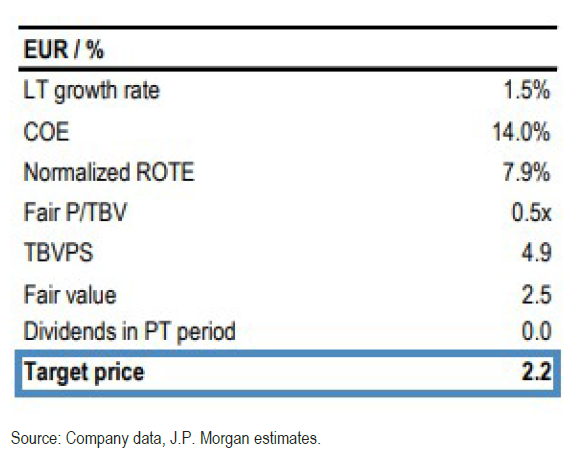

Η Citigroup ανέφερε ότι η τιμή στόχος παραμένει στα 2 ευρώ, με σύσταση buy, αλλά και με αυξημένο το επίπεδο ρίσκου, με την JP Morgan να τοποθετεί την τιμή στόχο στα 2,20 ευρώ, με σύσταση overweight, ήτοι για αποδόσεις καλύτερες από αυτές της αγοράς.

Ωστόσο, η Deutsche Bank είναι πιο επιφυλακτική, συστήνοντας διακράτηση (hold), με την τιμή στόχο στα 1,60 ευρώ.

Deutsche Bank: Τα κεφάλαια στο επίκεντρο σε ένα καλό τρίμηνο

Σύμφωνα με την Deutsche Bank, η Πειραιώς σημείωσε ελαφρά καλύτερη επίδοση στο 3ο τρίμηνο του 2022 (116 εκατ. ευρώ έναντι 109 εκατ. ευρώ συναίνεσης για τα καθαρά κέρδη), κυρίως λόγω των ισχυρών επιδόσεων των βασικών εσόδων.

Αυτό αντισταθμίστηκε εν μέρει από το ελαφρώς υψηλότερο από το αναμενόμενο κόστος και άλλες προβλέψεις, αλλά το CoR παρέμεινε χαμηλό και η ποιότητα του ενεργητικού βελτιώθηκε.

Όσον αφορά το κεφάλαιο, ο αναφερόμενος δείκτης CET1 FL ύψους 10,7% παρέχει εγγυήσεις για την επίτευξη του νέου στόχου >11% για το οικονομικό έτος 2022.

Οι συνολικές προοπτικές είναι καλύτερες και το RoaTBV οδεύει τώρα σε περίπου 9% για το έτος, ξεπερνώντας το 8% που ήταν ο προηγούμενος στόχος.

Συνολικά, η Deutsche Bank πιστεύει ότι αυτή η σειρά αποτελεσμάτων βοηθά να διαλυθούν οι ανησυχίες σχετικά με την τράπεζα και υποδεικνύει πιθανή αναβάθμιση των εκτιμήσεων για τα κέρδη ανά μετοχή.

JP Morgan: Άλλη μια σειρά ισχυρών αποτελεσμάτων, τα κεφάλαια υπερέβησαν τις προσδοκίες

Τα καθαρά κέρδη της Πειραιώς ήταν ανώτερα των εκτιμήσεων, λόγω των επιτοκιακών εσόδων και των προμηθειών, που αντισταθμίστηκαν σε κάποιο βαθμό από το 1% υψηλότερο κόστος και τις υψηλότερες μη βασικές προβλέψεις, σύμφωνα με την JP Morgan.

Ο δείκτης μη εξυπηρετούμενων ανοιγμάτων διαμορφώθηκε στο 8,7% με ταμειακή κάλυψη στο 49%, ενώ ο δείκτης FL CET1 βελτιώθηκε στο 10,7% (pro- forma για τις ανακατατάξεις του χαρτοφυλακίου ομολόγων τον Οκτώβριο) έναντι 10,0% που αναμενόταν.

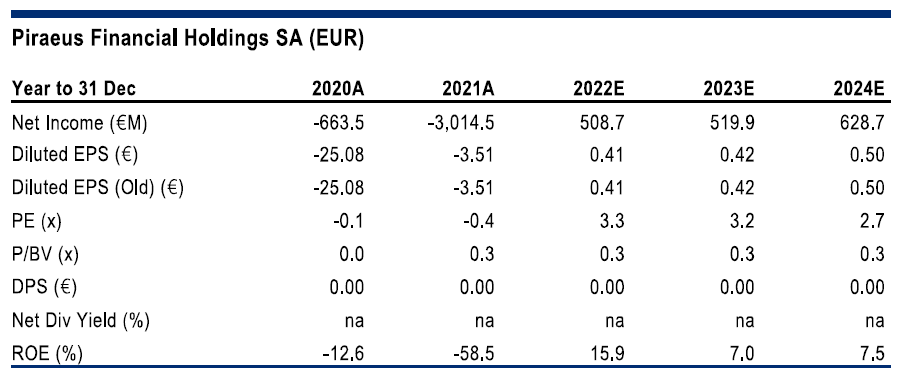

Η διοίκηση έχει αναθεωρήσει προς τα πάνω τις προβλέψεις για το 2022 και αναμένει πλέον >€0,37 κανονικοποιημένα κέρδη ανά μετοχή (από ~€0,35 προηγουμένως).

Ο οργανικός σχηματισμός NPE παρέμεινε αρνητικός, με τον δείκτη NPE στο 8,7% το 3ο τρίμηνο από 9,1% το 2ο τρίμηνο.

Δεδομένων των ισχυρών αποτελεσμάτων του 9Μ22, η διοίκηση έχει αναθεωρήσει προς τα πάνω τις προβλέψεις για το 2022.

Οι μετοχές διαπραγματεύονται σήμερα με discount 38% σε σχέση με τις ελληνικές τράπεζες και 62% σε σχέση με τις ευρωπαϊκές ομοειδείς τράπεζες σε βάση P/TBV.

Citigroup: Τα κεφάλαια ενισχύθηκαν από τα καλύτερα επιτοκιακά έσοδα

Θετική, αλλά με αυξημένο το βαθμό κινδύνου, είναι και η Citigroup για την Πειραιώς, καθώς τα κέρδη, υψηλότερα των εκτιμήσεων, στηρίχθηκαν από τα επιτοκιακά έσοδα, τις προμήθειες και τις προβλέψεις.

Η διοίκηση αναβάθμισε το guidance για το 2022 για δεύτερη φορά, με τα κέρδη να αναμένονται υψηλότερα των 500 εκατ. ευρώ.

Η Πειραιώς διαπραγματεύεται με 0,30x σε όρους P/TBV, με τον RoTE να αναμένεται από την Citigroup στο 11%.

Η οργανική μείωση NPE ήταν της τάξεως των 0,7 δισ. το 9μηνο 2022, με νέο ιστορικό χαμηλό ακαθάριστων αθετήσεων το 3ο τρίμηνο 2022, στα 99 εκατ.

Η επιταχυνόμενη οργανική παραγωγή κεφαλαίου οδήγησε τον δείκτη fully loaded CET1 στο 10,7%, αυξημένο κατά περίπου 120 μονάδες βά-σης τριμηνιαίως και κατά περισσότερο από 300 μονάδες βάσης τους τελευταίους 12 μήνες.

Ο στόχος για το τέλος του έτους τίθεται πλέον σε επίπεδο υψηλότερο του 11%, βελτιωμένος σε σχέση με προηγούμενες εκτιμήσεις για 10%-11%.

www.bankingnews.gr

Σχόλια αναγνωστών