Οι ενδιάμεσες εκλογές οδηγούν συνήθως σε εκλογική απώλεια για το πολιτικό κόμμα που κατέχει τον Λευκό Οίκο

Σχετικά Άρθρα

Ενδιάμεσες εκλογές ΗΠΑ 8/11: Συντριπτική νίκη Ρεπουμπλικάνων με 246 έδρες σε Βουλή, 54 σε Γερουσία - Ο Trump υποψήφιος το 2024

Μάλιστα, υπολογίζει ότι οι Δημοκρατικοί θα χάσουν 75 έδρες στη Βουλή των Αντιπροσώπων και 11 έδρες στη Γερουσία.

Αυτό θα δώσει στους Ρεπουμπλικάνους σταθερή πλειοψηφία τόσο στη Βουλή των Αντιπροσώπων όσο και στη Γερουσία.

Αν και οι τρέχουσες δημοσκοπήσεις δείχνουν μια πιο μετριοπαθή νίκη των Ρεπουμπλικάνων, όπου οι Δημοκρατικοί θα μπορούσαν να διατηρήσουν την πλειοψηφία τους στη Γερουσία, η Rabobank καταλήγει στο συμπέρασμα ότι είτε οι δημοσκόποι εξακολουθούν να δυσκολεύονται να προσεγγίσουν δυνητικούς Ρεπουμπλικανούς ψηφοφόρους είτε οι Ρεπουμπλικανοί χάνουν μια χρυσή ευκαιρία να αποκτήσουν σταθερό έλεγχο τόσο της Βουλής των Αντιπροσώπων όσο και της Γερουσίας.

Ακόμη και αν οι Δημοκρατικοί διατηρήσουν την πλειοψηφία τους στη Γερουσία, μια ρεπουμπλικανική πλειοψηφία στη Βουλή των Αντιπροσώπων θα βάλει τέλος στα επεκτατικά σχέδια δημοσιονομικής πολιτικής του Προέδρου Biden.

Αυτό θα περιορίσει τις πρόσθετες πληθωριστικές πιέσεις από την ομοσπονδιακή κυβέρνηση.

Για τις χρηματοπιστωτικές αγορές, αυτό το αποτέλεσμα της διαιρεμένης κυβέρνησης με το πολιτικό αδιέξοδο για τα επόμενα δύο χρόνια δεν θα πρέπει να αποτελεί έκπληξη, οπότε ο αντίκτυπος στις αγορές θα πρέπει να είναι μέτριος.

Ωστόσο, αναμένονται σημαντικές κινήσεις στις αγορές αν οι Δημοκρατικοί καταφέρουν απροσδόκητα να διατηρήσουν την πλειοψηφία τους και στη Βουλή των Αντιπροσώπων.

Αυτό θα διατηρούσε την πόρτα ανοιχτή για φιλόδοξες αριστερές πολιτικές που θα μπορούσαν να τροφοδοτήσουν περαιτέρω τον πληθωρισμό.

Αυτό θα είχε θετική επίδραση στα μακροπρόθεσμα επιτόκια.

Ταυτόχρονα, θα μπορούσε επίσης να οδηγήσει σε αυξημένη φορολογία και ρύθμιση.

Αυτό θα μπορούσε να έχει αρνητικό αντίκτυπο στα επιτόκια.

Ο φόβος που θα επικρατήσει θα καθορίσει την καθαρή επίδραση στα επιτόκια, εκτιμά η Rabobank.

Τι συμβαίνει στις εκλογές

Οι ενδιάμεσες εκλογές οδηγούν συνήθως σε εκλογική απώλεια για το πολιτικό κόμμα που κατέχει τον Λευκό Οίκο.

Δεδομένου ότι αυτή η απώλεια έχει συμβεί σε διαφορετικές οικονομικές και πολιτικές συνθήκες, αυτό υποδηλώνει ότι το κόμμα του προέδρου τιμωρείται, ό,τι και αν συμβεί, μετά από δύο χρόνια θητείας.

Ωστόσο, υπάρχει σημαντική διαφοροποίηση στο ποσό των εδρών που χάνονται στη Βουλή των Αντιπροσώπων και στη Γερουσία, γεγονός που θα μπορούσε να υποδηλώνει τη συμβολή πρόσθετων παραγόντων στην απώλεια των ενδιάμεσων εκλογών.

Ιστορικό των ενδιάμεσων εκλογών

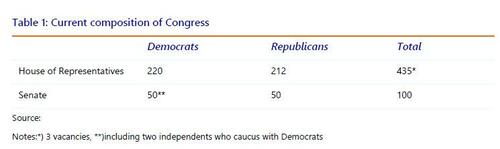

Επί του παρόντος, οι Δημοκρατικοί έχουν την πλειοψηφία στη Βουλή των Αντιπροσώπων και στη Γερουσία.

Οι εκλογές για τη Βουλή των Αντιπροσώπων διεξάγονται κάθε δύο χρόνια και για τις 435 έδρες.

Οι εκλογές για τη Γερουσία διεξάγονται κάθε δύο χρόνια, αλλά όχι και για τις 100 έδρες.

Χρειάζονται τρεις εκλογές για να συμπληρωθούν 100 έδρες.

Έτσι, σε κάθε εκλογική αναμέτρηση διακυβεύονται μόνο 33-35 έδρες.

Οι προεδρικές εκλογές πραγματοποιούνται κάθε 4 χρόνια- ως εκ τούτου, οι εκλογές για το Κογκρέσο που δεν συμπίπτουν με τις προεδρικές εκλογές ονομάζονται ενδιάμεσες εκλογές.

Είναι γνωστό το φαινόμενο ότι οι ενδιάμεσες εκλογές τείνουν να οδηγούν σε απώλεια εδρών στο Κογκρέσο για το προεδρικό κόμμα.

Ο μέσος όρος των απωλειών στις ενδιάμεσες εκλογές στη Βουλή των Αντιπροσώπων (από το 1950) είναι 24,8 και στη Γερουσία (από το 1958, όταν ο αριθμός των εδρών αυξήθηκε από 96 σε 100) είναι 2,9.

Σημειώστε ότι ο αριθμός των εδρών που διακυβεύονται στη Γερουσία είναι σημαντικά μικρότερος (περίπου το ένα τρίτο των 100) από ό,τι στη Βουλή των Αντιπροσώπων (και οι 435).

Αν μεταφράσουμε την απώλεια της Γερουσίας στην κλίμακα της Βουλής, η μέση απώλεια των ενδιάμεσων εκλογών θα ήταν 38,3.

Αυτό υποδηλώνει ότι οι εκλγοές στη Γερουσία είναι πιο ανταγωνιστικές από αυτές στη Βουλή των Αντιπροσώπων, όπου ορισμένες περιφέρειες έχουν υψηλή συγκέντρωση είτε Ρεπουμπλικανών είτε Δημοκρατικών.

Ωστόσο, δεδομένου ότι πρόκειται για ένα εξαιρετικό έτος από οικονομική άποψη, με έξαρση του πληθωρισμού και τεχνική ύφεση, θα μπορούσε να είναι χρήσιμο να βρεθεί μια αναμενόμενη ενδιάμεση απώλεια με βάση παράγοντες που ιστορικά έχουν επηρεάσει το εκλογικό αποτέλεσμα.

Υπάρχει σημαντική διακύμανση στα αποτελέσματα των ενδιάμεσων εκλογών, η οποία μπορεί να αποδοθεί σε οικονομικούς και άλλους παράγοντες.

Μπορούμε να βρούμε την αναμενόμενη μεσοπρόθεσμη απώλεια υπό την αίρεση αυτών των παραγόντων;

Με άλλα λόγια, δεδομένης της τρέχουσας κατάστασης της οικονομίας και άλλων παραγόντων που επηρεάζουν τη συμπεριφορά των ψηφοφόρων, πόσο μεγάλη θα ήταν η ενδιάμεση απώλεια αν το αποτέλεσμα του 2022 ακολουθούσε τις ιστορικές στατιστικές σχέσεις;

Ένα μοντέλο απώλειας ενδιάμεσων εκλογών

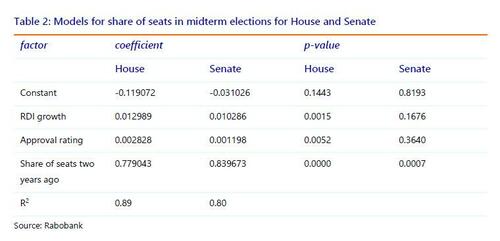

Για να υπολογίσει την αναμενόμενη ενδιάμεση απώλεια για τους Δημοκρατικούς, η Rabobank ξεκινά με ένα μοντέλο για τη Βουλή των Αντιπροσώπων που έχει προτείνει ο πολιτικός επιστήμονας Seth Masket.

Το υπόδειγμά του εξηγεί τη μεταβολή των εδρών στη Βουλή των Αντιπροσώπων για το προεδρικό κόμμα ως συνάρτηση του αριθμού των εδρών στις εκλογές πριν από δύο χρόνια, της βαθμολογίας αποδοχής του προέδρου και της αύξησης του κατά κεφαλήν πραγματικού διαθέσιμου προσωπικού εισοδήματος (RDI).

Οι οικονομικοί παράγοντες που επηρεάζουν τα αποτελέσματα των εκλογών αποτυπώνονται από την αύξηση του RDI, ενώ η βαθμολογία έγκρισης επηρεάζεται επίσης από μη οικονομικούς παράγοντες.

Ο Masket δεν εκτίμησε ένα μοντέλο για τη Γερουσία.

Ο Masket επιτυγχάνει R2 0,67 για το μοντέλο του για τη Βουλή των Αντιπροσώπων, αλλά η εξίσωση παλινδρόμησής του δεν είναι καλά ισορροπημένη με τις αλλαγές στις έδρες στην αριστερή πλευρά και τα επίπεδα των εδρών στη δεξιά πλευρά της εξίσωσης.

Αφού ξαναγράψουμε το μοντέλο σε όρους μεριδίων, το επανεκτιμημένο μοντέλο παρουσιάζει βελτιωμένη προσαρμογή και το R2 του μοντέλου ενισχύεται στο 0,89.

Η αναδιατύπωση του μοντέλου σε όρους μεριδίων αναδεικνύει την ισχυρή γραμμική σχέση μεταξύ του μεριδίου των εδρών στις ενδιάμεσες εκλογές και των εκλογών πριν από δύο χρόνια.

Στη συνέχεια εφαρμόζει το προσαρμοσμένο μοντέλο και στη Γερουσία.

Η Rabobank χρησιμοποιήσε τα δεδομένα του Masket για τη Βουλή των Αντιπροσώπων και έλαβε πρόσθετα δεδομένα για τη Γερουσία από τη διεύθυνση www.senategov/history/partydiv.htm.

Τα αποτελέσματα της εκτίμησής της παρουσιάζονται στον πίνακα 2.

Το R2, το οποίο μπορεί να κυμαίνεται από 0 έως 1, υποδεικνύει την προσαρμογή του μοντέλου.

Υψηλότερο R2 σημαίνει καλύτερη προσαρμογή.

Το R2 μετρά πόσο μεγάλο μέρος της διακύμανσης της εξαρτημένης μεταβλητής εξηγείται από τις ανεξάρτητες μεταβλητές του μοντέλου.

Η τιμή p ενός συντελεστή μετρά κατά πόσον η επίδραση της μεταβλητής είναι στατιστικά σημαντική.

Μια χαμηλότερη τιμή p-value υποδηλώνει ισχυρότερη στατιστική σημαντικότητα ενός συντελεστή.

Συνήθως, εάν η τιμή p-value είναι μικρότερη από 0,05, η μεταβλητή ονομάζεται στατιστικά σημαντική.

Αναμενόμενη μεσοπρόθεσμη απώλεια

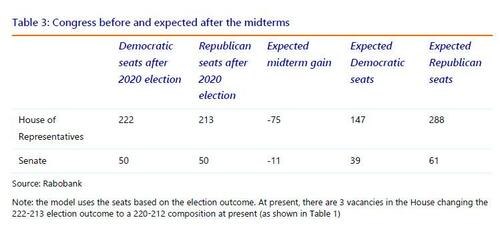

Αν συνδέσουμε την τρέχουσα βαθμολογία αποδοχής του προέδρου Biden και τον τρέχοντα ρυθμό αύξησης του RDI στα εκτιμώμενα μοντέλα, καθώς και τα μερίδια των εδρών στις εκλογές πριν από δύο χρόνια, μπορούμε να υπολογίσουμε την αναμενόμενη μεσοπρόθεσμη απώλεια για τους Δημοκρατικούς.

Ιστορικά, ο μέσος όρος του ποσοστού αποδοχής του προέδρου μέχρι την Ημέρα των Εκλογών ήταν 51,9%.

Η μέση αύξηση του RDI ήταν 2,3%.

Στο άρθρο του τον Ιανουάριο του 2022, ο Masket υπέθεσε 43% έγκριση και 4% αύξηση του RDI.

Αυτό σήμαινε απώλεια 25 εδρών στη Βουλή των Αντιπροσώπων για τους Δημοκρατικούς.

Ο Masket δεν εκτίμησε ένα μοντέλο για τη Γερουσία.

Ωστόσο, η αύξηση του RDI έχει αποδειχθεί καταστροφική πιο πρόσφατα και η αποδοχή του Biden έχει επιδεινωθεί, επομένως βρίσκουμε ένα πολύ χειρότερο αποτέλεσμα για τους Δημοκρατικούς.

Το υπόδειγμα χρησιμοποιεί τον κατά κεφαλήν πραγματικό ρυθμό αύξησης του RDI από το β' τρίμηνο του έτους των εκλογών έως το β' τρίμηνο του προηγούμενου έτους.

Αυτό δίνει ένα θλιβερό ποσοστό -4,5%, το οποίο αντανακλά εν μέρει την τεχνική ύφεση που βίωσε η αμερικανική οικονομία το πρώτο εξάμηνο του τρέχοντος έτους.

Σημειώστε ότι η αύξηση των ΑΞΕ μετριέται σε πραγματικούς όρους, οπότε ο υψηλός πληθωρισμός έχει επίσης αρνητικό αντίκτυπο, καθώς η αγοραστική δύναμη διαβρώνεται από τον πληθωρισμό.

Το υπόδειγμα λαμβάνει το ποσοστό αποδοχής του προέδρου την Ημέρα της Εργασίας (labour day).

Φέτος αυτή ήταν η 5η Σεπτεμβρίου και η δημοσκόπηση του Gallup για την περίοδο 1-16 Σεπτεμβρίου έδωσε ποσοστό έγκρισης 42%.

Σημειώστε ότι στην περίοδο δημοσκοπήσεων 3-20 Οκτωβρίου η αποδοχή του Biden έπεσε στο 40%.

Αν βάλουμε αυτές τις τιμές (-4,5% και 42%) στα δύο μοντέλα θα έχουμε ένα αναμενόμενο κέρδος για τους Δημοκρατικούς στη Βουλή των Αντιπροσώπων (αυτό είναι σύμφωνο με τους επικαιροποιημένους υπολογισμούς του Masket που έγιναν τον Αύγουστο) -75 έδρες και στη Γερουσία (για την οποία ο Masket δεν εκτίμησε μοντέλο) -11 έδρες.

Αυτό θα σήμαινε ότι οι Δημοκρατικοί χάνουν την πλειοψηφία τους στη Βουλή των Αντιπροσώπων και στη Γερουσία.

Σύγκριση με τις μεσοπρόθεσμες προβλέψεις

Ωστόσο, η αναμενόμενη μεσοπρόθεσμη απώλεια δεν θα πρέπει να ερμηνεύεται ως πρόβλεψη του αποτελέσματος των μεσοπρόθεσμων εκλογών, αλλά μάλλον ως σημείο αναφοράς.

Πρόκειται για μια εκτίμηση του αντίκτυπου της τρέχουσας οικονομικής κατάστασης και του ποσοστού αποδοχής του προέδρου στο εκλογικό αποτέλεσμα.

Το πραγματικό εκλογικό αποτέλεσμα μπορεί να αποκλίνει εξαιτίας άλλων παραγόντων που καθορίζουν τη συμπεριφορά των ψηφοφόρων.

Επιπλέον, το μοντέλο μας για τις αναμενόμενες ενδιάμεσες απώλειες δεν λαμβάνει υπόψη τις περιφερειακές πληροφορίες που επηρεάζουν συγκεκριμένες κούρσες για τη Γερουσία και τη Βουλή των Αντιπροσώπων και μπορούν να εντοπιστούν από πιο λεπτομερείς δημοσκοπήσεις και αναλύσεις.

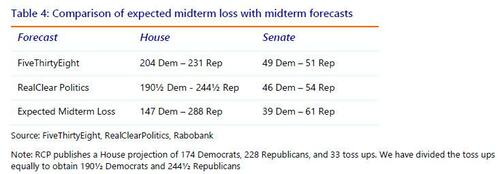

Τι μας λένε οι πιο πρόσφατες προβλέψεις;

Τόσο το FiveThirtyEight όσο και το RealClear Politics αναμένουν ότι οι Ρεπουμπλικάνοι θα αποκτήσουν την πλειοψηφία στη Βουλή των Αντιπροσώπων, αλλά δείχνουν μια πιο μέτρια απώλεια για τους Δημοκρατικούς από ό,τι υπονοεί το μοντέλο των αναμενόμενων ενδιάμεσων απωλειών μας.

Το πιο σημαντικό είναι ότι δείχνουν μόνο μια πολύ μικρή απώλεια για τους Δημοκρατικούς στη Γερουσία.

Στην πραγματικότητα, θεωρούν ότι οι Δημοκρατικοί θα μπορούσαν κάλλιστα να διατηρήσουν την πλειοψηφία τους.

Αυτό θα ήταν ένα πολύ πιο ευνοϊκό αποτέλεσμα για τους Δημοκρατικούς από ό,τι υπονοεί η αναμενόμενη μεσοπρόθεσμη απώλεια.

Ή ίσως καλύτερα διατυπωμένο: αυτό θα υποδήλωνε εκλογική υστέρηση των Ρεπουμπλικάνων.

Ενώ το FiveThirtyEight και το RealClear Politics στοχεύουν στην παροχή ακριβούς πρόβλεψης του πραγματικού εκλογικού αποτελέσματος, το μοντέλο της Rabobank αποτυπώνει το αναμενόμενο αποτέλεσμα με βάση την τρέχουσα κατάσταση της οικονομίας και το ποσοστό αποδοχής.

Επιπτώσεις στην οικονομική πολιτική

Εάν οι Ρεπουμπλικάνοι καταλάβουν τη Βουλή των Αντιπροσώπων, ο σημερινός ηγέτης της μειοψηφίας της Βουλής των Αντιπροσώπων, Kevin McCarthy, είναι πιθανό να γίνει ο ηγέτης της πλειοψηφίας της Βουλής των Αντιπροσώπων.

Έχει ήδη παρουσιάσει τις προτεραιότητές του στη Δέσμευσή του προς την Αμερική.

Ο McCarthy είναι πραγματιστής και έχει προσπαθήσει να μην ταυτιστεί με συγκεκριμένες πολιτικές ή ιδεολογίες.

Έχει καταφέρει να παραμείνει με καλές σχέσεις με τον πρώην πρόεδρο Trump.

Ως εκ τούτου, ανέθεσε τμήματα της Δέσμευσης στην Αμερική σε άλλους κορυφαίους Ρεπουμπλικάνους της Βουλής των Αντιπροσώπων.

Δεν πρέπει να αποκαλούμε αυτή τη "δέσμευση" πολιτικό σχέδιο, αλλά αποτελείται από τέσσερα θέματα: μια ισχυρή οικονομία μέσω της περιστολής του κόστους και της καταπολέμησης του πληθωρισμού, ένα ασφαλές έθνος με μειωμένη εγκληματικότητα και ασφαλή σύνορα, ελευθερία σε σχέση με τα σχολεία και την αντιμετώπιση των Big Tech και υπεύθυνη κυβέρνηση.

Το τέταρτο θέμα είναι πιθανό να οδηγήσει σε ακροάσεις στη Βουλή των Αντιπροσώπων σχετικά με τις πολιτικές του Biden.

Ωστόσο, ακόμη και αν οι Ρεπουμπλικανοί αποκτήσουν τον έλεγχο της Βουλής των Αντιπροσώπων και της Γερουσίας, θα είναι δύσκολο για αυτούς να προωθήσουν κομματική νομοθεσία, επειδή ο Πρόεδρος Biden μπορεί να ασκήσει βέτο στα νομοσχέδιά τους.

Από την άλλη πλευρά, θα είναι σε θέση να εμποδίσουν τις προσπάθειες των Δημοκρατικών για νομοθέτηση.

Κατά συνέπεια, με διαιρεμένη κυβέρνηση, οποιαδήποτε νομοθεσία θα πρέπει να είναι διακομματική.

Εάν δεν γίνει αυτό, τα επόμενα δύο χρόνια θα επικρατήσει αδιέξοδο.

Αυτό σημαίνει ότι ο πρόεδρος Biden θα μείνει με τις εκτελεστικές του εξουσίες και την εξωτερική και εμπορική πολιτική, οι οποίες έχουν ανατεθεί σε μεγάλο βαθμό στον Λευκό Οίκο από προηγούμενη νομοθεσία του Κογκρέσου.

Ωστόσο, το Κογκρέσο ελέγχει το πορτοφόλι της ομοσπονδιακής κυβέρνησης.

Αυτό σημαίνει ότι οι Ρεπουμπλικάνοι μπορούν ακόμη να επηρεάσουν την εξωτερική πολιτική.

Για παράδειγμα, έχουν ήδη δηλώσει ότι θέλουν να περικόψουν τις δαπάνες που αποσκοπούν στη στήριξη της Ουκρανίας.

Προφανώς, πρόκειται για δέσμευση προς την Αμερική, όχι προς την Ουκρανία.

Έτσι, ακόμη και αν οι Δημοκρατικοί διατηρήσουν την πλειοψηφία τους στη Γερουσία, μια ρεπουμπλικανική πλειοψηφία στη Βουλή των Αντιπροσώπων θα βάλει τέλος στα επεκτατικά σχέδια δημοσιονομικής πολιτικής του προέδρου Biden.

Αυτό θα περιορίσει τις πρόσθετες πληθωριστικές πιέσεις από την ομοσπονδιακή κυβέρνηση.

Μια Ρεπουμπλικανική Βουλή θα μπορούσε επίσης να περιορίσει σημαντικά τις φιλοδοξίες του Biden να αυξήσει τη ρύθμιση του επιχειρηματικού τομέα ή να αυξήσει τη φορολογία των επιχειρήσεων και των πλουσίων.

Επίδραση στην αγορά

Δεδομένου ότι οι περισσότερες δημοσκοπήσεις δείχνουν ότι οι Δημοκρατικοί θα χάσουν τουλάχιστον την πλειοψηφία τους στη Βουλή των Αντιπροσώπων, η διαιρεμένη κυβέρνηση με πολιτικό αδιέξοδο από τις αρχές του 2023 δεν θα πρέπει να αποτελεί έκπληξη για τις χρηματοπιστωτικές αγορές.

Ο μεγαλύτερος αντίκτυπος στην αγορά θα προκύψει από μια απροσδόκητη πλειοψηφία των Δημοκρατικών τόσο στη Γερουσία όσο και στη Βουλή των Αντιπροσώπων.

Για παράδειγμα, το FiveThirtyEight τοποθετεί την πιθανότητα οι Δημοκρατικοί να κερδίσουν και τα δύο σώματα σε μόλις 15%.

Όσον αφορά τον έλεγχο των Δημοκρατικών και στα δύο σώματα του Κογκρέσου που φέρνει περισσότερες κρατικές δαπάνες, θα μπορούσε να προσθέσει πληθωριστικές πιέσεις, οι οποίες θα πρέπει να ωθήσουν προς τα πάνω τις αποδόσεις των αμερικανικών κρατικών ομολόγων.

Ταυτόχρονα, οι υψηλότεροι φόροι θα μπορούσαν να επηρεάσουν πτωτικά τις αποδόσεις, εάν αυτό θεωρηθεί επιζήμιο για την ανάπτυξη.

Το ίδιο ισχύει και για τις πρόσθετες ρυθμίσεις που στοχεύουν στον επιχειρηματικό τομέα.

Η καθαρή επίδραση στα επιτόκια εξαρτάται από το ποιος φόβος θα επικρατήσει στις αγορές: ο πληθωρισμός ή η στασιμότητα.

Συμπέρασμα

Δεν έχουμε την αξίωση ότι ένα απλό μοντέλο παλινδρόμησης είναι σε θέση να δώσει εξαιρετικά ακριβείς προβλέψεις για τις ενδιάμεσες εκλογές.

Ωστόσο, το υπόδειγμά μας παρέχει κάποια εικόνα για τη συστηματική σχέση μεταξύ της κατάστασης της οικονομίας, του ποσοστού αποδοχής του προέδρου και της απώλειας του προεδρικού κόμματος στις ενδιάμεσες εκλογές.

Ως εκ τούτου, παρέχει ένα σημείο αναφοράς για το εκλογικό αποτέλεσμα.

Και δείχνει ότι με βάση τις ιστορικές στατιστικές σχέσεις, η επίδραση του υψηλού πληθωρισμού και η χαμηλή βαθμολογία αποδοχής του Biden θα πρέπει να δώσουν στους Ρεπουμπλικάνους μια συντριπτική νίκη στις ενδιάμεσες εκλογές.

Εάν αυτό δεν υλοποιηθεί, θα μπορούσε να είναι ένα σημάδι εκλογικής αδυναμίας των Ρεπουμπλικάνων που έχει επιπτώσεις πέραν αυτών των ενδιάμεσων εκλογών.

Και αν υλοποιηθεί, δείχνει ότι οι δημοσκόποι εξακολουθούν να μην μπορούν να βρουν τους ψηφοφόρους του Trump.

www.bankingnews.gr

Σχόλια αναγνωστών